Europe Roll Forming Body In White Market

Taille du marché en milliards USD

TCAC :

%

USD

1.99 Billion

USD

3.11 Billion

2024

2032

USD

1.99 Billion

USD

3.11 Billion

2024

2032

| 2025 –2032 | |

| USD 1.99 Billion | |

| USD 3.11 Billion | |

| % | |

|

Segmentation du marché européen des carrosseries profilées blanches, par composants (intérieur et extérieur), type de matériau (acier, aluminium, magnésium, PRFC et autres), type de construction (monocoque et châssis), type de propulsion (véhicules à essence et électriques), technique d'assemblage des matériaux (soudage, rivetage, clinchage, brasage laser, collage et autres), canal de vente (équipementier d'origine et marché secondaire), type de véhicule (voitures particulières, VUL, VHC et véhicules électriques) - Tendances et prévisions du secteur jusqu'en 2032

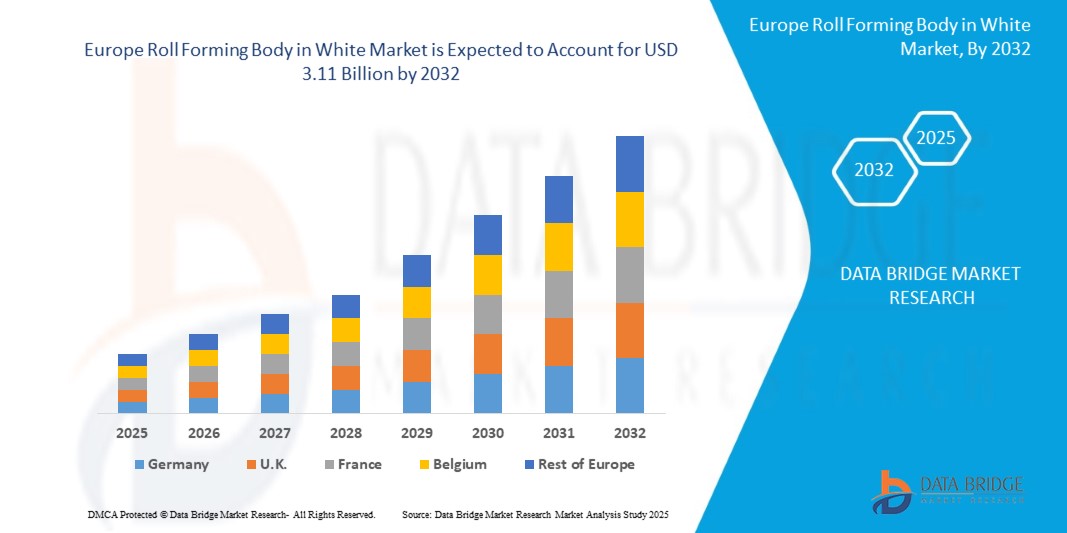

Corps de formage de rouleaux européens en taille de marché blanche

- La taille du marché européen du profilage des corps blancs était évaluée à 1,99 milliard USD en 2024 et devrait atteindre 3,11 milliards USD d'ici 2032 , à un TCAC de 5,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de composants légers et à haute résistance dans les structures de carrosserie automobile, motivée par des normes d'émission strictes et une demande d'amélioration de l'efficacité énergétique des véhicules.

Analyse du marché européen des profilés en blanc

- La production croissante de véhicules électriques (VE) et les initiatives de développement durable menées par le gouvernement accélèrent l'adoption de procédés de fabrication avancés tels que le profilage, qui favorise le développement de carrosseries de véhicules structurellement solides mais légères.

- Le marché bénéficie également d'une innovation continue dans les alliages d'acier et d'aluminium à haute résistance, permettant aux équipementiers d'adopter le profilage pour les pièces structurelles complexes tout en maintenant la rigidité et la résistance aux chocs.

- Le marché allemand des carrosseries profilées blanches a dominé le paysage régional en 2024, grâce à sa forte présence dans l'industrie automobile, à l'accent mis sur l'allègement des véhicules et aux avancées technologiques dans les matériaux à haute résistance.

- Le Royaume-Uni devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé du marché européen des carrosseries profilées en blanc en raison de son intérêt croissant pour la production de véhicules électriques, de ses investissements croissants dans la recherche et le développement automobiles et des politiques gouvernementales de soutien visant à réduire les émissions de carbone.

- Le segment extérieur a représenté la plus grande part de marché en 2024, grâce à une utilisation intensive pour le formage de pièces telles que les bas de caisse, les cadres de porte, les barres de toit et les poutres de pare-chocs. Les constructeurs automobiles européens ont de plus en plus recours aux pièces extérieures laminées pour obtenir des dimensions précises, une résistance supérieure et de meilleures propriétés aérodynamiques dans des conceptions légères. La tendance croissante aux véhicules électriques et à la réduction des émissions accentue encore le besoin de composants structurels extérieurs optimisés pour améliorer les performances des véhicules.

Portée du rapport et segmentation du marché européen des profilés en blanc

|

Attributs |

Informations clés sur le marché des profilés européens en blanc |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché européen du formage de tôles blanches

« Intégration des aciers avancés à haute résistance (AHSS) dans les procédés de profilage »

- Les constructeurs automobiles intègrent de plus en plus d'aciers avancés à haute résistance dans les applications de profilage pour obtenir des conceptions légères sans compromettre la sécurité structurelle, car ces matériaux offrent un rapport résistance/poids supérieur et une résistance aux chocs qui sont essentiels pour les plates-formes de véhicules modernes à travers l'Europe.

- La capacité du profilage à façonner les AHSS en composants complexes à parois minces permet aux fabricants de respecter les réglementations strictes de l'UE en matière d'émissions et de sécurité tout en maintenant la rentabilité de la production grâce à un minimum de déchets et une efficacité élevée des matériaux.

- Les principaux équipementiers européens collaborent avec des fournisseurs de niveau 1 pour adopter des systèmes de profilage à servocommande qui traitent les aciers AHSS et à très haute résistance avec précision, ce qui améliore la qualité du produit et réduit les efforts de post-traitement.

- Par exemple, la plateforme CLAR de BMW intègre des composants formés en rouleau basés sur l'AHSS pour améliorer la rigidité et la protection contre les collisions tout en minimisant le poids du véhicule pour favoriser une meilleure économie de carburant et une meilleure autonomie du véhicule électrique.

- Cette tendance renforce la transition vers une ingénierie automobile durable où l'AHSS et le profilage jouent un rôle crucial dans l'avancement de la conception de véhicules légers et sûrs pour les voitures électriques et économes en carburant.

Dynamique du marché européen des profilés en blanc

Conducteur

« L'accent est mis de plus en plus sur la construction de véhicules légers en Europe »

- Les normes strictes en matière d'émissions de carbone et les objectifs d'électrification de l'Europe poussent les constructeurs automobiles à donner la priorité à l'allègement des véhicules, le profilage devenant une méthode privilégiée pour fabriquer des composants structurels à haute résistance avec une masse réduite.

- Le profilage permet la production de structures de carrosserie légères et résistantes aux chocs en permettant des gabarits plus fins et des profils plus longs, ce qui contribue à réduire le poids total du véhicule tout en préservant les performances et la sécurité.

- Les constructeurs automobiles allemands et français investissent massivement dans des équipements de profilage flexibles pour s'adapter à de multiples matériaux légers tels que l'AHSS et l'aluminium, permettant ainsi la standardisation des plateformes sur les segments des véhicules électriques et hybrides.

- Par exemple, l'Alliance Renault-Nissan-Mitsubishi a intégré des arceaux de toit et des longerons latéraux profilés dans ses modèles de véhicules électriques pour réduire le poids et augmenter l'efficacité de la batterie, démontrant ainsi le rôle stratégique du profilage dans l'allègement.

- La poussée vers l'efficacité énergétique et la réduction des émissions consolide la position du profilage en tant que solution vitale dans l'écosystème de fabrication automobile européen, avec ses contributions allant des gains d'efficacité à la réduction des émissions.

Retenue/Défi

« Investissement initial élevé et coûts d'installation de l'équipement »

- Le coût élevé de l'approvisionnement en machines de profilage et de la mise en place de lignes de production avancées reste un obstacle important pour les fournisseurs automobiles de petite et moyenne taille à travers l'Europe, en particulier dans les régions où les subventions industrielles sont limitées.

- Le laminage de l'AHSS ou de l'aluminium nécessite des systèmes d'automatisation d'outillage de précision et une main-d'œuvre qualifiée, ce qui exige un investissement initial substantiel et du temps avant que les fabricants ne réalisent des avantages en termes de productivité ou de retour sur investissement.

- Le réoutillage fréquent et le manque de flexibilité dans la gestion des différentes géométries de pièces rendent le profilage difficile pour les fabricants qui opèrent dans des segments de véhicules à faible volume ou personnalisés, ce qui limite son adoption plus large.

- Par exemple, plusieurs fabricants de composants en Pologne et en Hongrie rencontrent des difficultés pour déployer le formage par laminage de pièces complexes pour véhicules électriques en raison de contraintes financières et d'un manque de capacités d'intégration technique.

- À moins que ces défis financiers et opérationnels ne soient atténués par des partenariats industriels et un soutien gouvernemental, le déploiement à grande échelle du profilage dans le secteur automobile européen sera confronté à des retards et à une adoption inégale selon les régions.

Corps de profilage en Europe dans le champ d'application du marché blanc

Le marché est segmenté en fonction des composants, du type de matériau, du type de construction, du type de propulsion, de la technique d'assemblage des matériaux, du canal de vente et du type de véhicule.

• Par composants

En termes de composants, le marché est segmenté en intérieur et extérieur. Le segment extérieur a représenté la plus grande part de chiffre d'affaires en 2024, grâce à une utilisation intensive pour le formage de pièces telles que les bas de caisse, les cadres de porte, les barres de toit et les poutres de pare-chocs. Les constructeurs automobiles européens ont de plus en plus recours aux pièces extérieures laminées pour obtenir des dimensions précises, une résistance supérieure et de meilleures propriétés aérodynamiques dans des conceptions légères. La tendance croissante aux véhicules électriques et à la réduction des émissions accentue encore le besoin de composants structurels extérieurs optimisés pour améliorer les performances des véhicules.

Le segment de l'intérieur devrait connaître la croissance la plus rapide au cours de la période de prévision 2025-2032, stimulé par la demande de renforts légers pour les tableaux de bord, les structures de sièges et les planchers. Le profilage permet de fabriquer des profilés en acier à parois minces et à haute résistance, qui offrent sécurité et rigidité aux modules intérieurs, tout en permettant des aménagements intérieurs compacts.

• Par type de matériau

En fonction du type de matériau, le marché est segmenté en acier, aluminium, magnésium, polymère renforcé de fibres de carbone (PRFC), entre autres. En 2024, l'acier a dominé ce segment grâce à sa rentabilité, sa grande formabilité et sa résistance, indispensables à la production de pièces de carrosserie profilées pour véhicules conventionnels et électriques. L'intégration de l'acier à haute résistance (AHSS) a encore renforcé sa prédominance dans les applications de profilage résistant aux chocs.

Le segment du PRFC devrait connaître la croissance la plus rapide au cours de la période de prévision 2025-2032, soutenu par l'accent mis par l'Europe sur l'allègement, notamment pour les plateformes de véhicules électriques. Le rapport rigidité/poids élevé du PRFC le rend idéal pour les structures de véhicules haut de gamme, et l'augmentation des investissements dans le formage automatisé du PRFC devrait stimuler la croissance du segment.

• Par type de construction

En fonction du type de construction, le marché est segmenté en monocoque et châssis. Le segment monocoque a représenté la part la plus importante en 2024, grâce à son utilisation intensive dans les voitures particulières et les véhicules électriques, où un châssis unique intégré offre une résistance accrue et un allègement. Le profilage permet une fabrication efficace des éléments monocoques critiques avec une précision dimensionnelle constante et un minimum de déchets de matière.

Le segment des châssis montés devrait connaître la croissance la plus rapide au cours de la période de prévision 2025-2032, notamment pour les véhicules utilitaires légers et certaines applications hautes performances où l'intégration d'un châssis séparé offre une meilleure répartition de la charge et une meilleure capacité de remorquage. Les rails et traverses profilés restent essentiels à ces configurations pour garantir durabilité et résistance aux chocs.

• Par type de propulsion

En fonction du type de propulsion, le marché est segmenté en véhicules à essence et électriques. Le segment des véhicules électriques a représenté la part la plus importante en 2024, grâce aux objectifs d'émissions stricts de l'Union européenne et à l'adoption croissante des véhicules électriques. Les structures profilées légères favorisent l'efficacité des batteries, l'autonomie prolongée et la sécurité des véhicules électriques.

Les véhicules à essence devraient connaître la croissance la plus rapide au cours de la période de prévision 2025-2032, grâce à leur forte pénétration du marché et à l'application bien établie du profilage sur les plateformes de véhicules à combustion interne existantes. Cependant, l'évolution réglementaire encourage progressivement les constructeurs à adopter des carrosseries électrifiées.

• Par technique d'assemblage de matériaux

En fonction des techniques d'assemblage, le marché est segmenté en soudage, rivetage, clinchage, brasage laser, collage, etc. Le soudage a dominé le marché en 2024, principalement grâce à sa compatibilité avec les lignes de profilage à grande vitesse et à sa capacité à assurer des assemblages solides dans les zones porteuses. Les technologies de soudage avancées, comme le soudage laser, sont largement adoptées dans la fabrication de caisses en blanc dans les usines européennes.

Le collage devrait connaître la croissance la plus rapide au cours de la période de prévision 2025-2032, soutenu par le besoin d'assemblage de matériaux mixtes, notamment dans les véhicules électriques utilisant des composants laminés métalliques et composites. Ses avantages en matière de réduction du bruit et de résistance à la corrosion sont de plus en plus reconnus.

• Par canal de vente

En fonction des canaux de vente, le marché est segmenté entre équipementiers d'origine (OEM) et marché de la rechange. Le segment OEM a dominé le marché en 2024, grâce à l'adoption directe des pièces laminées sur les plateformes automobiles de grands constructeurs européens tels que Volkswagen, BMW et Renault. L'intégration du laminage dans les chaînes de montage des OEM permet une production de masse avec une efficacité élevée et des coûts d'outillage réduits.

Le marché secondaire devrait connaître la croissance la plus rapide au cours de la période de prévision 2025-2032, en raison de la demande croissante de remplacement de pièces de carrosserie structurelles, notamment dans le domaine de la réparation après collision. Cependant, sa croissance est limitée par la complexité technique et les machines spécialisées nécessaires à la reproduction des pièces laminées.

• Par type de véhicule

En fonction du type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers (VUL), véhicules utilitaires lourds (VUL) et véhicules électriques. Le segment des voitures particulières a dominé le marché en 2024, porté par une forte demande de sécurité, de performance et d'allègement des modèles grand public et de luxe. Le profilage est largement utilisé pour la production de flancs de carrosserie, de renforts de portes et de structures de toit.

Le segment des véhicules électriques devrait connaître la croissance la plus rapide au cours de la période de prévision 2025-2032, grâce à la hausse de la production de véhicules électriques et au besoin de structures légères et résistantes aux chocs améliorant l'efficacité des batteries. Le profilage permet la fabrication évolutive de carrosseries spécifiques aux véhicules électriques, optimisées pour la sécurité et la consommation d'énergie.

Analyse régionale du marché européen des profilés blancs

- Le marché allemand des carrosseries profilées en blanc a dominé le paysage régional en 2024, grâce à sa forte présence dans l'industrie automobile, à l'accent mis sur l'allègement des véhicules et aux avancées technologiques dans les matériaux à haute résistance.

- Les fabricants allemands adoptent de plus en plus de composants en aluminium et en PRFC dans les structures BIW pour répondre aux normes d'émission strictes et améliorer les performances.

- L'accent mis par le pays sur l'ingénierie de précision, associé à un réseau bien établi de fournisseurs OEM et de niveau 1, continue de soutenir l'intégration à grande échelle des processus de profilage sur les plateformes de véhicules de tourisme et commerciaux.

Aperçu du marché britannique des carrosseries profilées en blanc

Le marché britannique des carrosseries profilées en blanc devrait connaître la croissance la plus rapide au cours de la période de prévision 2025-2032, alimenté par le développement des initiatives en matière de véhicules électriques, la demande croissante de solutions automobiles durables et le soutien stratégique du gouvernement à la mobilité bas carbone. Les constructeurs automobiles britanniques intègrent des structures profilées dans leurs véhicules monocoques et sur châssis afin de réduire le poids et d'améliorer la rigidité structurelle. De plus, l'évolution de l'écosystème des fournisseurs britanniques et les investissements dans les techniques d'assemblage avancées devraient accélérer l'adoption de la technologie du profilage sur les chaînes de montage automobiles nationales.

Part de marché des carrosseries profilées en Europe en blanc

L'industrie européenne du formage de rouleaux de carrosserie en blanc est principalement dirigée par des entreprises bien établies, notamment :

- Gestamp Automoción (Espagne)

- Voestalpine AG (Autriche)

- Thyssenkrupp AG (Allemagne)

- ArcelorMittal (Luxembourg)

- Tata Steel Europe (Royaume-Uni)

- Salzgitter AG (Allemagne)

- BENTELER Automotive (Allemagne)

- SSAB AB (Suède)

- Outokumpu (Finlande)

- Constellium (France)

Derniers développements en Europe concernant le profilage de carrosseries sur le marché blanc

- En mai 2021, Bradbury Co., Inc. a finalisé l'acquisition de MicroMetl, signant ainsi un partenariat stratégique dans le domaine des solutions de profilage. Grâce à cette collaboration, Bradbury a fourni des équipements de profilage de pointe qui ont permis à MicroMetl de réduire considérablement les rebuts lors de la production de bordures démontables et de raccourcir les délais d'exécution des travaux par rapport aux presses plieuses traditionnelles. Ce développement devrait améliorer l'efficacité de la production et la rentabilité de MicroMetl. Ce partenariat renforce la proposition de valeur de Bradbury et renforce sa clientèle sur le marché concurrentiel des corps de profilage en blanc.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.