Europe Self Adhesive Vinyl Films Market

Taille du marché en milliards USD

TCAC :

%

USD

77.59 Billion

USD

108.83 Billion

2024

2032

USD

77.59 Billion

USD

108.83 Billion

2024

2032

| 2025 –2032 | |

| USD 77.59 Billion | |

| USD 108.83 Billion | |

| % | |

|

Segmentation du marché européen des films vinyles autocollants, par type (opaque, transparent et translucide), catégorie (imprimable et non imprimable), largeur (taille moyenne (environ 137 cm), grande taille (152-160 cm) et petite taille (moins de 110 cm)), procédé de fabrication (films calandrés et coulés), type d'adhésif (film vinyle autocollant amovible et film vinyle autocollant permanent), support (plastique, verre, sol et autres), épaisseur (fine (2-3 mils) et épaisse (plus de 3 mils)), application (décoration de flotte, décoration de sol, décoration de vitrine, habillage de véhicule, étiquettes et autocollants, décoration d'exposition, publicité extérieure, décoration de meubles, publicité et image de marque, revêtement mural et autres) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des films vinyles auto-adhésifs

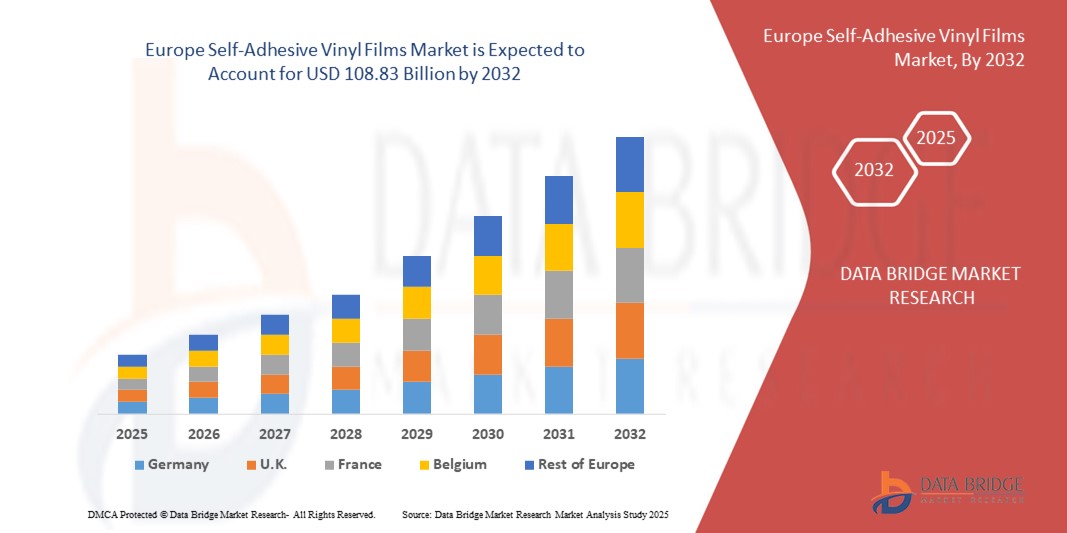

- La taille du marché européen des films vinyles autocollants était évaluée à 77,59 milliards USD en 2024 et devrait atteindre 108,83 milliards USD d'ici 2032 , avec un TCAC de 4,32 % au cours de la période de prévision de 2025 à 2032.

- La croissance du marché dans la région est principalement tirée par la demande croissante dans des secteurs tels que la publicité, l'automobile et la construction, où les films vinyles sont largement utilisés pour la signalétique, l'habillage de véhicules et la décoration intérieure. Les avancées technologiques en matière d'impression numérique et d'adhésifs sensibles à la pression améliorent également les performances des produits et la polyvalence de leurs applications.

- Par ailleurs, l'importance croissante accordée au développement durable et aux matériaux respectueux de l'environnement influence l'innovation produit, les fabricants se conformant aux réglementations environnementales strictes de l'UE. Ce phénomène, combiné à la tendance croissante à la personnalisation de l'image de marque et de la décoration dans les espaces commerciaux et résidentiels, stimule l'expansion du secteur des films vinyles autocollants en Europe.

Analyse du marché européen des films vinyles auto-adhésifs

- Les films vinyles autocollants, largement utilisés pour la publicité, la décoration, la signalisation et l'habillage de véhicules, gagnent en popularité en Europe en raison de leur facilité d'application, de leur durabilité et de leur polyvalence dans les secteurs commercial et résidentiel, ainsi que de la demande croissante de solutions graphiques rentables, personnalisables et amovibles.

- La demande croissante du marché est en grande partie motivée par l'expansion des technologies d'impression numérique, l'essor des activités de branding et de promotion et l'intérêt croissant pour les projets de décoration intérieure et de rénovation.

- Le Royaume-Uni a dominé le marché des films vinyles autocollants avec la plus grande part de revenus de 46,37 % en 2024, grâce à une forte demande dans les secteurs de la publicité, de l'automobile et de la décoration intérieure, ainsi qu'à un accent accru sur la durabilité et l'innovation en matière de conception.

- Le marché allemand des films vinyles autocollants devrait croître à un TCAC le plus rapide de 10,12 % au cours de la période de prévision, soutenu par la solide base industrielle du pays et l'accent mis sur les matériaux de haute qualité.

- Le segment opaque a dominé le marché avec la plus grande part de revenus de 54,6 % en 2024, grâce à son utilisation généralisée dans la publicité extérieure, les panneaux d'affichage, les habillages de véhicules et la signalisation où une visibilité et une durabilité élevées sont essentielles.

Portée du rapport et segmentation du marché

|

Attributs |

Ingrédients des films vinyles auto-adhésifs : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des films vinyles auto-adhésifs

La durabilité et la personnalisation stimulent l'évolution du marché

- Une tendance majeure et croissante sur le marché européen des films vinyles autocollants est la demande croissante de solutions écologiques et personnalisables, stimulée par le renforcement des réglementations environnementales et l'évolution des préférences des consommateurs. Ces évolutions influencent significativement l'innovation et l'utilisation des produits dans des secteurs clés tels que la publicité, l'automobile et la décoration intérieure.

- Par exemple, des fabricants de premier plan comme Hexis et Orafol ont lancé des films vinyles autocollants sans PVC, conformes aux normes environnementales européennes les plus strictes, tout en garantissant une durabilité et des performances d'impression élevées. Ces produits éco-responsables sont de plus en plus prisés pour les applications intérieures, comme l'affichage en magasin et la décoration intérieure, où les matériaux à faibles émissions sont une priorité.

- Par ailleurs, le marché assiste à une adoption croissante des films vinyles imprimables aux capacités de personnalisation améliorées, permettant aux entreprises et aux consommateurs d'obtenir des visuels personnalisés haute résolution. Ce phénomène est particulièrement notable dans les secteurs de l'habillage de véhicules et de la signalétique promotionnelle, où des films vinyles souples et faciles à appliquer, comme la gamme MPI d'Avery Dennison, sont largement utilisés pour des solutions de branding créatives.

- L'essor des technologies d'impression numérique accompagne également cette tendance, les films vinyles autocollants offrant désormais une meilleure compatibilité avec les encres et des délais de production plus courts. Cela permet des tirages courts et économiques et un prototypage rapide, répondant ainsi aux besoins des petites entreprises et des applications de niche en Europe.

- Cette évolution vers des solutions vinyles durables, adaptables et visuellement percutantes transforme la façon dont les marques et les individus communiquent visuellement, que ce soit dans des contextes temporaires ou durables. Par conséquent, les entreprises investissent dans des matériaux recyclables et des adhésifs sans solvant pour s'aligner sur les objectifs de l'économie circulaire et les exigences des consommateurs en matière de développement durable.

- Avec une importance accrue accordée au respect de l'environnement, à la flexibilité de conception et à la convivialité des applications, le marché européen des films vinyles auto-adhésifs est sur le point de connaître une croissance continue, en particulier dans des secteurs tels que la vente au détail, les transports et la décoration intérieure, où l'attrait visuel et la durabilité convergent.

Dynamique du marché européen des films vinyles auto-adhésifs

Conducteur

Demande croissante dans les secteurs de la publicité et de la décoration intérieure

- L'utilisation croissante des films vinyles autocollants dans la publicité, l'habillage automobile et la décoration intérieure est un moteur essentiel du marché européen. Leur polyvalence, leur durabilité et leur facilité d'application les rendent très attractifs pour un usage commercial et personnel dans un large éventail de secteurs.

- Par exemple, en février 2024, Orafol Europe GmbH a élargi sa gamme de films imprimables numériquement avec de nouvelles variantes écologiques destinées au marché de la décoration intérieure. Ces innovations permettent aux marques et aux designers de proposer des solutions visuellement percutantes et personnalisables, tout en respectant les normes environnementales.

- Dans le secteur publicitaire, les films vinyles autocollants sont largement utilisés pour la signalétique commerciale, les affichages promotionnels et les visuels pour véhicules, offrant une impression haute résolution et une longue durée de vie en extérieur. Cette demande a stimulé la demande des entreprises souhaitant améliorer la visibilité de leur marque à moindre coût.

- Parallèlement, le secteur de la décoration intérieure adopte le vinyle autocollant pour des applications telles que les peintures murales, l'habillage de meubles et les films pour fenêtres, stimulé par la demande des consommateurs pour des solutions de décoration faciles à installer et amovibles. Ces films permettent des mises à jour fréquentes sans modifications permanentes, ce qui est idéal pour les espaces locatifs et les intérieurs commerciaux.

- La forte demande de films imprimables numériquement et personnalisables, ainsi que l'essor des solutions d'impression en petites séries, favorisent leur adoption par divers segments d'utilisateurs finaux. De plus, les avancées technologiques dans les formulations d'adhésifs et de films améliorent la simplicité d'utilisation et les performances, stimulant ainsi la croissance du marché.

Retenue/Défi

Réglementations environnementales et volatilité des matières premières

- Les réglementations environnementales strictes en Europe concernant l'utilisation du PVC et des adhésifs à base de solvants représentent un défi majeur pour le marché des films vinyles auto-adhésifs. Ces matériaux, bien que largement utilisés, font l'objet d'une surveillance accrue en raison de leur impact écologique lors de leur production et de leur élimination.

- Par exemple, les directives européennes et les législations nationales visant à réduire les déchets plastiques obligent les fabricants à opter pour des alternatives plus durables, ce qui peut nécessiter des investissements substantiels en R&D et des modifications de production. Cette transition peut impacter temporairement la disponibilité des produits et augmenter les coûts pour les fabricants et les utilisateurs finaux, notamment.

- En outre, les fluctuations des prix des matières premières, en particulier pour les intrants dérivés de la pétrochimie tels que le PVC et les adhésifs acryliques, peuvent entraîner des coûts de fabrication imprévisibles, réduisant les marges et limitant potentiellement l'accessibilité des produits dans les segments de marché sensibles aux prix.

- Si certaines entreprises développent des solutions adhésives sans PVC et à base d'eau pour atteindre leurs objectifs environnementaux, les performances de ces alternatives doivent égaler celles des matériaux traditionnels pour garantir une adoption généralisée. Des marques comme Avery Dennison et Hexis investissent activement dans des technologies plus écologiques, mais le déploiement de ces innovations à grande échelle tout en maintenant des prix compétitifs reste un défi majeur.

- Naviguer dans l'évolution des réglementations, garantir les performances des produits et gérer les coûts des matières premières seront essentiels pour la durabilité et la compétitivité à long terme du marché européen des films vinyles autocollants.

Marché européen des films vinyles auto-adhésifs

Le marché est segmenté en fonction du type, de la catégorie, de la largeur, du processus de fabrication, du type d'adhésif, du substrat, de l'épaisseur et de l'application.

- Par type

Le marché des films vinyles autocollants se divise en trois catégories : opaque, transparent et translucide. Le segment opaque a dominé le marché avec une part de chiffre d'affaires de 54,6 % en 2024, grâce à son utilisation répandue dans la publicité extérieure, les panneaux d'affichage, l'habillage de véhicules et la signalétique, où visibilité et durabilité sont essentielles. Les films opaques sont appréciés pour leur excellente reproduction des couleurs, leur résistance aux intempéries et leur capacité à couvrir efficacement les surfaces sous-jacentes, ce qui en fait le choix privilégié pour l'affichage de marque en intérieur comme en extérieur. Leur rentabilité et leur compatibilité avec les imprimantes grand format contribuent à leur adoption par les prestataires de services d'impression.

Le segment transparent devrait connaître le TCAC le plus rapide, soit 17,8 % entre 2025 et 2032, grâce à la demande croissante de graphismes pour vitrines, de décorations sur verre et de présentoirs promotionnels. Les films transparents offrent une flexibilité esthétique, permettant des designs transparents créatifs tout en garantissant leur durabilité, ce qui les rend très attractifs pour les applications de branding en magasin et en entreprise.

- Par catégorie

Par catégorie, le marché des films vinyles autocollants est segmenté en imprimables et non imprimables. Le segment imprimable détenait la plus grande part de marché, avec 62,1 % en 2024, grâce à l'utilisation croissante des imprimantes numériques et grand format pour la publicité, la signalétique et les visuels pour véhicules. Les films vinyles imprimables sont populaires grâce à leur compatibilité avec les encres UV, solvants, latex et éco-solvants, offrant des impressions haute résolution pour des marquages détaillés et des designs créatifs. Leur adoption généralisée par les imprimeries, les agences de publicité et les entreprises de vente au détail continue de stimuler la croissance du marché.

Le segment des films non imprimables devrait enregistrer le TCAC le plus rapide, soit 16,5 % entre 2025 et 2032, grâce à leur utilisation croissante dans la décoration intérieure, les couches protectrices et les applications automobiles où l'impression directe n'est pas nécessaire. Les films non imprimables sont plébiscités pour leur rentabilité, leur facilité d'application et leur polyvalence, ce qui les rend de plus en plus populaires à des fins industrielles et décoratives.

- Par largeur

En termes de largeur, le marché est segmenté en largeurs moyennes (environ 137 cm), grandes largeurs (152-160 cm) et petites largeurs (moins de 110 cm). Le segment des largeurs moyennes a dominé le marché avec la plus grande part de chiffre d'affaires (48,3 %) en 2024. Il s'agit de la dimension la plus couramment utilisée pour la signalétique, les bannières et la publicité commerciale. Sa compatibilité avec les équipements d'impression standard en fait un choix privilégié par les imprimeurs commerciaux et les agences de publicité. L'option de taille moyenne offre un équilibre idéal entre facilité d'utilisation, efficacité et coût des matériaux, garantissant une forte adoption dans de nombreux secteurs.

Le segment des films grand format devrait connaître une croissance annuelle composée (TCAC) record de 18,2 % entre 2025 et 2032, portée par son utilisation croissante dans la publicité grand format, l'habillage de flottes et l'habillage de bâtiments. Les films vinyle grand format sont de plus en plus adoptés par les entreprises qui souhaitent une visibilité maximale et une image de marque percutante lors de leurs campagnes publicitaires extérieures.

- Par procédé de fabrication

En fonction du procédé de fabrication, le marché est segmenté en films calandrés et films coulés. Le segment des films calandrés dominait avec une part de marché de 57,5 % en 2024, grâce à sa rentabilité, sa durabilité et sa compatibilité avec des applications à moyen terme telles que l'affichage en magasin, la signalétique au sol et la publicité intérieure. Les films calandrés sont largement privilégiés dans les économies émergentes, où les clients soucieux de leur budget recherchent des solutions vinyles fiables et abordables. Leur efficacité de production et leur disponibilité à grande échelle en font une solution de choix pour les applications en volume.

Le segment des films coulés devrait enregistrer le TCAC le plus rapide, soit 19,1 %, entre 2025 et 2032, grâce à sa flexibilité, sa longévité et ses performances supérieures dans des applications exigeantes telles que l'habillage de véhicules et la publicité extérieure. Les films coulés conservent leur stabilité dimensionnelle, s'adaptent facilement aux surfaces complexes et résistent aux conditions environnementales extrêmes, ce qui en fait un choix de premier ordre pour les projets de branding haut de gamme.

- Par type d'adhésif

Selon le type d'adhésif, le marché est segmenté en films vinyles auto-adhésifs amovibles et films vinyles auto-adhésifs permanents. Le segment permanent détenait la plus grande part de marché (60,4 %) en 2024, grâce à sa durabilité et à son application étendue dans la signalétique extérieure, l'habillage de flottes et les solutions de branding pérennes. Les adhésifs permanents offrent une adhérence solide sur des surfaces telles que le métal, le verre et le plastique, garantissant ainsi leur fiabilité dans des conditions climatiques difficiles. Leur utilisation pour le branding des infrastructures et l'habillage automobile contribue largement à la domination du marché.

Le segment des adhésifs amovibles devrait connaître le TCAC le plus rapide, soit 17,6 % entre 2025 et 2032, grâce à la demande croissante de promotions temporaires, de campagnes publicitaires saisonnières et d'affichages événementiels. Les entreprises privilégient les adhésifs amovibles pour leur facilité d'installation et leur retrait sans résidus, offrant ainsi une flexibilité pour une communication de marque à court terme mais percutante.

- Par substrat

En fonction du support, le marché des films vinyles auto-adhésifs est segmenté en plastiques, verre, sols et autres. Le segment des plastiques dominait avec une part de marché de 41,7 % en 2024, grâce à son application étendue dans les emballages, les présentoirs et les panneaux publicitaires. Légers et polyvalents, les supports plastiques offrent une excellente surface d'adhérence au vinyle, ce qui en fait les plus utilisés dans de nombreux secteurs.

Le segment du verre devrait connaître une croissance annuelle composée (TCAC) record de 18,9 % entre 2025 et 2032, soutenue par la tendance croissante des graphismes décoratifs pour fenêtres, des films de confidentialité et des designs architecturaux en verre. L'augmentation des investissements dans l'image de marque des entreprises et les vitrines de vente favorise l'adoption des films vinyles sur supports en verre.

- Par épaisseur

En fonction de l'épaisseur, le marché est segmenté en films fins (2 à 3 mils) et épais (plus de 3 mils). Le segment fin dominait le marché avec 55,8 % de parts de marché en 2024. Ces films sont légers, flexibles et faciles à manipuler, ce qui les rend idéaux pour l'étiquetage, les autocollants et les visuels publicitaires. Leur compatibilité avec les applications intérieures et extérieures, à un coût relativement faible, favorise leur adoption.

Le segment des films épais devrait connaître une croissance annuelle composée (TCAC) record de 16,8 % entre 2025 et 2032, en raison de sa demande croissante pour des applications exigeantes telles que les graphismes au sol, la décoration de meubles et l'étiquetage industriel. Leur durabilité et leur résistance à l'usure accrues les rendent parfaitement adaptés aux environnements à fort trafic et à la valorisation durable de l'image de marque.

- Par application

En fonction des applications, le marché des films vinyles autocollants est segmenté en : graphismes pour flottes, graphismes au sol, graphismes pour vitrines, habillages automobiles, étiquettes et autocollants, autocollants d'exposition, publicité extérieure, décoration de meubles, publicité et branding, revêtements muraux, etc. Le segment de la publicité extérieure a dominé avec la plus grande part de chiffre d'affaires (34,9 %) en 2024, soutenu par des investissements croissants dans les panneaux d'affichage, les publicités dans les transports en commun et les campagnes marketing grand format. La résistance aux intempéries et la polyvalence d'impression du vinyle en font le support privilégié pour des promotions extérieures percutantes.

Le segment du covering automobile devrait connaître le TCAC le plus élevé de 2025 à 2032, avec un taux de croissance annuel composé (TCAC) de 20,4 %, soutenu par la demande croissante de personnalisation automobile, de marquage des flottes d'entreprise et de protections de véhicules économiques. L'adoption croissante du covering par les PME et les grandes entreprises fait de lui un moteur majeur de l'expansion future du marché.

Analyse régionale du marché européen des films vinyles auto-adhésifs

- Le Royaume-Uni a dominé le marché des films vinyles autocollants avec la plus grande part de revenus de 46,37 % en 2024, grâce à une forte demande dans les secteurs de la publicité, de l'automobile et de la décoration intérieure, ainsi qu'à un accent accru sur la durabilité et l'innovation en matière de conception.

- Des pays comme l'Allemagne, la France et le Royaume-Uni sont des pays en tête de l'adoption de cette technologie, bénéficiant d'industries d'impression bien établies, des attentes élevées des consommateurs en matière de finitions de qualité et de l'adoption précoce de matériaux respectueux de l'environnement tels que les films vinyles sans PVC.

- L'infrastructure mature de la région, les réglementations environnementales strictes et l'accent mis sur les applications de marque haut de gamme continuent de soutenir une utilisation généralisée dans les environnements commerciaux et résidentiels, positionnant les films vinyles autocollants comme un matériau privilégié pour des solutions visuelles modernes et personnalisables.

Aperçu du marché allemand des films vinyles autocollants

Le marché allemand des films vinyles autocollants devrait connaître une croissance annuelle moyenne (TCAC) record de 10,12 % au cours de la période de prévision, soutenu par la solidité de l'industrie allemande et l'importance accordée aux matériaux de haute qualité. La demande est particulièrement forte dans les secteurs de l'automobile et de la construction, où des films durables et résistants aux intempéries sont utilisés pour la protection des surfaces, le marquage et la décoration. De plus, la réglementation environnementale stricte de l'Allemagne incite les fabricants à innover en matière de produits durables, notamment en proposant des films recyclables et des adhésifs sans solvant. L'accent mis par le pays sur les bâtiments écoénergétiques et l'esthétique moderne favorise également les applications intérieures des films vinyles.

Aperçu du marché français des films vinyles auto-adhésifs

Le marché français des films vinyles autocollants est en constante expansion, porté par l'utilisation croissante de l'impression numérique dans la publicité et la popularité croissante des décorations d'intérieur personnalisées. Les secteurs de la vente au détail et des expositions y contribuent largement, exploitant les films vinyles pour les vitrines, la signalétique et l'image de marque événementielle. Les consommateurs français sont de plus en plus attirés par des solutions faciles à installer et repositionnables pour l'aménagement intérieur des logements. De plus, les mesures gouvernementales incitant à l'utilisation de matériaux écologiques encouragent l'adoption de produits vinyles à faibles émissions, s'inscrivant ainsi dans le programme national de développement durable et influençant les décisions d'achat.

Aperçu du marché italien des films vinyles auto-adhésifs

Le marché italien des films vinyles autocollants devrait connaître une croissance soutenue au cours de la période de prévision, porté par les secteurs florissants du design et de l'architecture. Les films vinyles sont largement utilisés pour la décoration intérieure, le resurfaçage de meubles et l'image de marque commerciale, avec une forte demande pour des finitions créatives et luxueuses. Les fabricants et designers italiens adoptent les films vinyles pour des raisons à la fois fonctionnelles et esthétiques, notamment dans les commerces de détail modernes et les intérieurs d'hôtellerie. La tendance aux rénovations domiciliaires et aux aménagements adaptés aux locations stimule encore davantage leur adoption dans le secteur résidentiel.

Aperçu du marché espagnol des films vinyles auto-adhésifs

Le marché espagnol des films vinyles autocollants affiche une croissance prometteuse, soutenue par une activité soutenue dans les secteurs de la construction, du tourisme et de la vente au détail. Les films vinyles sont largement utilisés pour la publicité extérieure, l'habillage de vitrines et l'habillage de véhicules dans les régions touristiques. La croissance des investissements dans les infrastructures et les projets de rénovation urbaine ouvre également des perspectives pour l'habillage de bâtiments et les applications architecturales en vinyle. De plus, la sensibilisation croissante à l'éco-conception entraîne une transition progressive vers des films vinyles durables, créant une nouvelle demande dans les secteurs public et privé.

Part de marché des films vinyles auto-adhésifs en Europe

Les leaders du marché européen des films vinyles auto-adhésifs opérant sur le marché sont :

- 3M (États-Unis)

- Avery Dennison Corporation (États-Unis)

- LX HAUSYS (Corée du Sud)

- ORAFOL Europe GmbH. (Allemagne)

- Metamark (Royaume-Uni)

- DRYTAC (États-Unis)

- Achilles USA Inc. (États-Unis)

- Navratan LLP. (Inde)

- Shanghai Hanker Industrial Co., Ltd. (Chine)

- ATP adhesive systems AG (Suisse)

- Eikon Ltd., une société du groupe Spandex (Royaume-Uni)

- Grafityp (Belgique)

- Formulations générales (États-Unis)

- POLI-TAPE Holding GmbH (Allemagne)

- LINTEC Corporation (Japon)

- UPM (Finlande)

- Fedrigoni SPA (Italie)

- HEXIS SAS (France)

- KPMF (Pays-Bas)

- Flexcon Company, Inc. (États-Unis)

- Aquabond Ltd. (États-Unis)

- Gardiner Graphics Supplies Europe (Royaume-Uni)

- APASpA (Italie)

Développements récents sur le marché européen des films vinyles auto-adhésifs

- En mai 2023, Orafol Europe GmbH a élargi son portefeuille de produits durables en lançant une nouvelle gamme de films vinyles autocollants sans PVC, la série ORAJET Eco. Destinés aux secteurs de la signalétique et de la publicité, ces films écologiques répondent aux normes environnementales européennes strictes et offrent une qualité d'impression, une flexibilité et une durabilité élevées. Ce lancement reflète l'engagement d'Orafol en faveur du développement durable et répond à la demande croissante de matériaux respectueux de l'environnement en Europe.

- En avril 2023, Avery Dennison Graphics Solutions a annoncé l'expansion de ses capacités de production en Belgique, améliorant ainsi l'efficacité de sa chaîne d'approvisionnement et réduisant les délais de livraison pour ses clients européens. Ce développement répond à la demande croissante de films vinyles autocollants personnalisables et hautes performances dans les secteurs de l'automobile et de l'architecture. Cet investissement renforce également l'engagement d'Avery Dennison à servir le marché européen avec des solutions innovantes et locales.

- En mars 2023, Hexis SAS, fabricant français, a présenté une nouvelle gamme de films vinyles pour la décoration intérieure, la série Skintac, lors du salon FESPA Global Print Expo de Munich. Ces films sont conçus pour l'habillage de meubles, la décoration murale et la rénovation de surfaces, offrant une variété de textures et de finitions. Cette collection répond à la tendance croissante de la décoration intérieure personnalisée et du bricolage en Europe.

- En février 2023, le groupe Poli-Tape, fabricant allemand de matériaux auto-adhésifs, a lancé une nouvelle gamme de films vinyles réfléchissants pour la sécurité et les applications industrielles. Ces films sont conformes aux dernières réglementations européennes en matière de visibilité et de sécurité et sont conçus pour une utilisation haute performance dans les transports et les environnements de travail dangereux. Cette initiative souligne l'importance accordée par l'entreprise à la fonctionnalité, à la conformité et à la qualité sur le marché industriel européen.

- En janvier 2023, Drytac Europe a annoncé une collaboration stratégique avec plusieurs prestataires de services d'impression européens afin de promouvoir ses gammes de films adhésifs amovibles SpotOn et ViziPrint. Destinés aux supports publicitaires et promotionnels, ces produits offrent une application facile et un retrait sans résidus, idéal pour les campagnes de courte durée. Cette initiative reflète la demande croissante de solutions visuelles temporaires et percutantes dans le secteur de la vente au détail en Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.