Europe Sleep Disorder Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.28 Billion

USD

4.09 Billion

2025

2033

USD

2.28 Billion

USD

4.09 Billion

2025

2033

| 2026 –2033 | |

| USD 2.28 Billion | |

| USD 4.09 Billion | |

| % | |

|

Marché européen des traitements des troubles du sommeil : segmentation par type (insomnie, apnée du sommeil, syndrome des jambes sans repos, narcolepsie et autres), traitement (pharmacologique, mécanique, orthèses d’avancement mandibulaire, stimulateur du nerf hypoglosse, chirurgie et autres), voie d’administration (orale, parentérale et autres), type de médicament (marque et génériques), population cible (enfants et adultes), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile, centres de chirurgie ambulatoire et autres), canal de distribution (vente directe, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) – Tendances et prévisions du secteur jusqu’en 2033

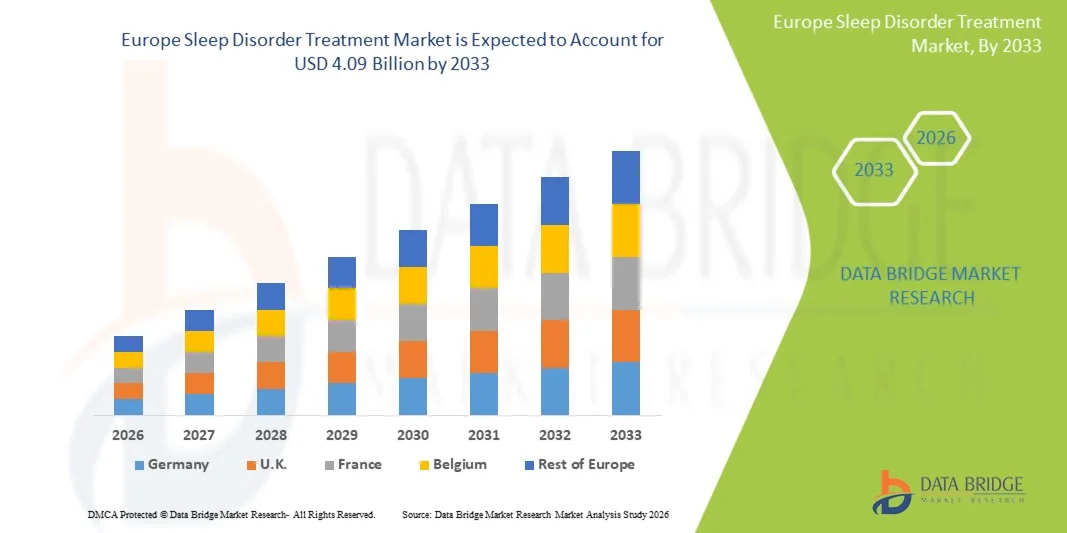

Taille du marché européen des traitements des troubles du sommeil

- Le marché européen des traitements des troubles du sommeil était évalué à 2,28 milliards de dollars en 2025 et devrait atteindre 4,09 milliards de dollars d'ici 2033 , avec un TCAC de 7,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles du sommeil, la sensibilisation accrue à l'importance de la santé du sommeil et l'adoption croissante de technologies diagnostiques et thérapeutiques avancées, tant à domicile qu'en milieu clinique.

- De plus, la demande croissante des consommateurs pour des solutions personnalisées, efficaces et non invasives de gestion du sommeil stimule l'adoption des solutions de traitement des troubles du sommeil, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché européen des traitements des troubles du sommeil

- Les dispositifs intelligents pour les troubles du sommeil et les solutions thérapeutiques, offrant un soutien au diagnostic et au traitement de divers troubles du sommeil tels que l'insomnie, l'apnée du sommeil et la narcolepsie, sont des composantes de plus en plus essentielles des systèmes modernes de soins de santé et de soins à domicile en raison de leur commodité, de leurs capacités de surveillance à distance et de leur intégration aux écosystèmes de santé numérique.

- La demande croissante de solutions pour le traitement des troubles du sommeil est principalement alimentée par la prévalence accrue des problèmes de santé liés au sommeil, la sensibilisation croissante des consommateurs à la santé du sommeil et une préférence grandissante pour les thérapies personnalisées et non invasives.

- Le Royaume-Uni a dominé le marché européen des traitements des troubles du sommeil en 2025, avec une part de revenus d'environ 39,8 %. Cette domination s'explique par une infrastructure de santé bien établie, une forte utilisation des dispositifs de diagnostic et de traitement de pointe, une présence importante d'acteurs clés du marché et une sensibilisation croissante du public à la santé du sommeil. Le pays connaît une croissance substantielle de l'adoption des traitements des troubles du sommeil dans les hôpitaux, les cliniques et les services de soins à domicile.

- L'Allemagne devrait être le pays connaissant la croissance la plus rapide sur le marché européen des traitements des troubles du sommeil au cours de la période de prévision, enregistrant un TCAC estimé à environ 8,9 %, grâce à l'augmentation des investissements dans les infrastructures de santé, la prévalence croissante des troubles du sommeil, l'adoption de solutions numériques et à domicile de surveillance du sommeil et l'offre croissante de services spécialisés de thérapie du sommeil dans les hôpitaux et les cliniques.

- Le segment des adultes représentait la plus grande part de revenus du marché, soit 72,5 %, en 2025, en raison de la forte prévalence de l'apnée du sommeil, de l'insomnie et du syndrome des jambes sans repos chez les adultes.

Portée du rapport et segmentation du marché européen des traitements des troubles du sommeil

|

Attributs |

Aperçu du marché européen des traitements des troubles du sommeil |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des traitements des troubles du sommeil

« Adoption croissante des thérapies avancées et non invasives »

- Une tendance significative du marché européen des traitements des troubles du sommeil est l'adoption croissante d'interventions thérapeutiques avancées et d'options de traitement non invasives, notamment les appareils de ventilation en pression positive continue (PPC), les appareils buccaux et les thérapies numériques.

- Ces approches gagnent du terrain à mesure que les patients et les professionnels de la santé recherchent des solutions efficaces offrant une meilleure observance, un confort accru et une plus grande facilité d'utilisation.

- Par exemple, en 2024, plusieurs cliniques du sommeil aux États-Unis et au Canada ont signalé une préférence accrue des patients pour les dispositifs portables de surveillance du sommeil et les kits de test du sommeil à domicile, reflétant une tendance plus générale vers une prise en charge personnalisée et accessible des troubles du sommeil.

- Les progrès technologiques constants, tels que les appareils CPAP intelligents avec suivi de l'observance, télésurveillance et optimisation thérapeutique basée sur les données, améliorent l'efficacité du traitement et la satisfaction des patients.

- De plus, la sensibilisation croissante du public aux risques pour la santé associés aux troubles du sommeil non traités, notamment les complications cardiovasculaires, les troubles métaboliques et les problèmes de santé mentale, favorise l'adoption de modalités de traitement non invasives et adaptées aux patients dans toute la région.

Dynamique du marché européen des traitements des troubles du sommeil

Conducteur

« Prévalence croissante des troubles du sommeil et investissements croissants dans les soins de santé »

- Le marché européen des traitements des troubles du sommeil est principalement tiré par la prévalence croissante d'affections telles que l'apnée obstructive du sommeil (AOS), l'insomnie, le syndrome des jambes sans repos et la narcolepsie.

- La prise de conscience croissante du lien entre les troubles du sommeil et la santé globale a incité les patients à rechercher activement des interventions médicales.

- De plus, le développement des infrastructures de santé et l'augmentation des investissements dans les cliniques de médecine du sommeil, la recherche et les thérapies numériques soutiennent la croissance du marché.

- Par exemple, aux États-Unis et au Canada, les hôpitaux et les centres du sommeil spécialisés intègrent des outils de diagnostic complets et des systèmes de gestion des traitements, permettant ainsi un dépistage précoce et des plans de traitement personnalisés.

- De plus, le vieillissement de la population et des facteurs liés au mode de vie tels que l'obésité, le stress et l'urbanisation contribuent à une demande accrue de traitements efficaces contre les troubles du sommeil, entraînant une croissance constante tant en milieu clinique qu'à domicile.

- L’amélioration de la couverture d’assurance et des politiques de remboursement pour les diagnostics et les thérapies du sommeil encourage également davantage de patients à suivre un traitement, ce qui stimule l’adoption globale du marché en Amérique du Nord.

Retenue/Défi

« Coûts élevés des traitements et problèmes d’observance des patients »

- Malgré la demande croissante, le marché est confronté à des défis liés aux coûts élevés des thérapies avancées et à l'observance des patients.

- Les dispositifs tels que les appareils CPAP, les orthèses buccales et les solutions de surveillance continue nécessitent souvent un investissement initial important, ce qui limite leur accessibilité pour les patients sensibles au prix.

- De plus, l'observance du traitement par le patient demeure un enjeu crucial, car l'inconfort, le manque d'information ou la complexité des protocoles thérapeutiques peuvent entraîner une utilisation irrégulière du traitement, réduisant ainsi son efficacité.

- Les variations des politiques de santé, de la couverture d'assurance et des remboursements d'un État à l'autre peuvent également constituer des obstacles à l'adoption généralisée, en particulier pour les technologies thérapeutiques non invasives ou plus récentes.

- Par exemple, un rapport de 2023 de l'American Sleep Apnea Association a souligné que près de 30 % des patients à qui l'on avait prescrit un traitement par PPC (pression positive continue) ont interrompu son utilisation au cours des six premiers mois en raison d'inconfort ou de désagréments, ce qui démontre l'impact des difficultés d'observance sur la croissance du marché.

- Relever ces défis grâce à l'éducation des patients, à des options de traitement abordables et à un meilleur suivi de l'observance est essentiel pour assurer une croissance durable du marché européen des traitements des troubles du sommeil.

Étendue du marché européen des traitements des troubles du sommeil

Le marché est segmenté en fonction du type, du traitement, de la voie d'administration, du type de médicament, du type de population, de l'utilisateur final et du canal de distribution.

• Par type

Le marché européen des traitements des troubles du sommeil est segmenté, selon le type de trouble, en insomnie, apnée du sommeil, syndrome des jambes sans repos (SJSR), narcolepsie et autres. Le segment de l'apnée du sommeil représentait la plus grande part de marché en 2025, soit environ 42,7 %, en raison de la forte prévalence mondiale de l'apnée obstructive du sommeil. L'adoption de la ventilation en pression positive continue (PPC), la sensibilisation accrue aux risques cardiovasculaires associés et les progrès des dispositifs de surveillance expliquent cette domination. Le vieillissement de la population et la hausse des taux d'obésité y contribuent également de manière significative. La couverture d'assurance et le soutien hospitalier améliorent l'accès aux soins pour les patients. L'intégration avec les dispositifs intelligents favorise l'observance thérapeutique. Les initiatives de recherche pour un diagnostic précoce encouragent l'adoption des traitements. Le développement des soins à domicile élargit la portée des traitements. L'amélioration des infrastructures de santé régionales renforce le leadership du marché. Les programmes gouvernementaux et les campagnes de sensibilisation du public soutiennent une croissance durable.

Le segment de la narcolepsie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,4 %, entre 2026 et 2033, grâce à l'amélioration des capacités de diagnostic et à une meilleure reconnaissance des troubles rares du sommeil. Les entreprises biopharmaceutiques investissent dans de nouvelles thérapies et des interventions ciblées sur les gènes. L'augmentation des essais cliniques et des financements de la recherche stimule le développement de nouveaux traitements. Les programmes de sensibilisation des médecins améliorent le diagnostic et l'adoption des traitements. La collaboration avec les cliniques spécialisées facilite l'accès des patients aux soins. Le développement d'initiatives d'éducation thérapeutique améliore l'observance. Le lancement de traitements innovants contre la somnolence diurne stimule la croissance du marché. La disponibilité des pharmacies en ligne facilite un accès rapide aux soins. La reconnaissance des patients pédiatriques favorise une adoption accrue. L'intégration technologique dans le suivi améliore l'efficacité des traitements.

• Par traitement

En fonction du traitement, le marché est segmenté en thérapie pharmacologique, thérapie mécanique, orthèses d'avancement mandibulaire, stimulateurs du nerf hypoglosse, chirurgie et autres. Le segment de la thérapie pharmacologique détenait la plus grande part de marché (environ 46,5 %) en 2025, grâce à l'utilisation généralisée de somnifères, de sédatifs et de médicaments favorisant l'éveil pour traiter l'insomnie, la narcolepsie et le syndrome des jambes sans repos. La facilité d'accès aux médicaments de marque et génériques, les préférences des médecins et les protocoles de traitement établis contribuent à cette domination. La prise en charge par les assurances et les initiatives visant à améliorer l'observance thérapeutique stimulent les revenus. Les programmes de recherche internationaux garantissent une innovation continue. Les autorisations réglementaires pour les nouveaux agents pharmacologiques favorisent la pénétration du marché. L'intégration de la télémédecine facilite le suivi des patients. La sensibilisation croissante à l'hygiène du sommeil encourage l'adoption des traitements. Les partenariats entre l'industrie pharmaceutique et les cliniques améliorent la distribution. Le vieillissement de la population accroît la demande de traitements pour les troubles chroniques du sommeil.

Le segment des stimulateurs du nerf hypoglosse devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,2 %, entre 2026 et 2033, grâce à l'adoption d'interventions mini-invasives pour l'apnée obstructive du sommeil. Les progrès technologiques des dispositifs implantables améliorent leur efficacité et leur confort. Les approbations de la FDA et le marquage CE élargissent leur disponibilité mondiale. La formation des médecins spécialistes accroît le recours à ces interventions. La sensibilisation croissante aux alternatives chirurgicales à la PPC stimule la croissance. L'élargissement des politiques de remboursement dans les pays développés favorise leur adoption. Les résultats positifs des essais cliniques renforcent la confiance. Les hôpitaux et les centres spécialisés encouragent activement l'implantation. Les collaborations avec les fabricants de dispositifs accélèrent la commercialisation. La surveillance des dispositifs grâce aux technologies connectées améliore les résultats.

• Par voie d'administration

Selon la voie d'administration, le marché est segmenté en trois catégories : orale, parentérale et autres. Le segment oral dominait le marché en 2025 avec une part de revenus de 51,3 %, grâce à sa facilité d'utilisation, à l'observance du traitement par les patients et à la prédominance des pharmacothérapies orales pour l'insomnie et la narcolepsie. La facilité d'auto-administration à domicile et la large disponibilité des formulations orales renforcent la position de leader du marché. La familiarité des médecins avec les posologies et les protocoles standardisés améliore les taux de prescription. Les autorisations de mise sur le marché de nouveaux agents oraux élargissent les options thérapeutiques. L'intégration de la télémédecine facilite le suivi de l'observance. La disponibilité des génériques réduit les obstacles financiers. La préférence des patients pour les thérapies non invasives favorise l'adoption de ces traitements. Les campagnes de sensibilisation du public contribuent à leur utilisation. Les besoins liés au traitement des troubles chroniques du sommeil soutiennent une utilisation à long terme. Les réseaux de distribution améliorent l'accès aux traitements dans toutes les régions.

Le segment des traitements parentéraux devrait connaître la croissance annuelle composée la plus rapide, soit 14,8 %, entre 2026 et 2033, portée par les thérapies injectables spécialisées pour la narcolepsie et le syndrome des jambes sans repos. L'augmentation des essais cliniques de produits biologiques et de thérapies ciblées favorise leur adoption. La gestion hospitalière garantit un traitement contrôlé. Les innovations en matière de dispositifs d'administration améliorent le confort des patients. La prise en charge par les organismes de santé encourage l'accès aux traitements. Les cliniques spécialisées privilégient l'administration injectable de médicaments à haute efficacité. Les autorisations réglementaires élargissent les indications. L'adoption par les patients pédiatriques et gériatriques progresse. L'intégration avec les dispositifs de surveillance favorise l'observance thérapeutique. La sensibilisation croissante des médecins stimule l'adoption de ces traitements.

• Par type de médicament

Selon le type de médicament, le marché est segmenté en médicaments de marque et génériques. Le segment des médicaments de marque dominait le marché en 2025, avec une part de revenus de 57,1 %, grâce à l'adoption massive de traitements brevetés contre l'apnée du sommeil, l'insomnie et la narcolepsie, étayés par des preuves cliniques. Les entreprises pharmaceutiques internationales promeuvent activement leurs marques. La couverture d'assurance favorise l'accessibilité financière. Les préférences des médecins et les initiatives marketing renforcent la position dominante des marques. Le lancement de médicaments de nouvelle génération améliore l'efficacité. L'intégration de la télémédecine améliore l'observance thérapeutique. Les autorisations réglementaires garantissent la sécurité et la confiance. L'éducation des patients favorise l'observance. Les programmes de R&D permettent de maintenir la différenciation des produits. L'exclusivité de marché encourage l'investissement.

Le segment des génériques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,9 %, entre 2026 et 2033, sous l'effet de l'expiration des brevets et de l'adoption croissante de ces médicaments par les consommateurs soucieux des coûts sur les marchés émergents. Les initiatives gouvernementales et un remboursement avantageux favorisent l'adoption des génériques. Les hôpitaux et les pharmacies proposent de plus en plus d'alternatives génériques. La sensibilisation accrue des patients réduit la dépendance aux médicaments de marque. La distribution en magasin et en ligne élargit la portée des traitements. Des traitements plus économiques améliorent l'observance thérapeutique. Les programmes de collaboration entre les gouvernements et les établissements de santé facilitent l'accès aux soins. Le développement des pharmacies en ligne accélère la croissance.

• Par type de population

Selon le type de population, le marché est segmenté en enfants et adultes. Le segment des adultes représentait la plus grande part de revenus (72,5 %) en 2025, en raison de la forte prévalence de l'apnée du sommeil, de l'insomnie et du syndrome des jambes sans repos (SJSR) chez les adultes. L'augmentation des taux d'obésité, les facteurs liés au mode de vie et le vieillissement de la population sont les principaux facteurs de cette prédominance. Les traitements dispensés en milieu hospitalier et en clinique sont majoritairement destinés aux adultes. L'utilisation de la PPC (pression positive continue), des orthèses d'avancement mandibulaire et des traitements pharmacologiques est répandue. Des campagnes de sensibilisation ciblent les adultes. La prise en charge par l'assurance maladie finance les traitements chroniques. Le suivi par télémédecine améliore l'observance thérapeutique. Les personnes âgées nécessitent des interventions de soins de longue durée. Les programmes de bien-être en entreprise stimulent la demande.

Le segment des soins pédiatriques devrait connaître la croissance annuelle composée la plus rapide, soit 12,7 %, entre 2026 et 2033, grâce à une meilleure reconnaissance des troubles du sommeil chez l'enfant et à des interventions spécialisées. Les cliniques et hôpitaux pédiatriques adoptent des thérapies adaptées à l'âge. La sensibilisation des parents et le dépistage proactif améliorent les taux de diagnostic. Les autorisations réglementaires pour les médicaments et dispositifs pédiatriques favorisent leur adoption. Les initiatives de santé en milieu scolaire et communautaire contribuent à sensibiliser le public. L'utilisation de la PPC (pression positive continue) chez l'enfant progresse régulièrement. Les solutions de soins à domicile spécialisées pour enfants sont de plus en plus utilisées. La télémédecine facilite le suivi. Les collaborations entre l'industrie pharmaceutique et les centres pédiatriques accélèrent l'accès aux soins.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, soins à domicile, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a dominé le marché en 2025 avec 48,6 % des revenus, grâce à la disponibilité de centres du sommeil multidisciplinaires, de laboratoires de diagnostic et de services d'administration de thérapies. Les hôpitaux offrent un accès à un large éventail d'interventions et de traitements. La couverture d'assurance et les politiques de remboursement encouragent le recours aux services hospitaliers. L'intégration de la télémédecine améliore le suivi des patients. Les initiatives de recherche en milieu hospitalier élargissent l'offre de traitements. La formation du personnel médical favorise l'adoption des procédures. Les hôpitaux proposent des services pour adultes et enfants. Les partenariats avec les fabricants de dispositifs médicaux renforcent les capacités du marché. Un volume élevé de patients assure la position de leader.

Le segment des soins de santé à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,8 %, entre 2026 et 2033, porté par la préférence croissante pour la thérapie CPAP à domicile et les dispositifs de télésurveillance. L'amélioration du confort des patients, la réduction des coûts et le suivi de l'observance thérapeutique favorisent l'adoption de ces soins. La prise en charge des thérapies à domicile par les assurances améliore l'accessibilité. Les prestataires de soins à domicile proposent des formations et un accompagnement. L'intégration de la télémédecine garantit un suivi continu. Le vieillissement de la population et la prise en charge des maladies chroniques stimulent la demande de soins à domicile. Les pharmacies en ligne et la livraison directe de dispositifs médicaux aux patients élargissent la portée de ces services. Les collaborations avec les fabricants de dispositifs médicaux améliorent l'offre de services. L'essor des soins à domicile, induit par la pandémie, accélère la croissance.

• Par canal de distribution

Selon le canal de distribution, le marché est segmenté en vente directe, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières dominait le marché en 2025 avec 54,2 % des revenus, grâce à un approvisionnement contrôlé en médicaments sur ordonnance et à l'intégration avec les centres du sommeil hospitaliers. La prescription directe par un médecin garantit un usage approprié. Le remboursement et la prise en charge par l'assurance maladie favorisent le recours aux pharmacies hospitalières. L'accès à des médicaments spécialisés contribue à cette position dominante. L'intégration avec les dossiers médicaux hospitaliers assure l'observance du traitement par le patient. L'efficacité de la chaîne d'approvisionnement favorise l'adoption. La familiarité des médecins avec les médicaments renforce leur utilisation. Les réseaux hospitaliers multicanaux étendent la portée du marché. Les pharmacies hospitalières maintiennent des stocks pour les traitements chroniques. Le contrôle réglementaire garantit la sécurité des médicaments.

Le segment des pharmacies en ligne devrait connaître la croissance annuelle composée la plus rapide, soit 16,3 %, entre 2026 et 2033, portée par l'adoption croissante du numérique, l'intégration de la télémédecine et la livraison à domicile des traitements des troubles du sommeil. La préférence des patients pour la commodité stimule les achats en ligne. Les plateformes de pharmacie en ligne étendent leur couverture géographique. Les ordonnances numériques et la livraison automatisée améliorent l'observance thérapeutique. Les campagnes de sensibilisation favorisent l'adoption des thérapies en ligne. Les avantages en termes de coûts attirent les patients. L'expansion rapide sur les marchés émergents accélère l'adoption. L'intégration technologique améliore le suivi des patients. Les collaborations avec les hôpitaux renforcent la crédibilité. Les canaux en ligne améliorent l'accès aux médicaments de marque et aux génériques.

Analyse régionale du marché européen des traitements des troubles du sommeil

- Le marché britannique et européen des traitements des troubles du sommeil a dominé l'Europe avec la plus grande part de revenus, soit environ 39,8 % en 2025, grâce à un système de santé robuste, une forte adoption des dispositifs de diagnostic et de traitement avancés, une forte présence des principaux acteurs du marché et une sensibilisation croissante du public à la santé du sommeil.

- Les hôpitaux, les cliniques du sommeil spécialisées et les prestataires de soins à domicile constatent une forte augmentation de l'adoption des traitements des troubles du sommeil, grâce aux technologies innovantes et aux initiatives de prévention en matière de santé.

Analyse du marché des traitements des troubles du sommeil en Allemagne et en Europe

Le marché allemand des traitements des troubles du sommeil devrait connaître la croissance la plus rapide en Europe au cours de la période de prévision, avec un TCAC estimé à environ 8,9 %. Cette croissance est portée par l'augmentation des investissements dans les infrastructures de santé, la prévalence croissante des troubles du sommeil, l'adoption de solutions numériques et à domicile pour la surveillance du sommeil, ainsi que par l'offre accrue de services spécialisés en thérapie du sommeil dans les hôpitaux et les cliniques. L'accent mis par le pays sur l'amélioration des résultats pour les patients et la promotion de la médecine préventive continue d'accélérer l'adoption de ces traitements sur le marché.

Part de marché en Europe des traitements des troubles du sommeil

Le secteur du traitement des troubles du sommeil est principalement dominé par des entreprises bien établies, notamment :

- Philips Respironics (Pays-Bas)

- Fisher & Paykel Healthcare (Nouvelle-Zélande)

- Invacare Corporation (États-Unis)

- SomnoMed (Australie)

- Inspire Medical Systems (États-Unis)

- Respicardia (États-Unis)

- Itamar Medical (Israël)

- Zephyr Sleep Technologies (États-Unis)

- Actelion Pharmaceuticals (Suisse)

- Industries pharmaceutiques Teva (Israël)

- GlaxoSmithKline (Royaume-Uni)

- Novartis (Suisse)

- Johnson & Johnson (États-Unis)

- Koninklijke DSM (Pays-Bas)

- Sleep Number Corporation (États-Unis)

- Apex Medical (Taïwan)

- Medtronic (États-Unis)

- BMC Medical (Chine)

- SomniFix (États-Unis)

Dernières évolutions du marché européen des traitements des troubles du sommeil

- En décembre 2024, la FDA (Food and Drug Administration) américaine a approuvé Zepbound (tirzépatide), un agoniste des récepteurs du GLP-1 développé par Eli Lilly, comme premier médicament spécifiquement indiqué pour le traitement de l'apnée obstructive du sommeil (AOS) modérée à sévère chez les adultes obèses. Ce médicament a démontré une réduction significative des épisodes d'apnée, associée à une perte de poids. Cette approbation a marqué un tournant majeur dans les options de traitement pharmacologique de l'AOS, historiquement dominées par les dispositifs médicaux tels que la PPC (pression positive continue), et a offert aux cliniciens une nouvelle thérapie systémique ciblant les facteurs métaboliques sous-jacents à l'apnée du sommeil, notamment chez les personnes obèses.

- En janvier 2024, ResMed a lancé l'AirMini AutoSet Travel CPAP, un appareil de traitement de l'apnée du sommeil compact et léger, optimisé pour les voyageurs fréquents. Ce lancement témoigne d'une stratégie visant à proposer des technologies de traitement des troubles du sommeil plus portables et plus faciles à utiliser, favorisant ainsi l'observance thérapeutique en dehors du domicile. L'arrivée de l'AirMini reflète la tendance du secteur à la miniaturisation et à l'amélioration du confort d'utilisation dans la prise en charge des troubles chroniques du sommeil.

- En juin 2024, Philips a annoncé une nouvelle plateforme CPAP majeure dotée de capacités améliorées de surveillance des patients et de partage de données via le cloud. Conçue pour simplifier la gestion à distance des patients et améliorer l'observance thérapeutique à long terme grâce à des fonctionnalités de télésanté intégrées, cette plateforme aligne le traitement par appareil sur les tendances de la santé numérique. Ce lancement a mis en lumière l'intégration de la connectivité et de l'analyse des données dans l'infrastructure de traitement du sommeil afin de faciliter le suivi par les cliniciens et l'implication des patients.

- En septembre 2025, Airway Management a obtenu l'autorisation de la FDA pour Nylon flexTAP®, le premier dispositif buccal médian monopoint imprimé numériquement pour l'apnée obstructive du sommeil légère à modérée. Doté de la technologie brevetée Vertex pour un confort et une efficacité thérapeutique améliorés, il élargit les alternatives de traitement sans PPC (pression positive continue). Cette autorisation a permis d'étendre le marché des dispositifs buccaux, offrant aux patients des thérapies non invasives supplémentaires concurrentes aux dispositifs conventionnels.

- En février 2025, Huxley Medical a annoncé l'autorisation de la FDA pour son test d'apnée du sommeil à domicile SANSA, doté d'une fonction de transfert de données cellulaires. Cette innovation élimine la dépendance au Bluetooth ou aux applications pour smartphones pour la transmission des données de diagnostic, simplifie les procédures d'étude du sommeil à domicile et améliore l'accessibilité pour les populations de patients mal desservies. Elle s'inscrit dans la tendance à la décentralisation et à la centralisation des diagnostics sur le patient dans le domaine des troubles du sommeil.

- En mars 2025, ResMed a obtenu l'autorisation de la FDA pour son nouveau dispositif Adaptive Servo-Ventilator, une plateforme de traitement de l'apnée du sommeil de nouvelle génération conçue pour les patients présentant des besoins respiratoires plus complexes. Ce dispositif améliore la précision du traitement et élargit les options thérapeutiques pour les personnes ne répondant pas bien aux appareils CPAP ou BiPAP conventionnels. Cette avancée souligne l'innovation continue dans le domaine des dispositifs thérapeutiques, répondant aux besoins non satisfaits dans les cas de troubles du sommeil sévères et renforçant l'expansion du marché des dispositifs médicaux.

- En janvier 2025, Medicare et Medicaid ont clarifié leurs directives de couverture, permettant ainsi l'inclusion de Zepbound dans le cadre de Medicare Part D et potentiellement des plans Medicaid pour le traitement de l'apnée obstructive du sommeil (AOS). Cette clarification a considérablement amélioré l'accès des patients à cette nouvelle option pharmacologique pour l'apnée du sommeil modérée à sévère chez les personnes âgées et les populations à faibles revenus. Cette évolution a facilité l'élargissement des voies de remboursement par les assurances, un élément essentiel à l'adoption concrète des nouvelles thérapies des troubles du sommeil, au-delà de l'utilisation traditionnelle des dispositifs, et a permis à des millions de bénéficiaires d'y avoir accès.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.