Europe Spinal Implants Market

Taille du marché en milliards USD

TCAC :

%

USD

3.31 Billion

USD

4.94 Billion

2024

2032

USD

3.31 Billion

USD

4.94 Billion

2024

2032

| 2025 –2032 | |

| USD 3.31 Billion | |

| USD 4.94 Billion | |

| % | |

|

Segmentation du marché européen des implants rachidiens, par produit (dispositifs de fusion, dispositifs sans fusion, produits biologiques pour la colonne vertébrale, stimulateurs osseux rachidiens et autres), matériau (métaux, céramique, biomatériaux, polymères et autres), technologie (fusion, produits biologiques pour la colonne vertébrale, VCF, décompression, préservation du mouvement et autres), type de chirurgie (chirurgie ouverte et mini-invasive), utilisateur final (hôpitaux, cliniques spécialisées, centres de traitement du rachis, centres de traumatologie, centres de chirurgie ambulatoire (CSA) et autres), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

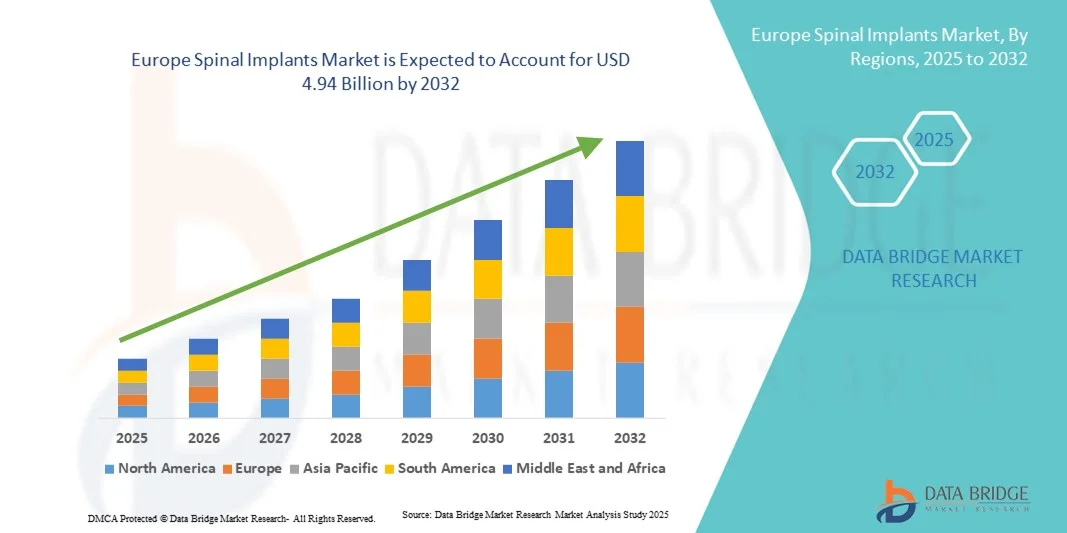

Taille du marché européen des implants rachidiens

- La taille du marché européen des implants rachidiens était évaluée à 3,31 milliards USD en 2024 et devrait atteindre 4,94 milliards USD d'ici 2032 , à un TCAC de 5,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles de la colonne vertébrale, l'augmentation des chirurgies orthopédiques et le vieillissement croissant de la population, ce qui entraîne une demande accrue d'implants rachidiens avancés dans les hôpitaux et les cliniques spécialisées.

- En outre, les progrès technologiques dans les matériaux d’implants, tels que le titane et le PEEK, ainsi que les innovations dans les techniques chirurgicales mini-invasives, améliorent les résultats des patients et réduisent les temps de récupération, favorisant ainsi l’adoption d’implants rachidiens.

Analyse du marché européen des implants rachidiens

- Les implants rachidiens, notamment les tiges, les vis, les cages et les dispositifs intersomatiques, sont des composants de plus en plus essentiels dans les procédures orthopédiques et neurochirurgicales modernes en raison de leur efficacité dans la stabilisation de la colonne vertébrale, la correction des déformations et les chirurgies de fusion.

- La demande croissante d'implants rachidiens est principalement alimentée par la prévalence croissante des troubles de la colonne vertébrale, l'augmentation de la population gériatrique, les progrès technologiques dans les matériaux et les conceptions des implants et un nombre croissant de chirurgies rachidiennes mini-invasives.

- L'Allemagne domine le marché européen des implants rachidiens, avec une part de marché de 28 % en 2024. Elle se caractérise par une infrastructure de santé de pointe, un volume important d'interventions chirurgicales, une forte présence d'acteurs clés du secteur et une adoption précoce des technologies innovantes en matière d'implants rachidiens. Les hôpitaux et centres spécialisés du pays utilisent de plus en plus d'implants avancés pour les reconstructions vertébrales complexes, les fusions et les chirurgies mini-invasives.

- L'Italie devrait être le pays connaissant la croissance la plus rapide sur le marché européen des implants rachidiens au cours de la période de prévision en raison de la sensibilisation croissante à la santé de la colonne vertébrale, de l'augmentation des dépenses de santé et de l'adoption de techniques chirurgicales avancées de la colonne vertébrale dans les établissements de santé privés et publics.

- Les chirurgies ouvertes ont dominé le marché européen des implants rachidiens avec une part de chiffre d'affaires de 56,4 % en 2024. Cette forte position peut être attribuée à l'utilisation généralisée des procédures ouvertes pour les corrections vertébrales complexes, la gestion des déformations et les interventions liées aux traumatismes.

Portée du rapport et segmentation du marché des implants rachidiens

|

Attributs |

Informations clés sur le marché des implants rachidiens |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des implants rachidiens

Progrès dans les implants rachidiens mini-invasifs et spécifiques au patient

- Une tendance majeure sur le marché européen des implants rachidiens est le recours croissant aux chirurgies rachidiennes mini-invasives, qui visent à réduire les lésions tissulaires, à raccourcir la durée d'hospitalisation et à accélérer la récupération postopératoire. Les chirurgiens adoptent de plus en plus d'instruments et de systèmes de navigation à guidage de précision permettant une pose plus précise des implants rachidiens.

- L'introduction d'implants rachidiens personnalisés et imprimés en 3D gagne du terrain, offrant des solutions personnalisées adaptées aux exigences anatomiques de chaque patient. Ces implants contribuent à améliorer les résultats chirurgicaux et à réduire les complications telles que le désalignement ou l'affaissement des implants.

- Par exemple, des hôpitaux en Allemagne et en France ont mis en œuvre avec succès des cages et des tiges en titane imprimées en 3D, conçues spécifiquement pour les déformations complexes de la colonne vertébrale, démontrant de meilleurs résultats pour les patients et des taux de révision plus faibles.

- Les efforts de recherche et développement sont également axés sur l'utilisation de matériaux biorésorbables et composites, qui améliorent la biocompatibilité tout en favorisant la croissance osseuse et la stabilité à long terme.

- On observe une adoption croissante des systèmes de chirurgie de la colonne vertébrale assistée par robot, qui améliorent la précision, réduisent les erreurs humaines et permettent des procédures complexes avec de meilleurs résultats.

- La sensibilisation croissante des patients et des prestataires de soins de santé aux avantages des techniques mini-invasives accélère la demande de solutions avancées d'implants rachidiens.

- Les partenariats entre les entreprises de dispositifs médicaux et les hôpitaux pour les essais cliniques et les programmes de formation contribuent à accélérer l'adoption d'implants rachidiens innovants

Dynamique du marché européen des implants rachidiens

Conducteur

Incidence croissante des troubles de la colonne vertébrale et vieillissement de la population

- La prévalence croissante des affections de la colonne vertébrale telles que la discopathie dégénérative, la scoliose, la sténose vertébrale et les lésions traumatiques de la colonne vertébrale est un facteur majeur pour le marché européen des implants rachidiens.

- La population vieillissante de l'Europe est plus sujette à l'ostéoporose et aux déformations de la colonne vertébrale, ce qui crée une demande accrue de chirurgies de la colonne vertébrale qui restaurent la mobilité, réduisent la douleur chronique et améliorent la qualité de vie globale.

- Par exemple, les hôpitaux en Italie et en Espagne ont observé une augmentation du nombre de procédures de fusion et de décompression vertébrales, ce qui a directement favorisé l’adoption d’implants rachidiens modernes.

- Les progrès continus dans la conception des implants, les outils chirurgicaux et les technologies de navigation encouragent les prestataires de soins de santé à adopter des systèmes d'implants plus récents plutôt que des méthodes conventionnelles.

- Les initiatives gouvernementales de soutien favorisant les procédures mini-invasives et les techniques chirurgicales avancées favorisent davantage la croissance des établissements de santé européens.

- Les investissements croissants des hôpitaux et des centres chirurgicaux dans des salles d’opération et des systèmes d’imagerie de pointe facilitent l’utilisation d’implants rachidiens avancés

- La sensibilisation croissante des patients et leur préférence pour une récupération plus rapide, des séjours hospitaliers réduits et des complications postopératoires moins nombreuses incitent les chirurgiens à choisir des systèmes d'implants plus récents.

- L'extension de la couverture d'assurance pour les interventions sur la colonne vertébrale dans plusieurs pays européens a rendu les implants avancés plus accessibles aux patients, alimentant ainsi la croissance du marché.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût élevé des implants rachidiens avancés, y compris les dispositifs imprimés en 3D et spécifiques au patient, peut limiter leur adoption, en particulier dans les petits hôpitaux ou les établissements ayant des contraintes budgétaires.

- Les exigences réglementaires strictes en Europe, notamment le marquage CE et le respect du règlement sur les dispositifs médicaux (RDM), prolongent souvent les délais d'approbation des produits et retardent l'entrée sur le marché.

- Par exemple, certains fabricants européens d’implants rachidiens imprimés en 3D ont connu des retards d’approbation en raison d’une évaluation MDR prolongée, ce qui a eu un impact sur la disponibilité rapide de solutions innovantes.

- Les différences dans les politiques de remboursement d'un pays à l'autre peuvent également influencer les taux d'adoption, car certains hôpitaux peuvent préférer les implants standards à des alternatives personnalisées plus coûteuses.

- L’exigence d’une expertise chirurgicale spécialisée pour mettre en œuvre des systèmes d’implants avancés peut constituer un défi supplémentaire, en particulier dans les centres moins expérimentés.

- La sensibilisation et la formation limitées des chirurgiens concernant les nouveaux implants mini-invasifs et spécifiques au patient peuvent ralentir les taux d'adoption

- Le coût d’acquisition d’outils chirurgicaux avancés et de systèmes de navigation, ainsi que des implants eux-mêmes, peut dissuader les hôpitaux de taille moyenne d’adopter les dernières technologies.

- Les complications ou échecs potentiels des procédures rachidiennes complexes avec des implants plus récents peuvent conduire à une adoption prudente jusqu'à ce que les résultats cliniques à long terme soient entièrement validés.

Portée du marché européen des implants rachidiens

Le marché est segmenté en fonction du produit, du matériau, de la technologie, du type de chirurgie, de l’utilisateur final et du canal de distribution.

- Par produit

En fonction des produits, le marché européen des implants rachidiens est segmenté en dispositifs de fusion, dispositifs non fusionnés, produits biologiques pour le rachis, stimulateurs osseux rachidiens, etc. Le segment des dispositifs de fusion a dominé le marché avec la plus grande part de chiffre d'affaires, soit 38,5 % en 2024. Cette domination s'explique par la forte préférence clinique pour les dispositifs de fusion pour la stabilisation de la colonne vertébrale, la correction des déformations et le traitement des discopathies dégénératives. Les hôpitaux et les cliniques spécialisées font largement confiance aux dispositifs de fusion en raison de leur efficacité prouvée, de leur durabilité à long terme et de leur compatibilité avec diverses techniques chirurgicales. Les innovations continues dans la conception des implants, notamment une biocompatibilité accrue, des systèmes de fixation améliorés et des composants imprimés en 3D, renforcent encore la position de leader du segment. De plus, la sensibilisation croissante aux pathologies rachidiennes, l'augmentation du nombre de patients en soins orthopédiques et traumatologiques, et les politiques de remboursement avantageuses en Europe contribuent à une adoption massive des dispositifs de fusion. La confiance des médecins dans les technologies de fusion établies, combinée au volume croissant des procédures de fusion mini-invasives, soutient également une croissance soutenue de ce segment.

Le segment des produits biologiques pour la colonne vertébrale devrait connaître le TCAC le plus rapide, soit 9,7 % entre 2025 et 2032. Cette croissance rapide est alimentée par l'adoption croissante des thérapies régénératives visant à optimiser la cicatrisation osseuse et les résultats de la fusion. Les produits biologiques, notamment les protéines morphogénétiques osseuses, la matrice osseuse déminéralisée et d'autres facteurs de croissance, sont intégrés aux implants rachidiens afin de réduire les complications et d'accélérer la récupération. L'augmentation des investissements en recherche et développement, les avancées technologiques dans les systèmes d'administration et la sensibilisation croissante des cliniciens aux avantages des produits biologiques dans les cas complexes stimulent leur adoption. Des politiques de remboursement avantageuses, la préférence croissante des chirurgiens pour les produits biologiques et la tendance aux approches mini-invasives soutiennent également l'expansion accélérée de ce segment.

- Par matériau

En fonction des matériaux, le marché européen des implants rachidiens est segmenté en métaux, céramiques, biomatériaux, polymères et autres. Le segment des métaux représentait la plus grande part de marché, avec 42,1 % du chiffre d'affaires en 2024. Les métaux tels que le titane et ses alliages sont privilégiés en raison de leur résistance élevée, de leur durabilité et de leurs performances cliniques éprouvées en matière de stabilisation rachidienne. Ces matériaux sont largement utilisés pour les implants, fusionnés ou non, notamment dans les hôpitaux et les cliniques spécialisées où sont pratiquées des chirurgies rachidiennes complexes. La biocompatibilité, la résistance à la corrosion et la compatibilité des métaux avec l'imagerie en font des matériaux de choix pour de nombreuses procédures d'implants rachidiens, ce qui soutient une demande constante.

Les polymères devraient connaître le TCAC le plus rapide, soit 8,9 % entre 2025 et 2032. Cette croissance est tirée par leur utilisation dans les espaceurs intervertébraux, les dispositifs de préservation du mouvement et les cages pour les interventions mini-invasives. Les composites polymères avancés et les matériaux biorésorbables offrent des avantages tels qu'une réduction de la résistance aux contraintes et une croissance osseuse améliorée, des atouts de plus en plus prisés par les chirurgiens. La demande croissante d'implants sur mesure, la flexibilité de conception et l'amélioration des résultats chirurgicaux favorisent leur adoption dans les hôpitaux, les centres de traitement du rachis et les centres de chirurgie ambulatoire. La recherche et le développement continus dans le domaine des biomatériaux à base de polymères permettent d'obtenir des implants plus durables et biocompatibles, tandis que la sensibilisation croissante des chirurgiens aux solutions polymères mini-invasives accélère leur pénétration sur le marché.

- Par technologie

Sur le plan technologique, le marché européen des implants rachidiens est segmenté en fusion, produits biologiques pour la colonne vertébrale, VCF, décompression, préservation de la mobilité, etc. Le segment des technologies de fusion dominait avec une part de marché de 39,8 % en 2024. La technologie de fusion est largement privilégiée en raison de sa capacité à stabiliser la colonne vertébrale, à corriger les déformations et à traiter les affections dégénératives avec des taux de réussite élevés. Les hôpitaux et les centres de traitement du rachis dépendent des dispositifs de fusion pour leur fiabilité à long terme et leur compatibilité avec les systèmes d'imagerie et de navigation avancés. Les innovations technologiques continues, telles que les implants imprimés en 3D et les systèmes vis-tige améliorés, renforcent encore leur adoption.

Les technologies de préservation du mouvement devraient connaître le TCAC le plus rapide, soit 9,3 % entre 2025 et 2032. Les dispositifs tels que les disques artificiels et les systèmes de stabilisation dynamique, qui préservent la mobilité vertébrale, sont de plus en plus adoptés par les patients plus jeunes et ceux qui souhaitent une récupération plus rapide. Les progrès dans la conception des implants, l'amélioration des techniques chirurgicales et la sensibilisation croissante à la préservation de la biomécanique stimulent la croissance rapide de ce segment dans les hôpitaux, les cliniques spécialisées et les centres de soins du rachis. La collaboration croissante entre les fabricants de dispositifs et les professionnels de santé favorise également l'adoption clinique, tandis que les politiques de remboursement avantageuses pour les procédures de préservation du mouvement soutiennent la croissance du marché.

- Par type de chirurgie

En fonction du type d'intervention, le marché européen des implants rachidiens est segmenté en chirurgies ouvertes et chirurgies mini-invasives. Les chirurgies ouvertes ont dominé le marché avec une part de chiffre d'affaires de 56,4 % en 2024. Cette forte position s'explique par leur utilisation généralisée pour les corrections rachidiennes complexes, la gestion des déformations et les interventions traumatiques. Les chirurgies ouvertes permettent aux chirurgiens de visualiser directement le site opératoire, facilitant ainsi la pose précise des implants, un meilleur alignement rachidien et des résultats optimaux en termes de stabilisation. Les hôpitaux et les cliniques spécialisées privilégient souvent les chirurgies ouvertes pour les fusions multi-niveaux et les cas de déformations rachidiennes sévères, où la précision et le contrôle sont essentiels. De plus, les protocoles cliniques établis, la vaste expérience des chirurgiens et la compatibilité avec une large gamme d'implants rachidiens contribuent à la domination durable de ce segment. Ce dernier bénéficie également d'une infrastructure de soins postopératoires robuste et de programmes de réadaptation complets, garantissant des taux de réussite élevés et des résultats à long terme.

Les chirurgies mini-invasives (CMI) devraient connaître le TCAC le plus rapide, soit 10,2 % entre 2025 et 2032. La croissance de ce segment est portée par l'expertise croissante des chirurgiens, les progrès des instruments chirurgicaux et des technologies d'imagerie, ainsi que la préférence croissante des patients pour des interventions réduisant les traumatismes tissulaires et les pertes sanguines. Les techniques CMI offrent des incisions plus petites, des séjours hospitaliers plus courts, une convalescence plus rapide et une réduction des douleurs postopératoires, ce qui les rend très attractives pour les interventions rachidiennes, qu'elles soient programmées ou complexes. La sensibilisation croissante des professionnels de santé aux avantages cliniques et économiques de la CMI, conjuguée à des politiques de remboursement avantageuses dans plusieurs pays européens, accélère encore son adoption. Ce segment est également soutenu par les innovations continues en matière de systèmes de navigation, de chirurgie assistée par robot et d'implants spécialisés conçus pour les interventions mini-invasives, qui permettent une application plus large de la CMI dans les centres de traitement de la colonne vertébrale et les hôpitaux.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen des implants rachidiens est segmenté en hôpitaux, cliniques spécialisées, centres de traitement du rachis, centres de traumatologie, centres de chirurgie ambulatoire (CVA) et autres. Les hôpitaux ont dominé le marché avec une part de chiffre d'affaires de 48,7 % en 2024. Cette domination s'explique par l'accès des hôpitaux à une infrastructure chirurgicale de pointe, à un volume important de patients et à des blocs opératoires spécialisés capables de prendre en charge des chirurgies rachidiennes complexes. Les hôpitaux offrent une prise en charge complète, de l'évaluation préopératoire à la rééducation postopératoire, ce qui favorise l'adoption à grande échelle d'une large gamme d'implants rachidiens. La présence de chirurgiens expérimentés et d'équipes de soins multidisciplinaires renforce encore le rôle des hôpitaux comme principal utilisateur final d'implants rachidiens en Europe.

Les centres de soins du rachis devraient connaître le TCAC le plus rapide, soit 9,5 %, entre 2025 et 2032. Leur croissance rapide est portée par la création de centres spécialisés dans les interventions rachidiennes complexes, notamment les chirurgies mini-invasives et les thérapies régénératives. Les patients privilégient de plus en plus les centres de soins du rachis pour leur expertise spécialisée, leurs soins ciblés et la qualité de leurs résultats. L'adoption de technologies de pointe, telles que la navigation guidée par l'image et les implants sur mesure, soutient l'expansion de ce segment. De plus, les centres de soins du rachis collaborent fréquemment avec des instituts de recherche et participent à des essais cliniques, ce qui renforce leur attractivité auprès des patients en quête de solutions avancées pour les soins du rachis.

- Par canal de distribution

En fonction du canal de distribution, le marché européen des implants rachidiens est segmenté en ventes directes et ventes au détail. Les ventes directes ont dominé le marché avec une part de 62,3 % en 2024. Ce segment bénéficie des achats groupés des hôpitaux, des programmes de santé publics et des grands systèmes de santé, garantissant un approvisionnement régulier, des prix avantageux et une logistique optimisée. Les accords de ventes directes facilitent également les partenariats à long terme avec les fabricants, garantissant l'accès aux dernières technologies d'implants et un service d'assistance complet. De plus, les ventes directes permettent de standardiser les processus d'approvisionnement entre plusieurs établissements, améliorant ainsi l'efficacité opérationnelle et réduisant les frais administratifs.

Les ventes au détail devraient connaître le TCAC le plus rapide, soit 8,7 %, entre 2025 et 2032. Cette croissance est alimentée par la demande croissante des cliniques spécialisées, des petits hôpitaux et des centres de chirurgie ambulatoire pour des implants rachidiens avancés, des produits biologiques et des solutions mini-invasives. Les circuits de distribution permettent à ces établissements de s'approvisionner en implants directement auprès des distributeurs ou des fabricants, ce qui accélère l'accès aux nouvelles technologies et aux solutions personnalisées. L'adoption croissante des implants sur mesure, la sensibilisation croissante des petits prestataires de soins de santé et l'expansion des réseaux de distribution sont des facteurs clés de la croissance accélérée du segment des ventes au détail en Europe.

Analyse régionale du marché européen des implants rachidiens

- Le marché européen des implants rachidiens devrait connaître une croissance à un TCAC substantiel tout au long de la période de prévision, grâce à une sensibilisation croissante à la santé de la colonne vertébrale, à la prévalence croissante des troubles de la colonne vertébrale et à l'adoption de techniques chirurgicales avancées.

- La région connaît des investissements importants dans les infrastructures hospitalières et les centres spécialisés dans la colonne vertébrale, qui utilisent de plus en plus des implants rachidiens mini-invasifs et spécifiques au patient.

- Les progrès technologiques, tels que les chirurgies assistées par navigation et les implants imprimés en 3D, améliorent les résultats chirurgicaux, réduisent les temps de récupération et favorisent une plus grande adoption des implants rachidiens dans les établissements de santé publics et privés.

Aperçu du marché allemand des implants rachidiens

Le marché allemand des implants rachidiens a dominé le marché européen des implants rachidiens, avec une part de chiffre d'affaires de 28 % en 2024. Ce marché se caractérise par une infrastructure de santé de pointe, un volume important d'interventions chirurgicales et une forte présence d'acteurs clés du secteur. Le pays a été l'un des premiers à adopter des technologies innovantes en matière d'implants rachidiens : les hôpitaux et les centres spécialisés dans le rachis y ont de plus en plus recours pour les reconstructions vertébrales complexes, les fusions et les chirurgies mini-invasives. Par exemple, les hôpitaux allemands ont intégré avec succès des implants imprimés en 3D sur mesure aux chirurgies rachidiennes, améliorant ainsi la précision chirurgicale et les résultats pour les patients. L'accent mis par l'Allemagne sur la recherche, l'innovation et les solutions médicales durables continue de stimuler la croissance du marché.

Aperçu du marché italien des implants rachidiens

Le marché italien des implants rachidiens devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, porté par une sensibilisation croissante à la santé rachidienne, l'augmentation des dépenses de santé et l'adoption croissante de techniques chirurgicales rachidiennes avancées. Les hôpitaux italiens, publics et privés, investissent dans des implants rachidiens de pointe et des procédures mini-invasives afin d'améliorer la prise en charge des patients et d'optimiser les résultats chirurgicaux. Par exemple, les centres italiens spécialisés dans le rachis intègrent des systèmes de navigation 3D et des implants biorésorbables à leurs interventions chirurgicales de routine, reflétant ainsi la tendance à la médecine de précision et aux solutions personnalisées. De plus, les initiatives gouvernementales favorisant les infrastructures de soins de santé de pointe et les programmes de formation des chirurgiens accélèrent encore la croissance du marché en Italie.

Part de marché des implants rachidiens en Europe

L'industrie des implants rachidiens est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- NuVasive, Inc. (États-Unis)

- SeaSpine (États-Unis)

- Globus Medical (États-Unis)

- RTI Surgical (États-Unis)

- XTANT Medical (États-Unis)

- Orthofix Medical, Inc. (États-Unis)

- Alphatec Holdings, Inc. (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Canwell Medical Co., Ltd. (Chine)

Derniers développements sur le marché européen des implants rachidiens

- En août 2024, Medtronic a lancé un nouveau système d'implant rachidien mini-invasif, améliorant la précision chirurgicale et le temps de récupération des patients. Cette innovation souligne l'engagement de Medtronic à faire progresser les soins rachidiens grâce à une technologie de pointe.

- En septembre 2025, IMPLANET a conclu un accord de distribution exclusif avec Tinavi Medical Technologies pour le système de chirurgie du rachis TIROBOT. Cette collaboration vise à renforcer la commercialisation de solutions robotisées en chirurgie orthopédique en Europe.

- En septembre 2025, SMAIO a signé son premier accord de distribution majeur pour sa plateforme ouverte KEOPS-4ME avec Highridge Medical aux États-Unis. Ce partenariat offre aux chirurgiens des capacités de planification personnalisées de réalignement de la colonne vertébrale, marquant une étape importante dans l'expansion de SMAIO.

- En septembre 2025, Medacta a lancé QuickStitch et étendu ses solutions de fixation lors de la conférence AGA 2025. Ces avancées visent à améliorer l'efficacité chirurgicale et les résultats pour les patients lors des interventions rachidiennes.

- En mars 2025, Johnson & Johnson MedTech a présenté une nouvelle ère de l'orthopédie numérique à l'AAOS 2025, en introduisant des implants de pointe, des techniques avancées et des technologies basées sur les données dans toutes les spécialités orthopédiques, y compris la colonne vertébrale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.