Europe Sports Medicine Market

Taille du marché en milliards USD

TCAC :

%

USD

7.36 Billion

USD

11.73 Billion

2025

2033

USD

7.36 Billion

USD

11.73 Billion

2025

2033

| 2026 –2033 | |

| USD 7.36 Billion | |

| USD 11.73 Billion | |

| % | |

|

Segmentation du marché européen de la médecine du sport, par produits (produits de reconstruction corporelle, produits de soutien et de récupération corporelle), application (genou, hanche, épaule et coude, pied et cheville, main et poignet, dos et colonne vertébrale, et autres blessures), procédure (arthroscopie du genou, de la hanche, de l'épaule et du coude, du pied et de la cheville, de la main et du poignet, et autres), utilisateur final (hôpitaux, cliniques orthopédiques, centres de chirurgie ambulatoire, et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen de la médecine du sport

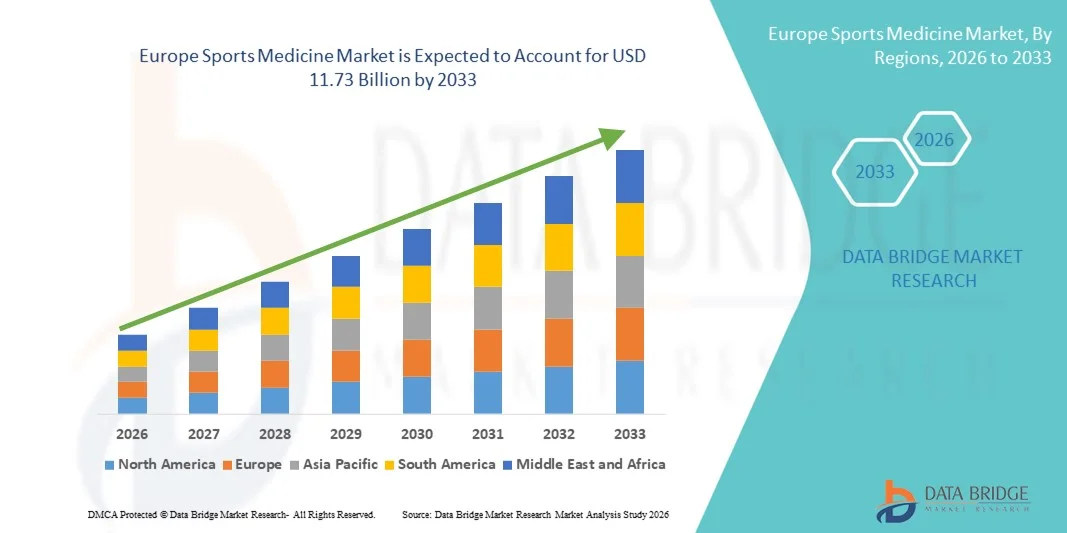

- Le marché européen de la médecine du sport était évalué à 7,36 milliards de dollars en 2025 et devrait atteindre 11,73 milliards de dollars d'ici 2033 , avec un TCAC de 6,00 % au cours de la période de prévision.

- La croissance du marché est largement due à l'augmentation de la fréquence des blessures sportives, à la participation croissante aux activités sportives professionnelles et récréatives, et à la sensibilisation accrue à la condition physique et à la prévention des blessures dans les pays européens.

- De plus, les progrès réalisés dans les procédures chirurgicales mini-invasives, les thérapies de médecine régénérative et la présence croissante de cliniques spécialisées en traumatologie sportive positionnent les solutions de médecine sportive comme une composante essentielle des soins orthopédiques et de réadaptation. Ces facteurs convergents accélèrent l'adoption de solutions de traitement et de récupération innovantes, stimulant ainsi considérablement la croissance du marché régional.

Analyse du marché européen de la médecine du sport

- La médecine du sport, qui englobe les produits et services de prévention, de diagnostic, de traitement et de réadaptation des blessures sportives, joue un rôle essentiel dans le maintien des performances des athlètes et la promotion d'un mode de vie actif en Europe. Ses applications s'étendent aux hôpitaux, aux cliniques orthopédiques, aux centres de physiothérapie et aux établissements spécialisés en traumatologie sportive.

- La demande croissante de solutions en médecine sportive est principalement alimentée par l'augmentation de la fréquence des blessures sportives, la hausse de la participation aux sports professionnels et de loisirs, et la sensibilisation accrue de tous les groupes d'âge à l'importance de la forme physique, de la prévention des blessures et des options de récupération plus rapides.

- L'Allemagne a dominé le marché européen de la médecine du sport avec la plus grande part de revenus (28,76 %) en 2025, grâce à une infrastructure de santé avancée, une forte présence de fabricants de dispositifs orthopédiques de premier plan et des taux élevés de pratique sportive. Le pays a connu une adoption importante des procédures mini-invasives et des thérapies régénératives, soutenues par des cadres de remboursement favorables.

- Le Royaume-Uni devrait connaître la croissance la plus rapide sur le marché européen de la médecine du sport au cours de la période de prévision, grâce à l'augmentation des investissements dans les infrastructures de santé sportive, à la multiplication des initiatives gouvernementales promouvant l'activité physique et à l'accès accru aux services de réadaptation spécialisés.

- Le segment des produits de reconstruction corporelle a dominé le marché européen de la médecine sportive avec une part de marché de 41,9 % en 2025, grâce au volume élevé d' interventions de réparation ligamentaire , d'arthroscopie et de reconstruction articulaire, ainsi qu'aux progrès technologiques constants réalisés dans le domaine des implants biorésorbables et des dispositifs de fixation.

Portée du rapport et segmentation du marché européen de la médecine du sport

|

Attributs |

Aperçu du marché européen de la médecine du sport |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen de la médecine du sport

Adoption croissante des thérapies régénératives et mini-invasives

- L'adoption croissante des solutions de médecine régénérative et des techniques chirurgicales mini-invasives dans les services d'orthopédie et de traumatologie sportive constitue une tendance majeure et en pleine accélération sur le marché européen de la médecine du sport. Cette convergence des produits biologiques et des technologies chirurgicales avancées améliore significativement la récupération des patients et réduit la durée d'indisponibilité des athlètes.

- Par exemple, les injections de plasma riche en plaquettes (PRP) et les thérapies à base de cellules souches sont de plus en plus utilisées dans les principales cliniques sportives européennes pour traiter les lésions ligamentaires et les troubles tendineux, tandis que les procédures arthroscopiques sont largement adoptées pour une rééducation plus rapide et des séjours hospitaliers réduits.

- L'intégration des produits biologiques en médecine sportive permet une meilleure cicatrisation tissulaire, une réduction des complications postopératoires et une amélioration de la fonctionnalité articulaire à long terme. Par exemple, des dispositifs de fixation biorésorbables et des systèmes de greffe avancés sont utilisés pour faciliter la reconstruction ligamentaire et la réparation des tissus mous avec une précision accrue. De plus, les approches mini-invasives offrent aux patients des délais de récupération plus courts et un risque d'infection moindre, ce qui renforce leur popularité auprès des athlètes professionnels et amateurs.

- L'intégration harmonieuse des technologies d'imagerie avancée, de robotique de réadaptation et de suivi des performances facilite une prise en charge globale des blessures tout au long du parcours de soins. Grâce à des parcours de soins coordonnés, les professionnels de santé peuvent gérer le diagnostic, la chirurgie et la physiothérapie au sein de centres de médecine sportive spécialisés, pour une expérience de rétablissement simplifiée et axée sur les résultats.

- Cette tendance vers des solutions de traitement bio-améliorées et basées sur la technologie remodèle en profondeur les pratiques cliniques dans la prise en charge des blessures sportives. Par conséquent, des entreprises comme Smith+Nephew développent des systèmes d'arthroscopie avancés et des solutions de réparation régénérative adaptés à l'évolution des besoins des athlètes et des patients à travers l'Europe.

- La demande en thérapies régénératives innovantes et en interventions mini-invasives croît rapidement dans les hôpitaux, les cliniques orthopédiques et les centres de formation sportive, les systèmes de santé privilégiant de plus en plus une récupération plus rapide, une réduction de la charge hospitalière et une amélioration de la mobilité à long terme.

- La collaboration entre les fédérations sportives, les instituts de recherche et les fabricants de dispositifs médicaux favorise une innovation continue dans les instruments chirurgicaux, les biomatériaux et les technologies de réadaptation, renforçant ainsi la position de l'Europe en tant que pôle d'excellence pour le progrès de la médecine du sport.

Dynamique du marché européen de la médecine du sport

Conducteur

Augmentation de la participation sportive et incidence croissante des blessures musculo-squelettiques

- La participation croissante aux ligues professionnelles, aux sports communautaires et aux activités de remise en forme dans les pays européens, associée à l'augmentation de l'incidence des blessures musculo-squelettiques , est un facteur important de la demande accrue de produits et de services de médecine sportive.

- Par exemple, les initiatives nationales promouvant l'activité physique et les grands événements sportifs en Allemagne, en France et au Royaume-Uni ont entraîné une augmentation notable des lésions ligamentaires, des fractures et des affections tendineuses nécessitant des soins orthopédiques spécialisés. Ces stratégies mises en œuvre par les instances sportives et les établissements de santé devraient stimuler la croissance du marché de la médecine du sport au cours de la période de prévision.

- À mesure que la sensibilisation au diagnostic précoce et aux traitements spécialisés s'améliore, les patients optent de plus en plus pour des implants orthopédiques de pointe, des orthèses et des programmes de rééducation qui offrent une récupération plus rapide et plus efficace que les méthodes de traitement conventionnelles.

- De plus, le développement de cliniques et de centres de réadaptation spécialisés dans les blessures sportives rend les soins spécialisés plus accessibles, faisant de la médecine du sport une composante essentielle des systèmes de soins orthopédiques modernes à travers l'Europe.

- L'accent mis sur l'optimisation des performances, les programmes de prévention des blessures et les protocoles de physiothérapie structurés, tant pour les athlètes de haut niveau que pour les personnes âgées actives, favorise l'adoption de dispositifs chirurgicaux et de technologies de récupération innovants. La collaboration croissante entre les organisations sportives et les professionnels de santé contribue également à l'expansion du marché.

- La participation croissante des personnes âgées aux programmes de loisirs, de remise en forme et de bien-être accroît également la demande de services de reconstruction articulaire, de réparation des tissus mous et de réadaptation adaptés aux affections musculo-squelettiques liées à l'âge.

- En outre, l'augmentation des investissements privés et des partenariats entre les prestataires de soins de santé et les clubs sportifs professionnels accélère la création de centres de médecine sportive spécialisés dans les grandes villes européennes.

Retenue/Défi

Coûts de traitement élevés et variabilité des remboursements selon les pays

- Les préoccupations liées au coût élevé des interventions chirurgicales avancées et des thérapies régénératives constituent un obstacle majeur à l'expansion du marché en Europe. De nombreuses interventions en médecine sportive faisant appel à des implants et des produits biologiques spécialisés, les frais de traitement peuvent être considérables, créant ainsi des barrières à l'accessibilité financière dans certaines régions.

- Par exemple, la variabilité des systèmes de remboursement entre les pays d'Europe occidentale et orientale a entraîné un accès inégal des patients aux interventions arthroscopiques et régénératives de pointe, limitant ainsi les taux d'adoption uniformes dans toute la région.

- Il est crucial de remédier à ces disparités de coûts et de remboursement grâce à des politiques de couverture standardisées et à des modèles de soins de santé axés sur la valeur afin d'améliorer l'accès des patients aux soins. Des entreprises comme Arthrex mettent l'accent sur des systèmes chirurgicaux rentables et des programmes de formation pour favoriser une adoption plus large. Par ailleurs, les exigences réglementaires strictes applicables aux dispositifs médicaux et aux produits biologiques peuvent allonger les délais d'approbation et accroître les coûts de mise en conformité pour les fabricants opérant au sein de l'Union européenne.

- Bien que l'innovation technologique continue de progresser, les contraintes budgétaires des systèmes de santé publique et la sensibilité aux prix des petites cliniques peuvent ralentir l'acquisition d'équipements et d'implants de médecine sportive haut de gamme.

- Surmonter ces défis grâce à une meilleure harmonisation des remboursements, des stratégies d'optimisation des coûts et des partenariats public-privé renforcés sera essentiel pour soutenir la croissance à long terme du marché de la médecine du sport en Europe.

- La disponibilité limitée de chirurgiens orthopédistes qualifiés et de spécialistes en réadaptation sportive dans certaines régions peut restreindre davantage l'accès rapide aux interventions de pointe et aux soins spécialisés.

- De plus, les exigences strictes en matière de surveillance post-commercialisation et l'évolution de la réglementation européenne relative aux dispositifs médicaux peuvent alourdir les charges administratives et les coûts opérationnels des fabricants, ce qui risque de retarder le lancement de produits et les cycles d'innovation.

Étendue du marché européen de la médecine du sport

Le marché est segmenté en fonction des produits, des applications, des procédures et des utilisateurs finaux.

- Sous-produits

Le marché européen de la médecine du sport est segmenté, selon les produits, en produits de reconstruction corporelle et produits de soutien et de récupération. Le segment des produits de reconstruction corporelle a dominé le marché en 2025, représentant 41,9 % du chiffre d'affaires. Cette croissance est portée par le volume important d'interventions de réparation ligamentaire, de reconstruction tendineuse et de stabilisation articulaire pratiquées dans les principaux pays européens. Ces produits comprennent des implants, des dispositifs de fixation, des instruments d'arthroscopie et des greffes, largement utilisés en chirurgie du genou et de l'épaule. La prévalence croissante des lésions du ligament croisé antérieur (LCA) et des ruptures de la coiffe des rotateurs a considérablement accru la demande. Les implants biorésorbables de pointe et les systèmes chirurgicaux mini-invasifs contribuent également à la croissance de ce segment. Un remboursement important des interventions orthopédiques en Europe occidentale soutient également cette expansion.

Le segment des produits de soutien et de récupération corporelle devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'importance croissante accordée à la prise en charge non chirurgicale des blessures et à la rééducation post-opératoire. Ce segment comprend les orthèses, les vêtements de compression, le matériel de physiothérapie et les solutions de cryothérapie, de plus en plus utilisés en ambulatoire. La sensibilisation accrue à la prévention des blessures chez les sportifs amateurs et les populations vieillissantes contribue à cette demande. Les progrès technologiques en matière de dispositifs de soutien légers et ergonomiques améliorent l'observance du traitement et le confort des patients. Le développement des programmes de rééducation à domicile et des cliniques de physiothérapie sportive accélère encore cette croissance. Enfin, la préférence croissante pour des solutions de récupération économiques par rapport aux alternatives chirurgicales favorise également une adoption rapide.

- Sur demande

En fonction de l'application, le marché est segmenté en lésions du genou, de la hanche, de l'épaule et du coude, du pied et de la cheville, de la main et du poignet, du dos et de la colonne vertébrale, et autres lésions. Le segment du genou a dominé le marché européen de la médecine du sport en 2025, principalement en raison de la forte incidence des ruptures du ligament croisé antérieur (LCA), des lésions du ménisque et des lésions cartilagineuses chez les athlètes et les personnes physiquement actives. Les lésions du genou figurent parmi les affections sportives les plus fréquemment rapportées, notamment dans le football, le ski et le basketball. La disponibilité de techniques arthroscopiques avancées et d'implants spécialisés renforce encore ce segment. Des politiques de remboursement favorables dans des pays comme l'Allemagne et la France soutiennent un volume d'interventions élevé. La participation croissante aux sports à fort impact continue de soutenir la demande. L'innovation continue dans les technologies de reconstruction du genou améliore les résultats cliniques et les taux d'adoption.

Le segment de l'épaule et du coude devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet de l'augmentation des cas de lésions de la coiffe des rotateurs et de ruptures ligamentaires liées aux sports de raquette et à l'entraînement en salle. La pratique croissante du tennis, du handball et des activités de fitness contribue également à la prévalence des blessures. Les progrès réalisés dans les procédures arthroscopiques mini-invasives améliorent les taux de réussite des traitements. La sensibilisation accrue au diagnostic précoce et à la physiothérapie ciblée stimule également la demande. Les spécialistes en médecine du sport adoptent de plus en plus les ancres biocomposites et les systèmes de réparation des tissus mous. Le développement des programmes de rééducation pour la mobilité des membres supérieurs soutient davantage la croissance de ce segment.

- Par procédure

Selon le type d'intervention, le marché est segmenté en arthroscopies du genou, de la hanche, de l'épaule et du coude, du pied et de la cheville, de la main et du poignet, et autres. Le segment des arthroscopies du genou dominait le marché en 2025, grâce au grand nombre d'interventions chirurgicales mini-invasives pratiquées chaque année en Europe. L'arthroscopie offre des durées d'hospitalisation réduites, des temps de récupération plus rapides et des risques de complications moindres par rapport aux interventions chirurgicales à ciel ouvert. La pratique sportive croissante chez les jeunes et les athlètes professionnels contribue à la croissance du marché. Les progrès technologiques en matière de systèmes de visualisation et d'instruments de précision améliorent l'efficacité chirurgicale. La présence de centres orthopédiques spécialisés en Europe occidentale favorise une large adoption de cette technique. Les avancées cliniques constantes en reconstruction ligamentaire consolident sa position dominante.

Le segment des arthroscopies de la hanche devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des diagnostics de conflit fémoro-acétabulaire et de lésions du labrum. La sensibilisation croissante aux techniques de préservation précoce de la hanche stimule le volume d'interventions. Les progrès réalisés en imagerie et en navigation chirurgicale améliorent la précision des traitements. La préférence grandissante des patients plus jeunes pour les interventions mini-invasives de la hanche soutient cette croissance. Le développement des centres de chirurgie ambulatoire pratiquant l'arthroscopie accélère encore son adoption. Les innovations technologiques en matière d'ancres de suture et de dispositifs de fixation renforcent le potentiel du marché.

- Par l'utilisateur final

Selon l'utilisateur final, le marché européen de la médecine du sport se segmente en hôpitaux, cliniques orthopédiques, centres de chirurgie ambulatoire et autres. Le segment hospitalier dominait le marché en 2025, grâce à des infrastructures chirurgicales de pointe et à la disponibilité d'équipes de soins multidisciplinaires. Les hôpitaux réalisent un grand nombre d'interventions complexes de reconstruction et d'arthroscopie. Des systèmes de remboursement performants dans les pays européens développés favorisent les traitements en milieu hospitalier. L'accès à l'imagerie avancée et aux services de soins intensifs améliore les résultats des traitements. L'afflux important de patients souffrant de traumatismes et de blessures sportives assure une demande soutenue pour ces interventions. Le financement public des soins de santé en Europe occidentale renforce la stabilité du segment.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, porté par une préférence croissante pour des interventions chirurgicales rentables et réalisées le jour même. Les CCA offrent des délais d'attente plus courts et des coûts d'intervention inférieurs à ceux des hôpitaux. L'adoption croissante des techniques d'arthroscopie mini-invasives favorise le développement des structures ambulatoires. Les progrès réalisés en matière d'anesthésie et de prise en charge de la douleur permettent une sortie le jour même en toute sécurité. La préférence grandissante des patients pour des parcours de soins pratiques stimule davantage la demande. L'expansion des investissements dans le secteur de la santé privé en Europe accélère la création et l'utilisation des CCA.

Analyse régionale du marché européen de la médecine du sport

- L'Allemagne a dominé le marché européen de la médecine du sport en 2025, avec la plus grande part de revenus (28,76 %), grâce à une infrastructure de santé avancée et à une forte présence de fabricants de dispositifs orthopédiques de premier plan.

- Les prestataires de soins de santé de toute la région privilégient les interventions mini-invasives, les thérapies régénératives et les programmes de réadaptation structurés afin d'assurer une récupération plus rapide et de meilleurs résultats fonctionnels pour les athlètes et les personnes actives.

- Cette adoption généralisée est également favorisée par des cadres de remboursement avantageux, une sensibilisation croissante à la prévention des blessures et des investissements croissants dans les cliniques spécialisées en médecine du sport, faisant des solutions de médecine du sport un élément essentiel des soins orthopédiques et de réadaptation modernes à travers l'Europe.

Analyse du marché allemand de la médecine sportive

En 2025, le marché allemand de la médecine du sport a généré la plus grande part de revenus en Europe, grâce à des infrastructures de santé performantes et à une forte participation aux sports organisés et de loisirs. Les professionnels de santé privilégient de plus en plus les interventions orthopédiques mini-invasives et les thérapies régénératives afin d'améliorer la récupération et de réduire la durée d'hospitalisation. L'augmentation du nombre de blessures sportives, notamment au genou et à l'épaule, stimule la demande en dispositifs d'arthroscopie et en implants de reconstruction. Par ailleurs, des systèmes de remboursement performants et la présence de fabricants de dispositifs médicaux de premier plan contribuent significativement à la croissance de ce marché.

Analyse du marché français de la médecine du sport

Le marché français de la médecine du sport devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à l'augmentation de la pratique sportive et à une sensibilisation accrue à la prévention des blessures et à la rééducation. Le développement des cliniques sportives spécialisées et des centres de physiothérapie favorise l'adoption de produits de soutien et de récupération de pointe. Les professionnels de santé français privilégient également le diagnostic précoce et les approches thérapeutiques minimalement invasives. La région enregistre une croissance soutenue dans les établissements hospitaliers et ambulatoires, les solutions de médecine du sport étant intégrées aux structures de santé publiques et privées.

Analyse du marché britannique de la médecine sportive

Le marché britannique de la médecine du sport devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'intérêt croissant pour la condition physique et les programmes sportifs structurés. Par ailleurs, la hausse des blessures musculo-squelettiques chez les athlètes et le vieillissement de la population active stimulent la demande d'implants orthopédiques de pointe et de services de réadaptation. La culture sportive bien ancrée au Royaume-Uni et les investissements croissants dans les infrastructures de santé sportive devraient continuer à dynamiser le marché.

Analyse du marché italien de la médecine du sport

Le marché italien de la médecine du sport devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période prévisionnelle, portée par une sensibilisation accrue aux traitements orthopédiques de pointe et aux thérapies de rééducation. Le réseau hospitalier développé du pays et l'adoption croissante des procédures arthroscopiques stimulent la demande de produits de reconstruction corporelle. L'intégration de dispositifs de fixation innovants et de produits biologiques dans la pratique clinique se généralise. La participation croissante au football et aux sports d'hiver contribue également à l'augmentation du volume d'interventions et à la croissance du marché.

Part de marché de la médecine sportive en Europe

L'industrie européenne de la médecine du sport est principalement dominée par des entreprises bien établies, parmi lesquelles :

- Smith+Nephew (Royaume-Uni)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Medtronic (Irlande)

- CONMED Corporation (États-Unis)

- KARL STORZ SE & Co. KG (Allemagne)

- DJO LLC (États-Unis)

- Breg, Inc. (États-Unis)

- Össur hf (Islande)

- Bauerfeind AG (Allemagne)

- Thuasne (France)

- EOS imaging SA (France)

- BoneSupport AB (Suède)

- Biocomposites Ltd (Royaume-Uni)

- Ottobock SE & Co. KGaA (Allemagne)

- LimaCorporate SpA (Italie)

- RTI Surgical Holdings, Inc. (États-Unis)

- Performance Health, LLC (États-Unis)

- Solutions MediTech (Royaume-Uni)

Quels sont les développements récents sur le marché européen de la médecine du sport ?

- En octobre 2025, la première Conférence internationale sur la médecine du sport (IC-SM 2025) s'est tenue avec succès au Kosovo, réunissant d'éminents experts européens et favorisant les échanges de connaissances en matière de prévention des blessures, de traitement et de recherche en médecine du sport.

- En septembre 2025, la clinique sportive Hellersen en Allemagne a mis en avant les progrès réalisés dans le domaine de la médecine du sport de haut niveau dans le cadre de la candidature olympique de la région Rhin-Ruhr, soulignant comment l'expertise médicale de niveau olympique profite à un plus grand nombre de patients grâce à des approches thérapeutiques de pointe.

- En mai 2025, Citius Retreats a annoncé le lancement en Europe de séjours de médecine sportive et de bien-être encadrés par des médecins au Six Senses Ibiza, élargissant ainsi son offre de programmes holistiques de réadaptation et de performance intégrant soins médicaux, physiothérapie et prévention des blessures pour les athlètes et les personnes actives.

- En juin 2024, la Commission européenne a officiellement reconnu la médecine du sport comme une spécialité médicale à part entière, permettant ainsi la reconnaissance formelle des qualifications en médecine du sport dans tous les États membres de l'UE, renforçant la mobilité professionnelle et harmonisant la formation des spécialistes à travers l'Europe.

- En mars 2023, UPMC a finalisé l'acquisition de la célèbre clinique de chirurgie sportive de Dublin, élargissant considérablement son réseau européen de médecine sportive et améliorant l'accès à des services de pointe en orthopédie et en traumatologie en Irlande.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.