Europe Trauma Fixation Market

Taille du marché en milliards USD

TCAC :

%

USD

4.24 Billion

USD

9.10 Billion

2024

2032

USD

4.24 Billion

USD

9.10 Billion

2024

2032

| 2025 –2032 | |

| USD 4.24 Billion | |

| USD 9.10 Billion | |

| % | |

|

Segmentation du marché européen de la fixation des traumatismes, par type de produit (fixateurs internes et externes), matériau (implants métalliques (acier, titane et autres), fibre de carbone (thermoplastique), implants hybrides, biorésorbables, greffes et orthobiologie), application (épaule et coude, main et poignet, bassin, hanche et fémur, tibia, cranio-maxillo-facial, genou, pied et cheville, colonne vertébrale et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, centres de traumatologie et autres), canal de distribution (appel d'offres direct, vente au détail et vente en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen de la fixation des traumatismes

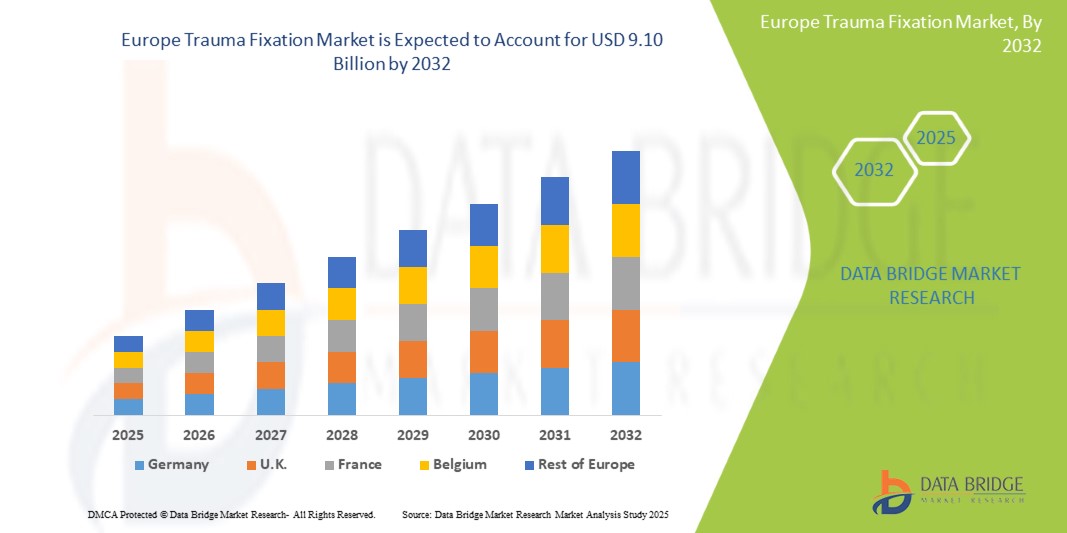

- La taille du marché européen de la fixation des traumatismes était évaluée à 4,24 milliards USD en 2024 et devrait atteindre 9,10 milliards USD d'ici 2032 , à un TCAC de 10,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'incidence croissante des accidents de la route et des accidents liés au sport, par l'augmentation de la population gériatrique et par les progrès technologiques continus dans les dispositifs de fixation des traumatismes.

- En outre, la demande croissante des consommateurs et des institutions pour des solutions de fixation sûres, précises et intégrées, soutenue par l'augmentation des revenus disponibles, le soutien et les remboursements gouvernementaux et un meilleur accès aux établissements de santé avancés, positionne les dispositifs de fixation des traumatismes comme la norme moderne pour la gestion des fractures dans toute l'Europe.

Analyse du marché européen de la fixation des traumatismes

- Les dispositifs de fixation pour traumatismes, y compris les systèmes de fixation internes et externes, sont essentiels en chirurgie orthopédique pour stabiliser et aligner les os fracturés, permettant une guérison efficace et une récupération plus rapide des patients, tant en cas de blessure aiguë que de soins postopératoires.

- La demande croissante de solutions de fixation des traumatismes est principalement alimentée par l’augmentation du trafic routier et des blessures liées au sport, le vieillissement de la population avec un risque de fracture plus élevé et l’adoption plus large de techniques chirurgicales mini-invasives et de matériaux d’implants avancés.

- L'Allemagne a dominé le marché européen de la fixation des traumatismes avec la plus grande part de revenus, soit 22,5 % en 2024, caractérisée par son infrastructure de soins de santé avancée, ses volumes chirurgicaux élevés, son environnement de remboursement solide et la présence de grands fabricants de dispositifs médicaux et de centres de traumatologie spécialisés.

- La Pologne devrait être le pays connaissant la croissance la plus rapide sur le marché européen de la fixation des traumatismes au cours de la période de prévision en raison de l'amélioration des infrastructures hospitalières, de l'augmentation des dépenses publiques de santé, d'un meilleur accès aux traitements orthopédiques avancés et de l'adoption croissante de technologies de fixation modernes.

- Le segment des dispositifs de fixation interne a dominé le marché européen de la fixation des traumatismes avec une part de marché de 65,5 % en 2024, grâce à la préférence des chirurgiens pour les clous, plaques et vis intramédullaires pour les fractures complexes, des temps de récupération plus courts et de meilleurs résultats fonctionnels par rapport à de nombreuses options de fixation externe.

Portée du rapport et segmentation du marché européen de la fixation des traumatismes

|

Attributs |

Principaux aperçus du marché de la fixation des traumatismes en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen de la fixation des traumatismes

Vers des solutions de fixation mini-invasives et spécifiques au patient

- Une tendance significative et croissante sur le marché européen de la fixation des traumatismes est l'adoption de techniques chirurgicales mini-invasives associées à des solutions implantaires sur mesure. Cette approche vise à réduire le temps de récupération, à minimiser le traumatisme chirurgical et à améliorer les résultats pour les patients.

- Par exemple, des entreprises comme DePuy Synthes et Stryker proposent des systèmes de plaques et d'enclouages avancés, qui peuvent être insérés par de petites incisions, réduisant ainsi les pertes sanguines et les risques d'infection. Zimmer Biomet a lancé des systèmes de fixation modulaires adaptables aux besoins anatomiques de chaque patient.

- Les implants sur mesure, souvent fabriqués par impression 3D, permettent un ajustement personnalisé et une répartition optimale de la charge, améliorant ainsi la consolidation osseuse et le confort. Cette tendance gagne du terrain dans les cas de fractures complexes où les implants standard ne donnent pas toujours des résultats optimaux.

- L'intégration d'outils avancés d'imagerie et de planification chirurgicale assistée par ordinateur permet aux chirurgiens de pré-planifier avec précision les procédures de fixation et de sélectionner ou de concevoir les dispositifs les plus adaptés à l'anatomie de chaque patient.

- Les hôpitaux d'Allemagne, de France et du Royaume-Uni investissent de plus en plus dans des systèmes orthopédiques assistés par robot qui s'associent à ces innovations de fixation pour améliorer la précision et la reproductibilité chirurgicales.

- La préférence croissante pour des solutions de fixation moins invasives et améliorées par la technologie redéfinit les normes orthopédiques en Europe, incitant les fabricants à étendre la R&D dans les biomatériaux avancés, les outils guidés de précision et la production d'implants personnalisés.

Dynamique du marché européen de la fixation des traumatismes

Conducteur

Augmentation des cas de traumatismes dus aux accidents de la route et au vieillissement de la population

- L'incidence croissante des accidents de la route, des blessures sportives et des chutes parmi la population vieillissante de l'Europe est un facteur majeur de la demande de fixation des traumatismes.

- Par exemple, les données d'Eurostat montrent une proportion croissante de citoyens de plus de 65 ans, dont beaucoup sont sujets aux fractures de fragilité nécessitant une fixation interne. Parallèlement, la densité du trafic urbain contribue à la hausse des taux d'accidents, d'où la nécessité de solutions avancées de gestion des fractures.

- Les dispositifs de fixation avancés tels que les plaques de verrouillage, les vis canulées et les clous intramédullaires offrent une mobilisation plus rapide et une meilleure récupération fonctionnelle, ce qui en fait des choix privilégiés dans la pratique orthopédique moderne.

- Les politiques gouvernementales de soutien en matière de santé, les cadres de remboursement et les investissements dans les centres de traumatologie accélèrent l’adoption, en particulier en Europe occidentale.

- La présence de grands fabricants orthopédiques mondiaux dotés de solides réseaux de distribution en Europe favorise également la diffusion rapide des technologies et la formation des professionnels de la santé.

Retenue/Défi

Coûts élevés des implants et réglementations strictes

- Le coût relativement élevé des implants de fixation de traumatismes avancés, en particulier ceux fabriqués à partir d'alliages de titane ou incorporant des matériaux biorésorbables, peut limiter leur adoption dans les systèmes de santé sensibles aux coûts dans certaines régions d'Europe du Sud et de l'Est.

- Par exemple, les hôpitaux fonctionnant avec des budgets limités peuvent opter pour des implants standard en acier inoxydable plutôt que pour des options haut de gamme, ce qui peut affecter la pénétration globale du marché des dispositifs haut de gamme.

- Les exigences réglementaires strictes du règlement de l'UE sur les dispositifs médicaux (MDR) représentent un défi supplémentaire, car l'obtention de la certification pour les nouveaux produits exige des données cliniques approfondies, des délais prolongés et des coûts de conformité importants.

- Les petits fabricants, en particulier, sont confrontés à des difficultés pour naviguer dans les processus MDR, ce qui peut retarder l'innovation et l'entrée sur le marché.

- Relever ces défis grâce à une fabrication de dispositifs optimisée en termes de coûts, à des stratégies réglementaires rationalisées et à des partenariats avec des prestataires de soins de santé sera essentiel pour soutenir la croissance du marché dans toute la région.

Portée du marché européen de la fixation des traumatismes

Le marché est segmenté en fonction du type de produit, du matériau, de l'application, de l'utilisateur final et du canal de distribution

- Par type de produit

En fonction du type de produit, le marché européen de la fixation traumatique est segmenté en fixateurs internes et fixateurs externes. Le segment des fixateurs internes a dominé le marché avec la plus grande part de chiffre d'affaires (65,5 %) en 2024, grâce à sa stabilité supérieure, sa capacité à accélérer la mobilisation du patient et la forte préférence des chirurgiens pour la prise en charge des fractures complexes ou multifragmentaires.

Des produits tels que les plaques de verrouillage, les vis canulées et les clous intramédullaires sont largement utilisés en chirurgie orthopédique en raison de leurs résultats cliniques à long terme prouvés, de leurs taux de complications minimes et de leur risque d'infection réduit par rapport aux systèmes externes.

Le segment des dispositifs de fixation externes devrait connaître une croissance notable au cours de la période de prévision, soutenu par leur efficacité dans la stabilisation temporaire, la gestion des fractures ouvertes et les situations nécessitant un réalignement osseux progressif dans les cas de traumatismes à haute énergie ou chez les patients polytraumatisés.

- Par matériau

En fonction du matériau, le marché européen de la fixation traumatique est segmenté en implants métalliques (acier, titane, autres), en fibre de carbone (thermoplastique), en implants hybrides, en implants biorésorbables, et en greffes et produits orthobiologiques. Le segment des implants métalliques détenait la plus grande part de marché en 2024, l'acier et le titane restant la référence absolue pour les applications porteuses, offrant une excellente résistance mécanique, une excellente résistance à la corrosion et une biocompatibilité.

Le segment des implants biorésorbables devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la demande croissante d'implants se dégradant naturellement dans l'organisme au fil du temps, éliminant ainsi le recours à des interventions chirurgicales secondaires et réduisant les coûts de santé. Les implants en fibre de carbone et hybrides émergent comme des niches prometteuses grâce à leur légèreté, leur radiotransparence pour une imagerie plus claire et leur adéquation à la médecine du sport et aux cas pédiatriques.

- Par application

En fonction des applications, le marché européen de la fixation des traumatismes est segmenté en : épaule et coude, main et poignet, bassin, hanche et fémur, tibia, craniomaxillo-facial, genou, pied et cheville, rachis, etc. Le segment hanche et fémur a dominé en 2024 en raison de la forte incidence des fractures du col et de la diaphyse du fémur, notamment chez la population vieillissante, sujette à l'ostéoporose et aux chutes.

Le segment craniomaxillo-facial devrait connaître une croissance rapide au cours de la période de prévision en raison de l'augmentation des chirurgies reconstructives après un traumatisme facial, associée aux progrès des systèmes de plaques résorbables et de la planification chirurgicale assistée par ordinateur.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen de la fixation traumatique est segmenté en hôpitaux, centres de chirurgie ambulatoire, centres de traumatologie, etc. En 2024, le segment hospitalier détenait la plus grande part de marché, bénéficiant d'un taux d'accueil élevé, de la disponibilité de blocs opératoires modernes, d'équipes chirurgicales multidisciplinaires et de services complets de soins traumatologiques.

Le segment des centres chirurgicaux ambulatoires devrait connaître une forte croissance au cours de la période de prévision, en raison de l'adoption croissante des procédures de traumatologie en hôpital de jour, de la rentabilité des systèmes de santé et d'une plus grande préférence des patients pour une sortie et un rétablissement plus rapides en milieu ambulatoire.

- Par canal de distribution

En fonction du canal de distribution, le marché européen de la fixation des traumatismes est segmenté en appels d'offres directs, ventes au détail et ventes en ligne. Le segment des appels d'offres directs a dominé le marché en 2024, soutenu par des accords d'achat groupé entre les grands hôpitaux, les systèmes de santé publics et les fabricants de dispositifs, garantissant un approvisionnement régulier et des prix avantageux négociés.

Le segment des ventes en ligne devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des achats numériques par les établissements de santé, à l'amélioration des réseaux logistiques et au rôle croissant des plateformes de commerce électronique dans la fourniture de dispositifs médicaux spécialisés.

Analyse régionale du marché européen de la fixation des traumatismes

- L'Allemagne a dominé le marché européen de la fixation des traumatismes avec la plus grande part de revenus, soit 22,5 % en 2024, caractérisée par son infrastructure de soins de santé avancée, ses volumes chirurgicaux élevés, son environnement de remboursement solide et la présence de grands fabricants de dispositifs médicaux et de centres de traumatologie spécialisés.

- La domination du pays est soutenue par des dépenses de santé élevées par habitant, des systèmes de remboursement robustes et l'adoption généralisée de dispositifs de fixation technologiquement avancés dans les hôpitaux publics et privés.

- Le vieillissement de la population allemande, l'augmentation de l'incidence des fractures et l'accent croissant mis sur les techniques chirurgicales mini-invasives alimentent davantage la demande, positionnant le pays comme un moteur clé de l'innovation et de la croissance des revenus dans le secteur européen de la fixation des traumatismes.

Aperçu du marché allemand de la fixation des traumatismes

En 2024, l'Allemagne a représenté la plus grande part de chiffre d'affaires du marché européen de la fixation des traumatismes, grâce à son taux élevé d'interventions chirurgicales, à son réseau hospitalier de pointe et à ses investissements importants dans la recherche et l'innovation orthopédiques. L'accent mis par le pays sur l'adoption d'implants technologiquement avancés, ainsi que des systèmes de remboursement avantageux, ont renforcé sa position de leader clé du marché. La demande croissante de techniques mini-invasives, combinée au vieillissement rapide de la population, favorise l'adoption de dispositifs de fixation avancés dans les établissements de santé publics et privés.

Aperçu du marché britannique de la fixation des traumatismes

Le marché britannique de la fixation des traumatismes devrait connaître une croissance soutenue au cours de la période de prévision, grâce à l'augmentation des interventions chirurgicales orthopédiques, à la hausse des cas de fractures dues aux chutes et aux accidents de la route, et à un accès accru aux soins spécialisés en traumatologie. L'accent mis par le pays sur la modernisation du NHS, conjugué aux innovations technologiques et à l'adoption de dispositifs de fixation légers et durables, accélère la croissance du marché. La sensibilisation accrue à l'intervention précoce en cas de fracture et le développement des services de santé privés contribuent également à l'expansion du marché.

Aperçu du marché français de la fixation des traumatismes

Le marché français de la fixation traumatique connaît une adoption massive d'implants avancés, soutenu par un système de santé performant et une solide base de fabrication de dispositifs orthopédiques. L'incidence croissante des fractures liées à l'ostéoporose, notamment chez les personnes âgées, stimule la demande de systèmes de fixation interne et externe. Les initiatives gouvernementales visant à améliorer l'accès à des soins chirurgicaux de qualité et l'intégration d'outils de planification numérique en chirurgie orthopédique soutiennent la croissance du marché.

Aperçu du marché italien de la fixation des traumatismes

Le marché italien de la fixation des traumatismes est en constante expansion, porté par l'augmentation de la pratique sportive, le vieillissement de la population et la hausse des fractures complexes. Les investissements dans la modernisation des infrastructures de santé, ainsi que l'adoption de matériaux de fixation innovants tels que la fibre de carbone et les implants biorésorbables, contribuent à la croissance du marché. La communauté orthopédique italienne adopte également de plus en plus les techniques de fixation mini-invasives, améliorant ainsi le temps de récupération et les résultats des patients.

Aperçu du marché polonais de la fixation des traumatismes

Le marché polonais de la fixation des traumatismes s'impose comme le marché européen connaissant la croissance la plus rapide, grâce à l'amélioration rapide des infrastructures de santé, à l'augmentation des investissements publics dans les équipements chirurgicaux modernes et à l'élargissement de l'accès aux soins orthopédiques spécialisés. L'augmentation des accidents de la route, conjuguée à l'augmentation des blessures sportives, stimule la demande de dispositifs de fixation avancés. La communauté orthopédique polonaise adopte de plus en plus de techniques mini-invasives et de matériaux implantaires innovants, positionnant la Pologne comme un marché régional à forte croissance.

Part de marché de la fixation des traumatismes en Europe

L'industrie européenne de la fixation des traumatismes est principalement dirigée par des entreprises bien établies, notamment :

- Johnson & Johnson et ses filiales (États-Unis)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Smith + Nephew (Royaume-Uni)

- Medtronic (Irlande)

- B. Braun SE (Allemagne)

- Orthofix Medical Inc. (États-Unis)

- Wright Medical Group NV (Pays-Bas)

- ConMed Corporation (États-Unis)

- Acumed LLC (États-Unis)

- Arthrex, Inc. (États-Unis)

- Sociétés DePuy Synthes (États-Unis)

- OsteoMed (États-Unis)

- Globus Medical, Inc. (États-Unis)

- Integra LifeSciences Holdings Corporation (États-Unis)

- BioPro, Inc. (États-Unis)

- Medartis AG (Suisse)

- Double Medical Technology Inc. (Chine)

- Citiffe Srl (Italie)

- ChM sp. z oo (Pologne)

Quels sont les développements récents sur le marché européen de la fixation des traumatismes ?

- En août 2025, l'Institut de recherche AO de Davos, en partenariat avec QUT (Australie), mène des essais cliniques européens sur la plaque biphasique, un nouveau dispositif de fixation qui allie stabilité mécanique et micro-mouvements contrôlés pour favoriser la formation de cals. Le 100e patient a reçu l'implant fin 2024. Le suivi d'un an est prévu pour 2026, après quoi la production et le déploiement à plus grande échelle pourraient suivre.

- En juin 2025, Johnson & Johnson MedTech a annoncé les premières chirurgies partielles du genou (arthroplastie unicompartimentale) en Europe utilisant la plateforme robotisée VELYS, homologuée CE, associée à l'implant partiel de genou SIGMA HP. Déployée dans neuf pays, dont l'Allemagne, le Royaume-Uni, la France et l'Italie, cette technologie promet un alignement personnalisé et des résultats chirurgicaux préservant les tissus mous, sans recours au scanner.

- En avril 2025, Zimmer Biomet a obtenu la certification CE pour son système RibFix Advantage, conçu pour la fixation, la stabilisation et la fusion thoracoscopiques mini-invasives des fractures costales. La conception de la plaque de pont préassemblée épouse l'anatomie costale et limite la rupture des tissus, marquant une avancée notable dans la prise en charge des fractures costales en Europe.

- En février 2025, Bioretec Ltd., pionnier des implants orthopédiques résorbables, a obtenu le marquage CE pour sa gamme de vis traumatiques RemeOs en janvier 2025. Cette homologation couvre plus de 200 variantes de produits réparties sur quatre lignes, destinées aux membres supérieurs et inférieurs, adultes et enfants. Fabriquées en alliage de magnésium exclusif, ces vis sont résorbables, ostéopromotrices et éliminent le retrait de l'implant, améliorant ainsi la rentabilité et le confort du patient.

- En octobre 2024, COBRA-OS, un dispositif d'occlusion aortique destiné à prévenir les hémorragies mortelles chez les patients traumatisés, a été approuvé pour une utilisation en Europe en 2024. Le dispositif est plus petit et plus rentable que les alternatives comparables et était déjà utilisé aux États-Unis.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.