Europe Ultrasound Gels Market

Taille du marché en milliards USD

TCAC :

%

USD

28.50 Billion

USD

37.52 Billion

2025

2033

USD

28.50 Billion

USD

37.52 Billion

2025

2033

| 2026 –2033 | |

| USD 28.50 Billion | |

| USD 37.52 Billion | |

| % | |

|

Europe Ultrasound Gels segmentation du marché, par type (stériles et non-stériles), application (ultrasons abdominaux, ultrasons obstétriques, hystérosonographie, ultrasons pelviens, ultrasons musculosquelettiques, ultrasons mammaires, ultrasons prostatiques, ultrasons carotides, ultrasons veineux (extrémités), ultrasons scrotaux, ultrasons thyroïdes et autres), utilisateur final (hôpitals, cliniques, centres de diagnostic, centres chirurgicaux ambulatoires et autres), canal de distribution (ventes au détail, ventes en ligne et vente directe) - tendances de l'industrie et prévisions à 2033

Gels à ultrasons en EuropeAperçu du marché

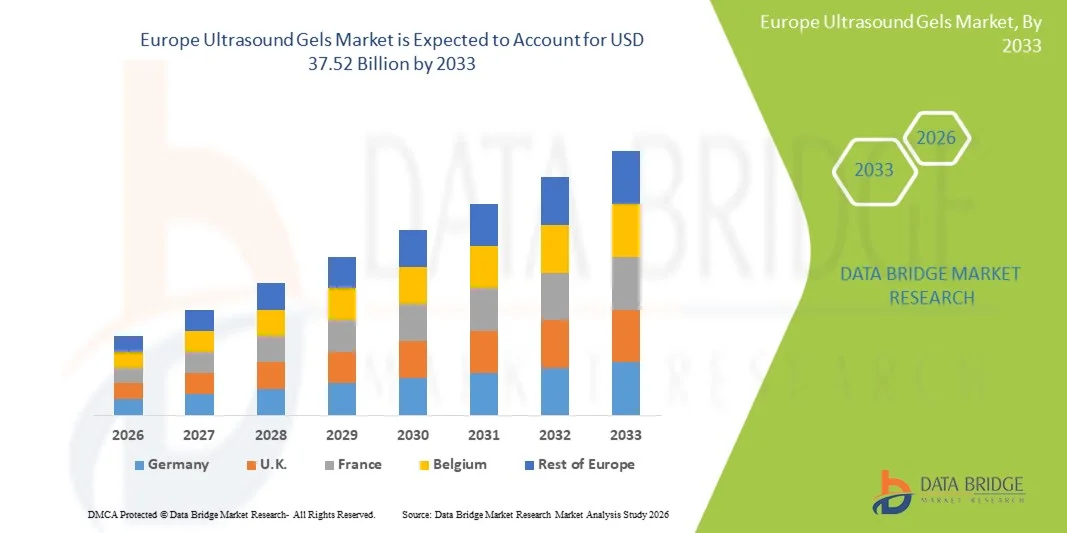

Le marché européen des gels ultrasons a été évalué à28,50 milliards de dollars en 2025et devrait atteindre37,52 milliards de dollars en 2033, croissance à unTCAC de 3,50 % entre 2026 et 2033. Le marché des gels ultrasonores d'Europe connaît une croissance soutenue grâce à la demande croissante d'imagerie diagnostique de haute qualité, à l'adoption croissante de procédures à base d'ultrasons dans les hôpitaux et les centres de diagnostic, et aux progrès continus dans les produits consommables d'imagerie médicale. L'accent mis de plus en plus sur les techniques de diagnostic non invasives, rentables et en temps réel accélère l'utilisation de gels ultrasons dans les applications cliniques.

La prévalence croissante des maladies chroniques, l'accroissement de la population gériatrique et l'augmentation du nombre de procédures d'imagerie diagnostique dans toute l'Europe sont des facteurs clés de l'expansion du marché. En outre, des normes strictes en matière de qualité des soins de santé et l'accent croissant mis sur l'amélioration du confort du patient et de la précision de l'imagerie encouragent les fournisseurs de soins de santé à adopter des gels ultrasoniques avancés, hypoallergéniques et à haute conductivité dans les processus diagnostiques courants.

Principales tendances et perspectives du marché

- Le Royaume-Uni a dominé le marché des gels ultrasonores en Europe en 2025, animé par des réseaux d'imagerie NHS avancés, une utilisation élevée des ultrasons diagnostiques et une forte présence d'hôpitaux et de centres de diagnostic bien établis.

- Le segment des gels à ultrasons non stériles a dominé le marché avec une part de 64,38 % en 2025, en raison de son utilisation généralisée dans les procédures d'imagerie diagnostique de routine dans les hôpitaux, les cliniques et les centres de diagnostic.

- L'Allemagne devrait être le pays qui connaîtra la croissance la plus rapide sur le marché européen des gels ultrasons au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à l'expansion de l'infrastructure d'imagerie diagnostique et à l'augmentation de la demande de procédés ultrasons avancés.

- Le marché comprend l'ultrasonde abdominale, l'ultrasonde obstétrique, l'ultrasonographie, l'ultrason pelvien, l'ultrason musculo-squelettique, l'ultrason mammaire, l'ultrason prostatique, l'ultrason carotidienne, l'ultrason veineux (extrémités), l'ultrason scrotal, l'ultrason thyroïde, et d'autres, avec l'ultrason abdominale et l'ultrason obstétrique parmi les principaux contributeurs.

- Le marché est segmenté en hôpitaux, cliniques, centres de diagnostic, centres de chirurgie ambulatoire, et d'autres, les hôpitaux représentant la part dominante en raison de l'afflux élevé de patients et l'utilisation étendue de l'imagerie diagnostique.

- Le marché est segmenté en ventes au détail, ventes en ligne et appel d'offres direct, avec Direct Tender leader du marché en raison des achats en vrac par les hôpitaux et les systèmes de santé publics.

Taille du marché et prévisions

- Europe Valeur de marché (2025): 28,50 milliards de dollars

- Valeur marchande prévue (2033): USD 37.52 Million

- Prévisions CAGR (2026-2033): 3,50 %

- Région phare en 2025: Royaume-Uni

- Région de croissance la plus rapide: Allemagne

Rapport Portée et EuropeMarché des gels à ultrasons

|

Attributs |

Clé à ultrasonsPerspectives du marché |

|

Segments couverts |

·Par type:Gels à ultrasons stériles et gels à ultrasons non stériles ·Par demande :Ultrasons abdominaux, Ultrasons obstétriques, Hystérosonographie, Ultrasons pelviens, Ultrasons musculosquelettiques, Ultrasons mammaires, Ultrasons prostatiques, Ultrasons carotides, Ultrasons veineux (extrémités), Ultrasons scrotaux, Ultrasons thyroïdes et autres ·Par Utilisateur final :Hôpitaux, cliniques, centres de diagnostic, centres médicaux ambulatoires et autres ·Par distributionChaîne:Ventes au détail, ventes en ligne et appel d'offres direct |

|

Pays couverts |

Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe · |

|

Principaux acteurs du marché |

· Parker Laboratories Inc. (États-Unis) · CDC Santé / CDC Vital (Irlande) · Eco-Med Pharmaceutical Inc. (Royaume-Uni) · Sonogel Vertriebs GmbH (Allemagne) · Société 3M (États-Unis) · GE HealthCare (États-Unis) · Cardinal Health Inc. (États-Unis) · B. Braun Melsungen AG (Allemagne) · Paul Hartmann AG (Allemagne) · Teleflex Incorporated (États-Unis) · Medline Industries, LP (États-Unis) · Aspen Surgical Products Inc. (États-Unis) · Nissha Medical Technologies (opérations U.S./Europe) · Laboratoires Guerbet (France) · Biosynex S.A. (France) · Laboratoire CCD (France) · Ultragel Ltd. (Europe) · MCM Medical (Europe) · GE Medical Systems (division Europe de GE HealthCare) · Dr Schumacher GmbH (Allemagne) · Bode Chemie GmbH (Allemagne) · MediGroup (Europe) · Halyard Health (qui fait maintenant partie d'Owens & Minor, États-Unis) · Owens & Minor Inc. (États-Unis) · Fresenius Kabi AG (Allemagne) · Smith & Nephew plc (Royaume-Uni) · Groupe ConvaTec plc (Royaume-Uni) · Coloplast A/S (Danemark) · Ambu A/S (Danemark) |

|

Possibilités de marché |

· Demande croissante de procédures d'imagerie diagnostique · Expansion des appareils à ultrasons portatifs et au point de service · Changement vers des formules de gels écologiques et hypoallergéniques |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Europe Ultrasound Gels Tendances du marché

Tendance : Demande croissante de contrôle des infections et de procédures à ultrasons stériles

L'accent de plus en plus mis sur la prévention des infections et la sécurité des patients conduit à la demande de gels à ultrasons stériles dans les établissements de soins. Les gels stériles sont largement adoptés pour des interventions invasives et interventionnelles telles que les biopsies, l'accès vasculaire, les placements de cathéter et les applications d'échographie chirurgicale afin de minimiser le risque de contamination croisée. Les organismes de santé et les organismes de réglementation continuent de renforcer les protocoles de lutte contre les infections, en encourageant l'utilisation de gels stériles à usage unique. En outre, les volumes croissants d'intervention dans les services d'urgence, les salles d'opération et les centres chirurgicaux ambulatoires soutiennent la demande de produits de gel ultrasons de haute qualité. Cette tendance est encore renforcée par une sensibilisation accrue aux infections associées aux soins de santé et par la nécessité d'améliorer les normes d'hygiène diagnostique.

Dynamique du marché des gels ultrasonores en Europe

Facteur clé du marché : Utilisation croissante de l'ultrason diagnostique dans les milieux de santé

L'utilisation croissante de l'imagerie par ultrasons comme outil de diagnostic sûr, non invasif et rentable est l'un des principaux moteurs du marché des gels ultrasonores en Europe. Les ultrasons sont largement utilisés dans les applications d'imagerie abdominale, obstétrique, musculo-squelettique, mammaire, thyroïdienne, vasculaire et cardiaque. Selon les estimations de l'industrie des soins de santé, les examens par échographie diagnostique continuent de représenter des millions de procédures chaque année en Europe, soutenues par le vieillissement de la population, l'augmentation de la prévalence des maladies chroniques et la demande croissante d'imagerie au point de soins. L'expansion des centres de diagnostic, des services d'imagerie hospitalière et des établissements de soins ambulatoires a accéléré les volumes d'échographie, augmentant directement la consommation de gels d'échographie nécessaires à la transmission de l'image et à la précision du diagnostic.

Principaux obstacles : risque de contamination des produits et disponibilité de technologies de couplage de remplacement

L'un des principaux défis auxquels est confronté le marché européen des gels ultrasons est le risque de contamination microbienne associé aux contenants de gel à usage multiple mal manipulés. Plusieurs établissements de santé ont mis en place des mesures plus strictes de lutte contre les infections à la suite d'incidents de contamination liés à des produits à base de gel à ultrasons utilisés dans des procédures invasives. Ces préoccupations ont accru les exigences de conformité pour les fabricants et les fournisseurs de soins de santé, entraînant des coûts supplémentaires associés à l'emballage stérile, au contrôle de la qualité et à la surveillance des produits. De plus, la recherche en cours sur les matériaux de couplage acoustique alternatifs et les technologies avancées de couplage à sec peut limiter à long terme les possibilités de croissance des produits de gel conventionnels dans certaines applications spécialisées.

Un exemple notable est la recommandation que les autorités sanitaires et les organismes de lutte contre les infections continuent de recommander l'utilisation de gels échographiques stériles lors d'interventions invasives et pour les patients dont le système immunitaire est compromis, soulignant les défis opérationnels et réglementaires associés à la sécurité des produits et à la prévention de la contamination.

Opportunité de marché clé : Expansion des systèmes à ultrasons au point de départ (POCUS) et à imagerie portable

L'adoption rapide de l'échographie au point de soins (POCUS) représente une opportunité de croissance importante pour le marché européen des gels ultrasons. Les appareils portatifs et portatifs à ultrasons sont de plus en plus utilisés dans les services de médecine d'urgence, les unités de soins intensifs, les cliniques de soins primaires, les milieux ambulatoires et les milieux de soins à domicile. La disponibilité croissante de systèmes d'échographie compacts des principaux fabricants d'imagerie médicale a élargi l'accès aux diagnostics en temps réel au-delà des services de radiologie traditionnels. Comme les fournisseurs de soins de santé continuent d'investir dans des solutions diagnostiques décentralisées et de chevet, la demande de produits à base de gel ultrasons pratiques, stériles et à usage unique devrait augmenter. En outre, les progrès dans les formulations de gel offrant une transmission acoustique améliorée, la compatibilité de la peau et la facilité de nettoyage créent de nouvelles opportunités pour les fabricants dans les hôpitaux, les cliniques et les centres de diagnostic partout en Europe.

Europe Gels à ultrasons Portée du marché

Le marché des Ultrasound Gels est segmenté en fonction du type, de l'application, de l'utilisateur final et du canal de distribution.

- Par type

Sur la base du type, le marché européen des gels ultrasons est segmenté en gels ultrasons stériles et gels ultrasons non stériles. LesLe segment des gels ultrasons non stériles a dominé le marché avec une part de 64,38 % en 2025, en raison de son utilisation généralisée dans les procédures d'imagerie diagnostique de routine dans les hôpitaux, les cliniques et les centres de diagnostic. Ces gels sont préférés en raison de leur rentabilité, de leur disponibilité facile et de leur compatibilité avec un large éventail d'examens par échographie. Le segment bénéficie du nombre croissant de procédures d'échographie abdominale, musculo-squelettique, vasculaire et thyroïde effectuées chaque année dans toute l'Europe. Les gels non stériles offrent un couplage acoustique efficace et conviennent aux environnements d'imagerie à grand volume où des procédures invasives ne sont pas nécessaires. L'augmentation des dépenses de soins de santé, l'expansion de l'infrastructure diagnostique et l'augmentation de la demande de dépistage précoce des maladies favorisent l'adoption. En outre, la disponibilité de différentes catégories de viscosité et formats d'emballage améliore la commodité opérationnelle des professionnels de la santé. Le segment continue de bénéficier de l'utilisation croissante de systèmes d'échographie portatifs et de point de soins dans tous les milieux de santé, renforçant ainsi sa position de leader sur le marché.

LesLe segment des gels à ultrasons stériles devrait enregistrer le TCAC le plus rapide de 6,8 % entre 2026 et 2033., en raison de la demande croissante de contrôle de l'infection et de la sécurité des patients pendant les interventions et les échographies invasives. L'utilisation croissante des cathéters, des biopsies, de l'imagerie chirurgicale et des applications obstétricales accélère la croissance du segment. Les établissements de santé adoptent de plus en plus de produits stériles pour se conformer à des règles d'hygiène strictes et réduire le risque d'infections associées aux soins de santé. La sensibilisation accrue aux risques de contamination associés aux produits réutilisables appuie davantage la demande. De plus, les progrès dans les formats d'emballage à usage unique et les formulations sans conservateur améliorent l'acceptation du produit. L'augmentation des volumes chirurgicaux, l'augmentation des taux d'hospitalisation et l'adoption d'interventions peu invasives contribuent grandement à l'expansion du marché. On s'attend à ce que l'accent mis de plus en plus sur les consommables médicaux de qualité supérieure et la conformité à la réglementation stimule davantage l'adoption de gels à ultrasons stériles dans toute l'Europe.

- Par demande

Sur la base de l'application, le marché Europe Ultrasound Gels est segmenté en échographie abdominale, échographie obstétricale, hystérosonographie, échographie pelvienne, échographie musculo-squelettique, échographie mammaire, échographie prostatique, échographie carotide, échographie veineuse (extrémités), échographie scrotale, échographie thyroïde, etc. LesLe segment des ultrasons abdominaux a dominé le marché avec une part de 28,91 % en 2025, en raison de son utilisation étendue dans le diagnostic des troubles du foie, des maladies rénales, des affections de la vésicule biliaire, des anomalies gastro-intestinales et d'autres évaluations internes des organes. La prévalence croissante des maladies chroniques et l'importance croissante accordée aux soins de santé préventifs ont considérablement augmenté le nombre de procédures d'imagerie abdominale effectuées en Europe. L'échographie abdominale demeure l'un des tests diagnostiques les plus couramment prescrits en raison de sa nature non invasive, de son caractère abordable et de ses capacités d'imagerie en temps réel. L'accessibilité accrue des soins de santé et les progrès des technologies d'imagerie améliorent encore les volumes de procédures. Le segment bénéficie également de programmes de dépistage de routine et d'une adoption accrue en milieu de soins d'urgence. La demande continue des hôpitaux et des centres de diagnostic renforce sa position dominante sur le marché.

LesLe segment des ultrasons obstétriques devrait connaître le TCAC le plus rapide de 7,1 % entre 2026 et 2033., sous l'impulsion d'une prise de conscience croissante des soins prénatals et de la surveillance de la santé foetale. L'augmentation des taux de natalité dans plusieurs pays européens et l'expansion des programmes de soins de santé maternelle contribuent à accroître la demande de traitements d'imagerie obstétrique. Les progrès technologiques dans les systèmes d'échographie 3D et 4D améliorent la précision du diagnostic et l'expérience des patients. L'intensification des initiatives gouvernementales axées sur la santé maternelle et infantile encourage les dépistages prénatals réguliers. De plus, l'augmentation des dépenses de santé et l'amélioration de l'accès aux soins obstétriques spécialisés favorisent la croissance du marché. Le segment bénéficie également de la demande croissante de détection précoce des anomalies fœtales et des complications liées à la grossesse. On s'attend à ce que l'adoption croissante d'équipement ultrasonore de pointe dans les établissements de santé publics et privés maintienne une forte croissance tout au long de la période de prévision.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché Europe Ultrasound Gels est segmenté en hôpitaux, cliniques, centres de diagnostic, centres chirurgicaux ambulatoires, et autres. LesLe segment des hôpitaux domine le marché avec une part de 46,72 % en 2025en raison du grand nombre de procédures diagnostiques et thérapeutiques d'échographie effectuées en milieu hospitalier. Les hôpitaux possèdent une infrastructure d'imagerie de pointe et des professionnels de la santé compétents, ce qui permet d'utiliser largement les techniques d'échographie dans les services de radiologie, de cardiologie, d'obstétrique, de médecine d'urgence et de chirurgie. Le nombre croissant d'admissions de patients et la prévalence croissante des maladies chroniques continuent de stimuler la demande d'examens échographiques. Les hôpitaux servent également de centres primaires pour des procédures diagnostiques complexes et spécialisées nécessitant des consommables d'imagerie de haute qualité. Des capacités d'approvisionnement solides et des contrats d'approvisionnement à long terme renforcent la domination du marché. En outre, les investissements croissants dans les infrastructures de soins de santé et la modernisation technologique à travers l'Europe renforcent la position de leader du segment.

LesLe segment des centres de diagnostic devrait être témoin du TCAC le plus rapide de 6,9% entre 2026 et 2033, en raison de la préférence croissante pour les services spécialisés d'imagerie ambulatoire. Les centres de diagnostic offrent des solutions d'imagerie économique, efficace et rapide, attirant une population de patients croissante. L'expansion des chaînes de diagnostic indépendantes et des réseaux d'imagerie dans les régions urbaines et semi-urbaines contribue de façon significative à la croissance. L'adoption croissante de technologies ultrasoniques de pointe et la demande croissante de dépistages préventifs de la santé favorisent davantage l'expansion du marché. Les centres de diagnostic bénéficient également de délais d'attente plus courts et d'une meilleure accessibilité par rapport aux grands hôpitaux. La sensibilisation accrue aux soins de santé et le fardeau croissant des maladies chroniques augmentent le nombre d'orientations vers l'imagerie. En outre, des investissements stratégiques dans des équipements de diagnostic modernes et des solutions de soins de santé numériques devraient accélérer la croissance du segment au cours de la période de prévision.

- Par canal de distribution

Sur la base du canal de distribution, le marché des gels à ultrasons Europe est segmenté en ventes au détail, en ventes en ligne et en appels d'offres directs. LesLe segment des appels d'offres directs a dominé le marché avec une part de 52,14 % en 2025, en raison d'importants achats effectués par les hôpitaux, les établissements de santé publics et les grands réseaux de laboratoires de diagnostic. Les contrats d'appels d'offres directs permettent aux fournisseurs de soins de santé de garantir des achats en vrac à des prix compétitifs tout en assurant une disponibilité cohérente des produits. Cette voie demeure très privilégiée pour les achats institutionnels en raison de la rationalisation des processus d'achat et des relations à long terme avec les fournisseurs. L'augmentation des dépenses publiques de santé et des systèmes d'approvisionnement centralisés dans plusieurs pays européens soutient davantage la croissance du segment. Les appels d'offres directs aident également à maintenir les normes de qualité et la conformité réglementaire pour les consommables médicaux. Le nombre croissant d'établissements de soins de santé et de centres d'imagerie nécessitant des fournitures importantes continue de renforcer la position de premier plan du segment sur le marché. De plus, de solides relations entre les fabricants et les organismes de santé contribuent à une demande soutenue par ce canal.

LesLe segment des ventes en ligne devrait enregistrer le TCAC le plus rapide de 7,3 % entre 2026 et 2033., grâce à la numérisation rapide des processus d'approvisionnement en soins de santé et à l'adoption croissante de plateformes de commerce électronique pour les fournitures médicales. Les fournisseurs de soins de santé utilisent de plus en plus les canaux en ligne en raison de la commodité, d'une plus grande disponibilité des produits, de prix concurrentiels et de services de livraison plus rapides. Les petites cliniques, les centres de diagnostic et les professionnels de la santé indépendants bénéficient particulièrement des options d'achat en ligne simplifiées. La pénétration croissante d'Internet et l'amélioration de l'infrastructure numérique des soins de santé favorisent l'adoption. Les plateformes en ligne offrent également un accès facile à l'information sur les produits, aux examens et aux outils de comparaison, ce qui facilite les décisions d'achat éclairées. L'expansion des marchés des soins de santé B2B et des modèles de vente direct entre fabricants et clients créent de nouvelles possibilités de croissance. L'acceptation croissante des solutions d'approvisionnement numérique devrait entraîner une forte expansion du segment des ventes en ligne tout au long de la période de prévision.

Europe Ultrasound Gels Marché Analyse régionale

Le marché des gels ultrasonores d'Europe demeure un contributeur important au marché mondial, animé par les infrastructures de santé bien établies de la région, l'augmentation des volumes d'imagerie diagnostique et l'adoption croissante de procédures basées sur les ultrasons dans les hôpitaux, les cliniques et les centres de diagnostic. La hausse de la prévalence des maladies chroniques, l'augmentation de la population âgée et la préférence croissante pour les techniques de diagnostic non invasives continuent de soutenir la croissance du marché. En outre, les investissements en cours dans la modernisation des soins de santé, les normes de lutte contre les infections et les technologies d'imagerie de pointe sont à l'origine d'une demande constante de gels échographiques stériles et non stériles dans toute l'Europe.

UK Ultrasound Gels Aperçu du marché

En 2025, le Royaume-Uni a dominé le marché des gels à ultrasons en Europe, animé par des réseaux d'imagerie NHS avancés, une utilisation élevée des ultrasons diagnostiques et une forte présence d'hôpitaux et de centres de diagnostic bien établis. Le nombre croissant d'examens échographiques effectués pour des diagnostics abdominaux, obstétricaux, vasculaires et musculosquelettiques continue de soutenir la demande de gels échographiques dans tous les milieux de soins. De plus, les investissements publics dans le renforcement des capacités diagnostiques, l'adoption croissante d'ultrasons au point de soins (POCUS) et l'attention accrue accordée à la détection précoce des maladies contribuent davantage à la croissance du marché dans le pays.

Allemagne Ultrasound Gels Market Insight

L'Allemagne devrait être le pays qui connaîtra la croissance la plus rapide sur le marché européen des gels ultrasons au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à l'expansion de l'infrastructure d'imagerie diagnostique et à l'augmentation de la demande de procédés ultrasons avancés. Le pays met de plus en plus l'accent sur les soins préventifs, l'expansion du réseau d'hôpitaux et de centres de diagnostic, et l'adoption croissante de systèmes d'échographie portables et à haute résolution accélère la consommation de gels d'échographie. En outre, les progrès des technologies d'imagerie médicale, l'augmentation des procédures de diagnostic ambulatoire et les initiatives de modernisation continue des soins de santé devraient renforcer la croissance du marché en Allemagne au cours des prochaines années.

Part de marché des gels à ultrasons en Europe

L'industrie des gels à ultrasons est principalement dirigée par des entreprises bien établies, notamment :

- Parker Laboratories Inc. (États-Unis)

- CDC Santé / CDC Vital (Irlande)

- Eco-Med Pharmaceutical Inc. (Royaume-Uni)

- Sonogel Vertriebs GmbH (Allemagne)

- 3M Company (États-Unis)

- GE HealthCare (États-Unis)

- Cardinal Health Inc. (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Paul Hartmann AG (Allemagne)

- Teleflex Incorporated (États-Unis)

- Medline Industries, LP (États-Unis)

- Aspen Surgical Products Inc. (États-Unis)

- Nissha Medical Technologies (opérations U.S./Europe)

- Laboratoires Guerbet (France)

- Biosynex S.A. (France)

- Laboratoire CCD (France)

- Ultragel Ltd. (Europe)

- MCM Medical (Europe)

- GE Medical Systems (Division Europe de GE HealthCare)

- Dr Schumacher GmbH (Allemagne)

- Bode Chemie GmbH (Allemagne)

- MediGroup (Europe)

- Halyard Health (qui fait maintenant partie d'Owens & Minor, États-Unis)

- Owens & Minor Inc. (États-Unis)

- Fresenius Kabi AG (Allemagne)

- Smith & Nephew plc (Royaume-Uni)

- Groupe ConvaTec plc (Royaume-Uni)

- Coloplaste A/S (Danemark)

- Ambu A/S (Danemark)

Les derniers développements en Europe

- En juin 2023, Parker Laboratories Inc., l'un des principaux fabricants de gels à ultrasons et de consommables d'imagerie médicale, a annoncé que la FDA des États-Unis a accordé l'autorisation De Novo pour Tristel ULT, une mousse désinfectante de haut niveau conçue pour les sondes à ultrasons utilisées dans les cavités corporelles et sur les transducteurs de surface de la peau. Le produit assure une désinfection rapide et efficace tout en améliorant la sécurité des patients et l'efficacité du travail dans les services d'échographie. Ce développement a renforcé le portefeuille de produits échographiques Parker Laboratories et a mis en évidence l'importance croissante de l'industrie pour la prévention des infections et l'hygiène des sondes

- En septembre 2023, Parker Laboratories Inc. a annoncé le lancement de l'UltraDrape® II UGPIV Barrier and Securement Dressing, une solution de prochaine génération conçue pour les procédures intraveineuses périphériques à ultrasons (UGPIV). Le produit a été conçu pour améliorer la sécurité des patients, réduire les risques de contamination et améliorer l'efficacité des procédures en cas d'urgence et en milieu clinique. Ce lancement reflète l'importance croissante accordée aux procédures d'échographie stérile et aux consommables avancés qui appuient les interventions guidées par ultrasons

- En octobre 2023, Parker Laboratories Inc. a lancé commercialement Tristel ULTTM sur le marché américain après l'autorisation réglementaire. La mousse désinfectante a été introduite en tant que solution innovante pour la désinfection à haut niveau des sondes à ultrasons, offrant aux établissements de soins une alternative plus rapide et plus rentable aux systèmes de désinfection classiques. Le lancement a souligné la demande croissante de solutions anti-infection associées aux procédures d'imagerie par ultrasons

- En avril 2024, Parker Laboratories a appuyé l'introduction d'un nouveau programme de formation Ultrasound IV qui a reçu le premier sceau d'approbation de la Infusion Nurses Society (INS). Le programme a été élaboré afin d'améliorer la compétence des cliniciens en matière de procédures d'accès vasculaires guidés par ultrasons et de promouvoir les meilleures pratiques en matière d'utilisation des ultrasons. Cette évolution a mis en évidence l'importance croissante accordée par l'industrie à la formation aux ultrasons, à l'exactitude des procédures et à la sécurité des patients.

- En mai 2024, Parker Laboratories a mis en place la plateforme numérique Tristel 3T pour la gestion de la désinfection des sondes à ultrasons. La plate-forme permet aux fournisseurs de soins de surveiller et documenter numériquement les processus de désinfection des transducteurs à ultrasons, aidant les installations à améliorer la conformité, la traçabilité et les normes de contrôle des infections. Cette évolution reflète l'intégration croissante des technologies numériques dans la gestion des flux de travail par ultrasons

- En septembre 2024, Parker Laboratories a présenté de nouvelles initiatives en matière de sécurité des patients axées sur les techniques aseptiques et la désinfection des sondes à ultrasons pendant les procédures à ultrasons. L'initiative a mis l'accent sur l'utilisation de barrières stériles, de désinfectants et de protocoles de prévention des infections pour améliorer les résultats cliniques et réduire les risques de contamination. Cette évolution démontre l'investissement croissant de l'industrie dans les produits consommables ultrasoniques de pointe et les solutions axées sur la sécurité

- En février 2025, Parker Laboratories a souligné l'inclusion de la technologie de désinfection à base de dioxyde de chlore dans les normes sur les stérilisants et les désinfectants de haut niveau. La plateforme Tristel ULT de l'entreprise a été positionnée comme une solution efficace pour la désinfection des transducteurs à ultrasons, aidant les fournisseurs de soins de santé à satisfaire aux exigences changeantes en matière de réglementation et de contrôle des infections. Ce développement reflète l'importance croissante de solutions d'hygiène avancées dans l'écosystème ultrasonore

- En juin 2025, Parker Laboratories a présenté son portefeuille complet de produits de prévention des infections par ultrasons, incluant des paquets de gel à usage unique Aquasonic 100, des produits de barrière stérile UltraDrape et des solutions désinfectantes Tristel ULT. La société a mis l'accent sur l'amélioration de la sécurité des patients, de l'efficacité des procédures et des pratiques de contrôle des infections dans les environnements d'imagerie par ultrasons. Ce développement met en évidence l'innovation continue dans les gels à ultrasons, les consommables stériles et les accessoires à ultrasons

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES GELS À ULTRASONS

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 TYPE COURBE DE LIGNE DE VIE

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTEL

4.2 MODÈLE DES CINQ FORCES DE PORTER

4.3 NOMBRE D'INTERVENTIONS ÉCHOGRAPHIQUES, PAR PAYS

4.3.1 NOMBRE D'ÉCHOGRAPHIES ABDOMINALES, PAR PAYS

4.3.2 NOMBRE D'INTERVENTIONS D'ÉCHographie Obstétricale, PAR PAYS

4.3.3 NOMBRE D'EXÉCUTIONS D'ÉCHOGRAPHIE PAR HYSTÉROSONS, PAR PAYS

4.3.4 NOMBRE D'ÉCHOGRAPHIES MAMMAIRES, PAR PAYS

4.3.5 NOMBRE D'EXÉCUTIONS D'ÉCHOGRAPHIE CAROTIDIENNE, PAR PAYS

4.3.6 NOMBRE D'EXAMENS MUSCULOSQUELETTIQUES PAR ÉCHANTILLON, PAR PAYS

4.3.7 NOMBRE D'EXÉCUTIONS D'ÉCHographie Pelvienne, PAR PAYS

4.3.8 NOMBRE D'EXAMENS D'ÉCHographie de la prostate, par pays

4.3.9 NOMBRE D'EXÉCUTIONS D'ÉCHOGRAPHIE SCROTALE, PAR PAYS

4.3.10 NOMBRE D'EXÉCUTIONS D'ÉCHOGRAPHIE THYROÏDIENNE, PAR PAYS

4.3.11 NOMBRE D'EXAMENS VEINEUX (EXTRÉMITÉS) PAR ÉCHOGRAPHIE, PAR PAYS

5 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : RÉGLEMENTATION

5.1 RÉGLEMENTATION EN EUROPE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 PROCÉDURES D'ÉCHOGRAPHIE ASCENDANTE

6.1.2 UTILISATION FACILE ET DIAGNOSTIC SANS DOULEUR CONVIVIAL POUR LE PATIENT

6.1.3 DE NATURE POLYVALENTE, AYANT DIFFÉRENTES FORMULATIONS

6.2 RESTRICTIONS

6.2.1 EFFETS SECONDAIRES DÉSAGRÉABLES TELS QUE DES ALLERGIES OU DES PROBLÈMES DE PEAU

6.2.2 SUBSTITUTS À FAIBLE COÛT

6.3 OPPORTUNITÉS

6.3.1 AUGMENTATION DES DÉPENSES DE SANTÉ

6.3.2 INITIATIVES STRATÉGIQUES DES ACTEURS CLÉS

6.3.3 DÉVELOPPEMENT DE MODALITÉS D'IMAGERIE ET D'AGENTS DE CONTRASTE INNOVANTS

6.4 DÉFIS

6.4.1 PROGRESSION TECHNOLOGIQUE À VENIR ÉLIMINANT L'UTILISATION DU GEL À ULTRASONS

6.4.2 RISQUES ASSOCIÉS À L'UTILISATION DE GEL À ULTRASONS NON STÉRILE CHEZ LES PATIENTS GÉRIATRIQUES

7 MARCHÉS EUROPÉENS DES GELS À ULTRASONS, PAR TYPE

7.1 APERÇU

7.2 GELS À ULTRASONS NON STÉRILES

7.3 GELS À ULTRASONS STÉRILES

8 MARCHÉ EUROPÉEN DES GELS À ULTRASONS, PAR APPLICATION

8.1 APERÇU

8.2 ÉCHOGRAPHIE ABDOMINALE

8.2.1 GELS À ULTRASONS NON STÉRILES

8.2.2 GELS À ULTRASONS STÉRILES

8.3 ÉCHOGRAPHIE OBSTÉTRIQUE

8.3.1 GELS À ULTRASONS NON STÉRILES

8.3.2 GELS À ULTRASONS STÉRILES

8.4 HYSTÉROSONOGRAPHIE

8.4.1 GELS À ULTRASONS NON STÉRILES

8.4.2 GELS À ULTRASONS STÉRILES

8.5 ÉCHOGRAPHIE PELVIENNE

8.5.1 GELS À ULTRASONS NON STÉRILES

8.5.2 GELS À ULTRASONS STÉRILES

8.6 ÉCHOGRAPHIE MUSCULOSQUELETTIQUE

8.6.1 GELS À ULTRASONS NON STÉRILES

8.6.2 GELS À ULTRASONS STÉRILES

8.7 ÉCHOGRAPHIE MAMMAIRE

8.7.1 GELS À ULTRASONS NON STÉRILES

8.7.2 GELS À ULTRASONS STÉRILES

8.8 ÉCHOGRAPHIE DE LA PROSTATE

8.8.1 GELS À ULTRASONS NON STÉRILES

8.8.2 GELS À ULTRASONS STÉRILES

8.9 ÉCHOGRAPHIE CAROTIDIENNE

8.9.1 GELS À ULTRASONS NON STÉRILES

8.9.2 GELS À ULTRASONS STÉRILES

8.1 ÉCHOGRAPHIE VEINEUSE (EXTERNITE)

8.10.1 GELS À ULTRASONS NON STÉRILES

8.10.2 GELS À ULTRASONS STÉRILES

8.11 ÉCHOGRAPHIE SCROTALE

8.11.1 GELS À ULTRASONS NON STÉRILES

8.11.2 GELS À ULTRASONS STÉRILES

8.12 ÉCHOGRAPHIE THYROÏDIENNE

8.12.1 GELS À ULTRASONS NON STÉRILES

8.12.2 GELS À ULTRASONS STÉRILES

8.13 AUTRES

9 MARCHÉ EUROPÉEN DES GELS À ULTRASONS, PAR UTILISATEUR FINAL

9.1 APERÇU

9.2 HÔPITAUX

9.3 CENTRES DE DIAGNOSTIC

9.4 CLINIQUES

9.5 CENTRES CHIRURGICAUX AMBULATOIRES

9.6 AUTRES

10 MARCHÉS EUROPÉENS DES GELS À ULTRASONS, PAR CANAL DE DISTRIBUTION

10.1 APERÇU

10.2 VENTES AU DÉTAIL

10.3 VENTES EN LIGNE

10.4 APPEL D'OFFRES DIRECT

11 MARCHÉ EUROPÉEN DES GELS À ULTRASONS, PAR PAYS

11.1 ALLEMAGNE

11.2 FRANCE

11.3 Royaume-Uni

11.4 ITALIE

11,5 DINDE

11.6 ESPAGNE

11.7 PAYS-BAS

11.8 BELGIQUE

11.9 SUISSE

11.1 RESTE DE L'EUROPE

12 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PANORAMA DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13 ANALYSE SWOT

14 PROFIL DE L'ENTREPRISE

14.1 LABORATOIRES PARKER, INC.

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 PORTEFEUILLE DE PRODUITS

14.1.3 ÉVOLUTIONS RÉCENTES

14.2 OPTIMUM MEDICAL LIMITÉE

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 PORTEFEUILLE DE PRODUITS

14.2.3 ÉVOLUTIONS RÉCENTES

14.3 FIAB SPA

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 PORTEFEUILLE DE PRODUITS

14.3.3 ÉVOLUTIONS RÉCENTES

14.4 DEAS SRL

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 PORTEFEUILLE DE PRODUITS

14.4.3 ÉVOLUTIONS RÉCENTES

14,5 HR PHARMACEUTICALS, INC.

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 PORTEFEUILLE DE PRODUITS

14.5.3 ÉVOLUTIONS RÉCENTES

14.6 BRAUN & CO. LIMITÉE

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 PORTEFEUILLE DE PRODUITS

14.6.3 ÉVOLUTIONS RÉCENTES

14.7 DJO, LLC

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 PORTEFEUILLE DE PRODUITS

14.7.3 ÉVOLUTIONS RÉCENTES

14,8 FANNIN

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 PORTEFEUILLE DE PRODUITS

14.8.3 ÉVOLUTIONS RÉCENTES

14.9 GIMA SPA

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 PORTEFEUILLE DE PRODUITS

14.9.3 ÉVOLUTIONS RÉCENTES

14.1 LESSA (FILIALE DU GROUPE AB MEDICA)

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 PORTEFEUILLE DE PRODUITS

14.10.3 ÉVOLUTIONS RÉCENTES

14.11 MEDLINE INDUSTRIES, LP.

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 PORTEFEUILLE DE PRODUITS

14.11.3 ÉVOLUTIONS RÉCENTES

14.12 PRIMAX BERLIN GMBH

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 PORTEFEUILLE DE PRODUITS

14.12.3 ÉVOLUTIONS RÉCENTES

14.13 PROSYS INTERNATIONAL LTD

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 PORTEFEUILLE DE PRODUITS

14.13.3 ÉVOLUTIONS RÉCENTES

14.14 RAYS SPA

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 PORTEFEUILLE DE PRODUITS

14.14.3 ÉVOLUTIONS RÉCENTES

14h15 SAFERSONIC

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 PORTEFEUILLE DE PRODUITS

14.15.3 ÉVOLUTIONS RÉCENTES

14.16 SANTÉ TURQUOISE

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 PORTEFEUILLE DE PRODUITS

14.16.3 ÉVOLUTIONS RÉCENTES

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ EUROPÉEN DES GELS À ULTRASONS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 2 MARCHÉ EUROPÉEN DES GELS À ULTRASONS, PAR TYPE, 2020-2029 (VOLUME, EN MILLIERS)

TABLEAU 3 MARCHÉ EUROPÉEN DES GELS À ULTRASONS, PAR TYPE, 2020-2029 (ASP)

TABLEAU 4 MARCHÉ EUROPÉEN DES GELS À ULTRASONS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 5 MARCHÉ EUROPÉEN DES GELS À ULTRASONS POUR ÉCHOGRAPHIE ABDOMINALE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 6 MARCHÉ EUROPÉEN DES GELS D'ÉCHOGRAPHIE OBSTÉTRIQUE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 7 MARCHÉ EUROPÉEN DES GELS D'HYSTÉROSONS DANS LES ULTRASONS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 8 MARCHÉ EUROPÉEN DE L'ÉCHOGRAPHIE PELVIENNE DANS LES GELS À ULTRASONS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 9 MARCHÉ EUROPÉEN DES GELS À ULTRASONS POUR L'ÉCHOGRAPHIE MUSCULOSQUELETTIQUE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ EUROPÉEN DES GELS D'ÉCHOGRAPHIE MAMMAIRE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ EUROPÉEN DES GELS À ULTRASONS POUR L'ÉCHOGRAPHIE DE LA PROSTATE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 12 MARCHÉ EUROPÉEN DE L'ÉCHOGRAPHIE CAROTIDIENNE DANS LES GELS À ULTRASONS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ EUROPÉEN DES GELS À ULTRASONS POUR ULTRASONS VEINEUX (EXTRÉMITÉ), PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 14 MARCHÉ EUROPÉEN DES GELS À ULTRASONS POUR ÉCHOGRAPHIE SCROTALE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 15 MARCHÉ EUROPÉEN DES GELS À ULTRASONS POUR LA THYROÏDE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ EUROPÉEN DES GELS À ULTRASONS, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ EUROPÉEN DES GELS À ULTRASONS, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ EUROPÉEN DES GELS À ULTRASONS, PAR PAYS, 2020-2029 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ ALLEMAND DES GELS À ULTRASONS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ ALLEMAND DES GELS À ULTRASONS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ ALLEMAND DES GELS POUR ULTRASONS ABDOMINAUX, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 22 MARCHÉ ALLEMAND DES GELS POUR ULTRASONS OBSTÉTRIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ ALLEMAND DES GELS À ULTRASONS POUR HYSTÉROSONOGRAPHIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ ALLEMAND DES GELS POUR ULTRASONS PELVIENNES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 25 MARCHÉ ALLEMAND DES GELS À ULTRASONS MUSCULOSQUELETTIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ ALLEMAND DES GELS POUR ÉCHANTILLONS MAMMAIRES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ ALLEMAND DES GELS POUR ULTRASONS PROSTATIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DES GELS POUR ULTRASONS CAROTIDIENS EN ALLEMAGNE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ DES GELS POUR ULTRASONS VEINEUX (EXTERNITE) EN ALLEMAGNE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 30 MARCHÉ DES GELS POUR ULTRASONS SCROTAUX EN ALLEMAGNE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ ALLEMAND DES GELS À ULTRASONS THYROÏDIENNES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 32 MARCHÉ ALLEMAND DES GELS À ULTRASONS, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ ALLEMAND DES GELS À ULTRASONS, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ FRANÇAIS DES GELS À ULTRASONS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ FRANÇAIS DES GELS À ULTRASONS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ FRANÇAIS DES GELS POUR ULTRASONS ABDOMINALES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 37 MARCHÉ FRANÇAIS DES GELS POUR ULTRASONS OBSTÉTRIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ FRANÇAIS DES GELS À ULTRASONS POUR HYSTÉROSONOGRAPHIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ FRANÇAIS DES GELS POUR ULTRASONS PELVIENNES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ FRANÇAIS DES GELS À ULTRASONS MUSCULOSQUELETTIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ FRANÇAIS DES GELS POUR ÉCHANTILLONS MAMMAIRES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 42 MARCHÉ FRANÇAIS DES GELS POUR ULTRASONS PROSTATIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ FRANÇAIS DES GELS POUR ULTRASONS CAROTIDIENS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 44 MARCHÉ FRANÇAIS DES GELS POUR ULTRASONS VEINEUX (EXTERNITES), PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ FRANÇAIS DES GELS POUR ULTRASONS SCROTAUX, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ FRANÇAIS DES GELS À ULTRASONS THYROÏDIENNES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ FRANÇAIS DES GELS À ULTRASONS, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ FRANÇAIS DES GELS À ULTRASONS, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ DES GELS À ULTRASONS AU ROYAUME-UNI, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 50 MARCHÉ DES GELS À ULTRASONS AU ROYAUME-UNI, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ DES GELS POUR ULTRASONS ABDOMINALES AU ROYAUME-UNI, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DES GELS POUR ULTRASONS OBSTÉTRIQUES AU ROYAUME-UNI, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ DES GELS À ULTRASONS POUR HYSTÉROSONOGRAPHIE AU ROYAUME-UNI, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ DES GELS POUR ULTRASONS PELVIENNES AU ROYAUME-UNI, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ DES GELS À ULTRASONS MUSCULOSQUELETTIQUES AU ROYAUME-UNI, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ DES GELS POUR ÉCHANTILLONS MAMMAIRES AU ROYAUME-UNI, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ DES GELS POUR ULTRASONS PROSTATIQUES AU ROYAUME-UNI, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ DES GELS POUR ULTRASONS CAROTIDIENS AU ROYAUME-UNI, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ DES GELS POUR ULTRASONS VEINEUX (EXTERNITE) AU ROYAUME-UNI, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ DES GELS POUR ULTRASONS SCROTAUX AU ROYAUME-UNI, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ DES GELS À ULTRASONS THYROÏDIENNES AU ROYAUME-UNI, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ DES GELS À ULTRASONS AU ROYAUME-UNI, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ DES GELS À ULTRASONS AU ROYAUME-UNI, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ ITALIEN DES GELS À ULTRASONS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ ITALIEN DES GELS À ULTRASONS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ ITALIEN DES GELS POUR ULTRASONS ABDOMINAUX, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ ITALIEN DES GELS POUR ULTRASONS OBSTÉTRIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 68 MARCHÉ ITALIEN DES GELS À ULTRASONS POUR HYSTÉROSONOGRAPHIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ ITALIEN DES GELS POUR ULTRASONS PELVIENNES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ ITALIEN DES GELS À ULTRASONS MUSCULOSQUELETTIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ ITALIEN DES GELS POUR ÉCHANTILLONS MAMMAIRES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ ITALIEN DES GELS POUR ULTRASONS PROSTATIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ ITALIEN DES GELS POUR ULTRASONS CAROTIDIENS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 74 MARCHÉ ITALIEN DES GELS POUR ULTRASONS VEINEUX (EXTERNITE), PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 75 MARCHÉ ITALIEN DES GELS POUR ULTRASONS SCROTAUX, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ ITALIEN DES GELS À ULTRASONS THYROÏDIENNES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 77 MARCHÉ ITALIEN DES GELS À ULTRASONS, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 78 MARCHÉ ITALIEN DES GELS À ULTRASONS, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIERS USD)

TABLEAU 79 MARCHÉ DES GELS À ULTRASONS EN TURQUIE, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ DES GELS À ULTRASONS EN TURQUIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 81 MARCHÉ DES GELS POUR ULTRASONS ABDOMINAUX EN TURQUIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ DES GELS D'ÉCHOGRAPHIE OBSTÉTRIQUE EN TURQUIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ DES GELS À ULTRASONS POUR HYSTÉROSONOGRAPHIE EN TURQUIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 84 MARCHÉ DES GELS POUR ULTRASONS PELVIENNES EN TURQUIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 85 MARCHÉ DES GELS À ULTRASONS MUSCULOSQUELETTIQUES EN TURQUIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ DES GELS POUR ÉCHANTILLONS MAMMAIRES EN TURQUIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ DES GELS D'ÉCHOGRAPHIE DE LA PROSTATE EN TURQUIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 88 MARCHÉ DES GELS À ULTRASONS CAROTIDIENS EN TURQUIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 89 MARCHÉ DES GELS POUR ULTRASONS VEINEUX (EXTERNITE) EN TURQUIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 90 MARCHÉ DES GELS À ULTRASONS SCROTAUX EN TURQUIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 91 MARCHÉ DES GELS À ULTRASONS THYROÏDIENNES EN TURQUIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 92 MARCHÉ DES GELS À ULTRASONS EN TURQUIE, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ DES GELS À ULTRASONS EN TURQUIE, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ ESPAGNOL DES GELS À ULTRASONS, PAR TYPE, 2020-2029 (MILLIERS USD)

TABLEAU 95 MARCHÉ ESPAGNOL DES GELS À ULTRASONS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 96 MARCHÉ ESPAGNOL DES GELS POUR ULTRASONS ABDOMINAUX, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 97 MARCHÉ ESPAGNOL DES GELS POUR ULTRASONS OBSTÉTRIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 98 MARCHÉ ESPAGNOL DES GELS À ULTRASONS POUR HYSTÉROSONOGRAPHIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 99 MARCHÉ ESPAGNOL DES GELS POUR ULTRASONS PELVIENNES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 100 MARCHÉ ESPAGNOL DES GELS À ULTRASONS MUSCULOSQUELETTIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 101 MARCHÉ ESPAGNOL DES GELS POUR ÉCHANTILLONS MAMMAIRES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 102 MARCHÉ ESPAGNOL DES GELS POUR ULTRASONS PROSTATIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 103 MARCHÉ ESPAGNOL DES GELS POUR ULTRASONS CAROTIDIENS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ ESPAGNOL DES GELS POUR ULTRASONS VEINEUX (EXTERNITE), PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 105 MARCHÉ ESPAGNOL DES GELS POUR ULTRASONS SCROTAUX, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 106 MARCHÉ ESPAGNOL DES GELS À ULTRASONS THYROÏDIENNES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ ESPAGNOL DES GELS À ULTRASONS, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 108 MARCHÉ ESPAGNOL DES GELS À ULTRASONS, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIERS USD)

TABLEAU 109 MARCHÉ DES GELS À ULTRASONS AUX PAYS-BAS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 110 MARCHÉ DES GELS À ULTRASONS AUX PAYS-BAS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 111 MARCHÉ DES GELS POUR ULTRASONS ABDOMINAUX AUX PAYS-BAS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 112 MARCHÉ DES GELS POUR ULTRASONS OBSTÉTRIQUES AUX PAYS-BAS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ DES GELS À ULTRASONS POUR HYSTÉROSONOGRAPHIE AUX PAYS-BAS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 114 MARCHÉ DES GELS POUR ULTRASONS PELVIENNES AUX PAYS-BAS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 115 MARCHÉ DES GELS À ULTRASONS MUSCULOSQUELETTIQUES AUX PAYS-BAS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 116 MARCHÉ DES GELS POUR ÉCHANTILLONS MAMMAIRES AUX PAYS-BAS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 117 MARCHÉ DES GELS POUR ULTRASONS PROSTATIQUES AUX PAYS-BAS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 118 MARCHÉ DES GELS POUR ULTRASONS CAROTIDIENS AUX PAYS-BAS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 119 MARCHÉ DES GELS POUR ULTRASONS VEINEUX (EXTERMITIS) AUX PAYS-BAS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 120 MARCHÉ DES GELS POUR ULTRASONS SCROTAUX AUX PAYS-BAS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 121 MARCHÉ DES GELS À ULTRASONS THYROÏDIENNES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 122 MARCHÉ DES GELS À ULTRASONS AUX PAYS-BAS, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 123 MARCHÉ DES GELS À ULTRASONS AUX PAYS-BAS, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIERS USD)

TABLEAU 124 MARCHÉ BELGE DES GELS À ULTRASONS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 125 MARCHÉ BELGE DES GELS À ULTRASONS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 126 MARCHÉ BELGIQUE DES GELS POUR ULTRASONS ABDOMINAUX, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ BELGE DES GELS POUR ULTRASONS OBSTÉTRIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 128 MARCHÉ BELGE DES GELS À ULTRASONS POUR HYSTÉROSONOGRAPHIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ BELGE DES GELS POUR ULTRASONS PELVIENNES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 130 MARCHÉ BELGIQUE DES GELS À ULTRASONS MUSCULOSQUELETTIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 131 MARCHÉ BELGIQUE DES GELS POUR ÉCHANTILLONS MAMMAIRES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 132 MARCHÉ BELGE DES GELS POUR ULTRASONS PROSTATIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 133 MARCHÉ DES GELS POUR ULTRASONS CAROTIDIENS EN BELGIQUE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 134 MARCHÉ BELGE DES GELS POUR ULTRASONS VEINEUX (EXTERNITES), PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 135 MARCHÉ BELGIQUE DES GELS POUR ULTRASONS SCROTAUX, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 136 MARCHÉ BELGE DES GELS À ULTRASONS THYROÏDIENNES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 137 MARCHÉ BELGE DES GELS À ULTRASONS, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 138 MARCHÉ BELGE DES GELS À ULTRASONS, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIERS USD)

TABLEAU 139 MARCHÉ SUISSE DES GELS À ULTRASONS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 140 MARCHÉ SUISSE DES GELS À ULTRASONS, PAR APPLICATION, 2020-2029 (MILLIERS USD)

TABLEAU 141 MARCHÉ SUISSE DES GELS POUR ULTRASONS ABDOMINAUX, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 142 MARCHÉ SUISSE DES GELS POUR ULTRASONS OBSTÉTRIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 143 MARCHÉ SUISSE DES GELS À ULTRASONS POUR HYSTÉROSONOGRAPHIE, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 144 MARCHÉ SUISSE DES GELS POUR ULTRASONS PELVIENNES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 145 MARCHÉ SUISSE DES GELS À ULTRASONS MUSCULOSQUELETTIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 146 MARCHÉ SUISSE DES GELS POUR ÉCHANTILLONS MAMMAIRES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 147 MARCHÉ SUISSE DES GELS POUR ULTRASONS PROSTATIQUES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 148 MARCHÉ SUISSE DES GELS POUR ULTRASONS CAROTIDIENS, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 149 MARCHÉ SUISSE DES GELS POUR ULTRASONS VEINEUX (EXTERNITE), PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 150 MARCHÉ SUISSE DES GELS POUR ULTRASONS SCROTAUX, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 151 MARCHÉ SUISSE DES GELS À ULTRASONS THYROÏDIENNES, PAR APPLICATION, 2020-2029 (EN MILLIERS USD)

TABLEAU 152 MARCHÉ SUISSE DES GELS À ULTRASONS, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 153 MARCHÉ SUISSE DES GELS À ULTRASONS, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIERS USD)

TABLEAU 154 MARCHÉ DES GELS À ULTRASONS DANS LE RESTE DE L'EUROPE, PAR TYPE, 2020-2029 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : SEGMENTATION

FIGURE 2 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : ANALYSE DROC

FIGURE 4 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : ANALYSE DU MARCHÉ MONDIAL ET RÉGIONAL

FIGURE 5 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 7 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : GRILLE DE POSITIONNEMENT SUR LE MARCHÉ DBMR

FIGURE 8 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 9 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : SEGMENTATION

FIGURE 11 LA PRÉVALENCE CROISSANTE DES PROCÉDURES D'ÉCHOGRAPHIE ET L'AUGMENTATION DE LA POPULATION GÉRIATRIQUE DEVRAIENT STIMULER LE MARCHÉ EUROPÉEN DES GELS À ULTRASONS AU COURS DE LA PÉRIODE DE PRÉVISION DE 2022 À 2029

FIGURE 12 LE SEGMENT DES GELS À ULTRASONS NON STÉRILES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ EUROPÉEN DES GELS À ULTRASONS EN 2022 ET 2029

FIGURE 13 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ MONDIAL DES BOBINES D'IRM

FIGURE 14 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR TYPE, 2021

FIGURE 15 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR TYPE, 2022-2029 (EN MILLIERS USD)

FIGURE 16 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR TYPE, TCAC (2022-2029)

FIGURE 17 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR TYPE, COURBE DE VIE

FIGURE 18 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR APPLICATION, 2021

FIGURE 19 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR APPLICATION, 2022-2029 (EN MILLIERS USD)

FIGURE 20 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR APPLICATION, TCAC (2022-2029)

FIGURE 21 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR APPLICATION, COURBE DE LIGNE DE VIE

FIGURE 22 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR UTILISATEUR FINAL, 2021

FIGURE 23 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR UTILISATEUR FINAL, 2022-2029 (EN MILLIERS USD)

FIGURE 24 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR UTILISATEUR FINAL, TCAC (2022-2029)

FIGURE 25 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 26 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR CANAL DE DISTRIBUTION, 2021

FIGURE 27 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR CANAL DE DISTRIBUTION, 2022-2029 (EN MILLIERS USD)

FIGURE 28 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR CANAL DE DISTRIBUTION, TCAC (2022-2029)

FIGURE 29 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 30 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : INSTANTANÉ (2021)

FIGURE 31 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR PAYS (2021)

FIGURE 32 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR PAYS (2022 et 2029)

FIGURE 33 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR PAYS (2021 et 2029)

FIGURE 34 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PAR TYPE (2022 et 2029)

FIGURE 35 MARCHÉ EUROPÉEN DES GELS À ULTRASONS : PART DE L'ENTREPRISE 2021 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.