Europe Vaccine Administration Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.08 Billion

USD

2.00 Billion

2024

2032

USD

1.08 Billion

USD

2.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.08 Billion | |

| USD 2.00 Billion | |

| % | |

|

Segmentation du marché européen des dispositifs d'administration de vaccins, par produit (seringues, auto-injecteurs, injecteurs à jet, micro-aiguilles, administration par inhalation/pulmonaire, système de micro-injection, stylos injecteurs, implants biodégradables, systèmes d'injection sans aiguille par électroporation, systèmes d'administration de vaccins par voie buccale/sublinguale, dispositifs d'entraînement à l'auto-injection et autres dispositifs), voie d'administration (intramusculaire, sous-cutanée et intradermique), type (vaccins commercialisés et vaccins en phase clinique (électroporation)), marque (système de pulvérisation nasale BD Accuspray, système de seringue préremplie en verre BD Hypak pour vaccins, système d'injection préremplie auto-désactivable BD Uniject, Gx InnoSafe, Gx RTF ClearJect, Plajex et autres), dosage (fixe et variable), type de vaccin (vaccin oral bivalent contre la polio, vaccin BCG, vaccin contre le tétanos et la diphtérie). Vaccin DTP-HEPB-HIB, vaccin contre la grippe, vaccin conjugué contre le pneumocoque, vaccin contre la rougeole et autres), modalité (dispositif d'administration automatique et manuel), facilité d'utilisation (jetable et réutilisable), utilisateur final (hôpitaux, centres communautaires, établissements de soins à domicile, instituts de recherche et universitaires, centres de chirurgie ambulatoire et autres), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

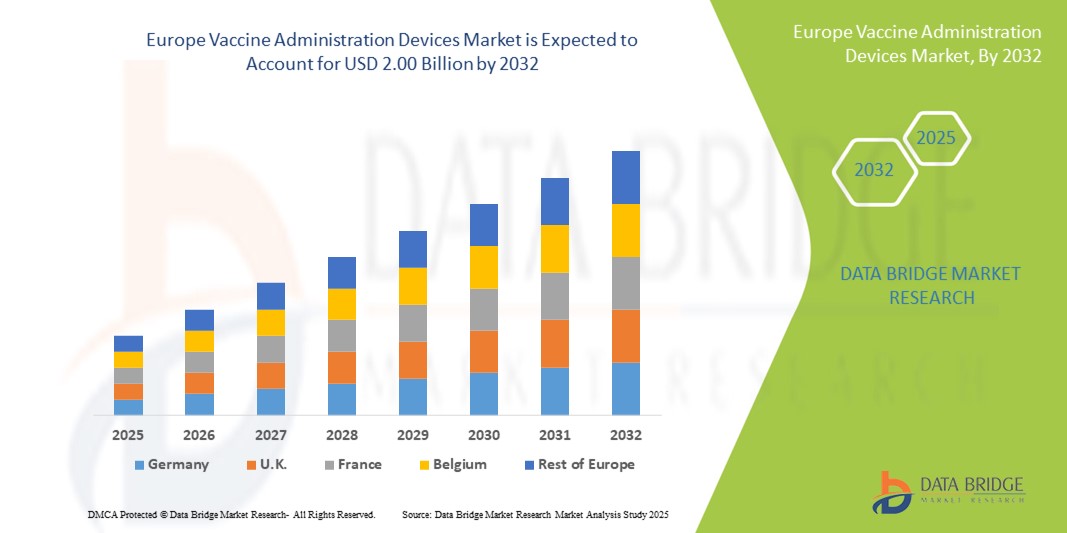

Taille du marché européen des dispositifs d'administration de vaccins

- La taille du marché européen des dispositifs d'administration de vaccins était évaluée à 1,08 milliard USD en 2024 et devrait atteindre 2,00 milliards USD d'ici 2032 , à un TCAC de 8,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, la demande croissante de vaccins contre la COVID-19 et des investissements substantiels dans la recherche et le développement de vaccins, favorisant l'adoption de systèmes efficaces d'administration de vaccins dans les établissements de santé.

- De plus, les avancées technologiques telles que les injecteurs sans aiguille, les micro-aiguilles et les auto-injecteurs améliorent l’efficacité, la sécurité et le confort du patient lors de l’administration des vaccins, positionnant ces dispositifs comme des solutions privilégiées dans les programmes de vaccination modernes et accélérant la croissance du marché.

Analyse du marché européen des dispositifs d'administration de vaccins

- Les dispositifs d'administration de vaccins, notamment les auto-injecteurs, les injecteurs à jet, les micro-aiguilles et les systèmes d'administration par inhalation, sont des composants de plus en plus essentiels des programmes de vaccination européens en raison de leur capacité à améliorer la sécurité, l'efficacité et l'observance des patients dans les hôpitaux, les cliniques et les campagnes de vaccination de masse.

- La demande croissante de dispositifs d’administration de vaccins est principalement alimentée par la prévalence croissante des maladies infectieuses, l’augmentation des initiatives gouvernementales de vaccination et l’augmentation des investissements dans la recherche et le développement de vaccins.

- L'Allemagne a dominé le marché européen des dispositifs d'administration de vaccins avec la plus grande part de revenus de 29,5 % en 2024, soutenue par une infrastructure de soins de santé robuste, des programmes de santé publique solides et l'adoption précoce de technologies avancées d'administration de vaccins.

- La Pologne devrait être le pays connaissant la croissance la plus rapide sur le marché européen des dispositifs d'administration de vaccins au cours de la période de prévision, grâce à l'augmentation de la couverture vaccinale, à l'expansion des infrastructures de santé et à l'adoption croissante des dispositifs auto-injecteurs.

- Le segment des auto-injecteurs a dominé le marché européen des dispositifs d'administration de vaccins avec une part de marché de 43 % en 2024, grâce à sa facilité d'utilisation, à l'observance du traitement par les patients et à son adéquation aux programmes de vaccination de routine et de masse.

Portée du rapport et segmentation du marché européen des dispositifs d'administration de vaccins

|

Attributs |

Aperçu du marché des dispositifs d'administration de vaccins en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des dispositifs d'administration de vaccins

Adoption croissante des auto-injecteurs et des systèmes d'administration sans aiguille

- Une tendance importante et croissante sur le marché européen des dispositifs d’administration de vaccins est l’adoption croissante d’auto-injecteurs, d’injecteurs à jet et de systèmes sans aiguille, qui améliorent l’observance du traitement par les patients et la facilité d’administration du vaccin dans les hôpitaux, les cliniques et les établissements de soins à domicile.

- Par exemple, le système d'injection pré-rempli auto-désactivable BD Uniject permet aux professionnels de santé d'administrer des vaccins de manière sûre et efficace sans nécessiter de préparation complexe, minimisant ainsi les erreurs d'administration des doses.

- Les innovations dans les dispositifs sans aiguille et à micro-aiguilles permettent une administration sans douleur, réduisent les blessures par piqûre d'aiguille et facilitent les programmes de vaccination de masse rapides en Europe.

- Ces appareils sont de plus en plus intégrés à des outils de surveillance numérique qui suivent l’utilisation et l’observance des vaccins, aidant ainsi les prestataires de soins de santé à gérer plus efficacement les campagnes de vaccination.

- La tendance vers des dispositifs d'administration de vaccins plus pratiques, plus sûrs et plus conviviaux pour les patients remodèle les attentes des utilisateurs, incitant les fabricants tels que Gx InnoSafe à développer des auto-injecteurs avancés et des systèmes de micro-aiguilles offrant une sécurité et une facilité d'utilisation améliorées.

- La demande d’appareils alliant précision, sécurité et facilité d’utilisation augmente rapidement dans les hôpitaux, les centres de santé communautaires et les établissements de soins à domicile, stimulée à la fois par les programmes de vaccination de routine et les initiatives de préparation aux pandémies.

Dynamique du marché européen des dispositifs d'administration de vaccins

Conducteur

Besoin croissant en raison de l'augmentation des programmes de vaccination et des initiatives de santé publique

- L’importance croissante accordée aux programmes de vaccination et aux soins de santé préventifs à travers l’Europe est un facteur majeur de l’adoption croissante de dispositifs avancés d’administration de vaccins.

- Par exemple, les campagnes nationales de vaccination en Pologne ont accéléré l’utilisation d’auto-injecteurs et de dispositifs sans aiguille pour garantir une administration sûre et efficace des vaccins à de larges populations.

- La nécessité de réduire les erreurs dans l’administration des vaccins, d’améliorer le confort des patients et de renforcer l’observance pousse les prestataires de soins de santé vers les auto-injecteurs, les injecteurs à jet et les systèmes à base de micro-aiguilles.

- La prévalence croissante des maladies infectieuses et les initiatives de préparation aux pandémies en cours alimentent davantage la demande de dispositifs d’administration de vaccins fiables et conviviaux.

- La facilité d’utilisation, l’administration constante de la dose et la compatibilité avec plusieurs types de vaccins sont des facteurs clés qui propulsent l’adoption dans les hôpitaux, les cliniques et les centres de vaccination de masse, faisant de ces dispositifs une partie intégrante de l’infrastructure de santé moderne.

- L'intégration numérique avec les plateformes de surveillance des soins de santé et les systèmes de suivi des patients ajoute de la valeur à ces dispositifs, favorisant leur acceptation généralisée dans les programmes de santé publique européens.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût relativement élevé des dispositifs avancés d’administration de vaccins, notamment les auto-injecteurs et les injecteurs à jet, peut constituer un obstacle à leur adoption, en particulier dans les établissements de santé à budget limité.

- Par exemple, les systèmes d’auto-injecteurs haut de gamme dotés de fonctions de surveillance intégrées ont un prix plus élevé que les seringues traditionnelles, ce qui limite leur utilisation dans les petites cliniques ou les centres communautaires.

- La conformité réglementaire dans plusieurs pays européens pose des défis aux fabricants, nécessitant des tests rigoureux, des approbations et le respect des normes de sécurité avant l'entrée sur le marché.

- Les retards dans l’obtention des certifications et dans le respect des exigences spécifiques à chaque pays peuvent ralentir les lancements de produits et limiter la pénétration du marché.

- Les préoccupations concernant la facilité d’utilisation des appareils, les exigences de formation du personnel de santé et la nécessité d’une élimination sûre des appareils à usage unique peuvent encore freiner l’adoption

- Surmonter ces défis grâce à une conception de dispositifs rentable, des voies réglementaires harmonisées et des initiatives de formation du personnel est essentiel pour une croissance soutenue du marché européen des dispositifs d'administration de vaccins.

Portée du marché européen des dispositifs d'administration de vaccins

Le marché est segmenté sur la base du produit, de la voie d’administration, du type, de la marque, du dosage, du type de vaccin, de la modalité, de la facilité d’utilisation, de l’utilisateur final et du canal de distribution.

- Par produit

Sur la base des produits, le marché européen des dispositifs d'administration de vaccins est segmenté en seringues, auto-injecteurs, injecteurs à jet, micro-aiguilles, administration par inhalation/pulmonaire, systèmes de micro-injection, stylos injecteurs, implants biodégradables, systèmes d'injection sans aiguille par électroporation, systèmes d'administration buccale/sublinguale, dispositifs d'entraînement à l'auto-injection, et autres dispositifs. Le segment des auto-injecteurs a dominé le marché avec une part de chiffre d'affaires de 43 % en 2024, grâce à sa facilité d'utilisation, la précision de la dose délivrée et son adéquation aux programmes de vaccination de routine et de masse. Les auto-injecteurs réduisent les erreurs d'administration et améliorent l'observance du traitement par les patients, ce qui en fait un produit très prisé dans les hôpitaux et les centres communautaires. Ils sont souvent intégrés à des systèmes de surveillance numérique pour suivre l'utilisation et l'observance des vaccins. La commodité de l'auto-administration en milieu de soins à domicile stimule encore la demande. Les fabricants continuent d'innover en matière de conception ergonomique et de dispositifs combinés pour plusieurs vaccins. Ces facteurs conjugués renforcent la domination du segment sur le marché européen.

Le segment des micro-aiguilles devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par la demande croissante de vaccins indolores et de méthodes mini-invasives. Les patchs à micro-aiguilles réduisent les blessures par piqûre d'aiguille et les déchets biologiques dangereux, ce qui les rend très attractifs pour les campagnes de vaccination de masse. Ils sont de plus en plus adoptés dans la recherche et les essais cliniques de vaccins tels que les vaccins conjugués contre la grippe et le pneumocoque. L'observance accrue des patients, notamment chez les enfants et les populations réfractaires aux aiguilles, stimule leur adoption par le marché. La poursuite des activités de R&D et le lancement de dispositifs à micro-aiguilles innovants en Europe devraient encore accélérer la croissance. Leur format compact et leur potentiel d'auto-administration contribuent également à leur popularité croissante.

- Par voie d'administration

En fonction de la voie d'administration, le marché européen des dispositifs d'administration de vaccins est segmenté en deux catégories : intramusculaire, sous-cutanée et intradermique. Le segment intramusculaire a dominé le marché en 2024, représentant la majorité du chiffre d'affaires grâce à sa compatibilité avec la plupart des vaccins commercialisés et aux protocoles établis dans les hôpitaux et les centres de vaccination. Les dispositifs intramusculaires permettent une administration précise et rapide des vaccins, garantissant une réponse immunitaire optimale. Ce segment bénéficie d'une utilisation intensive dans les programmes de vaccination de masse et les campagnes de santé publique. De plus, la disponibilité d'auto-injecteurs et de seringues préremplies conçus pour l'administration intramusculaire renforce la domination du marché. Les professionnels de santé privilégient l'administration intramusculaire en raison de sa familiarité, de sa formation et de son acceptation réglementaire. Ce segment reste le pilier de la vaccination systématique en Europe.

Le segment intradermique devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa capacité à utiliser des doses vaccinales plus faibles tout en induisant une réponse immunogène suffisante. Les dispositifs intradermiques, notamment les micro-aiguilles et les systèmes de micro-injection, sont de plus en plus adoptés pour les vaccins contre la grippe, le BCG et les candidats vaccins émergents. Cette croissance est également soutenue par des initiatives de recherche et des programmes pilotes de vaccination en Europe. L'administration intradermique est particulièrement intéressante pour la préparation aux pandémies et l'administration rentable des vaccins. Son caractère peu invasif améliore le confort et l'observance du traitement par les patients. L'expansion de ce segment devrait se poursuivre grâce aux innovations technologiques des dispositifs.

- Par type

En fonction du type de vaccin, le marché européen des dispositifs d'administration de vaccins est segmenté en vaccins commercialisés et vaccins en phase clinique (électroporation). Le segment des vaccins commercialisés a dominé le marché en 2024, détenant la plus grande part de chiffre d'affaires grâce à son adoption généralisée dans les programmes de vaccination systématique et aux autorisations réglementaires établies. Les hôpitaux, les cliniques et les autorités de santé publique dépendent fortement des vaccins commercialisés, administrés par auto-injecteurs et seringues préremplies, pour une administration fiable. Ce segment bénéficie d'une demande constante pour les vaccins saisonniers, comme la grippe, et les vaccins combinés comme le DTC-HEPB-HIB. Les dispositifs optimisés pour les vaccins commercialisés améliorent l'efficacité et réduisent les erreurs. La solidité des chaînes d'approvisionnement et des programmes d'achats publics renforce encore cette domination. Les vaccins commercialisés restent le principal moteur des ventes de dispositifs en Europe.

Le segment des vaccins en phase clinique devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'intensification des essais cliniques et des initiatives de R&D pour de nouveaux vaccins, notamment ceux utilisant l'électroporation. L'expansion des activités de recherche en Europe sur la COVID-19, la grippe et les maladies infectieuses émergentes stimule la demande de dispositifs d'administration spécialisés. Les vaccins en phase clinique nécessitent souvent une administration précise du dosage, ce qui rend les auto-injecteurs et les systèmes sans aiguille essentiels. La collaboration entre les entreprises de biotechnologie et les fabricants de dispositifs accélère l'adoption de ces vaccins. L'augmentation des investissements dans l'innovation vaccinale stimule l'expansion du marché. L'adoption précoce de technologies d'administration avancées positionne ce segment pour une croissance rapide.

- Par marque

Sur la base des marques, le marché européen des dispositifs d'administration de vaccins est segmenté comme suit : système de pulvérisation nasale BD Accuspray, système de seringue préremplie en verre BD Hypak for Vaccines, système d'injection préremplie auto-désactivable BD Uniject, Gx InnoSafe, Gx RTF ClearJect et Plajex. Le système d'injection préremplie auto-désactivable BD Uniject a dominé le marché en 2024 grâce à ses normes de sécurité élevées, sa facilité d'utilisation et sa large adoption dans les programmes de vaccination publique. Son mécanisme prérempli et auto-désactivable empêche toute réutilisation et renforce la sécurité vaccinale. Les hôpitaux et les centres communautaires le privilégient pour sa distribution fiable et régulière. Les autorisations réglementaires et la solide réputation de la marque renforcent sa position dominante. L'intégration aux systèmes de suivi numérique améliore l'observance et l'efficacité. Son utilisation généralisée dans les campagnes de vaccination de masse consolide sa position de leader.

La marque Gx InnoSafe devrait connaître la croissance la plus rapide, portée par des innovations telles que son design ergonomique, ses options sans aiguille et sa compatibilité avec de nombreux vaccins. Son adoption progresse sur les marchés européens émergents et dans le cadre d'essais cliniques. Sa simplicité d'utilisation et sa conception ergonomique la rendent attractive tant pour les professionnels de santé que pour les services de soins à domicile. Des partenariats stratégiques avec les agences de santé publique accélèrent sa pénétration. Les lancements de produits et les initiatives promotionnelles en cours soutiennent une croissance rapide du chiffre d'affaires. La flexibilité et les avancées technologiques de Gx InnoSafe lui permettent de se positionner pour une forte expansion sur le marché.

- Par dosage

En termes de dosage, le marché européen des dispositifs d'administration de vaccins est segmenté en dispositifs fixes et dispositifs variables. Le segment des dispositifs à dosage fixe a dominé le marché en 2024, détenant la plus grande part de chiffre d'affaires grâce à des protocoles d'administration de vaccins standardisés et à une acceptation réglementaire. Les dispositifs à dosage fixe minimisent les erreurs d'administration et simplifient la formation du personnel soignant. Ils sont largement utilisés dans les hôpitaux, les cliniques et les programmes de vaccination de masse, tant pour les vaccins de routine que saisonniers. Les auto-injecteurs et les seringues préremplies présentent généralement des dosages fixes pour des raisons d'efficacité et de sécurité. La conformité réglementaire et la facilité de gestion des stocks renforcent la domination du marché. Le dosage fixe garantit une réponse immunogène uniforme pour toutes les populations de patients.

Le segment des dispositifs à dosage variable devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande de stratégies de vaccination personnalisées et l'émergence d'applications cliniques. Les dispositifs à dosage variable permettent un ajustement précis en fonction de l'âge, du poids ou de l'état clinique, augmentant ainsi la flexibilité d'administration des vaccins. Leur adoption est en hausse dans les centres de recherche et les établissements de santé spécialisés. Les dispositifs à dosage variable prennent également en charge les vaccins combinés et les schémas multidoses, améliorant ainsi leur polyvalence. La prise en compte croissante des exigences de dosage spécifiques à chaque patient stimule la croissance. Les fabricants innovent pour améliorer la simplicité d'utilisation et la précision, accélérant ainsi leur adoption par le marché.

- Par type de vaccin

En fonction du type de vaccin, le marché européen des dispositifs d'administration de vaccins est segmenté en vaccins antipoliomyélitiques oraux bivalents, BCG, tétanos-diphtérie, DTC-HEPB-HIB, antigrippaux, antipneumococciques conjugués, antirougeoleux, etc. Le segment des vaccins antigrippaux a dominé le marché en 2024 en raison d'une forte demande saisonnière et de campagnes de vaccination généralisées. Les hôpitaux et les centres communautaires utilisent des auto-injecteurs et des seringues préremplies pour administrer efficacement les vaccins antigrippaux. Les autorités de santé publique accordent la priorité aux programmes de vaccination antigrippale, tant pour les enfants que pour les adultes. La demande constante garantit une utilisation continue des dispositifs d'administration. L'intégration aux systèmes de surveillance numérique améliore le suivi et la production de rapports. Les vaccins antigrippaux restent une source majeure de revenus pour le marché des dispositifs.

Le segment des vaccins antipneumococciques conjugués devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une sensibilisation accrue aux infections respiratoires et aux soins préventifs. Son adoption progresse, tant dans le cadre de la vaccination systématique que dans les programmes de vaccination spécifiques destinés aux populations à risque. Des dispositifs d'administration avancés, tels que les auto-injecteurs et les patchs à micro-aiguilles, améliorent l'observance et réduisent les erreurs. Le développement des programmes de vaccination pédiatrique en Europe soutient cette croissance. Les fabricants étendent la compatibilité des dispositifs aux vaccins multidoses et combinés. Les innovations technologiques en matière de systèmes d'administration accélèrent l'adoption de ce type de vaccin.

- Par modalité

Sur la base de leur modalité, le marché européen des dispositifs d'administration de vaccins est segmenté en dispositifs automatiques et dispositifs manuels. Le segment des dispositifs automatiques a dominé le marché en 2024, grâce à sa commodité, sa précision et la réduction du risque d'erreurs d'administration. Ces dispositifs, notamment les auto-injecteurs et les systèmes sans aiguille, permettent une administration précise et constante, ce qui les rend très prisés dans les hôpitaux, les cliniques et les programmes de vaccination de masse. L'automatisation allège la charge de travail du personnel soignant et améliore l'efficacité opérationnelle. L'intégration aux systèmes numériques de suivi et de surveillance favorise une adoption généralisée. Les dispositifs automatiques améliorent également l'observance et la sécurité des patients, renforçant ainsi leur position dominante sur le marché. L'acceptation réglementaire et l'efficacité prouvée de plusieurs types de vaccins consolident cette position dominante.

Le segment des dispositifs manuels d'administration de vaccins devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur rentabilité et à leur adoption par les petites cliniques et les centres de santé communautaires. Les dispositifs manuels, tels que les seringues traditionnelles et les stylos injecteurs, sont largement utilisés sur les marchés européens émergents. Les professionnels de santé apprécient les dispositifs manuels pour leur flexibilité dans l'administration de différents types de vaccins. Le renforcement des programmes de formation et des campagnes de sensibilisation favorise leur adoption. Ce segment bénéficie de la compatibilité avec les vaccins commercialisés et en phase clinique. Les innovations en matière de dispositifs manuels ergonomiques et de sécurité renforcée accélèrent encore les opportunités de croissance.

- Par convivialité

Sur la base de leur facilité d'utilisation, le marché européen des dispositifs d'administration de vaccins est segmenté en dispositifs jetables et réutilisables. Le segment jetable a dominé le marché en 2024, détenant la plus grande part de chiffre d'affaires grâce à sa sécurité supérieure, sa facilité d'utilisation et la prévention des contaminations croisées. Les auto-injecteurs jetables et les seringues préremplies sont largement utilisés dans les hôpitaux, les centres communautaires et les campagnes de vaccination de masse. Les dispositifs à usage unique simplifient la logistique et la gestion des stocks. Les directives réglementaires privilégient les systèmes jetables pour les programmes de vaccination de routine. L'adoption généralisée des dispositifs jetables garantit le respect des normes d'hygiène. La praticité des dispositifs jetables conforte la préférence des patients et des professionnels de santé, renforçant ainsi leur domination.

Le segment des dispositifs réutilisables devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de dispositifs économiques dans les instituts de recherche, les centres universitaires et les établissements de santé spécialisés. Les dispositifs réutilisables, notamment les stylos injecteurs multidoses et les systèmes de micro-injection, permettent un dosage flexible et réduisent les coûts opérationnels à long terme. Le développement des programmes de formation et des applications en laboratoire favorise leur adoption. Les dispositifs réutilisables gagnent en popularité pour l'administration des vaccins en phase clinique. Les innovations en matière de stérilisation et de mécanismes de sécurité améliorent la facilité d'utilisation et la fiabilité. La sensibilisation croissante aux questions de durabilité et d'efficacité des ressources soutient la croissance de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen des dispositifs d'administration de vaccins est segmenté en hôpitaux, centres communautaires, services de soins à domicile, instituts de recherche et universitaires, centres de chirurgie ambulatoire, etc. En 2024, le segment hospitalier a dominé le marché, représentant la plus grande part de chiffre d'affaires grâce à la concentration des programmes de vaccination de routine, au personnel qualifié et au volume élevé de patients. Les hôpitaux utilisent largement les auto-injecteurs, les seringues préremplies et les dispositifs sans aiguille pour une large gamme de vaccins. La préférence des établissements pour des dispositifs standardisés, sûrs et efficaces renforce encore cette domination. L'intégration aux systèmes d'information hospitaliers permet un meilleur suivi et une meilleure gestion des stocks. La conformité réglementaire en milieu hospitalier renforce l'adoption des dispositifs. Les hôpitaux restent le pilier de l'administration des vaccins en Europe.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante d'auto-administration, le confort des patients et le vieillissement de la population nécessitant une vaccination à domicile. Les auto-injecteurs et les dispositifs faciles d'utilisation soutiennent les programmes de vaccination à domicile. Les initiatives de télésanté et les outils de suivi numérique favorisent l'adoption de la vaccination à domicile. La sensibilisation accrue des patients à l'accessibilité des vaccins stimule la croissance. La conception innovante des dispositifs, notamment ergonomiques et compacts, facilite l'auto-administration. L'adoption des soins à domicile est également soutenue par les politiques de santé favorisant les soins ambulatoires et les programmes de vaccination décentralisés.

- Par canal de distribution

En fonction du canal de distribution, le marché européen des dispositifs d'administration de vaccins est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs a dominé le marché en 2024, captant la plus grande part de chiffre d'affaires grâce à la généralisation des marchés publics et des achats institutionnels pour les hôpitaux, les centres communautaires et les programmes de santé publique. Les appels d'offres groupés garantissent un approvisionnement constant, la conformité réglementaire et la rentabilité. Les appels d'offres directs sont privilégiés pour les campagnes de vaccination à grande échelle et la distribution saisonnière de vaccins. Des partenariats solides entre les fabricants de dispositifs et les autorités de santé publique renforcent la domination du marché. Ce segment assure une logistique et une gestion des stocks fiables pour les programmes de vaccination essentiels. Son adoption massive dans les initiatives de routine et de préparation aux pandémies soutient un leadership durable sur le marché.

Le secteur de la vente au détail devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulée par la demande croissante de dispositifs de vaccination à domicile, l'auto-administration par les patients et la disponibilité en vente libre de certains vaccins. Les circuits de distribution offrent commodité, accessibilité et flexibilité aux utilisateurs finaux. Le développement des services de soins à domicile et des pharmacies en ligne soutient également la croissance. Des dispositifs innovants et faciles à utiliser, tels que les auto-injecteurs et les patchs à micro-aiguilles, favorisent l'adoption par le commerce de détail. Les plateformes numériques et l'intégration du e-commerce accroissent la pénétration. La sensibilisation croissante des consommateurs à la vaccination et aux soins préventifs accélère le développement des circuits de distribution.

Analyse régionale du marché européen des dispositifs d'administration de vaccins

- L'Allemagne a dominé le marché européen des dispositifs d'administration de vaccins avec la plus grande part de revenus de 29,5 % en 2024, soutenue par une infrastructure de soins de santé robuste, des programmes de santé publique solides et l'adoption précoce de technologies avancées d'administration de vaccins.

- Les prestataires de soins de santé de la région privilégient les dispositifs qui améliorent la sécurité, la précision et l’observance du traitement par les patients, tels que les auto-injecteurs, les seringues préremplies et les systèmes sans aiguille, qui sont largement utilisés dans les hôpitaux, les centres communautaires et les établissements de soins à domicile.

- Cette adoption généralisée est en outre soutenue par de solides initiatives de santé publique, un financement gouvernemental pour les programmes de vaccination et une forte sensibilisation aux soins de santé préventifs, établissant des dispositifs avancés d'administration de vaccins comme une solution privilégiée pour les campagnes de vaccination de routine et de masse.

Aperçu du marché allemand des dispositifs d'administration de vaccins

Le marché allemand des dispositifs d'administration de vaccins a dominé le marché européen avec une part de chiffre d'affaires de 29,5 % en 2024, grâce à une infrastructure de santé robuste, des programmes de vaccination bien établis et une forte adoption de technologies d'administration avancées. Les hôpitaux, les instituts de recherche et les centres communautaires utilisent largement les auto-injecteurs, les seringues préremplies et les systèmes sans aiguille pour la vaccination de routine et de masse. Le pays met l'accent sur la sécurité des patients, l'efficacité et la conformité réglementaire, encourageant l'utilisation de dispositifs à la pointe de la technologie. L'intégration avec les systèmes numériques de surveillance et de suivi améliore les flux de travail et la couverture vaccinale. La sensibilisation croissante aux soins de santé préventifs et l'adoption de programmes de vaccination à domicile stimulent également l'expansion du marché. L'accent mis par l'Allemagne sur l'innovation, les normes de qualité et les campagnes de vaccination soutenues par le gouvernement la positionne comme le leader du marché en Europe.

Aperçu du marché britannique des dispositifs d'administration de vaccins

Le marché britannique des dispositifs d'administration de vaccins devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'intensification des campagnes de vaccination et la demande croissante de systèmes d'administration conviviaux pour les patients. L'adoption des auto-injecteurs, des seringues préremplies et des patchs à micro-aiguilles s'accélère grâce à leur simplicité d'utilisation et à leur précision. Les autorités de santé publique mettent l'accent sur une administration sûre et efficace des vaccins, favorisant ainsi une pénétration généralisée du marché. L'intégration aux plateformes de santé numériques pour le suivi et la conformité apporte une valeur ajoutée aux prestataires de soins. L'urbanisation croissante, la sensibilisation aux soins préventifs et la demande de vaccination à domicile stimulent la croissance. La solide infrastructure de santé et le soutien réglementaire du Royaume-Uni soutiennent encore davantage l'expansion du marché.

Aperçu du marché français des dispositifs d'administration de vaccins

Le marché français des dispositifs d'administration de vaccins devrait connaître une croissance annuelle moyenne (TCAC) substantielle, stimulé par les programmes de vaccination menés par les gouvernements et une forte sensibilisation du public aux questions de santé. Les hôpitaux, les cliniques et les centres de santé communautaires utilisent largement des dispositifs d'administration avancés tels que les auto-injecteurs et les systèmes sans aiguille. Les outils de surveillance numérique et le suivi des patients favorisent l'adoption et garantissent une couverture vaccinale précise. La France accorde la priorité à la sécurité, au confort des patients et à l'observance du traitement, ce qui favorise une utilisation généralisée des dispositifs. L'augmentation des investissements dans les vaccins en phase clinique et les programmes de recherche stimule également la demande. Les initiatives de vaccination, tant à domicile qu'en institution, contribuent à la croissance soutenue du marché.

Aperçu du marché polonais des dispositifs d'administration de vaccins

Le marché polonais des dispositifs d'administration de vaccins devrait connaître le TCAC le plus élevé au cours de la période de prévision, grâce au développement des infrastructures de santé, à l'augmentation de la couverture vaccinale et à l'adoption croissante des auto-injecteurs et des dispositifs sans aiguille. Les initiatives de santé publique et le soutien gouvernemental aux campagnes de vaccination de masse accélèrent l'adoption de ces dispositifs. Les hôpitaux, les cliniques et les programmes de soins à domicile intègrent de plus en plus de systèmes d'administration avancés pour la sécurité et l'observance des patients. La sensibilisation croissante aux soins préventifs et l'émergence d'essais cliniques contribuent également à la croissance du marché. Des dispositifs abordables et faciles à utiliser stimulent l'adoption en zones urbaines et semi-urbaines. Le développement des programmes de formation et des initiatives de suivi numérique renforce la pénétration du marché.

Part de marché des dispositifs d'administration de vaccins en Europe

L'industrie européenne des dispositifs d'administration de vaccins est principalement dirigée par des entreprises bien établies, notamment :

- BD (États-Unis)

- Ypsomed (Suisse)

- CROSSJET (France)

- SHL Medical (Suisse)

- Groupe Stevanato (Italie)

- Idevax (Belgique)

- Gerresheimer AG (Allemagne)

- ConvaTec Group PLC (Royaume-Uni)

- B. Braun SE (Allemagne)

- Terumo Europe NV (Belgique)

- Owen Mumford (Royaume-Uni)

- Vetter Pharma (Allemagne)

- West Pharmaceutical Services, Inc. (États-Unis)

- SCHOTT Pharma (Allemagne)

- Sociétés du groupe Nipro Europe (Belgique)

- AptarGroup, Inc. (États-Unis)

- Elcam Medical (Israël)

- ApiJect Systems, Corp (États-Unis)

- Kindeva (États-Unis)

- Phillips-Medisize (États-Unis)

Quels sont les développements récents sur le marché européen des dispositifs d’administration de vaccins ?

- En juillet 2025, la Commission européenne a approuvé un nouvel auto-injecteur prérempli pour l'administration sous-cutanée mensuelle d'octréotide (stylo Oczyesa) chez les patients atteints d'acromégalie. Ce dispositif permet l'auto-administration d'un médicament à action prolongée grâce à un stylo prérempli.

- En juin 2025, la Commission européenne a approuvé le spray nasal sans aiguille EURneffy pour le traitement d'urgence des réactions allergiques sévères (anaphylaxie) en Allemagne — le premier produit d'épinéphrine nasale de l'UE, représentant une alternative majeure sans aiguille aux dispositifs auto-injecteurs traditionnels.

- En mai 2025, Sandoz a lancé son auto-injecteur Pyzchiva en Europe, le premier format d'auto-injecteur commercial européen d'un biosimilaire de l'ustekinumab, offrant aux patients une expérience d'auto-administration plus confortable avec un dosage automatique précis et une conception compacte.

- En janvier 2025, Kindeva Drug Delivery a conclu un partenariat exclusif avec Emervax pour le co-développement d'une plateforme d'administration de vaccins par patch à micro-aiguilles, combinant la technologie de patch à micro-aiguilles à revêtement solide de Kindeva et la plateforme de vaccins à ARN circulaire thermostable d'Emervax (emxRNA™). Cette collaboration vise une administration de vaccins peu invasive et plus facile à transporter, réduisant ainsi potentiellement les contraintes liées à la chaîne du froid.

- En janvier 2023, AstraZeneca a reçu l'approbation de l'UE pour un stylo prérempli Tezspire, permettant aux patients de s'auto-administrer un traitement contre l'asthme sévère à domicile ou en clinique grâce à une utilisation simple et guidée de type auto-injecteur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.