Europe Ventilators Market

Taille du marché en milliards USD

TCAC :

%

USD

1.41 Billion

USD

3.74 Billion

2025

2033

USD

1.41 Billion

USD

3.74 Billion

2025

2033

| 2026 –2033 | |

| USD 1.41 Billion | |

| USD 3.74 Billion | |

| % | |

|

Europe Ventilateurs Marché, par type de produit (Vérificateurs de soins intensifs, Ventilateurs portatifs et Ventilateurs néonatals), Modalité (Vérification non invasive et Ventilation invasive), Type (Adulte, pédiatrique et néonatal), Mode (Vérification en mode combiné, Ventilation en mode volumétrique, Ventilation en mode pression et autres), Utilisateur final (Hôpitaux et cliniques, Soins à domicile, Centres ambulatoires, Cliniques spécialisées, Centres de réadaptation, Centres de soins de longue durée, Cadres de soins à domicile et autres) Tendances et prévisions de l'industrie à 2033

Europe VentilateursAperçu du marché

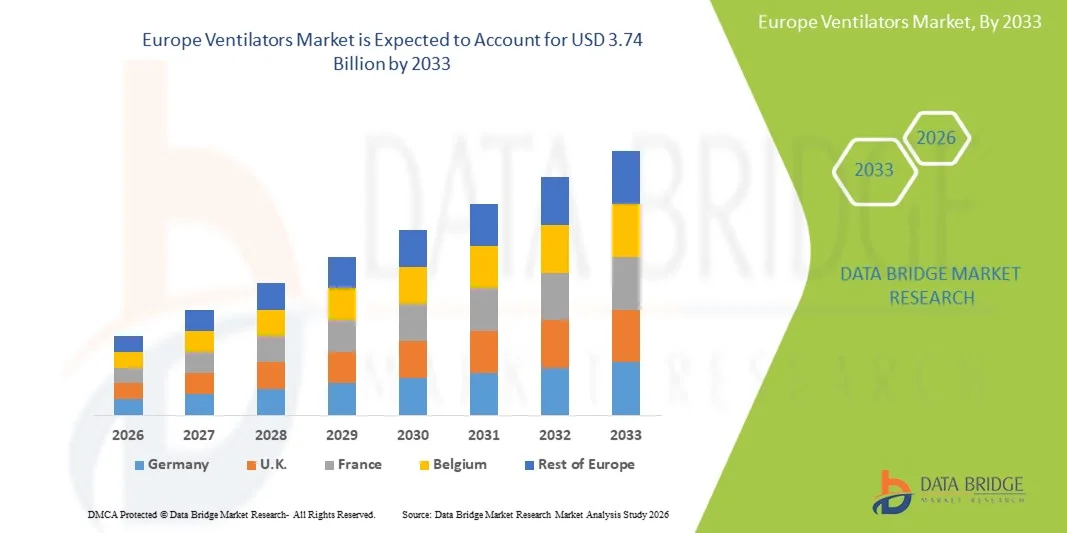

Le marché européen des ventilateurs a été valorisé par1,41 milliard de dollars en 2025et devrait atteindre3,74 milliards de dollars en 2033, croissance à unTCAC de 13,00 % de 2026 à 2033. Le marché connaît une croissance régulière due à l'augmentation de la prévalence des maladies respiratoires, à la demande croissante d'infrastructures de soins essentiels et aux progrès continus des technologies de ventilation portables et non envahissantes.

Le fardeau croissant des maladies pulmonaires obstructives chroniques (MPOC), de l'asthme, de l'apnée du sommeil et des infections respiratoires en Europe, ainsi que de la population vieillissante, accélère l'adoption de systèmes de soutien ventilatoire avancés dans les hôpitaux, les établissements de soins à domicile et les services médicaux d'urgence. De plus, les investissements publics dans la préparation aux soins de santé à la suite de la pandémie de COVID-19 et l'intégration croissante de la surveillance par l'IA, des capteurs intelligents et des technologies de gestion des patients à distance appuient davantage l'expansion du marché. Les ventilateurs portatifs et les ventilateurs de soins intensifs gagnent en traction en raison de leur mobilité accrue, de leur efficacité opérationnelle et de leur capacité à fournir un soutien respiratoire précis dans les milieux de soins actifs et de longue durée.

Principales tendances et perspectives du marché

- L'Allemagne a dominé le marché des ventilateurs en Europe avec la plus grande part de revenus de 28,46 % en 2025, soutenue par des infrastructures de soins de santé de pointe, une capacité élevée de lits d'unité de soins intensifs et des investissements gouvernementaux importants dans les technologies de soins critiques.

- Le segment des ventilateurs de soins intensifs a dominé le marché avec une part de 46,18 % en 2025, en raison du nombre croissant d'admissions en soins intensifs, de l'augmentation de la prévalence des maladies respiratoires chroniques et de la demande croissante de systèmes de soutien respiratoire de pointe dans les hôpitaux.

- La Pologne devrait être le pays qui connaît la croissance la plus rapide avec un TCAC de 6,9 % de 2026 à 2033, alimenté par l'expansion des infrastructures de soins de santé, l'augmentation des dépenses de soins de santé et l'adoption croissante de systèmes de soutien respiratoire avancés.

- Les ventilateurs portatifs sont le type de produit qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 6,7 %, en raison de l'augmentation de la demande de soins à domicile, de transports médicaux d'urgence et de solutions de soutien respiratoire ambulatoire.

- Le segment de la ventilation invasive a dominé la catégorie des modalités avec une part des revenus de 58,42 % en 2025, sous l'impulsion d'une large utilisation dans les unités de soins intensifs et les établissements de traitement d'urgence pour les patients gravement malades.

- Les adultes représentaient 45,83 % du marché, en raison de la prévalence croissante des troubles respiratoires dans la population vieillissante.

- Le segment de ventilation à mode combiné est la catégorie de mode qui connaît la croissance la plus rapide, avec un TCAC de 6,6 %, entraîné par une demande croissante de technologies de soutien respiratoire flexibles et adaptatives.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,41 milliard USD

- Valeur de marché prévue (2033) : 3,74 milliards de dollars

- CAGR prévisionnel (2026-2033): 13,00%

- Pays chef de file en 2025: Allemagne

- Pays en pleine croissance : Pologne

Portée etSegmentation du marché des ventilateurs en Europe

|

Attributs |

Europe Ventilateurs CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe |

|

Principaux acteurs du marché |

·Médtronic(Irlande) ·Koninklijke Philips N.V.(Pays-Bas) ·Drägerwerk AG & Co. KGaA(Allemagne) ·Getinge AB(Suède) ·Fisher & Paykel Healthcare Limited(Nouvelle-Zélande) · ResMed Inc. (États-Unis) · VYAIRE MEDICAL, INC. (États-Unis) · GE HealthCare (États-Unis) · Groupe Smiths (Royaume-Uni) · Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine) · NIHON KOHDEN CORPORATION (Japon) · Air Liquide (France) · Hamilton Medical AG (Suisse) · BPL Medical Technologies Private Limited (Inde) · Premier Medical Systems and Devices Pvt. Ltd. (Inde) · Avasarala Technologies Limited (Inde) · Metran Co., Ltd. (Japon) · HEYER Medical AG (Allemagne) · Produits de santé connexes, Inc. (États-Unis) · ZOLL Medical Corporation (États-Unis) |

|

Possibilités de marché |

· L'expansion croissante des services de soins à domicile · Augmentation des investissements dans les infrastructures de soins intensifs dans les hôpitaux ruraux et secondaires · Adoption croissante de ventilateurs intelligents pour la surveillance prédictive et la gestion respiratoire automatisée |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Europe Ventilateurs Tendances du marché

Tendance: Adoption croissante de systèmes de ventilation portatifs et de soins à domicile

Les prestataires de soins de santé de toute l'Europe adoptent de plus en plus des ventilateurs portatifs et à domicile pour améliorer les soins respiratoires de longue durée, réduire les séjours hospitaliers et soutenir les populations vieillissantes souffrant de troubles pulmonaires chroniques. L'intégration de conceptions compactes, de capacités de surveillance sans fil et d'analyse respiratoire utilisant l'IA permet une surveillance continue des patients et une gestion efficace des traitements en dehors des milieux hospitaliers traditionnels. Les agences de soins à domicile et les centres de réadaptation utilisent également des ventilateurs portatifs pour fournir un soutien respiratoire personnalisé grâce à des modèles de soins normalisés axés sur la technologie, tandis que les solutions de connectivité intelligente créent des écosystèmes de surveillance sans faille qui reproduisent étroitement les conditions de surveillance des soins intensifs.

Europe Ventilateurs Dynamique du marché

Facteur clé du marché : augmentation de la prévalence des maladies respiratoires chroniques dans toute l'Europe

La prévalence croissante des maladies respiratoires chroniques et des admissions aux soins essentiels a créé une forte demande de ventilateurs avancés capables de fournir un soutien respiratoire précis dans les soins intensifs, les urgences et les établissements de traitement à long terme. Les hôpitaux, les systèmes de soins de santé et les fabricants d'appareils médicaux déploient des ventilateurs technologiquement avancés comme élément central de l'infrastructure de soins respiratoires, réduisant les risques de mortalité, améliorant les résultats pour les patients et soutenant une gestion efficace des flux de travail cliniques.

Par exemple, en mars 2024, Dräger a introduit des solutions de ventilation ICU améliorées dans les établissements de santé européens afin de renforcer les capacités de soins respiratoires critiques et d'améliorer l'efficacité de la surveillance des patients.

Principales contraintes et défis : coûts élevés d'approvisionnement et d'entretien des systèmes avancés de ventilation

Une restriction importante sur le marché européen des ventilateurs est l'investissement initial élevé requis pour les systèmes de ventilation technologiquement avancés. Les ventilateurs modernes intègrent des logiciels de surveillance intelligents, des systèmes de contrôle du flux d'air de précision, des interfaces tactiles et des fonctions de connectivité à distance, exigeant des dépenses importantes pour l'achat, l'installation, la maintenance et la mise à niveau périodique des logiciels. Le coût total de la propriété s'étend en outre à la formation du personnel, aux services techniques et aux exigences en matière de conformité à la réglementation, ce qui rend l'adoption difficile pour les établissements de soins de santé de petite taille, les centres de réadaptation et les établissements médicaux à budget limité dans les régions européennes en développement.

Par exemple, en septembre 2024, Getinge a élargi son portefeuille de ventilateurs de pointe pour les hôpitaux européens, mettant en lumière les investissements importants en infrastructures et en opérations associés aux technologies de soins respiratoires de nouvelle génération.

Principales possibilités de marché : expansion des technologies de ventilation intelligente intégrées à l'IA

L'intégration des technologies d'intelligence artificielle et de surveillance intelligente dans les ventilateurs offre une opportunité de marché importante. Les plates-formes de ventilation utilisant l'IA peuvent optimiser la distribution d'air, fournir une analyse respiratoire prédictive et soutenir la surveillance des patients en temps réel pour améliorer la gestion des soins critiques. Le développement de systèmes respiratoires en nuage et de plates-formes de surveillance des patients à distance élargit l'accès aux technologies de ventilation de pointe, créant des possibilités de croissance dans les hôpitaux, les établissements de soins à domicile et les services médicaux d'urgence partout en Europe. Par exemple, en mai 2024, Philips a développé des solutions de soins respiratoires connectés dans toute l'Europe, soutenant la surveillance des patients par l'IA et les capacités de gestion intégrée de la ventilation.

Europe Ventilateurs Portée du marché

Le marché européen des ventilateurs est segmenté en fonction du type de produit, de la modalité, du type, du mode et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché européen des ventilateurs est segmenté en ventilateurs de soins intensifs, ventilateurs portables et ventilateurs néonatals. Le segment des ventilateurs de soins intensifs a dominé le marché avec une part de 46,18 % en 2025, en raison du nombre croissant d'admissions en soins intensifs, de l'augmentation de la prévalence des maladies respiratoires chroniques et de la demande croissante de systèmes de soutien respiratoire de pointe dans les hôpitaux. Ces ventilateurs sont largement utilisés pour gérer les patients gravement malades nécessitant une surveillance respiratoire continue et une gestion précise du débit d'air. Les hôpitaux et les centres de soins critiques comptent beaucoup sur les ventilateurs de soins intensifs pour les soins d'urgence, la récupération chirurgicale et les maladies pulmonaires graves. Les progrès technologiques tels que la surveillance assistée par l'IA, les interfaces tactiles et les systèmes d'alarme intégrés renforcent encore la croissance du segment. L'augmentation des dépenses de santé et des investissements publics dans les infrastructures de soins essentiels favorise également l'adoption généralisée. Leur capacité à fournir une assistance respiratoire précise et à long terme continue de maintenir leur domination dans toute l'Europe.

Le segment des ventilateurs portatifs devrait enregistrer la croissance la plus rapide à un TCAC de 6,7 % entre 2026 et 2033, en raison de la demande croissante de soins à domicile, de transports médicaux d'urgence et de solutions ambulatoires de soutien respiratoire. Ces ventilateurs offrent mobilité, conception compacte et flexibilité opérationnelle aux patients qui ont besoin d'une assistance respiratoire continue en dehors des milieux hospitaliers. Une préférence croissante pour le traitement à domicile et la surveillance à distance des patients accélère l'adoption des produits dans toute l'Europe. Les progrès dans la technologie de la batterie, les systèmes légers et la connectivité sans fil améliorent considérablement l'efficacité des appareils et la commodité des patients. La croissance de la population gériatrique et l'augmentation de la prévalence des troubles respiratoires chroniques appuient davantage l'expansion du marché. Les services d'intervention d'urgence et les applications militaires de soins de santé contribuent également à un déploiement accru. Le passage à des modèles décentralisés de prestation de soins de santé continue de créer de fortes possibilités de croissance pour les ventilateurs portables.

- Par Modalité

Sur la base de la modalité, le marché européen des ventilateurs est segmenté en ventilation non invasive et ventilation invasive. Le segment de la ventilation invasive a dominé le marché avec une part de 58,42 % en 2025 en raison de son utilisation étendue dans les unités de soins intensifs et les milieux de traitement d'urgence pour les patients gravement malades. Ces systèmes sont largement utilisés pour les patients présentant une insuffisance respiratoire sévère, des traumatismes et des complications chirurgicales nécessitant une intervention directe des voies respiratoires. Les hôpitaux préfèrent les systèmes de ventilation invasifs parce qu'ils assurent un contrôle respiratoire précis et la livraison continue d'oxygène pendant les soins critiques. Les améliorations technologiques apportées au contrôle de la ventilation et à la gestion du débit d'air accroissent encore l'efficacité du traitement. L'augmentation de l'incidence des infections respiratoires et des maladies pulmonaires chroniques dans toute l'Europe soutient des taux d'adoption plus élevés. La forte disponibilité d'infrastructures de soins intensifs et de professionnels de la santé qualifiés contribue également à la domination du segment. Leur rôle essentiel dans le traitement de survie continue de soutenir la demande à long terme du marché.

Le segment de la ventilation non invasive devrait connaître la croissance la plus rapide à un TCAC de 6,5 % de 2026 à 2033, en raison de la préférence accrue pour des méthodes de soutien respiratoire moins invasive et de la réduction des risques d'hospitalisation. Ces systèmes de ventilation améliorent le confort du patient tout en minimisant les complications associées à l'intubation et aux séjours prolongés en soins intensifs. L'utilisation croissante dans les soins à domicile pour l'apnée du sommeil, la MPOC et la gestion des maladies respiratoires chroniques accélère considérablement l'adoption. Les progrès continus dans les technologies de masque, les appareils portables et les systèmes de surveillance intelligents améliorent les résultats du traitement et la commodité opérationnelle. Les fournisseurs de soins de santé encouragent de plus en plus la ventilation non invasive pour réduire les coûts des soins de santé et améliorer les taux de récupération des patients. La sensibilisation accrue aux interventions respiratoires précoces et aux soins préventifs contribue également à l'expansion du segment. L'augmentation de la demande de services de soins respiratoires ambulatoires continue d'appuyer la croissance rapide du marché.

- Par type

Sur la base du type, le marché européen des ventilateurs est segmenté en adultes, en enfants et en néonatals. Le segment des adultes a dominé le marché avec une part des revenus de 45,83 % en 2025, en raison de la prévalence croissante des troubles respiratoires dans la population vieillissante en Europe. Les ventilateurs adultes sont largement utilisés dans les hôpitaux, les centres de soins de longue durée et les installations médicales d'urgence pour le traitement de la MPOC, de la pneumonie et du syndrome de détresse respiratoire aiguë. L'augmentation des admissions aux soins intensifs et des interventions chirurgicales augmente considérablement la demande de systèmes de soutien respiratoire pour adultes. Les fournisseurs de soins de santé investissent massivement dans des ventilateurs technologiquement avancés dotés de fonctions de surveillance intelligentes et de réglage automatisé de la ventilation. L'augmentation des maladies liées au tabagisme et des affections pulmonaires chroniques renforce encore la domination du segment. La forte disponibilité d'un soutien au remboursement et d'une infrastructure de soins de santé avancée soutient également l'expansion continue du marché. Leur large gamme d'applications dans les soins respiratoires aigus et chroniques maintient leur position de leader.

Le segment néonatal devrait enregistrer la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de l'incidence croissante des naissances prématurées et de la demande croissante de services de soins intensifs néonatals spécialisés. Les ventilateurs néonatals sont spécialement conçus pour fournir un soutien respiratoire très précis et à basse pression aux nouveau-nés présentant des poumons sous-développés et des complications respiratoires. Les progrès des technologies de soins néonatals et l'augmentation des investissements dans les infrastructures de soins pédiatriques accélèrent l'adoption dans les hôpitaux européens. La prise de conscience croissante de la santé respiratoire des nourrissons et l'amélioration des taux de survie des prématurés favorisent également la croissance du marché. Les établissements de santé adoptent de plus en plus des systèmes de ventilation néonatale compacts et de haute précision pour améliorer les résultats du traitement et réduire les complications. Les initiatives de santé publique axées sur la santé maternelle et infantile contribuent encore à l'expansion du segment. La demande croissante de soins intensifs néonatals spécialisés continue de créer des possibilités de croissance importantes.

- Par mode

Sur la base du mode, le marché européen des ventilateurs est segmenté en ventilation en mode combiné, ventilation en mode volumétrique, ventilation en mode pression, etc. Le segment de la ventilation par mode de volume a dominé le marché avec une part de 39,64 % en 2025, en raison de son utilisation généralisée dans les soins intensifs nécessitant une distribution d'air contrôlée et uniforme. Ces systèmes assurent une gestion précise du volume des marées, ce qui les rend très adaptés aux patients gravement malades nécessitant une assistance respiratoire stable. Les hôpitaux et les unités de soins d'urgence utilisent largement la ventilation en mode volumétrique pour la récupération chirurgicale, la gestion de la détresse respiratoire et le soutien à la ventilation à long terme. L'adoption croissante de systèmes de surveillance avancés et de contrôles respiratoires automatisés améliore encore la précision du traitement et la sécurité des patients. La hausse de l'incidence des troubles pulmonaires chroniques et des affections respiratoires critiques dans toute l'Europe soutient la demande segmentaire. La disponibilité d'infrastructures de soins intensifs technologiquement avancées renforce également l'adoption dans les établissements de soins de santé. Leur fiabilité et leur efficacité dans la ventilation contrôlée continuent de soutenir le leadership du marché.

Le segment de la ventilation par mode combiné devrait connaître la croissance la plus rapide à un TCAC de 6,6 % de 2026 à 2033, en raison de la demande croissante de technologies de soutien respiratoire flexibles et adaptatives. Ces systèmes combinent les avantages de la ventilation par pression et par volume, permettant un traitement personnalisé en fonction des conditions respiratoires du patient et de l'évolution des besoins cliniques. Les fournisseurs de soins de santé adoptent de plus en plus des systèmes à mode combiné pour améliorer le confort du patient, optimiser l'efficacité de la ventilation et réduire les complications du traitement. Les progrès technologiques dans les contrôles de ventilation assistés par l'IA et la surveillance respiratoire en temps réel améliorent considérablement les performances du système. L'accent mis de plus en plus sur la médecine de précision et la thérapie respiratoire individualisée accélère l'adoption dans toute l'Europe. Les hôpitaux utilisent également la ventilation en mode combiné pour améliorer l'efficacité des processus et la gestion des patients dans les établissements de soins critiques. Les investissements croissants dans les technologies respiratoires intelligentes continuent de créer un fort potentiel de croissance du marché.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché européen des ventilateurs est segmenté en hôpitaux et cliniques, soins à domicile, centres ambulatoires, dispensaires spécialisés, centres de réadaptation, centres de soins de longue durée, structures de soins à domicile, etc. Le segment des hôpitaux et des cliniques a dominé le marché avec une part de 61,24 % en 2025 en raison de la forte concentration des admissions aux soins critiques, des urgences respiratoires et des interventions chirurgicales dans toute l'Europe. Les hôpitaux demeurent les établissements de soins primaires pour les traitements respiratoires avancés et la gestion de la ventilation des soins intensifs. L'augmentation des investissements dans l'expansion des soins intensifs, la préparation aux situations d'urgence et l'amélioration des infrastructures de soins de santé entraînent l'adoption de ventilateurs dans les hôpitaux et les cliniques. La disponibilité de professionnels de la santé qualifiés et de systèmes avancés de surveillance des patients renforce encore la domination du segment. La prévalence croissante des infections respiratoires, des maladies pulmonaires chroniques et des complications cardiovasculaires augmente également la demande de systèmes de soutien respiratoire hospitaliers. Les initiatives gouvernementales de financement et de modernisation des soins de santé continuent d'appuyer l'expansion du marché. Leur rôle central dans les soins respiratoires aigus et d'urgence soutient le leadership à long terme.

Le segment des soins à domicile devrait enregistrer la croissance la plus rapide à un TCAC de 6,9 % entre 2026 et 2033, en raison de la préférence croissante pour les traitements respiratoires à domicile et la gestion des maladies chroniques à long terme. Les ventilateurs de soins à domicile améliorent la commodité des patients, réduisent les frais d'hospitalisation et assurent un soutien respiratoire continu dans les milieux non cliniques. La croissance de la population gériatrique et l'augmentation de la prévalence des troubles respiratoires chroniques augmentent considérablement la demande de systèmes de ventilation à domicile en Europe. Les progrès dans les ventilateurs portables, les technologies de surveillance à distance et la connectivité sans fil améliorent la sécurité des patients et l'efficacité opérationnelle. Les fournisseurs de soins de santé et les systèmes d'assurance appuient de plus en plus les modèles de traitement à domicile pour réduire le fardeau des établissements de soins et améliorer la qualité de vie des patients. La sensibilisation accrue aux soins respiratoires personnalisés et aux services de réadaptation accélère également l'adoption du marché. L'expansion continue de la télésanté et de l'infrastructure de surveillance des patients à distance appuie davantage la croissance des segments.

Europe Ventilateurs Analyse régionale du marché

L'Allemagne a dominé le marché des ventilateurs en Europe avec la plus grande part de revenus de 28,46 % en 2025, soutenue par des infrastructures de soins de santé de pointe, une capacité élevée de lits d'unité de soins intensifs et des investissements gouvernementaux importants dans les technologies de soins critiques. Le pays bénéficie également de l'augmentation de la prévalence des maladies respiratoires chroniques, de l'adoption croissante de ventilateurs portatifs et d'IA, et de l'utilisation croissante de systèmes de soutien respiratoire avancés dans les hôpitaux, les établissements de soins à domicile et les services médicaux d'urgence. L'accent mis de plus en plus sur la surveillance des patients, la gestion respiratoire à distance et les solutions de soins intensifs technologiquement avancées continue de renforcer la position de leader de l'Allemagne sur le marché européen des ventilateurs.

L'Allemagne Ventilators Market Insight

Le marché allemand des ventilateurs est en expansion constante en raison des infrastructures de soins de santé avancées du pays, de la forte industrie des technologies médicales et de l'adoption croissante de solutions de soins respiratoires de prochaine génération. Les hôpitaux, les fournisseurs de soins de santé et les centres de réadaptation utilisent de plus en plus les ventilateurs pour la gestion des soins critiques, le traitement des maladies respiratoires chroniques et le soutien médical d'urgence. Les progrès continus dans la surveillance intégrée de l'IA, les systèmes de ventilation intelligents et les appareils respiratoires portatifs, ainsi que l'accent fortement mis par le gouvernement sur la modernisation des soins de santé et la sécurité des patients, stimulent la croissance du marché en Allemagne.

Royaume-Uni Ventilators Market Insight

Le marché des ventilateurs britanniques connaît une croissance constante, soutenue par l'adoption croissante de technologies de soutien respiratoire de pointe dans les hôpitaux, les soins d'urgence et les applications de soins à domicile. L'augmentation des investissements dans les infrastructures de santé modernes et la demande croissante de systèmes de ventilation efficaces et axés sur le patient contribuent à la croissance du marché. De plus, l'intégration des technologies de surveillance à l'IA, de gestion respiratoire à distance et de ventilation portable améliore l'efficacité du traitement et les résultats pour les patients, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des ventilateurs.

France Ventilateurs Aperçu du marché

Le marché des ventilateurs en France connaît une forte croissance en raison de la demande croissante de systèmes de soins respiratoires avancés, de l'augmentation de la prévalence des maladies pulmonaires chroniques et du développement des initiatives de modernisation des soins de santé. Les hôpitaux et les établissements de soins essentiels adoptent de plus en plus des ventilateurs technologiquement avancés pour améliorer la gestion des patients et l'efficacité du traitement. Les investissements croissants dans l'infrastructure des soins intensifs, les appareils respiratoires portatifs et les technologies de soins de santé connectées appuient davantage l'expansion du marché. En outre, un soutien gouvernemental fort en matière de santé et une attention croissante à la préparation aux situations d'urgence continuent de renforcer l'adoption des ventilateurs dans toute la France.

Pologne Ventilateurs Aperçu du marché

Le marché polonais des ventilateurs connaît une croissance rapide en raison de l'expansion des infrastructures de soins de santé, de l'augmentation des investissements dans les établissements de soins essentiels et de l'augmentation de la demande de systèmes de soutien respiratoire de pointe. Les hôpitaux et les fournisseurs de soins de santé adoptent de plus en plus des ventilateurs modernes pour améliorer les soins intensifs, les capacités d'intervention d'urgence et la gestion des maladies respiratoires à long terme. La prévalence croissante des troubles pulmonaires chroniques et la sensibilisation accrue aux soins de santé respiratoire soutiennent de façon significative la demande du marché. De plus, les initiatives gouvernementales de modernisation des soins de santé et l'adoption croissante de technologies de ventilation portables et non invasives accélèrent la croissance du marché des ventilateurs dans toute la Pologne.

Part de marché des ventilateurs en Europe

L'industrie européenne des ventilateurs est principalement dirigée par des entreprises bien établies, notamment:

- Medtronic (Irlande)

- Koninklijke Philips N.V. (Pays-Bas)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Getinge AB (Suède)

- Fisher & Paykel Healthcare Limited (Nouvelle-Zélande)

- ResMed Inc. (États-Unis)

- VYAIRE MEDICAL, INC. (États-Unis)

- GE HealthCare (États-Unis)

- Groupe Smiths (Royaume-Uni)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- NIHON KOHDEN CORPORATION (Japon)

- Air Liquide (France)

- Hamilton Medical AG (Suisse)

- BPL Medical Technologies Private Limited (Inde)

- Premier Medical Systems and Devices Pvt. Ltd. (Inde)

- Avasarala Technologies Limited (Inde)

- Metran Co., Ltd. (Japon)

- HEYER Medical AG (Allemagne)

- Produits de santé connexes, Inc. (États-Unis)

- ZOLL Medical Corporation (États-Unis)

Derniers développements en Europe Marché des ventilateurs

- En mars 2025, Dräger a annoncé l'expansion de sa plate-forme avancée de ventilation Evita dans plusieurs établissements de santé européens, intégrant la surveillance respiratoire assistée par l'IA et des fonctions de connectivité ICU améliorées. Le développement visait à améliorer l'efficacité des soins critiques, à optimiser les flux de travail de la ventilation et à soutenir la gestion de la thérapie respiratoire avancée pour les patients gravement malades. Les systèmes améliorés ont également intégré une meilleure interopérabilité avec les systèmes de dossiers médicaux électroniques hospitaliers, renforçant l'intégration numérique des soins de santé dans les milieux de soins intensifs

- En septembre 2024, Getinge a introduit des mises à jour logicielles pour sa plateforme de ventilation Servo-air, permettant la gestion prédictive des alarmes et la surveillance à distance pour les fournisseurs de soins de santé en Europe. Cette amélioration a été conçue pour appuyer les opérations de télé-ICU, améliorer l'exactitude de la surveillance des patients et renforcer la prestation décentralisée des soins respiratoires dans les établissements de soins essentiels. L'initiative reflète également l'importance croissante accordée aux technologies de soutien respiratoire connecté et à la modernisation des infrastructures de ventilation intelligentes.

- En juillet 2024, Philips a élargi son écosystème de soins respiratoires connectés en Europe par le lancement de solutions d'analyse basées sur le cloud pour la surveillance des ventilateurs et la gestion des patients. La plateforme a permis aux cliniciens de suivre à distance la performance respiratoire, l'adhésion au traitement et l'efficacité de la ventilation dans les soins à domicile et les milieux hospitaliers. Le développement a renforcé l'adoption de technologies de soins respiratoires numériques et de solutions de surveillance des patients compatibles avec l'IA sur le marché européen des ventilateurs

- En février 2024, Hamilton Medical a lancé le système de soutien respiratoire HAMILTON-HF90 en Europe, conçu pour fournir une oxygénothérapie à débit élevé et une surveillance respiratoire intelligente aux patients ayant des soins critiques. Le système intègre une technologie améliorée d'interface patient, des fonctions automatisées de réglage de l'oxygène et des analyses respiratoires intégrées pour améliorer la précision du traitement et le confort du patient. Le lancement a mis en évidence la demande croissante de solutions de soutien respiratoire technologiquement avancées dans les établissements de santé européens

- En janvier 2024, Dräger introduit le ventilateur Evita V800 Plus avec des algorithmes de sevrage perfectionnés et des capacités d'intégration avancées pour les dossiers médicaux électroniques hospitaliers. Le ventilateur a été développé pour améliorer la personnalisation de la thérapie respiratoire, soutenir la prise de décision des cliniciens et optimiser les processus de rétablissement des patients dans les unités de soins intensifs. La société a également collaboré avec des organisations européennes de soins critiques pour renforcer les programmes de formation des cliniciens aux technologies avancées de gestion de la ventilation

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.