Europe Virtual Infrastructure Manager Market

Taille du marché en milliards USD

TCAC :

%

USD

828.81 Million

USD

3,136.57 Million

2024

2032

USD

828.81 Million

USD

3,136.57 Million

2024

2032

| 2025 –2032 | |

| USD 828.81 Million | |

| USD 3,136.57 Million | |

| % | |

|

Segmentation du marché des gestionnaires d'infrastructures virtuelles en Europe, par offre (solutions et services), déploiement (IaaS et sur site), utilisateur final (informatique et télécommunications, BFSI, santé, fabrication, vente au détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché européen des gestionnaires d’infrastructures virtuelles ?

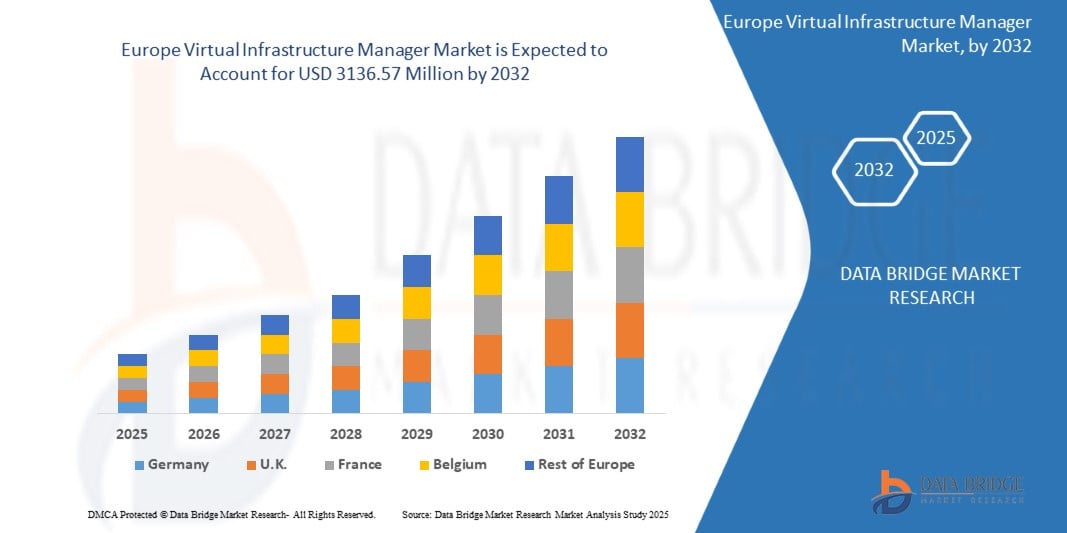

- La taille du marché européen des gestionnaires d'infrastructures virtuelles était évaluée à 828,81 millions USD en 2024 et devrait atteindre 3 136,57 millions USD d'ici 2032 , à un TCAC de 18,10 % au cours de la période de prévision.

- Le marché européen des gestionnaires d'infrastructures virtuelles connaît une croissance robuste, tirée par l'adoption croissante de la virtualisation, la mise en œuvre croissante du cloud computing , l'essor de la transformation numérique, de l'IA et de l'apprentissage automatique.

- Par ailleurs, la demande croissante d'infrastructures automatisées constitue un moteur important. L'évolution du réseau 5G, qui dynamise les infrastructures virtuelles, représente une opportunité majeure dans ce contexte. Le déploiement de la technologie 5G révolutionne les réseaux de communication, offrant des débits de données plus élevés, une latence plus faible et une connectivité accrue.

- Cette évolution ouvre de nouvelles perspectives pour la virtualisation et la gestion des infrastructures virtualisées. Alors que les entreprises continuent de privilégier la transformation numérique, le marché européen des gestionnaires d'infrastructures virtuelles est voué à une expansion continue, la convergence de la virtualisation et des technologies intelligentes ouvrant de nouvelles perspectives d'innovation et de croissance.

Quels sont les principaux points à retenir du marché des gestionnaires d’infrastructures virtuelles ?

- La technologie de virtualisation permet aux entreprises de créer des versions virtuelles de leur infrastructure physique, comme les serveurs, le stockage et les réseaux. Cela permet une utilisation efficace des ressources, une réduction des coûts matériels et une meilleure évolutivité.

- L'un des principaux facteurs favorisant l'adoption de la virtualisation est la nécessité de réaliser des économies. Les entreprises peuvent améliorer leur efficacité et réduire leurs dépenses matérielles globales en consolidant plusieurs machines virtuelles sur un seul serveur physique. Les gestionnaires d'infrastructure virtuelle jouent un rôle crucial dans la gestion de ces environnements virtualisés, en fournissant des outils et des fonctionnalités permettant d'optimiser l'allocation des ressources, de surveiller les performances et d'automatiser les tâches courantes.

- Le marché allemand des gestionnaires d'infrastructures virtuelles a capturé une part de revenus significative de 45,78 % en 2024, stimulé par une population soucieuse de sa santé et une forte demande de produits végétaliens, clean label et recommandés par les dermatologues.

- Le marché britannique des gestionnaires d'infrastructures virtuelles devrait croître à un TCAC notable de 8,41 %, soutenu par une sensibilisation croissante à la santé de la peau, aux besoins anti-âge et aux préoccupations en matière de pollution.

- Le segment IaaS a dominé le marché avec une part de revenus de 57,8 % en 2024, grâce à l'adoption rapide du cloud, à la rentabilité et aux avantages d'évolutivité.

Portée du rapport et segmentation du marché des gestionnaires d'infrastructures virtuelles

|

Attributs |

Informations clés sur le marché des gestionnaires d'infrastructures virtuelles |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des gestionnaires d’infrastructures virtuelles ?

Intégration de l'IA et de l'automatisation pour une efficacité accrue

- Une tendance importante et croissante sur le marché mondial des gestionnaires d’infrastructures virtuelles est l’intégration de l’intelligence artificielle (IA) et de l’automatisation pour rationaliser l’allocation des ressources, la détection des pannes et l’optimisation des performances.

- Par exemple, VMware a introduit des fonctionnalités basées sur l'IA dans sa plateforme vSphere+ pour améliorer l'analyse prédictive et l'équilibrage automatisé de la charge de travail pour les entreprises.

- L'adoption d'infrastructures auto-réparatrices et d'un provisionnement automatisé gagne du terrain, permettant aux équipes informatiques de réduire les charges de travail manuelles et de minimiser les temps d'arrêt.

- L'orchestration native du cloud est un autre moteur, les solutions VIM étant de plus en plus conçues pour gérer de manière transparente les environnements multicloud et hybrides

- Cette évolution vers une gestion intelligente et automatisée des infrastructures remodèle les stratégies informatiques des entreprises, poussant celles-ci à investir dans des outils d'orchestration et de surveillance basés sur l'IA.

- En conséquence, les solutions VIM basées sur l'IA devraient détenir une part de marché plus importante, en particulier parmi les entreprises axées sur la transformation numérique et l'agilité opérationnelle.

Quels sont les principaux moteurs du marché des gestionnaires d’infrastructures virtuelles ?

- L'adoption croissante du cloud computing, de la virtualisation et des infrastructures informatiques hybrides est un facteur majeur de la demande de gestionnaires d'infrastructures virtuelles

- Par exemple, en mai 2024, Red Hat a étendu sa plateforme de virtualisation OpenShift pour aider les entreprises à unifier la gestion des machines virtuelles et des conteneurs au sein d'environnements de cloud hybride.

- La demande croissante d'applications 5G, d'informatique de pointe et d'IoT alimente le besoin de VIM pour gérer des charges de travail dynamiques avec une évolutivité en temps réel.

- L'essor de la transformation numérique des entreprises et la poussée vers les centres de données définis par logiciel élargissent la base d'adoption de VIM

- La dépendance croissante à DevOps , à l'orchestration des conteneurs et aux pipelines CI/CD stimule la demande de plates-formes de gestion d'infrastructure intégrées.

- L’augmentation des dépenses informatiques dans les économies émergentes et le passage vers des modèles de cloud par abonnement accélèrent encore la croissance du marché mondial.

Quel facteur freine la croissance du marché des gestionnaires d’infrastructures virtuelles ?

- Les préoccupations concernant l’interopérabilité, la complexité et les coûts de déploiement élevés représentent des défis importants pour une adoption plus large du marché

- Par exemple, les entreprises signalent des difficultés d’intégration lors du déploiement de VIM dans des environnements multi-fournisseurs et multi-cloud, ce qui entraîne des inefficacités opérationnelles.

- Les exigences de conformité réglementaire et de souveraineté des données dans des régions comme l'Europe et les États-Unis obligent les entreprises à repenser leurs stratégies d'infrastructure, ce qui augmente les coûts.

- L'investissement initial élevé requis pour les solutions VIM avancées par rapport aux outils d'infrastructure traditionnels reste un obstacle sur les marchés sensibles aux prix

- La concurrence intense des alternatives open source et les préoccupations liées au verrouillage des fournisseurs constituent un défi supplémentaire pour les fournisseurs établis.

- Surmonter ces obstacles grâce à des API ouvertes, des modèles d’abonnement rentables et un déploiement simplifié sera essentiel pour une croissance durable.

Comment le marché des gestionnaires d’infrastructures virtuelles est-il segmenté ?

Le marché est segmenté en fonction de l’offre, du déploiement et de l’utilisateur final.

• En offrant

Sur la base de l'offre, le marché des gestionnaires d'infrastructures virtuelles est segmenté en solutions et services. En 2024, les solutions ont représenté la plus grande part de chiffre d'affaires, soit 63,5 %, principalement en raison de la demande croissante des entreprises pour des outils de virtualisation centralisés qui simplifient la gestion du réseau, automatisent les flux de travail et réduisent la complexité opérationnelle. Les fournisseurs se concentrent sur la fourniture de plateformes évolutives et intégrées à l'IA, offrant une surveillance et des analyses prédictives améliorées, renforçant ainsi leur adoption par les grandes entreprises.

Le segment des services devrait connaître sa plus forte croissance annuelle composée (TCAC) de 20,4 % entre 2025 et 2032. Cette croissance est portée par le besoin croissant de conseil, d'intégration de systèmes et de services managés, notamment parmi les PME dépourvues d'expertise informatique interne. Le recours croissant à des fournisseurs tiers pour l'optimisation des coûts, la flexibilité et des délais de déploiement plus courts accélère encore la demande. L'association de solutions avancées et de services à valeur ajoutée façonne un écosystème équilibré pour une expansion durable du marché.

• Par déploiement

En termes de déploiement, le marché des gestionnaires d'infrastructures virtuelles se divise en deux catégories : l'infrastructure en tant que service (IaaS) et l'infrastructure sur site. Le segment IaaS a dominé le marché avec une part de chiffre d'affaires de 57,8 % en 2024, grâce à l'adoption rapide du cloud, à la rentabilité et aux avantages en termes d'évolutivité. Les entreprises transfèrent de plus en plus leurs charges de travail vers des environnements cloud, exploitant les modèles IaaS pour un provisionnement plus rapide, une réduction des coûts matériels et une reprise après sinistre simplifiée. Les leaders technologiques mondiaux investissent dans des stratégies hybrides et multicloud, favorisant ainsi l'adoption de l'IaaS dans tous les secteurs.

Le segment sur site devrait connaître sa plus forte croissance annuelle composée (TCAC) de 18,6 % entre 2025 et 2032. Cette croissance provient de secteurs comme le secteur des services financiers et de la santé, où les réglementations strictes en matière de confidentialité des données et les charges de travail critiques nécessitent une gestion interne de l'infrastructure. Les entreprises nécessitant des environnements à faible latence et une personnalisation complète privilégient également les solutions sur site. L'interaction entre flexibilité du cloud et contrôle sur site favorise les modèles hybrides, permettant de concilier les préférences des entreprises entre différentes applications.

• Par l'utilisateur final

Sur la base de l'offre, le marché des gestionnaires d'infrastructures virtuelles est segmenté par utilisateur final : IT et télécommunications, BFSI, santé, industrie manufacturière, commerce de détail, etc. Le segment IT et télécommunications a dominé le marché avec une part de chiffre d'affaires de 34,2 % en 2024, grâce à la demande croissante de plateformes de virtualisation hautes performances prenant en charge le déploiement de la 5G, les applications cloud natives et les centres de données à grande échelle. Les principaux opérateurs de télécommunications investissent dans les plateformes de virtualisation des fonctions réseau (NFV) et d'orchestration, favorisant ainsi leur adoption.

Le secteur de la santé devrait connaître le TCAC le plus rapide, soit 21,7 % entre 2025 et 2032. Cette croissance rapide est alimentée par l'intensification des initiatives de transformation numérique, l'adoption des dossiers médicaux électroniques (DME), le développement de la télémédecine et les exigences strictes en matière de conformité des données. Les gestionnaires d'infrastructures virtuelles permettent aux hôpitaux et aux cliniques d'optimiser leurs ressources informatiques, de renforcer la sécurité des données et de garantir la haute disponibilité des applications critiques. D'autres secteurs, comme les services financiers et l'industrie manufacturière, affichent également une demande soutenue, reflétant la polyvalence de cette technologie dans tous les secteurs.

Quelle région détient la plus grande part du marché des gestionnaires d’infrastructures virtuelles ?

- Le marché allemand des gestionnaires d'infrastructures virtuelles a capturé une part de revenus significative de 45,78 % en 2024, stimulé par une population soucieuse de sa santé et une forte demande de produits végétaliens, clean label et recommandés par les dermatologues.

- Le solide secteur manufacturier allemand, l'accent mis sur les emballages durables et la croissance tirée par l'innovation garantissent une large adoption sur les plateformes en ligne et de vente au détail.

Aperçu du marché des gestionnaires d'infrastructures virtuelles au Royaume-Uni

Le marché britannique des gestionnaires d'infrastructures virtuelles devrait connaître une croissance annuelle composée (TCAC) remarquable de 8,41 %, soutenue par une sensibilisation croissante aux soins de la peau, aux besoins anti-âge et aux préoccupations en matière de pollution. Les millennials urbains privilégient de plus en plus les produits haut de gamme et biologiques, tandis que la forte adoption du e-commerce et des box d'abonnement au pays constituent des moteurs de croissance clés.

Analyse du marché des gestionnaires d'infrastructures virtuelles en France

La France occupe une position dominante en Europe, forte de sa réputation mondiale dans le domaine des soins et cosmétiques de luxe. Les consommateurs français privilégient la sécurité dermatologique, les actifs naturels et les formules haut de gamme. Les grandes marques de beauté implantées en France, associées à de solides ventes de soins de la peau en pharmacie, renforcent la croissance de son marché intérieur.

Aperçu du marché italien des gestionnaires d'infrastructures virtuelles

L'Italie connaît une croissance soutenue, portée par sa culture de la beauté et l'intérêt croissant des consommateurs pour les marques de soins bio et artisanales. Véritable précurseur en matière de mode et d'art de vivre, l'Italie stimule la demande de formules naturelles d'origine méditerranéenne. Le tourisme contribue également à dynamiser les ventes de soins de luxe.

Aperçu du marché espagnol des gestionnaires d'infrastructures virtuelles

Le marché espagnol connaît une croissance rapide grâce à l'essor de la classe moyenne, à la sensibilisation croissante aux dommages causés par les UV et à la demande de marques de soins abordables mais efficaces. Les consommateurs espagnols privilégient les nettoyants et les solutions pour peaux sèches et sensibles approuvés par des dermatologues. Des réseaux de distribution performants et des plateformes en ligne constituent des moteurs de croissance essentiels.

Quelles sont les principales entreprises du marché des gestionnaires d’infrastructures virtuelles ?

Le secteur des gestionnaires d’infrastructures virtuelles est principalement dirigé par des entreprises bien établies, notamment :

- SolarWinds Worldwide, LLC (États-Unis)

- Ciena Corporation (États-Unis)

- Ribbon Communications Operating Company, Inc. (États-Unis)

- Telefonaktiebolaget LM Ericsson (Suède)

- Corsa Technology Inc. (Canada)

- Broadcom (États-Unis)

- Fujitsu (Japon)

- IBM Corporation (États-Unis)

- Nokia (Finlande)

- NetApp (États-Unis)

- Virtual Open Systems SAS (France)

- HashRoot Ltd. (Inde)

- Technologie Netedge (Inde)

- Datanetiix Solutions Inc. (États-Unis)

- Paessler AG (Allemagne)

- eG Innovations (États-Unis)

- Zuci (Inde)

Quels sont les développements récents sur le marché européen des gestionnaires d’infrastructures virtuelles ?

- En septembre 2023, Corsa Technology Inc. a récemment conclu un partenariat avec Eventus Security, leader indien des services de sécurité gérés. Grâce à cette collaboration, Eventus a élargi son portefeuille de services de sécurité gérés en adoptant le service de pare-feu virtuel hébergé et géré de Corsa Security. Grâce à Corsa Security Orchestrator (CSO) et à des pare-feu logiciels de grands fournisseurs, Eventus a pu fournir des services rapides, offrant à ses clients une capacité de pare-feu flexible et des services de sécurité sur mesure pour répondre à leurs besoins spécifiques.

- En octobre 2023, Ciena Corporation a présenté ses solutions haut débit ouvertes et son expertise innovantes lors du Network X 2023, à l'occasion du Broadband Forum (BBF) et de la démonstration de faisabilité CloudCo. Cette démonstration a mis en avant les fonctionnalités de passerelle de réseau haut débit virtuelle (vBNG) et de Secure Service Edge (SSE) de Ciena, intégrées à un framework Secure Access Service Edge (SASE), offrant une sécurité de pointe aux particuliers et aux petites entreprises. Parmi les cas d'utilisation présentés figuraient l'internet haut débit sécurisé en tant que service superposé avec filtrage du spam et protection DDoS. Cela a permis à l'entreprise d'élargir son portefeuille de produits et de solutions et, par conséquent, d'augmenter son chiffre d'affaires.

- En mai 2023, Telefonaktiebolaget LM Ericsson a remporté le FutureNet World Network Sustainability Award pour sa solution de gestion prédictive de l'énergie des cellules (PCEM). Reconnue pour sa capacité à réduire la consommation d'énergie sans compromettre la qualité de service, PCEM est un élément clé de l'offre d'exploitation des infrastructures énergétiques d'Ericsson. Cette application multifournisseurs et multitechnologies optimise la consommation d'énergie au niveau cellulaire, garantissant ainsi la qualité du réseau et l'expérience client. L'entreprise bénéficie ainsi d'une image de marque renforcée dans le secteur informatique.

- En janvier 2023, Micropro a remporté les Digital India Awards, une prestigieuse distinction décernée par le ministère de l'Électronique et des Technologies de l'information du gouvernement indien. Récompensant l'excellence des initiatives de gouvernance électronique, ce prix souligne la contribution exceptionnelle de Micropro à la transformation numérique de l'Inde. Ce prix a permis à l'entreprise de renforcer son image dans la région.

- En août 2022, SolarWinds Worldwide, LLC a été reconnu par GigaOm Radar Reports comme leader en observabilité réseau et cloud pour 2022. Ses solutions d'observabilité hybrides et multicloud ont été saluées pour leur contribution à l'amélioration de la visibilité, de l'intelligence et de la productivité des entreprises dans les environnements de réseaux distribués actuels. Cette reconnaissance de GigaOm a positionné SolarWinds comme leader et acteur majeur en observabilité réseau et comme leader et acteur majeur en solutions d'observabilité cloud pour 2022. Les évaluations ont été basées sur les capacités techniques, la feuille de route produit, l'innovation et la performance d'exécution. Cela a permis à l'entreprise d'accélérer sa transformation numérique et d'adopter une stratégie informatique proactive.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.