Europe Warehouse Management System Market

Taille du marché en milliards USD

TCAC :

%

USD

1.56 Billion

USD

5.21 Billion

2025

2033

USD

1.56 Billion

USD

5.21 Billion

2025

2033

| 2026 –2033 | |

| USD 1.56 Billion | |

| USD 5.21 Billion | |

| % | |

|

Segmentation du marché du système de gestion des entrepôts d'Europe, par composante (logiciel, et services), déploiement (fondé sur le cloud et sur le site), type de niveau (avancée, intermédiaire et de base), fonction (système de gestion du travail, analyse et optimisation, gestion de la facturation et du triage, intégration et entretien des systèmes, et services de consultation), canal de distribution (en ligne et hors ligne), utilisateur final (aliments et boissons, commerce électronique, automobile, logistique de tiers, soins de santé, électricité et électronique, métaux et machines, produits chimiques, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Système européen de gestion des entrepôtsAperçu du marché

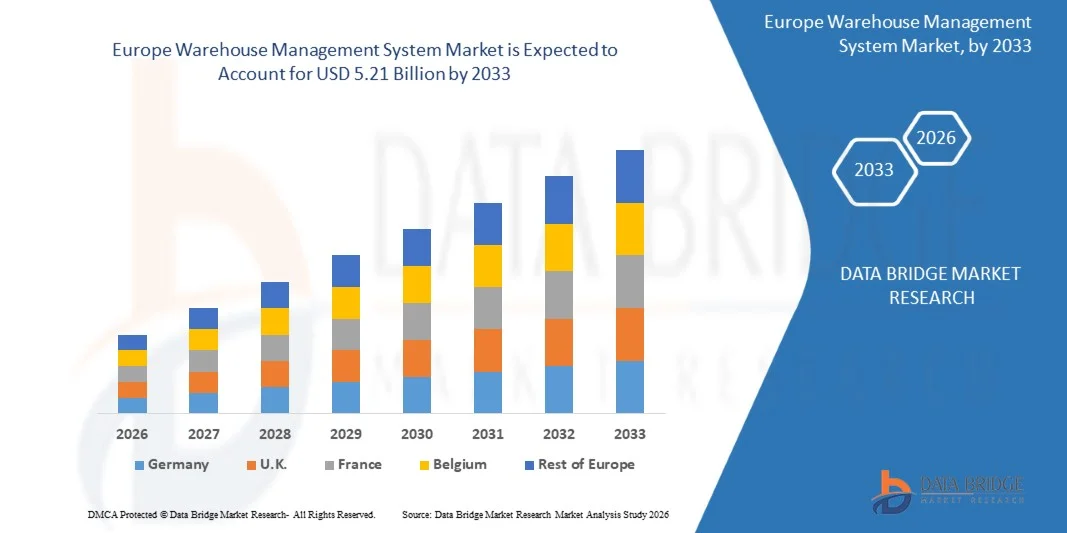

Conformément à l'analyse de marché de Data Bridge, le marché européen du système de gestion des entrepôts a été évalué à1,56 milliard de dollars en 2025et devrait atteindre5,21 milliards de dollars en 2033, croissance à unTCAC de 16,30 % de 2026 à 2033. Le marché connaît une forte croissance due à l'expansion rapide du commerce électronique, à l'adoption croissante de logiciels d'entrepôt en nuage et à la demande croissante de visibilité des stocks en temps réel, de précision des commandes et d'opérations automatisées de réalisation.

La complexité croissante du commerce de détail omnicanal, la réduction des attentes en matière de livraison et l'augmentation des coûts de main-d'oeuvre obligent les détaillants, les fabricants, les fournisseurs de logistique tiers et les distributeurs à déployer des systèmes de gestion des entrepôts avancés. Les plateformes WMS basées sur le cloud permettent aux organisations d'optimiser l'allocation des stocks, d'améliorer l'efficacité de la cueillette et de l'emballage, de réduire les erreurs d'exécution et d'intégrer les opérations d'entrepôt à la robotique, à la gestion des transports et aux systèmes de planification des ressources. L'adoption croissante de modèles de logiciels comme service parmi les petites et moyennes entreprises accroît l'accessibilité du marché, tandis que la demande d'automatisation intelligente des entrepôts continue d'accélérer dans les secteurs des transports, de la logistique, du commerce de détail, de la fabrication et des soins de santé.

Principales tendances et perspectives du marché

- L'Allemagne a dominé le marché européen du système de gestion des entrepôts avec la plus grande part des revenus d'environ 28,6 % en 2025, soutenue par sa solide base de production, une infrastructure logistique avancée et une forte concentration de producteurs d'automobiles, de machines, de produits chimiques et de biens industriels.

- On s'attend à ce que le marché des systèmes de gestion des entrepôts du Royaume-Uni enregistre le taux de croissance le plus rapide entre 2026 et 2033, soit un TCAC d'environ 14,2 %, alimenté par l'expansion rapide du commerce électronique, l'augmentation de la demande de services de livraison du jour et du lendemain et le besoin croissant d'une exploitation efficace des entrepôts.

- En 2025, le segment des logiciels détenait la plus grande part du marché, soit environ 51,8 %, en raison du déploiement croissant de la gestion des stocks, de l'orchestration des commandes, de l'exécution des entrepôts et des plates-formes de suivi en temps réel dans les opérations logistiques et de détail. Les solutions logicielles sont privilégiées en raison de leur capacité à centraliser les données d'entrepôt, à améliorer la précision des stocks, à optimiser les itinéraires de sélection et à s'intégrer aux systèmes de gestion des ressources et des transports.

- Le segment des services devrait enregistrer la croissance la plus rapide à un TCAC de 23,6 % entre 2026 et 2033, en raison de la demande croissante de services de mise en oeuvre, de personnalisation, d'intégration, de formation et de soutien géré. L'augmentation de la migration des anciens systèmes d'entrepôt vers les plates-formes infonuagiques et la nécessité d'améliorer continuellement le système accélèrent l'expansion du segment.

- En 2025, le segment basé sur le cloud détenait la plus grande part de revenus du marché, soit environ 58,4%, en raison de son évolutivité, de la réduction des besoins en infrastructure, de l'accessibilité à distance et de la capacité de soutenir les opérations multi-entrepôts. Les systèmes basés sur le cloud sont de plus en plus adoptés par les détaillants, les fournisseurs de services logistiques tiers et les petites et moyennes entreprises qui recherchent un déploiement plus rapide et des modèles de tarification par abonnement.

- Le segment sur site devrait enregistrer une croissance régulière de 2026 à 2033, soutenue par la demande des grandes entreprises qui exigent un contrôle accru de la sécurité des données, de la personnalisation et de l'intégration à l'infrastructure existante. Les industries qui manipulent des données opérationnelles sensibles, y compris les soins de santé, les produits chimiques et la fabrication à haute valeur ajoutée, continuent de déployer des systèmes sur site pour la gouvernance interne des données et les exigences de conformité.

- Le segment avancé détenait la plus grande part du marché en 2025, soit environ 46,2 %, en raison de la demande croissante d'analyses fondées sur l'intelligence artificielle, de l'intégration de la robotique, de l'optimisation du travail, de la reconstitution prédictive et de la visibilité des stocks en temps réel. Les plates-formes WMS avancées sont largement utilisées par les grands opérateurs de commerce électronique, les fabricants et les fournisseurs de logistique qui gèrent des réseaux d'entrepôts complexes et à volume élevé.

- Le segment intermédiaire devrait enregistrer la croissance la plus rapide à un TCAC de 22,9 %, de 2026 à 2033, en raison de l'adoption croissante parmi les entreprises de taille moyenne à la recherche de stocks configurables, de commandes et de capacités de contrôle des entrepôts. Ces solutions offrent un équilibre entre la fonctionnalité, le coût de déploiement et l'évolutivité, ce qui les rend adaptées aux organisations en transition des processus manuels ou de base de l'entrepôt.

- En 2025, le segment de l'analyse et de l'optimisation détenait la plus grande part des revenus du marché, soit environ 31,6 %, en raison de la demande croissante de planification prédictive des stocks, de la surveillance de la performance des entrepôts, du créneau dynamique et de la reconstitution automatisée. Les outils d'analyse aident les opérateurs d'entrepôt à améliorer le débit, à réduire les stocks et à optimiser l'utilisation de la main-d'oeuvre dans les opérations de réalisation.

- Le segment du système de gestion de la main-d'oeuvre devrait enregistrer la croissance la plus rapide à un TCAC de 24,1 %, de 2026 à 2033, en raison de l'augmentation des coûts de main-d'oeuvre, des pénuries de main-d'oeuvre et de la nécessité d'améliorer la productivité des employés. Les plates-formes de gestion du travail permettent aux organisations de suivre la performance des travailleurs, de répartir efficacement les tâches et de réduire les délais de cueillette et d'emballage dans les grands entrepôts.

- En 2025, le segment en ligne détenait la plus grande part des revenus du marché, soit environ 63,7 %, en raison de la disponibilité croissante de plateformes WMS en nuage, d'abonnements directs aux fournisseurs et de canaux d'approvisionnement numériques. La distribution en ligne permet aux organisations d'évaluer les fonctionnalités du logiciel, d'accéder aux démonstrations à distance et de déployer des solutions d'entrepôt évolutives avec un temps de mise en œuvre réduit.

- Le segment hors ligne devrait enregistrer une croissance régulière de 2026 à 2033, grâce à la demande de services de consultation directe, de mise en œuvre personnalisée et de services d'intégration de systèmes au niveau de l'entreprise. Les grands exploitants d'entrepôts continuent de s'appuyer sur des canaux hors ligne pour l'évaluation détaillée des besoins, l'installation du matériel et le soutien à long terme.

- En 2025, le segment du commerce électronique détenait la plus grande part des revenus du marché, soit environ 28,9 %, en raison de l'augmentation du volume des commandes en ligne, des attentes croissantes des consommateurs en matière de livraison le jour même et du besoin croissant d'une visibilité précise des stocks. Les sociétés de commerce électronique déploient des plates-formes WMS pour automatiser la cueillette, l'emballage, le traitement des retours et le suivi des commandes en temps réel dans les centres d'exécution à volume élevé.

- Le segment logistique tiers devrait enregistrer la croissance la plus rapide à un TCAC de 24,8 % entre 2026 et 2033, en raison de l'externalisation croissante des activités d'entreposage et d'exécution par les détaillants, les fabricants et les sociétés de biens de consommation. Les fournisseurs de services logistiques tiers adoptent de plus en plus de plates-formes WMS pour gérer les stocks multiclients, améliorer l'exactitude de la facturation, optimiser la capacité des entrepôts et offrir une visibilité opérationnelle en temps réel aux clients.

Taille du marché et prévisions

- Valeur de marché (2025): 1,56 milliard USD

- Valeur marchande prévue (2033): 5,21 milliards de dollars

- Prévisions TCAC (2026-2033): 16,30 %

- Pays chef de file en 2025: Allemagne

- Pays en pleine croissance : Royaume-Uni

Portée etSegmentation du marché du système européen de gestion des entrepôts

|

Attributs |

Europe Système de gestion des entrepôts CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

•Körber AG(Allemagne) |

|

Possibilités de marché |

• Intégration de l'intelligence artificielle et de l'apprentissage automatique dans les opérations d'entreposage • L'adoption croissante de systèmes de gestion d'entrepôt basés sur le cloud |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Europe Système de gestion des entrepôts Tendances du marché

Tendance : Intégration de l'intelligence artificielle, de la robotique et de l'automatisation des entrepôts en nuage

Le besoin croissant d'accélérer l'exécution des commandes, le contrôle précis des stocks et les opérations logistiques rentables augmente l'adoption de systèmes avancés de gestion des entrepôts dans les secteurs de la vente au détail, du commerce électronique, de la fabrication, des soins de santé et de la logistique de tiers. Les opérations traditionnelles d'entrepôt qui reposent sur l'enregistrement manuel des stocks, la cueillette sur papier et les systèmes logiciels déconnectés entraînent souvent des inexactitudes des stocks, des retards dans les expéditions et des coûts de main-d'oeuvre plus élevés, encourageant les entreprises à mettre en place des plates-formes d'entrepôts numériques intégrées.

Dans les centres modernes d'exécution du commerce électronique, les organisations déploient des systèmes de gestion des entrepôts avec intelligence artificielle, apprentissage automatique, balayage de codes à barres, RFID, véhicules guidés automatisés et technologies de cueillette robotique pour améliorer la précision des stocks et optimiser le traitement des commandes. Par exemple, Amazon a déployé plus de 750 000 robots sur son réseau mondial d'exécution, soutenant des opérations de cueillette, de tri et de mouvement des matériaux plus rapides tout en réduisant la dépendance à l'égard des workflows manuels. De même, Walmart a élargi ses capacités de réalisation automatisée et de gestion des stocks dans l'ensemble de son réseau de distribution afin de soutenir l'exécution des commandes omnicanales à volume élevé.

L'expansion rapide des attentes en matière de vente au détail en ligne et de livraison au jour le jour augmente également la demande de systèmes de gestion des entrepôts basés sur le cloud capables d'offrir une visibilité en temps réel des stocks sur plusieurs sites. Les ventes mondiales de commerce électronique ont dépassé 6 billions de dollars en 2024, ce qui a fait pression sur les détaillants et les fournisseurs de logistique pour qu'ils améliorent la précision du débit et de la livraison des entrepôts. En outre, l'adoption de plates-formes cloud WMS permet aux petites et moyennes entreprises d'accéder à des outils de gestion d'inventaire, de planification du travail et d'analyse évolutives sans grands investissements initiaux dans l'infrastructure.

Dynamique du marché du système mondial de gestion des entrepôts

Facteur clé du marché : augmentation de la demande pour l'achèvement du commerce électronique et visibilité de l'inventaire en temps réel

L'expansion du commerce électronique, du commerce de détail omnicanal et des modèles d'affaires direct au consommateur crée une forte demande de systèmes de gestion des entrepôts qui peuvent coordonner les opérations d'inventaire, de cueillette, d'emballage, d'expédition et de retour en temps réel. Les détaillants et les fournisseurs de logistique sont de plus en plus pressés de maintenir la disponibilité exacte des stocks entre les entrepôts, les magasins et les plateformes en ligne tout en respectant des délais de livraison plus courts et en réduisant les coûts d'exécution.

Les organisations de vente au détail, les biens de consommation, l'automobile, les produits pharmaceutiques et la fabrication industrielle mettent de plus en plus en place des plates-formes WMS pour améliorer la traçabilité des stocks et la productivité des entrepôts. Par exemple, les ventes mondiales de commerce électronique au détail ont atteint environ 6 billions de dollars en 2024, ce qui souligne l'ampleur des activités d'exécution nécessitant des opérations d'entreposage efficaces. Les plateformes WMS aident les entreprises à réduire les erreurs manuelles en intégrant le code à barres, la RFID, la sélection vocale et les technologies de numérisation mobile dans les flux de travail quotidiens des entrepôts.

De même, des fournisseurs de logistique tiers déploient des solutions WMS basées sur le cloud pour gérer des entrepôts multiclients, optimiser l'allocation de main-d'œuvre et soutenir les rapports en temps réel des clients. L'industrie mondiale de la logistique continue de faire face à des pénuries de main-d'oeuvre et à l'augmentation des dépenses opérationnelles, augmentant la valeur des systèmes qui peuvent améliorer la planification des sentiers de cueillette, automatiser la reconstitution et fournir des prévisions d'inventaire. Des centres de distribution à grande échelle utilisant des systèmes WMS intégrés et des technologies d'automatisation ont signalé des niveaux de précision de l'inventaire supérieurs à 99 % dans des entrepôts contrôlés.

Principales contraintes et défis : coûts de mise en œuvre élevés et intégration complexe du système

La mise en place du système de gestion des entrepôts peut nécessiter des investissements substantiels dans la configuration des logiciels, la migration des données, la formation des employés, la refonte des processus d'entrepôt et l'intégration au progiciel de gestion intégré, à la gestion des transports et aux systèmes d'automatisation. Ces exigences peuvent créer des obstacles à l'adoption pour les petites et moyennes entreprises dont les budgets technologiques sont limités et dont l'infrastructure d'entrepôt est ancienne.

En outre, les organisations qui opèrent dans plusieurs entrepôts peuvent avoir des difficultés à normaliser les données sur les produits, les processus d'inventaire et les règles d'exécution avant de déployer une plate-forme centralisée de gestion des stocks. L'intégration avec les systèmes automatisés de stockage et de récupération, les réseaux de convoyeurs, la robotique, l'infrastructure RFID et les appareils portatifs peut accroître encore la complexité du projet et les délais de déploiement. Les études de mise en oeuvre de l'industrie indiquent que les déploiements de systèmes WMS d'entreprise peuvent prendre entre six et dix-huit mois selon la taille de l'entrepôt, les exigences de personnalisation du système et la portée de l'intégration.

Les problèmes de cybersécurité et la dépendance à l'égard d'une connectivité réseau ininterrompue demeurent également des défis importants pour les systèmes de gestion des entrepôts en nuage. Les entrepôts qui traitent des produits pharmaceutiques, des denrées alimentaires et des biens de consommation de grande valeur ont besoin de solides contrôles d'accès, de la protection des données et des capacités de traçabilité pour maintenir la conformité réglementaire et prévenir les perturbations opérationnelles. La disponibilité limitée de professionnels qualifiés de la technologie d'entrepôt peut retarder davantage l'adoption du système et réduire l'efficacité des déploiements avancés de WMS.

Principales possibilités de marché : expansion des réseaux autonomes d'entreposage et de chaîne d'approvisionnement intelligente

L'adoption croissante de robots mobiles autonomes, de véhicules guidés automatisés, de systèmes de cueillette robotique et d'analyses fondées sur l'intelligence artificielle crée des possibilités importantes pour les fournisseurs de systèmes de gestion des entrepôts. Ces technologies exigent des plates-formes logicielles avancées capables de coordonner les mouvements d'inventaire, l'attribution des tâches, l'utilisation de la main-d'oeuvre et les performances de l'équipement dans des environnements d'entrepôt de plus en plus automatisés.

Les détaillants, les fabricants et les fournisseurs de logistique investissent dans des plates-formes WMS intelligentes pour soutenir la reconstitution prédictive, le slotting dynamique, le comptage automatisé des cycles et le positionnement des stocks axé sur la demande. Par exemple, DHL a identifié que l'automatisation des entrepôts et la robotique peuvent améliorer l'efficacité opérationnelle tout en aidant à résoudre les problèmes persistants de disponibilité de main-d'oeuvre dans toutes les opérations logistiques. Dans le domaine de la distribution pharmaceutique et des soins de santé, les plateformes WMS sont également utilisées pour le suivi des lots, la surveillance de la date d'expiration, la gestion de la chaîne du froid et les rapports de conformité.

De plus, le déploiement croissant de centres de micro-réalisation et de centres de distribution urbains augmente la demande de solutions WMS compactes à haut débit. Ces installations nécessitent des mises à jour rapides de l'inventaire et une orchestration automatisée des commandes pour soutenir les modèles de livraison du jour et du lendemain. L'intégration de jumelles numériques, d'analyse prédictive et de capteurs Internet des objets avec des systèmes de gestion des entrepôts devrait créer de nouvelles possibilités d'optimisation des entrepôts en temps réel dans les secteurs du commerce de détail, de la logistique, de la fabrication, des soins de santé et des biens de consommation.

Système européen de gestion des entrepôts Portée du marché

Le marché est segmenté en fonction de la composante, du déploiement, du type de niveau, de la fonction, du canal de distribution et de l'utilisateur final.

• Par composante

Sur la base de la composante, le marché des systèmes de gestion des entrepôts est segmenté en matériel, logiciels et services. En 2025, le segment des logiciels détenait la plus grande part du marché, soit environ 51,8 %, en raison du déploiement croissant de la gestion des stocks, de l'orchestration des commandes, de l'exécution des entrepôts et des plates-formes de suivi en temps réel dans les opérations logistiques et de détail. Les solutions logicielles sont privilégiées en raison de leur capacité à centraliser les données d'entrepôt, à améliorer la précision des stocks, à optimiser les itinéraires de sélection et à s'intégrer aux systèmes de gestion des ressources et des transports.

Le segment des services devrait enregistrer la croissance la plus rapide à un TCAC de 23,6 % entre 2026 et 2033, en raison de la demande croissante de services de mise en oeuvre, de personnalisation, d'intégration, de formation et de soutien géré. L'augmentation de la migration des anciens systèmes d'entrepôt vers les plates-formes infonuagiques et la nécessité d'améliorer continuellement le système accélèrent l'expansion du segment.

• Par déploiement

Sur la base du déploiement, le marché du système de gestion des entrepôts est segmenté en cloud et sur site. En 2025, le segment basé sur le cloud détenait la plus grande part de revenus du marché, soit environ 58,4%, en raison de son évolutivité, de la réduction des besoins en infrastructure, de l'accessibilité à distance et de la capacité de soutenir les opérations multi-entrepôts. Les systèmes basés sur le cloud sont de plus en plus adoptés par les détaillants, les fournisseurs de services logistiques tiers et les petites et moyennes entreprises qui recherchent un déploiement plus rapide et des modèles de tarification par abonnement.

Le segment sur site devrait enregistrer une croissance régulière de 2026 à 2033, soutenue par la demande des grandes entreprises qui exigent un contrôle accru de la sécurité des données, de la personnalisation et de l'intégration à l'infrastructure existante. Les industries qui manipulent des données opérationnelles sensibles, y compris les soins de santé, les produits chimiques et la fabrication à haute valeur ajoutée, continuent de déployer des systèmes sur site pour la gouvernance interne des données et les exigences de conformité.

• Par type de niveau

Sur la base du type de niveau, le marché du système de gestion des entrepôts est segmenté en avancé, intermédiaire et de base. Le segment avancé détenait la plus grande part du marché en 2025, soit environ 46,2 %, en raison de la demande croissante d'analyses fondées sur l'intelligence artificielle, de l'intégration de la robotique, de l'optimisation du travail, de la reconstitution prédictive et de la visibilité des stocks en temps réel. Les plates-formes WMS avancées sont largement utilisées par les grands opérateurs de commerce électronique, les fabricants et les fournisseurs de logistique qui gèrent des réseaux d'entrepôts complexes et à volume élevé.

Le segment intermédiaire devrait enregistrer la croissance la plus rapide à un TCAC de 22,9 %, de 2026 à 2033, en raison de l'adoption croissante parmi les entreprises de taille moyenne à la recherche de stocks configurables, de commandes et de capacités de contrôle des entrepôts. Ces solutions offrent un équilibre entre la fonctionnalité, le coût de déploiement et l'évolutivité, ce qui les rend adaptées aux organisations en transition des processus manuels ou de base de l'entrepôt.

• Par fonction

Sur la base de la fonction, le marché du système de gestion des entrepôts est segmenté en système de gestion du travail, analyse et optimisation, facturation et gestion du triage, intégration et maintenance des systèmes et services de conseil. En 2025, le segment de l'analyse et de l'optimisation détenait la plus grande part des revenus du marché, soit environ 31,6 %, en raison de la demande croissante de planification prédictive des stocks, de la surveillance de la performance des entrepôts, du créneau dynamique et de la reconstitution automatisée. Les outils d'analyse aident les opérateurs d'entrepôt à améliorer le débit, à réduire les stocks et à optimiser l'utilisation de la main-d'oeuvre dans les opérations de réalisation.

Le segment du système de gestion de la main-d'oeuvre devrait enregistrer la croissance la plus rapide à un TCAC de 24,1 %, de 2026 à 2033, en raison de l'augmentation des coûts de main-d'oeuvre, des pénuries de main-d'oeuvre et de la nécessité d'améliorer la productivité des employés. Les plates-formes de gestion du travail permettent aux organisations de suivre la performance des travailleurs, de répartir efficacement les tâches et de réduire les délais de cueillette et d'emballage dans les grands entrepôts.

• Par canal de distribution

Sur la base du canal de distribution, le marché du système de gestion des entrepôts est segmenté en ligne et hors ligne. En 2025, le segment en ligne détenait la plus grande part des revenus du marché, soit environ 63,7 %, en raison de la disponibilité croissante de plateformes WMS en nuage, d'abonnements directs aux fournisseurs et de canaux d'approvisionnement numériques. La distribution en ligne permet aux organisations d'évaluer les fonctionnalités du logiciel, d'accéder aux démonstrations à distance et de déployer des solutions d'entrepôt évolutives avec un temps de mise en œuvre réduit.

Le segment hors ligne devrait enregistrer une croissance régulière de 2026 à 2033, grâce à la demande de services de consultation directe, de mise en œuvre personnalisée et de services d'intégration de systèmes au niveau de l'entreprise. Les grands exploitants d'entrepôts continuent de s'appuyer sur des canaux hors ligne pour l'évaluation détaillée des besoins, l'installation du matériel et le soutien à long terme.

• Par utilisateur final

Sur la base de l'utilisateur final, le marché du système de gestion des entrepôts est segmenté en aliments et boissons, commerce électronique, automobile, logistique tierce, soins de santé, électricité et électronique, métaux et machines, produits chimiques, etc. En 2025, le segment du commerce électronique détenait la plus grande part des revenus du marché, soit environ 28,9 %, en raison de l'augmentation du volume des commandes en ligne, des attentes croissantes des consommateurs en matière de livraison le jour même et du besoin croissant d'une visibilité précise des stocks. Les sociétés de commerce électronique déploient des plates-formes WMS pour automatiser la cueillette, l'emballage, le traitement des retours et le suivi des commandes en temps réel dans les centres d'exécution à volume élevé.

Le segment logistique tiers devrait enregistrer la croissance la plus rapide à un TCAC de 24,8 % entre 2026 et 2033, en raison de l'externalisation croissante des activités d'entreposage et d'exécution par les détaillants, les fabricants et les sociétés de biens de consommation. Les fournisseurs de services logistiques tiers adoptent de plus en plus de plates-formes WMS pour gérer les stocks multiclients, améliorer l'exactitude de la facturation, optimiser la capacité des entrepôts et offrir une visibilité opérationnelle en temps réel aux clients.

Europe Warehouse Management System Marché Analyse régionale

Allemagne Système de gestion des entrepôts

L'Allemagne a dominé le marché européen du système de gestion des entrepôts avec la plus grande part des revenus d'environ 28,6 % en 2025, soutenue par sa solide base de production, une infrastructure logistique avancée et une forte concentration de producteurs d'automobiles, de machines, de produits chimiques et de biens industriels. Partout au pays, les entreprises investissent de plus en plus dans les systèmes de gestion des entrepôts afin de simplifier la gestion des stocks, de réduire les erreurs d'exécution et d'améliorer la coordination entre les installations de production, les centres de distribution et les réseaux de transport. L'intégration croissante de systèmes automatisés de stockage et de récupération, de robots mobiles autonomes et de plates-formes d'analyse des données renforce encore la demande de solutions avancées de gestion des entrepôts dans l'ensemble des opérations industrielles et commerciales allemandes.

Système de gestion des entrepôts au Royaume-Uni

Le marché du système de gestion des entrepôts du Royaume-Uni devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soit un TCAC d'environ 14,2 %, alimenté par l'expansion rapide du commerce électronique, l'augmentation de la demande de services de livraison le jour même et le lendemain, et le besoin croissant d'une exploitation efficace des entrepôts. Les détaillants, les fournisseurs de logistique et les sociétés de biens de consommation adoptent des systèmes de gestion des entrepôts en nuage pour améliorer la précision des stocks, accélérer le traitement des commandes et gérer les volumes croissants de commandes en ligne. En outre, l'expansion des réseaux logistiques tiers, l'augmentation des investissements dans les centres d'exécution intelligents et l'adoption croissante de technologies de cueillette et de tri automatisés devraient continuer à stimuler la croissance du marché au Royaume-Uni.

Europe Système de gestion des entrepôts Part de marché

L'industrie Europe Warehouse Management System est principalement dirigée par des entreprises bien établies, notamment:

• Körber AG (Allemagne)

• Groupe SSI SCHÄFER (Allemagne)

• Mecalux S.A. (Espagne)

• Consafe Logistics AB (Suède)

• Groupe Hardis (France)

• KNAP AG (Autriche)

• Swisslog Holding AG (Suisse)

• Jungheinrich AG (Allemagne)

• viastore SOFTWARE GmbH (Allemagne)

• Inconso AG (Allemagne)

• Groupe de partenaires Ehrhardt (Allemagne)

• Acteos SA (France)

• Groupe Generix SA (France)

• Mantis Informatique S.A. (Grèce)

• Entrepôt en cours AB (Suède)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.