Europe Water Detection Sensors Market

Taille du marché en milliards USD

TCAC :

%

USD

571.18 Million

USD

1,065.08 Million

2025

2033

USD

571.18 Million

USD

1,065.08 Million

2025

2033

| 2026 –2033 | |

| USD 571.18 Million | |

| USD 1,065.08 Million | |

| % | |

|

Segmentation du marché européen des capteurs de détection d'eau, par type de capteur (capteur de chlore résiduel, capteur de pH, capteur de COT, capteur de potentiel d'oxydoréduction, capteur de conductivité et autres), taille (inférieure à 38 mm et supérieure à 38 mm), poids (inférieur à 60 g et supérieur à 60 g), portée (inférieure à 76 m et supérieure à 76 m), plage de tension (inférieure à 15 V CC, de 15 à 25 V CC et supérieure à 25 V CC), application (détection des constituants de l'eau [concentrations chimiques, matières solides] et mesure de paramètres indirects), connectivité (sans fil et filaire), utilisation finale (industrielle, eau potable, eaux souterraines, aquaculture, eaux usées et autres) - Tendances du secteur et prévisions jusqu'en 2033

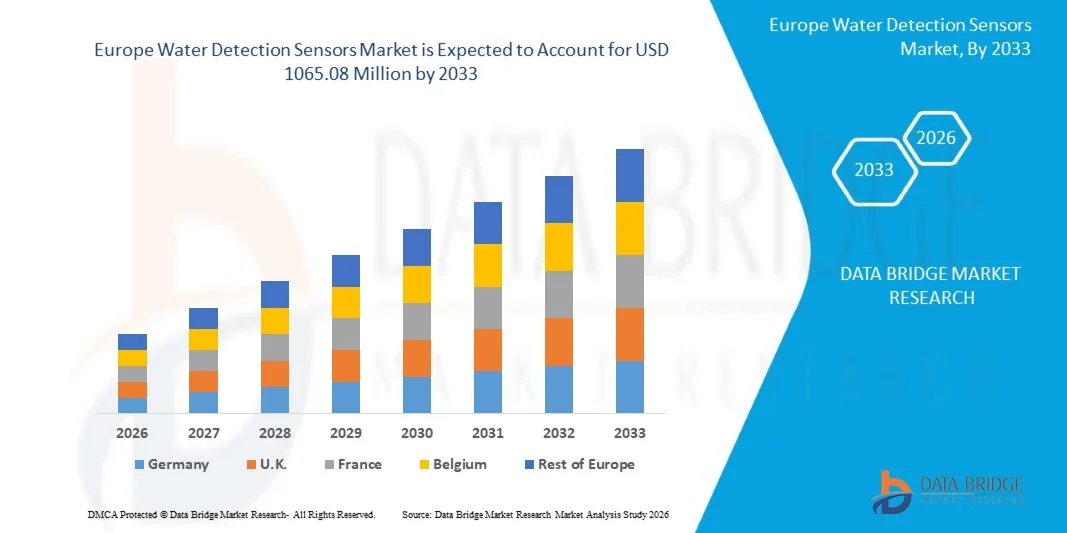

Taille du marché européen des capteurs de détection d'eau

- Le marché européen des capteurs de détection d'eau était évalué à 571,18 millions de dollars en 2025 et devrait atteindre 1 065,08 millions de dollars d'ici 2033 , avec un TCAC de 8,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de détection automatisée des fuites dans les secteurs industriel, commercial et résidentiel.

- L'adoption croissante de capteurs intelligents compatibles avec l'Internet des objets pour la surveillance et la gestion de l'eau stimule l'expansion du marché.

Analyse du marché européen des capteurs de détection d'eau

- Le marché connaît des progrès technologiques rapides, notamment avec des capteurs sans fil, intelligents et multiparamètres pour la détection précise des fuites d'eau et du niveau d'eau.

- L'intégration croissante de capteurs de détection d'eau dans les bâtiments intelligents, les usines industrielles et les réseaux d'eau municipaux améliore l'efficacité opérationnelle et réduit les coûts de maintenance.

- L'Allemagne a dominé le marché des capteurs de détection d'eau avec la plus grande part de revenus en 2025, grâce à des réglementations strictes en matière de sécurité industrielle, à l'adoption croissante des technologies de bâtiments intelligents et à une sensibilisation accrue à la conservation de l'eau.

- Le Royaume-Uni devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé du marché européen des capteurs de détection d'eau, en raison de la multiplication des initiatives gouvernementales en faveur de la conservation de l'eau, de la demande croissante de solutions de détection de fuites en temps réel et de l'adoption de systèmes intelligents de gestion de l'eau basés sur l'Internet des objets (IoT) dans les secteurs industriels et commerciaux.

- Le segment des capteurs de chlore résiduel a représenté la plus grande part de revenus du marché en 2025, grâce à son utilisation généralisée pour la surveillance de la qualité de l'eau dans les applications industrielles et de traitement de l'eau potable. Ces capteurs fournissent des mesures précises et en temps réel des niveaux de chlore, garantissant ainsi la sécurité de l'eau, la conformité réglementaire et l'efficacité opérationnelle.

Portée du rapport et segmentation du marché européen des capteurs de détection d'eau

|

Attributs |

Capteurs de détection d'eau en Europe : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

• Adoption de capteurs de détection d'eau connectés à l'Internet des objets (IoT) |

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché européen des capteurs de détection d'eau

« L’essor des systèmes intelligents et en temps réel de détection de l’eau »

L'adoption croissante de capteurs intelligents de détection d'eau transforme la gestion de l'eau en permettant une surveillance en temps réel et la détection des fuites. Ces capteurs permettent d'identifier immédiatement les infiltrations d'eau ou les fuites de canalisations, réduisant ainsi les pertes d'exploitation et prévenant les dommages matériels. L'intégration aux plateformes IoT permet des alertes automatisées et une maintenance prédictive, minimisant davantage les temps d'arrêt et les réparations coûteuses. L'analyse avancée fournit des informations exploitables pour l'optimisation de la consommation d'eau et la préservation des ressources.

La demande croissante de détection rapide et précise dans les secteurs industriel, commercial et résidentiel accélère l'adoption des capteurs connectés et des systèmes d'alerte automatisés. Ces solutions sont particulièrement efficaces pour les infrastructures critiques, où une détection précoce permet d'éviter les arrêts de production coûteux et les dégâts des eaux. Les capteurs intelligents prennent également en charge la surveillance à distance via des applications mobiles et cloud, permettant ainsi aux opérateurs de gérer efficacement plusieurs sites. Les données collectées peuvent être utilisées pour l'établissement de rapports de conformité et la planification de la maintenance prédictive.

L'accessibilité, la facilité de déploiement et l'évolutivité des capteurs modernes de détection d'eau les rendent attractifs pour une utilisation à grande échelle. Les opérateurs bénéficient d'une surveillance continue sans inspection manuelle intensive, ce qui améliore la maintenance préventive et l'efficacité opérationnelle. La conception modulaire des capteurs permet une installation flexible dans les infrastructures nouvelles et existantes, réduisant ainsi les coûts de rénovation. Ces solutions conviennent aussi bien aux installations industrielles à grande échelle qu'aux applications commerciales ou résidentielles de plus petite envergure, élargissant ainsi le marché.

Par exemple, en 2023, plusieurs bâtiments commerciaux ont intégré des capteurs d'eau intelligents à leurs systèmes de gestion technique, permettant ainsi la détection précoce des fuites, la réduction du gaspillage d'eau et la diminution des coûts de maintenance. Les notifications automatisées ont permis aux équipes de maintenance d'intervenir immédiatement, évitant ainsi des dégâts importants. La mise en place de ces capteurs a également contribué à réduire les primes d'assurance et à améliorer la performance environnementale globale des bâtiments.

Bien que les systèmes de détection intelligents améliorent la gestion de l'eau et réduisent les pertes, leur efficacité repose sur une innovation continue, leur intégration aux systèmes du bâtiment et leur facilité de maintenance. Les fabricants doivent privilégier des solutions robustes, évolutives et économiques pour tirer pleinement parti de la demande croissante du marché. L'interopérabilité accrue avec les autres systèmes d'automatisation du bâtiment et l'analyse de données basée sur l'IA renforceront l'efficacité opérationnelle et réduiront les fausses alarmes.

Dynamique du marché européen des capteurs de détection d'eau

Conducteur

« Renforcer les efforts de conservation de l’eau et mettre l’accent sur la sécurité des infrastructures »

La multiplication des préoccupations liées à la rareté de l'eau et à la nécessité d'une gestion efficace de cette ressource favorise l'adoption de capteurs de détection d'eau de pointe. Ces systèmes permettent de détecter les fuites, de prévenir les pertes d'eau et de soutenir les initiatives de développement durable. Ils jouent également un rôle essentiel dans la réduction de l'impact environnemental et la promotion d'une gestion responsable des ressources dans les secteurs commercial et industriel. Les vastes campagnes de sensibilisation à la conservation de l'eau encouragent par ailleurs leur adoption.

L’augmentation des investissements dans les infrastructures de bâtiments intelligents et les systèmes de surveillance automatisés stimule la demande en capteurs d’eau connectés, intégrables aux plateformes de gestion des bâtiments. Cette intégration permet la mise en place de tableaux de bord en temps réel, d’alertes à distance et d’une maintenance prédictive, garantissant ainsi la continuité des opérations. Les entreprises s’appuient de plus en plus sur l’analyse de données dans le cloud pour optimiser leur consommation d’eau et réduire leurs coûts d’exploitation, tout en respectant les exigences réglementaires.

Les opérateurs industriels et commerciaux accordent une priorité croissante à la prévention des dégâts d'eau afin d'éviter des réparations coûteuses, des arrêts de production et des sanctions réglementaires, ce qui accélère le déploiement des technologies de détection intelligentes. La capacité de surveiller en continu les points critiques et d'anticiper les défaillances potentielles contribue à minimiser les risques opérationnels. Les capteurs d'eau sont désormais intégrés à des stratégies de gestion des installations plus globales afin de garantir la durabilité, la sécurité et la conformité réglementaire.

Par exemple, en 2023, plusieurs sites de production ont mis en œuvre des capteurs de détection d'eau connectés à l'Internet des objets (IoT), réduisant ainsi les perturbations opérationnelles liées à l'eau et améliorant l'efficacité des ressources. Ces déploiements ont également permis la planification de la maintenance prédictive, évitant des réparations d'urgence coûteuses. De plus, les entreprises ont constaté une amélioration de leurs indicateurs clés de performance opérationnels, tels que la réduction des pertes d'eau, l'allongement de la durée de vie des équipements et la diminution des temps d'arrêt de production.

Si la sensibilisation croissante et l'adoption technologique stimulent la croissance du marché, la fiabilité des capteurs, les capacités d'intégration et l'évolutivité du système demeurent essentielles à une expansion durable. L'amélioration continue de la précision des capteurs, de la connectivité sans fil et de l'analyse des données par l'IA est indispensable pour optimiser le retour sur investissement. Un support après-vente performant et des interfaces conviviales sont également essentiels pour maintenir un taux d'adoption élevé.

Retenue/Défi

« Coûts élevés et exigences de maintenance des systèmes avancés de détection d'eau »

Le coût initial élevé des capteurs de détection d'eau avancés, notamment des systèmes connectés ou de surveillance en temps réel, freine leur adoption par les petites structures et les particuliers. Les coûts de mise en œuvre, incluant l'installation, les licences logicielles et l'étalonnage des capteurs, peuvent être prohibitifs. Les petits exploitants peuvent donc reporter leur adoption jusqu'à ce que les coûts diminuent ou que les solutions intégrées deviennent plus abordables.

Les exigences de maintenance et d'étalonnage des capteurs sophistiqués peuvent accroître la complexité opérationnelle et les coûts, réduisant ainsi leur accessibilité globale. Ces capteurs nécessitent des tests périodiques, des mises à jour du micrologiciel et parfois le remplacement de pièces pour maintenir leur précision. Le besoin de personnel qualifié pour gérer ces processus engendre des coûts opérationnels supplémentaires, freinant leur adoption dans les environnements aux ressources limitées.

Les difficultés d'intégration avec les systèmes de gestion de bâtiments ou industriels existants peuvent retarder le déploiement et réduire l'efficacité opérationnelle. Les problèmes de compatibilité avec les systèmes existants ou les plateformes tierces peuvent nécessiter des investissements supplémentaires dans des intergiciels ou une intégration personnalisée. Garantir une interopérabilité fluide tout en maintenant la sécurité du système demeure un défi pour de nombreux opérateurs.

Par exemple, en 2023, plusieurs petits exploitants commerciaux ont reporté l'installation de capteurs en raison des coûts élevés des équipements et de leur intégration, soulignant ainsi l'accessibilité financière comme un obstacle majeur. Dans certains cas, ce report a entraîné une augmentation des dégâts des eaux, illustrant le compromis entre coût et réduction des risques. Les entreprises ont insisté sur la nécessité de solutions modulaires et faciles à installer pour surmonter ces difficultés.

• Si l'innovation technologique continue d'améliorer les capacités des capteurs, il est essentiel d'optimiser les coûts, de simplifier la maintenance et d'assurer une intégration système transparente pour exploiter pleinement le potentiel du marché. Les fabricants qui privilégient les solutions prêtes à l'emploi, les modèles de tarification par abonnement et la maintenance prédictive basée sur l'IA devraient connaître une adoption plus rapide et une pénétration de marché plus importante.

Étendue du marché européen des capteurs de détection d'eau

Le marché est segmenté en fonction du type de capteur, de sa taille, de son poids, de la gamme d'appareils, de la plage de tension, de sa finalité, de sa connectivité et de son utilisation finale.

• Par type de capteur

Le marché européen des capteurs de détection de l'eau est segmenté selon le type de capteur : capteurs de chlore résiduel, capteurs de pH, capteurs de COT, capteurs de potentiel d'oxydoréduction (ORP), capteurs de conductivité et autres. Le segment des capteurs de chlore résiduel détenait la plus grande part de revenus en 2025, grâce à son utilisation répandue pour la surveillance de la qualité de l'eau dans les applications industrielles et de traitement de l'eau potable. Ces capteurs fournissent des mesures précises et en temps réel des niveaux de chlore, garantissant ainsi la sécurité de l'eau, la conformité réglementaire et l'efficacité opérationnelle.

Le segment des capteurs de pH devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son rôle essentiel dans le maintien de l'équilibre chimique et la prévention de la corrosion des réseaux d'eau. Les capteurs de pH sont de plus en plus intégrés aux systèmes de surveillance connectés (IoT), permettant ainsi des alertes en temps réel et une gestion à distance. Leur format compact et leur facilité d'installation les rendent adaptés à diverses applications industrielles et municipales liées à l'eau, favorisant ainsi des pratiques de gestion durable de cette ressource.

• Par taille

Le marché européen des capteurs de détection d'eau est segmenté en fonction de leur taille : moins de 38 mm et plus de 38 mm. Le segment des capteurs de moins de 38 mm détenait la plus grande part de chiffre d'affaires en 2025, grâce à la demande de capteurs compacts et peu encombrants, faciles à installer dans les canalisations étroites et les réseaux d'eau confinés. Les capteurs de petite taille sont de plus en plus privilégiés pour les installations modulaires et les dispositifs de détection portables.

Le segment des capteurs de plus de 38 mm devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son adéquation aux systèmes d'eau industriels à haut débit et aux grandes stations d'épuration, où durabilité et robustesse sont essentielles. Les capteurs de plus grande taille offrent une stabilité de mesure accrue et une durée de vie opérationnelle plus longue, ce qui les rend idéaux pour les applications de surveillance continue.

• Au poids

Le marché européen des capteurs de détection d'eau est segmenté, selon leur poids, en deux catégories : moins de 60 g et plus de 60 g. Le segment des capteurs de moins de 60 g représentait la plus grande part de revenus en 2025, grâce à l'adoption croissante de capteurs d'eau légers et portables, faciles à manipuler et à installer. Ces capteurs sont particulièrement adaptés aux inspections sur le terrain, aux analyses mobiles de la qualité de l'eau et à la surveillance à distance.

Le segment des capteurs de plus de 60 g devrait enregistrer la croissance la plus rapide entre 2026 et 2033, portée par la demande de capteurs industriels robustes offrant une durabilité et une résistance accrues aux conditions d'utilisation difficiles. Ces capteurs sont largement utilisés dans le traitement des eaux usées et les systèmes d'aquaculture à grande échelle, où la robustesse est essentielle.

• Par gamme d'appareils

En fonction de la portée des appareils, le marché européen des capteurs de détection d'eau est segmenté en deux catégories : moins de 76 mètres (250 pieds) et plus de 76 mètres (250 pieds). Le segment des capteurs de moins de 76 mètres (250 pieds) représentait la plus grande part de revenus en 2025, grâce à son adéquation à la surveillance localisée de l'eau dans les environnements résidentiels, industriels et municipaux. Les capteurs à courte portée permettent une surveillance précise des petits systèmes et réduisent la latence de la collecte des données.

Le segment des capteurs de plus de 76 mètres (250 pieds) devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à ses applications dans les grands réseaux de distribution et les installations industrielles. Ces capteurs longue portée permettent une surveillance centralisée et une intégration aux systèmes SCADA, assurant ainsi des alertes en temps réel et une maintenance préventive sur l'ensemble des réseaux d'eau.

• Par plage de tension

En fonction de la plage de tension, le marché européen des capteurs de détection d'eau est segmenté en trois catégories : moins de 15 V CC, de 15 à 25 V CC et plus de 25 V CC. Le segment « moins de 15 V CC » détenait la plus grande part de marché en 2025, grâce à sa faible consommation d'énergie et à sa compatibilité avec les appareils de détection d'eau portables et alimentés par batterie. Les capteurs à faible consommation d'énergie sont de plus en plus privilégiés dans les systèmes de surveillance durable de l'eau.

Le segment des capteurs 15 V CC à 25 V CC devrait connaître la croissance la plus rapide entre 2026 et 2033 grâce à son équilibre entre efficacité énergétique et performances. Ces capteurs sont largement utilisés dans les applications industrielles où la stabilité de la tension est essentielle à la précision des mesures.

• Par but

Selon leur finalité, les capteurs de détection dans l'eau sont segmentés en deux catégories : la détection des constituants de l'eau (concentrations chimiques, matières solides) et la mesure de paramètres indirects. Le segment des constituants de l'eau représentait la plus grande part de revenus en 2025, porté par le renforcement des exigences réglementaires et la nécessité d'une surveillance précise des contaminants de l'eau. Ces capteurs permettent la détection en temps réel des concentrations de produits chimiques, de matières solides et de polluants.

Le segment des indicateurs indirects devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande de solutions de surveillance indirecte permettant d'estimer les paramètres de qualité de l'eau à l'aide d'indicateurs indirects. La mesure indirecte permet une évaluation rapide et économique des systèmes d'eau, réduisant ainsi le besoin d'analyses fréquentes en laboratoire.

• Par connectivité

En fonction de leur connectivité, le marché européen des capteurs de détection d'eau se divise en deux segments : les capteurs sans fil et les capteurs filaires. Le segment filaire détenait la plus grande part de revenus en 2025, grâce à sa fiabilité, la stabilité de sa transmission de données et son intégration aisée aux réseaux de surveillance de l'eau existants. Les capteurs filaires sont largement utilisés dans les installations industrielles, les stations d'épuration et les grands réseaux municipaux.

Le segment sans fil devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des systèmes de surveillance de l'eau basés sur l'Internet des objets (IoT). La connectivité sans fil permet une surveillance à distance, réduit les coûts d'installation et offre une grande flexibilité pour la modernisation des canalisations et des réseaux d'eau existants.

• Par utilisation finale

Selon l'utilisation finale, le marché européen des capteurs de détection d'eau se segmente en plusieurs applications : industrie, eau potable, eaux souterraines, aquaculture, eaux usées et autres. Le segment industriel a généré la plus grande part de revenus en 2025, en raison du besoin crucial de détection des fuites et de contrôle de la qualité dans les usines de fabrication, les industries agroalimentaires et chimiques. Les applications industrielles exigent une surveillance continue et précise afin de prévenir les pertes d'exploitation et de garantir la conformité aux réglementations environnementales.

Le secteur de l'eau potable devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de l'attention accrue portée à la santé publique, à la sécurité et aux exigences réglementaires en matière d'eau potable. Les capteurs installés dans les réseaux de distribution d'eau potable permettent une surveillance en temps réel des paramètres chimiques et microbiologiques, garantissant ainsi le respect des normes de qualité et réduisant les risques de contamination.

Analyse régionale du marché européen des capteurs de détection d'eau

• En 2025, l'Allemagne dominait le marché des capteurs de détection d'eau avec la plus grande part de revenus, grâce à des réglementations strictes en matière de sécurité industrielle, à l'adoption croissante des technologies de bâtiments intelligents et à une sensibilisation accrue à la conservation de l'eau.

• Les opérateurs accordent une grande importance à la surveillance en temps réel, à la détection précoce des fuites et à l'intégration transparente avec les systèmes de gestion des bâtiments et d'automatisation industrielle.

• Cette adoption généralisée est également soutenue par l'innovation technologique, les initiatives de développement durable et l'augmentation des investissements dans les solutions de maintenance prédictive, ce qui fait des capteurs de détection d'eau un élément essentiel pour les applications industrielles et commerciales.

Analyse du marché britannique des capteurs de détection d'eau

Le marché britannique des capteurs de détection de fuites d'eau devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante d'infrastructures intelligentes, de détection proactive des fuites et de gestion efficace de l'eau. Les installations déploient de plus en plus de capteurs connectés pour une détection précoce, une efficacité opérationnelle accrue et le respect des normes de sécurité. Cette adoption est également encouragée par les initiatives gouvernementales en faveur d'une utilisation durable de l'eau et par l'intégration des capteurs aux plateformes de surveillance en temps réel.

Part de marché des capteurs de détection d'eau en Europe

Le secteur européen des capteurs de détection d'eau est principalement dominé par des entreprises bien établies, notamment :

- Endress+Hauser (Suisse)

- Hach Lange GmbH (Allemagne)

- Vega Grieshaber KG (Allemagne)

- Siemens AG (Allemagne)

- ABB Ltd. (Suisse)

- Schneider Electric SE (France)

- Groupe Krohne (Allemagne)

- Xylem Inc. (Allemagne)

- S::can Messtechnik GmbH (Autriche)

- Itron, Inc. (France)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.