Europe Waterproofing Membrane Market

Taille du marché en milliards USD

TCAC :

%

USD

27.10 Billion

USD

46.74 Billion

2025

2033

USD

27.10 Billion

USD

46.74 Billion

2025

2033

| 2026 –2033 | |

| USD 27.10 Billion | |

| USD 46.74 Billion | |

| % | |

|

Segmentation du marché européen des membranes d'étanchéité par type (étanchéité cimentaire, époxy, bitumineuse, EPDM, PEHD, PVC, polymère, adjuvant, Hypalon, membrane de bitume modifié, membrane de polyuréthane, autres), produit (membranes liquides, membranes en feuilles), construction (rénovation, construction neuve), type de pose (application au chalumeau, soudage à l'air chaud, feuilles auto-adhésives appliquées à froid, application au pinceau/rouleau, projection, injection/cristalline, BIM, autres), application (toitures et murs, structures de bâtiments, gestion des déchets et de l'eau, applications minières, revêtements de tunnels, ponts et autoroutes, autres), canal de distribution (direct, indirect) - Tendances du secteur et prévisions jusqu'en 2033

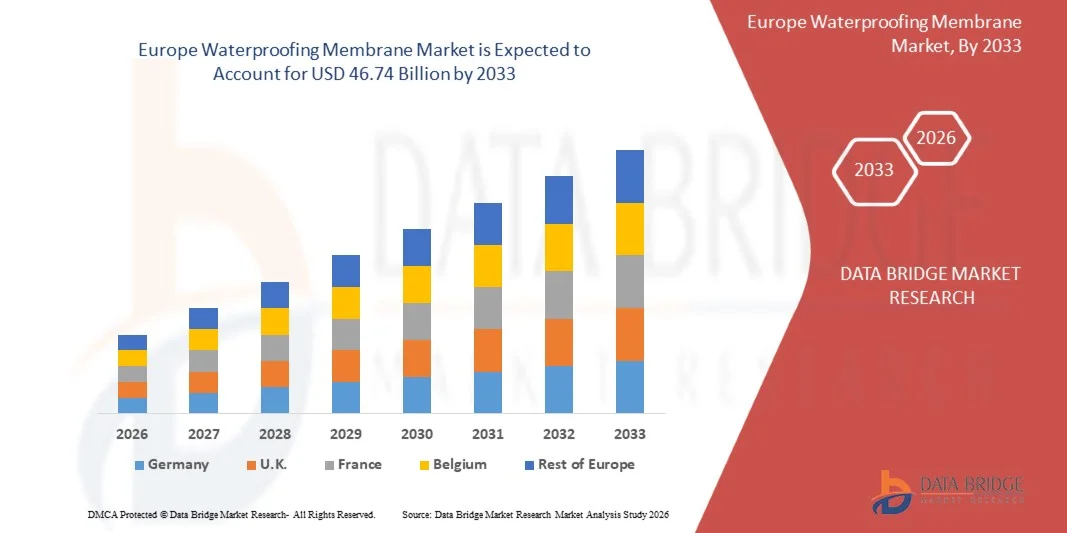

Taille du marché européen des membranes d'étanchéité

- Le marché européen des membranes d'étanchéité était évalué à 27,10 milliards de dollars en 2025 et devrait atteindre 46,74 milliards de dollars d'ici 2033 , avec un TCAC de 7,4 % au cours de la période de prévision.

- La membrane d'étanchéité est une couche de matériau imperméable, comme du bitume, un polymère ou autre, appliquée sur une surface pour prévenir les infiltrations d'eau et les dégâts. Elle offre une protection précieuse contre la condensation et les intempéries.

Analyse du marché européen des membranes d'étanchéité

- Le marché européen des membranes d'étanchéité représente un segment essentiel du secteur mondial de la construction et des infrastructures. Elles trouvent des applications dans les bâtiments résidentiels, les structures commerciales, les installations industrielles, les tunnels, les ponts, les décharges et les ouvrages de retenue d'eau. Les membranes d'étanchéité sont conçues pour empêcher les infiltrations d'eau, améliorer la durabilité des structures et protéger les biens contre la dégradation liée à l'humidité.

- La croissance du marché est alimentée par l'urbanisation rapide, l'augmentation des investissements dans les infrastructures et une prise de conscience accrue de l'importance de la protection à long terme des bâtiments. Des normes de construction plus strictes, la variabilité des précipitations induite par les changements climatiques et la nécessité de prolonger la durée de vie des infrastructures vieillissantes accélèrent l'adoption de solutions d'étanchéité avancées dans les projets de construction neuve et de rénovation.

- Le secteur du bâtiment et de la construction devrait rester le principal segment d'utilisation finale sur le marché européen des membranes d'étanchéité, soutenu par une forte demande pour les toitures, les sous-sols, les fondations et les zones humides. Les promoteurs et les propriétaires immobiliers bénéficient de la capacité des membranes à réduire les coûts de maintenance, à prévenir les dommages structurels et à améliorer la performance globale des bâtiments.

- L'Allemagne domine le marché avec une part de 15,52 % en 2026, grâce à la rénovation des bâtiments anciens, à des réglementations strictes en matière d'efficacité énergétique et à l'adoption généralisée de systèmes d'étanchéité haute performance. Des pays comme l'Allemagne devraient être en tête en termes de valeur marchande, tandis que les marchés d'Europe de l'Est devraient connaître une croissance plus rapide grâce au développement des infrastructures et aux programmes d'investissement public.

- Le segment des membranes d'étanchéité bitumineuses devrait détenir la plus grande part de marché (21,69 %) d'ici 2026 grâce à son rapport coût-efficacité, ses performances éprouvées, sa facilité d'installation et sa large disponibilité. Ces membranes sont largement utilisées pour les toitures, les fondations et les ouvrages souterrains, ce qui en fait un choix privilégié pour les applications résidentielles, commerciales et industrielles.

Portée du rapport et segmentation du marché européen des membranes d'étanchéité

|

Attributs |

Marché européen des membranes d'étanchéité : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché européen des membranes d'étanchéité

« L’accent mis par divers gouvernements sur la conservation de l’eau et le traitement des eaux usées »

- La gestion des déchets et des eaux usées représente un défi majeur pour le gouvernement face aux pénuries d'eau et aux problèmes d'approvisionnement en eau dans les zones urbaines. Les eaux usées, si elles ne sont pas correctement traitées, constituent la principale source de pollution de l'eau.

- Depuis la mise en place du traitement des eaux usées, la qualité des rivières, des lacs et des mers européennes s'est considérablement améliorée. Les pays de l'Union européenne ont mis en place des systèmes de collecte et des stations d'épuration grâce à des financements européens. Le taux de conformité à la directive est élevé dans toute l'Union européenne : 98 % des eaux usées sont collectées et 92 % sont traitées de manière satisfaisante.

Par exemple,

- En février 2022, Design Build Network a annoncé le lancement du projet de station d'épuration d'Osijek, d'un montant de 95 millions de dollars américains. Ce projet prévoit la construction d'une station d'épuration d'une capacité de 40 000 mètres cubes d'eau par jour, destinée à desservir 170 000 habitants d'Osijek, en Croatie. Les travaux, entamés en 2021, devraient s'achever en 2024. L'objectif de ce projet est d'améliorer la qualité de l'eau à Osijek et de préserver la santé de la population, actuellement confrontée à des problèmes sanitaires liés à la consommation d'eau insalubre.

- Avec l'implication et l'intérêt des pouvoirs publics pour la création et le maintien d'un environnement durable et pour faire de notre planète un endroit plus vert, le traitement des eaux usées est l'un des axes prioritaires pour atteindre cet objectif.

Dynamique du marché européen des membranes d'étanchéité

Conducteur

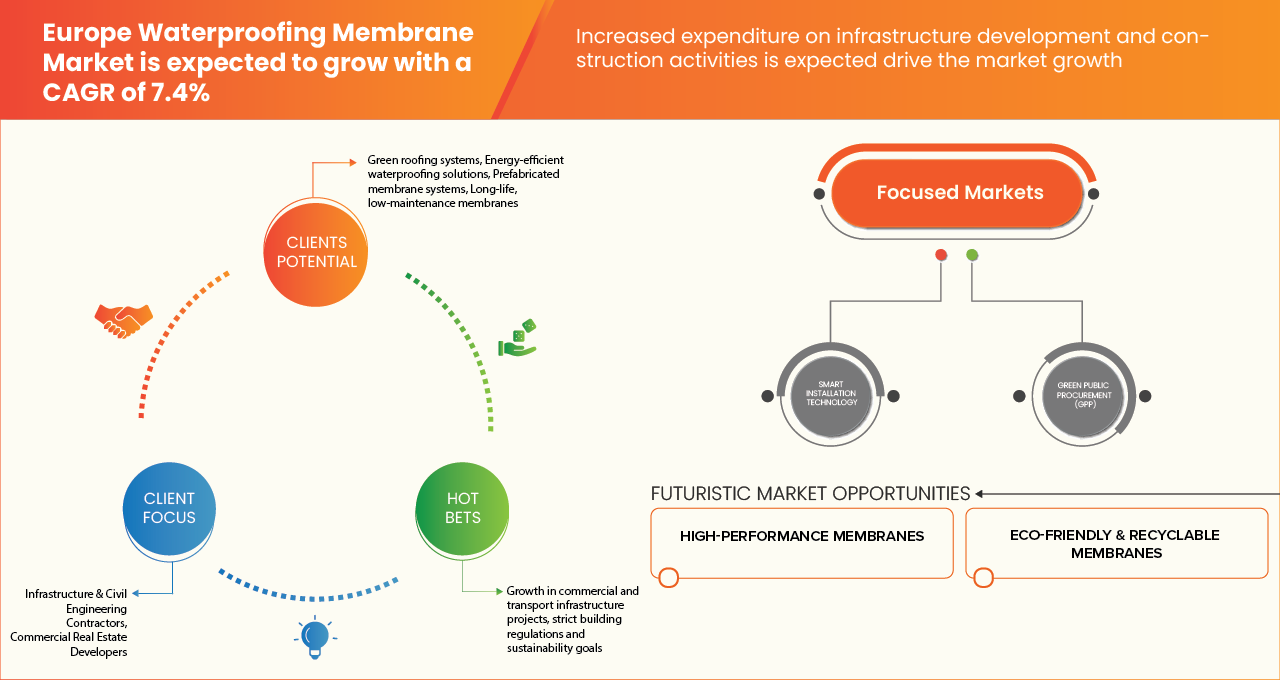

« Augmentation des dépenses consacrées au développement des infrastructures et aux activités de construction »

- Les infrastructures et les bâtiments sont les principaux éléments qui soutiennent la civilisation humaine moderne, caractérisée par une urbanisation rapide et une amélioration du niveau de vie des individus. L'exode rural massif engendre une demande accrue en infrastructures et bâtiments de qualité.

- L'augmentation des dépenses d'infrastructure engendre une forte demande en matière de développement des infrastructures, tant dans le secteur privé que public. Le besoin en matériaux performants, résistants, durables et polyvalents, et donc en membranes d'étanchéité, s'accroît pour le développement des infrastructures.

Par exemple,

- En septembre 2020, Kyrpton Chemicals a lancé sa nouvelle membrane d'étanchéité IMPERMAX B 1K, composée d'un seul composant de résine polyuréthane-bitume. Grâce à sa thixotropie et à ses excellentes propriétés mécaniques, elle est spécialement conçue pour la réalisation de détails et de finitions complexes dans les projets d'étanchéité des bâtiments et des infrastructures.

- En mars 2025, selon Global Construction Review, la Banque européenne d'investissement (BEI) a engagé 2 milliards d'euros (2,25 milliards de dollars) dans le cadre du mécanisme de 50 milliards d'euros (56,34 milliards de dollars) de l'UE pour l'Ukraine (2024-2027) afin de soutenir la reconstruction du pays grâce à des projets d'infrastructures clés dans les secteurs de l'énergie, des transports, du logement, de l'eau et des services sociaux. Cet effort de reconstruction à grande échelle devrait stimuler la demande de matériaux de construction en Europe, les solutions d'étanchéité étant essentielles pour protéger et prolonger la durée de vie des infrastructures critiques telles que les routes, les bâtiments et les réseaux de distribution d'énergie.

- Par ailleurs, l'imperméabilisation connaît actuellement un essor considérable dans le secteur de la construction, car on attend des bâtiments une plus grande durabilité. Des mesures d'imperméabilisation importantes sont mises en œuvre dès la construction afin de contrôler l'humidité à l'intérieur du bâtiment. Toutefois, l'imperméabilisation peut également être réalisée après la construction ou dans le cadre de travaux d'amélioration ou de rénovation.

Opportunité

« Intérêt croissant pour les matériaux écologiques et novateurs dans les membranes d’étanchéité »

- Une nouvelle étude révèle que les consommateurs, tant dans les pays développés que dans les pays en développement, privilégient de plus en plus les produits durables et écologiques. Selon un sondage, 66 % des personnes interrogées, et 77 % des millennials, prennent en compte le développement durable lors de leurs achats.

- La demande croissante de produits écologiques et le lancement de nouveaux produits à base de matériaux avancés devraient attirer davantage de clients sur le marché. Ceci devrait offrir aux acteurs de ce secteur l'opportunité d'accroître leurs investissements en R&D pour développer de nouveaux produits, de croître et d'augmenter leur chiffre d'affaires global au cours des prochaines périodes de prévision. Cette montée en puissance des membranes d'étanchéité écologiques et innovantes devrait créer de nouvelles opportunités pour le marché.

Par exemple,

- Selon Alchimica Building Chemicals Ltd, l'étanchéité durable joue un rôle crucial pour garantir des constructions durables, économes en énergie et respectueuses de l'environnement. Le secteur se tourne de plus en plus vers des alternatives sans solvant et à faible teneur en COV qui non seulement minimisent l'impact environnemental, mais offrent également des performances élevées. Ces innovations en matière de solutions d'étanchéité améliorent la durée de vie des bâtiments et leur efficacité énergétique, tout en réduisant leur empreinte carbone, répondant ainsi à la demande croissante de matériaux écologiques sur le marché. Face à la priorité accordée au développement durable par les entreprises de construction, le marché observe une adoption accrue des produits à faible teneur en COV et sans solvant.

- In March 2022, according to the article published by Building and Facilities News, Ecofin PU is a sustainable, durable, and eco-friendly waterproofing solution designed for various applications, including flat roofs and walkway decks. With a lifespan of over 25 years and BBA accreditation, Ecofin PU offers cost-effective, high-performance weatherproofing produced under strict quality control standards. This product, benefiting from moisture-triggered curing and extended warranties for approved installers, underscores the growing interest in eco-friendly, long-lasting materials in the waterproofing sector. As demand for sustainable construction increases, Ecofin PU aligns with the market’s shift towards innovative, environmentally-conscious solutions, presenting an opportunity for market growth

The growing shift towards sustainability and eco-friendly products, particularly among younger generations, is significantly influencing the Europe Waterproofing Membrane Market. Technological advancements have led to the development of innovative, eco-friendly waterproofing materials that prioritize environmental safety and health, offering non-toxic and low-impact solutions.

Restraint/Challenge

“Potential Health and Environmental Issues”

- Waterproofing protects land and properties from the impact of water and exciting liquid environments. Waterproofing membranes are made from materials such as polymers, bitumen imbitions and tars, which are ecologically unsafe and cause insignificant damage to the environment and significant health issues to the people.

- Waterproofing membrane products contain harmful chemicals that can be harmful to the soil and groundwater and are potentially poison to plants, animals and people. Long exposure to this product may cause some health issues and symptoms like skin irritation, headaches, nausea, vomiting, and dizziness. In severe cases, long exposure to these chemicals can lead to organ damage and even death.

For instance,

- In January 2022, a study by Guardian News & Media Limited revealed that nearly 75% of water- or stain-resistant consumer products contain toxic PFAS chemicals, which are linked to serious health risks such as cancer, birth defects, and liver disease. The presence of these harmful substances in waterproofing membranes is raising significant health and environmental concerns across Europe, leading to heightened regulatory scrutiny and growing consumer resistance. This shift may restrain market growth by compelling manufacturers to invest in safer alternatives, thereby increasing R&D costs and limiting the use of conventional chemical-based solutions

Waterproofing membranes play a vital role in protecting infrastructure from water damage, their composition poses serious environmental and health risks. The use of hazardous chemicals such as bitumen, naphthenic oils, and synthetic polymers not only contaminates soil and groundwater but also endangers human and animal health through prolonged exposure

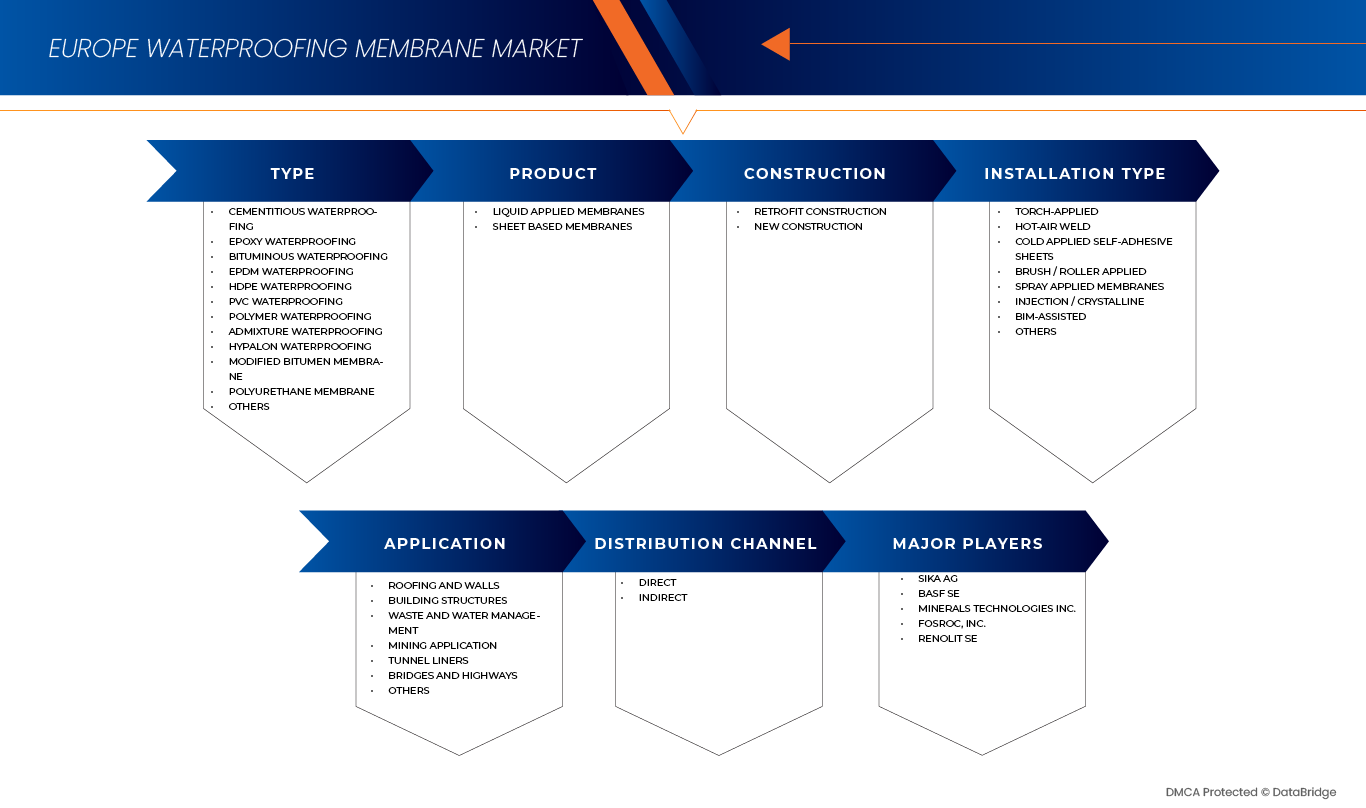

Europe Waterproofing Membrane Market Scope

The Europe Waterproofing Membrane Market is segmented into six notable segments based on type, product, construction, installation type, application, distribution channel

• By Type

On the basis of type, the Europe Waterproofing Membrane Market is segmented into Cementitious Waterproofing, Epoxy Waterproofing, Bituminous Waterproofing, EPDM Waterproofing, HDPE Waterproofing, PVC Waterproofing, Polymer Waterproofing, Admixture Waterproofing, Hypalon Waterproofing, Modified Bitumen Membrane, Polyurethane Membrane, Others. In 2026, Bituminous Waterproofing segment is expected to dominate the market share 21.69% Europe Waterproofing Membrane Market because of its unique properties, such as high resistance to weathering and aging. It increases product viability in terms of flexibility at low temperatures, high UV resistance properties, and improved flow resistance at high temperatures.

Polyurethane Membrane and it is anticipated to show the fastest growth during the forecast period. Polyurethane membranes are gaining traction in Europe due to their superior flexibility, crack-bridging ability, and strong adhesion to complex substrates. Their suitability for roofs, balconies, and parking decks, combined with long service life, supports increasing adoption in refurbishment and new construction.

• By product

On the basis of Product, the Europe Waterproofing Membrane Market is segmented into Liquid Applied Membranes, Sheet Based Membranes. In 2026, liquid-applied membranes segment is expected to dominate the market share 58.90% and it is anticipated to show the fastest growth during the forecast periodEurope Waterproofing Membrane Market due to growing awareness of the advantages of the product, such as cost-effectiveness and ease of installation.

• By Installation Type

On the basis of Installation Type, the Europe Waterproofing Membrane Market is segmented into Torch-Applied, Hot-Air Weld, Cold Applied Self-Adhesive Sheets, Brush / Roller Applied, Spray Applied Membranes, Injection / Crystalline, Bim-Assisted, Others. In 2026, Torch-Applied segment is expected to dominate the market share 26.09%. is driven by durability, strong adhesion, and proven performance in flat roofing, along with widespread renovation activity and demand for cost-effective waterproofing solutions.

BIM-ASSISTED and it is anticipated to show the fastest growth during the forecast period. BIM-assisted waterproofing is driving market growth by enabling precise material estimation, clash detection, and lifecycle performance modeling. Increasing BIM mandates in public construction projects across Europe enhance design accuracy, reduce installation errors, and improve long-term waterproofing system reliability.

• By Construction

On the basis of construction, the Europe Waterproofing Membrane Market is segmented into Retrofit Construction, New Construction. In 2025, Retrofit Construction segment is expected to dominate the market share 57.39% and it is anticipated to show the fastest growth during the forecast period. Retrofit construction is a major growth driver for the Europe Waterproofing Membrane Market, fueled by aging building stock, stricter building safety regulations, and rising lifecycle maintenance costs. Increasing incidents of water leakage, structural deterioration, and energy inefficiency are pushing property owners to upgrade existing roofs, basements, and façades. Additionally, climate change–driven extreme rainfall and urban flooding are accelerating demand for high-performance waterproofing solutions in renovation and rehabilitation projects across residential, commercial, and public infrastructure assets.

• By Application

On the basis of Application, the Europe Waterproofing Membrane Market is segmented into roofing and walls, building structures, waste and water management, mining applications, tunnel liners, bridges and highways, and others. In 2025, roofing and walls segment is expected to dominate the market share 34.76% and it is anticipated to show the fastest growth during the forecast period. Europe Waterproofing Membrane Market because of high exposure to rainwater and environmental moisture on the roofs and walls.

• By Distribution Channel

On the basis of Distribution Channel, the Europe Waterproofing Membrane Market is segmented into Direct, Indirect. In 2025, Indirect segment is expected to dominate the 68.56% and it is anticipated to show the fastest growth during the forecast period. Growth in the indirect segment is driven by rising renovation activities, distributor-led sales networks, contractor partnerships, and increasing demand for value-added waterproofing solutions across residential and commercial construction projects.

Europe Waterproofing Membrane Market Regional Analysis

- Germany dominates the Europe Waterproofing Membrane Market with the largest revenue share of 15.52% in 2026, Germany is Projected to Register the Highest CAGR in the Europe Waterproofing Membrane Market.

- Germany dominates the market due to its advanced construction infrastructure, widespread adoption of waterproofing membranes, and presence of leading vendors like Sika AG, Soprema Group, and BASF SE. Germany holds a significant share, driven by high demand for waterproofing membranes in commercial and residential construction, robust R&D investments in polymer-based materials, and stringent EU building regulations. The region benefits from significant advancements in eco-friendly and high-performance membrane technologies, such as TPO and polyurethane, enhancing durability and sustainability in construction projects.

U.K. Soil Health Market Insight

In the U.K. the Europe Waterproofing Membrane Market is driven by large-scale refurbishment of aging buildings, urban redevelopment, and stringent building safety standards. Rising investments in residential housing, infrastructure upgrades, and commercial roofing projects, combined with increased focus on damp-proofing and flood-resistant construction, continue to support market growth.

Italy Soil Health Market Insight

Italy’s Europe Waterproofing Membrane Market is driven by extensive renovation of historic and aging structures, particularly in urban areas. Government incentives for building restoration and energy-efficient upgrades, along with increasing use of membranes in roofing, balconies, and basements, are boosting demand. Infrastructure maintenance and seismic retrofitting further support steady market expansion.

France Soil Health Market Insight

France’s Europe Waterproofing Membrane Market is driven by strong government emphasis on sustainable construction, renovation of residential buildings, and energy-efficiency compliance. Rising demand for green roofs, underground waterproofing, and durable roofing membranes is supporting growth. Infrastructure projects and strict building codes related to moisture control further enhance membrane adoption across end-use sectors.

Spain Soil Health Market Insight

In Spain, the Europe Waterproofing Membrane Market is supported by growing residential construction, tourism-driven commercial development, and infrastructure modernization. The country’s warm climate increases exposure to UV radiation and moisture stress, driving demand for durable roofing and terrace waterproofing solutions. Public investment in transport and urban infrastructure also contributes to market growth.

Switzerland Soil Health Market Insight

In Switzerland, the Europe Waterproofing Membrane Market benefits from high construction quality standards, increased renovation of residential and commercial buildings, and demand for long-lasting building materials. Extreme weather conditions, including heavy rainfall and snow, drive the use of advanced waterproofing systems in roofing, tunnels, and foundations, supporting consistent market demand.

Europe Waterproofing Membrane Market Share

The Europe Waterproofing Membrane Market is primarily led by well-established companies, including:

- Sika AG (Switzerland)

- BASF (Germany)

- Minerals Technologies Inc. (U.S.)

- Fosroc, Inc. (UAE)

- Renolit SE (Germany)

- Bauder Ltd. (U.K.)

- Bermüller & CO GmbH (Germany)

- Juta LTD (Czech Republic)

- Nophadrain BV (Netherlands)

- Rawell Environmental (U.K.)

- Schluter Systems Ltd. (U.K.)

- Soprema (France)

- MAPEI (Italy)

- Polyflex Geomembrane (Netherlands)

- Tremco (U.S.)

- IKO EUROPE (Belgium)

- ARDEX GMBH (Germany)

- IZOTEX - Waterproofing & Membranes (Poland)

- Kingspan Group (Ireland)

Latest Developments in Europe Waterproofing Membrane Market

- En mars 2025, Sika AG et BASF ont lancé Baxxodur EC 151, un nouveau durcisseur époxy destiné aux applications de construction durable. Ce produit se caractérise par de faibles émissions, un durcissement rapide à basse température et d'excellentes propriétés d'écoulement. Il réduit les COV jusqu'à 90 % et minimise le besoin de diluants. Ce durcisseur permet la réalisation de sols brillants et résistants, offrant une meilleure stabilité des couleurs et nécessitant moins d'entretien. Grâce à ce lancement, BASF et Sika ont renforcé leur position de leaders des solutions de construction durable et accompagné leurs clients dans leurs objectifs d'efficacité et de respect de l'environnement.

- En mars 2025, Sika AG a fait l'acquisition intégrale de HPS North America, fournisseur de matériaux de finition pour le bâtiment et distributeur des produits Schonox sur le marché américain. Cette opération a renforcé la position de Sika sur le segment en pleine croissance des matériaux de finition pour le bâtiment et a créé une plateforme pour son expansion future. HPS avait enregistré une croissance régulière de ses ventes et de sa rentabilité, notamment dans le domaine des revêtements de sol. En devenant propriétaire à 100 %, Sika a cherché à optimiser sa logistique et sa production. Cette acquisition a également ouvert de nouvelles perspectives de ventes croisées et a consolidé la présence de Sika sur le marché américain.

- En octobre 2022, Partners for Environmental Progress (PEP) a décerné à l'usine de BASF SE à McIntosh, en Alabama, le prix de la gestion environnementale 2022 pour sa production de stabilisateurs de lumière. L'usine a œuvré à améliorer la durabilité des plastiques, des revêtements et des membranes destinés aux secteurs de l'automobile et de la construction, renforçant ainsi la réputation de l'entreprise sur le marché mondial.

- En novembre 2022, Fosroc, Inc. a lancé Polyurea WH 100, un produit offrant de nombreux avantages pour une large gamme d'applications d'étanchéité de toitures. Son application manuelle facilite grandement la pose, un atout particulièrement précieux pour les toitures plates. Ce nouveau lancement vise à conquérir de nouveaux marchés, à accroître les parts de marché, à augmenter les ventes et à générer davantage de revenus pour l'entreprise.

- En mai 2020, RENOLIT SE a développé le nouveau produit RENOLIT ALKORSMART, désormais commercialisé dans le cadre de la campagne Smart3. Ce lancement permettra d'enrichir la gamme de produits de l'entreprise et de dynamiser sa présence sur le marché, tout en renforçant sa notoriété.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 TYPE DE COURBE TEMPORELLE

2.7 MODÉLISATION MULTIVARIÉE

2.8 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.9 Grille de position de marché DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.11 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS DBMR

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3. RÉSUMÉ

4 ANALYSE PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 ANALYSE PESTLE

4.2.1 POLITIQUE :

4.2.2 ÉCONOMIQUE :

4.2.3 SOCIAL :

4.2.4 TECHNOLOGIQUE :

4.2.5 LÉGAL :

4.2.6 ENVIRONNEMENT :

4.3 SCÉNARIO DE CHANGEMENT CLIMATIQUE

4.3.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

4.3.2 RÉPONSE DE L'INDUSTRIE

4.3.3 RÔLE DU GOUVERNEMENT

4.3.4 RECOMMANDATION DE L'ANALYSTE

4.3.5 CONCLUSION

4.4 IMPORTATION DES JEUX DE DONNÉES

4.4.1 EXPORTATION DES JEUX DE DONNÉES

4.5 ANALYSE DES PRIX

4.6 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.6.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.6.2 FABRICATION ET EMBALLAGE

4.6.3 COMMERCIALISATION ET DISTRIBUTION

4.6.4 UTILISATEURS FINAUX

4.7 APERÇU DES CAPACITÉS DE PRODUCTION

4.8 COUVERTURE DE LA PRODUCTION DE MATIÈRES PREMIÈRES

4.8.1 BITUME

4.9 POLYMÈRES

4.1 CIMENT MODIFIÉ PAR POLYMÈRE

4.10.1 AUTRES

4.11 LE TARIF ET SON IMPACT

4.12 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

4.13 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ : COUVERTURE RÉGLEMENTAIRE

6. APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 AUGMENTATION DES DÉPENSES LIÉES AU DÉVELOPPEMENT DES INFRASTRUCTURES ET AUX ACTIVITÉS DE CONSTRUCTION

6.1.2 DEMANDE CROISSANTE DE MEMBRANES D'ÉTANCHÉITÉ DANS LE SECTEUR DE LA GESTION DES DÉCHETS ET DE L'EAU

6.1.3 L'APPLICATION DE MEMBRANES D'ÉTANCHÉITÉ RÉDUIT LES COÛTS D'ENTRETIEN ET AUGMENTE LA VALEUR DU BIEN IMMOBILIER

6.1.4 LES PROGRÈS DES TECHNOLOGIES MEMBRANES STIMULENT LEUR ADOPTION DANS DIFFÉRENTS SECTEURS

6.2 MESURES DE RETENUE

6.2.1 PROBLÈMES POTENTIELS DE SANTÉ ET D'ENVIRONNEMENT

6.2.2 MANQUE DE DÉVELOPPEMENT ET DE PRÉPARATION D'UN SUBSTRAT DE QUALITÉ SUPÉRIEURE

6.3 OPPORTUNITÉS

6.3.1 INTÉRÊT CROISSANT POUR LES MATÉRIAUX ÉCOLOGIQUES ET NOUVEAUX DANS LES MEMBRANES D'ÉTANCHÉITÉ

6.3.2 L'ACCENT ACCENTUÉ SUR LA CONSERVATION DE L'EAU ET LE TRAITEMENT DES EAUX USÉES PAR DIFFÉRENTS GOUVERNEMENTS

6.3.3 PARTENARIATS STRATÉGIQUES ET ACQUISITIONS D'ACTEURS DU MARCHÉ

6.4 DÉFIS

6.4.1 DÉFAUTS DE CONCEPTION ET MAUVAISE INSTALLATION DES MEMBRANES D'ÉTANCHÉITÉ

6.4.2 FLUCTUATIONS DES PRIX DES MATIÈRES PREMIÈRES

7. MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE

7.1 APERÇU

7.2 IMPERMÉABILISATION CIMENTIELLE

7.3 IMPERMÉABILISATION À L'ÉPOXYDE

7.4 IMPERMÉABILISATION BITUMINE

7.5 ÉTANCHÉITÉ EPDM

7.6 IMPERMÉABILISATION EN PEHD

7.7 IMPERMÉABILISATION EN PVC

7.8 IMPERMÉABILISATION POLYMÈRE

7.9 IMPERMÉABILISATION PAR ADJUVANT

7.1 IMPERMÉABILITÉ HYPALON

7.11 MEMBRANE DE BITUME MODIFIÉE

7.12 MEMBRANE EN POLYURÉTHANE

7.13 AUTRES

7.14 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

7.14.1 IMPERMÉABILISATION CIMENTIELLE

7.14.2 IMPERMÉABILISATION À L'ÉPOXYDE

7.14.3 IMPERMÉABILISATION BITUMINE

7.14.4 ÉTANCHÉITÉ EPDM

7.14.5 IMPERMÉABILISATION EN PEHD

7.14.6 ÉTANCHÉITÉ EN PVC

7.14.7 IMPERMÉABILISATION PAR POLYMÈRE

7.14.8 IMPERMÉABILISATION PAR ADJUVANT

7.14.9 IMPERMÉABILITÉ HYPALON

7.14.10 MEMBRANE DE BITUME MODIFIÉE

7.14.11 MEMBRANE EN POLYURÉTHANE

7.14.12 AUTRES

7.15 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ BITUMINEUSES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

7.15.1 MEMBRANE DE BITUME MODIFIÉE PAR POLYMÈRE

7.15.2 MEMBRANE BITUMINE MODIFIÉE AUTO-ADHÉSIVE

7.16 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

7.16.1 MEMBRANE DE BITUME MODIFIÉE PAR POLYMÈRE

7.16.2 MEMBRANE BITUMINE MODIFIÉE AUTO-ADHÉSIVE

8 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR PRODUIT

8.1 APERÇU

8.2 MEMBRANES LIQUIDES APPLIQUÉES

8.3 MEMBRANES À BASE DE FEUILLES

9 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR CONSTRUCTION

9.1 APERÇU

9.2 RÉNOVATION

9.3 NOUVELLES CONSTRUCTIONS

10 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE D'INSTALLATION

10.1 APERÇU

10.2 APPLICATION À LA TORCHE

10.3 SOUDURE À AIR CHAUD

10.4 Feuilles auto-adhésives appliquées à froid

10.5 APPLICATION AU PINCEAU / ROULEAU

10.6 MEMBRANES APPLIQUÉES PAR PULVÉRISATION

10.7 INJECTION / CRISTALLINE

10.8 ASSISTÉ PAR LE BIM

10,9 AUTRES

11 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR APPLICATION

11.1 APERÇU

11.1.1 TOITURE ET MURS

11.1.2 STRUCTURES DE BÂTIMENT

11.1.3 GESTION DES DÉCHETS ET DE L'EAU

11.1.4 APPLICATION MINIÈRE

11.1.5 REVÊTEMENTS DE TUNNEL

11.1.6 PONTS ET AUTOROUTES

11.1.7 AUTRES

11.2 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

11.2.1 Toits plats

11.2.2 Toits en pente

11.2.3 Toits verts

11.2.4 REVÊTEMENT DE FAÇADE

11.2.5 DÉTAILS DU PARAPET

11.2.6 MURS-RIDEAUX

11.2.7 AUTRES

11.3 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

11.3.1 IMPERMÉABILISATION BITUMINE

11.3.2 ÉTANCHÉITÉ EPDM

11.3.3 ÉTANCHÉITÉ EN PVC

11.3.4 IMPERMÉABILISATION PAR POLYMÈRE

11.3.5 IMPERMÉABILITÉ HYPALON

11.3.6 MEMBRANE DE BITUME MODIFIÉE

11.3.7 MEMBRANE EN POLYURÉTHANE

11.3.8 AUTRES

11.4 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

11.4.1 RÉSIDENTIEL

11.4.2 COMMERCIAL

11.5 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR RÉSIDENTIEL, 2018-2033 (MILLIONS DE DOLLARS)

11.5.1 MAISON INDIVIDUELLE

11.5.2 IMMEUBLES MULTIFAMILIAUX

11.5.3 TOURS D'APPARTEMENTS

11.5.4 VILLAS ET BUNGALOWS

11.5.5 LOGEMENTS ABORDABLES

11.5.6 RÉSIDENCES DE LUXE

11.5.7 AUTRES

11.6 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR COMMERCIAL, 2018-2033 (MILLIONS DE DOLLARS)

11.6.1 IMMEUBLES DE BUREAUX

11.6.2 CENTRES COMMERCIAUX

11.6.3 HÔTELS ET COMPLEXES HÔTELIERS

11.6.4 ÉTABLISSEMENTS D'ENSEIGNEMENT

11.6.5 ÉTABLISSEMENTS DE SANTÉ

11.6.6 INSTALLATIONS INDUSTRIELLES

11.6.7 AUTRES

11.7 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

11.7.1 IMPERMÉABILISATION CIMENTIELLE

11.7.2 ÉTANCHÉITÉ À L'ÉPOXYDE

11.7.3 IMPERMÉABILISATION BITUMINE

11.7.4 ÉTANCHÉITÉ EPDM

11.7.5 IMPERMÉABILISATION EN PVC

11.7.6 IMPERMÉABILISATION PAR POLYMÈRE

11.7.7 IMPERMÉABILISATION DU MÉLANGE

11.7.8 IMPERMÉABILITÉ HYPALON

11.7.9 MEMBRANE DE BITUME MODIFIÉE

11.7.10 MEMBRANE EN POLYURÉTHANE

11.7.11 AUTRES

11.8 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

11.8.1 GESTION DES DÉCHETS

11.8.2 GESTION DE L'EAU

11.9 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR GESTION DES DÉCHETS, 2018-2033 (MILLIONS DE DOLLARS)

11.9.1 DÉCHARGES REVÊTUES

11.9.2 CELLULES DE DÉCHETS DANGEREUX

11.9.3 BASSINS DE LIXIVIATION

11.9.4 LAGUES DE DÉCHETS

11.9.5 INSTALLATIONS DE COMPOSTAGE

11.9.6 INSTALLATIONS D'INCINÉRATION

11.9.7 AUTRES

11.1 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR GESTION DE L'EAU, 2018-2033 (MILLIONS DE DOLLARS)

11.10.1 BARRAGES RÉSERVOIRS

11.10.2 RÉSERVOIRS D'EAU

11.10.3 STATIONS D'ÉPURATION

11.10.4 CANAUX DE DRAINAGE

11.10.5 UNITÉS DE DESSALEMENT

11.10.6 CANAUX D'IRRIGATION

11.10.7 AUTRES

11.11 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

11.11.1 IMPERMÉABILISATION CIMENTIELLE

11.11.2 IMPERMÉABILISATION À L'ÉPOXYDE

11.11.3 IMPERMÉABILISATION BITUMINE

11.11.4 ÉTANCHÉITÉ EPDM

11.11.5 IMPERMÉABILISATION EN PEHD

11.11.6 ÉTANCHÉITÉ EN PVC

11.11.7 IMPERMÉABILISATION PAR POLYMÈRE

11.11.8 MÉLANGE IMPERMÉABILISATION

11.11.9 IMPERMÉABILITÉ HYPALON

11.11.10 MEMBRANE DE BITUME MODIFIÉE

11.11.11 MEMBRANE EN POLYURÉTHANE

11.11.12 AUTRES

11.12 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

11.12.1 Bassins de résidus

11.12.2 PLATEAUX DE LIXIVIATION EN TAS

11.12.3 BASSINS À LIQUIDE

11.12.4 PUITS SOUTERRAINS

11.12.5 USINES DE TRANSFORMATION

11.12.6 DRAINAGE DES MINES

11.12.7 AUTRES

11.13 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

11.13.1 IMPERMÉABILISATION CIMENTIELLE

11.13.2 IMPERMÉABILISATION À L'ÉPOXYDE

11.13.3 IMPERMÉABILISATION BITUMINE

11.13.4 ÉTANCHÉITÉ EPDM

11.13.5 IMPERMÉABILISATION EN PEHD

11.13.6 ÉTANCHÉITÉ EN PVC

11.13.7 IMPERMÉABILISATION PAR POLYMÈRE

11.13.8 IMPERMÉABILISATION PAR ADJUVANT

11.13.9 IMPERMÉABILITÉ HYPALON

11.13.10 MEMBRANE DE BITUME MODIFIÉE

11.13.11 MEMBRANE EN POLYURÉTHANE

11.13.12 AUTRES

11.14 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR TUNNELS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

11.14.1 TUNNELS DU MÉTRO

11.14.2 TUNNELS FERROVIAIRES

11.14.3 TUNNELS ROUTIERS

11.14.4 TUNNELS DE SERVICES PUBLICS

11.14.5 STATIONS DE MÉTRO

11.14.6 TUNNELS D'EAU PLUVIALE

11.14.7 AUTRES

11.15 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR REVÊTEMENTS DE TUNNELS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

11.15.1 IMPERMÉABILISATION CIMENTIELLE

11.15.2 IMPERMÉABILISATION ÉPOXY

11.15.3 IMPERMÉABILISATION BITUMINE

11.15.4 IMPERMÉABILISATION EN PEHD

11.15.5 IMPERMÉABILISATION EN PVC

11.15.6 IMPERMÉABILISATION POLYMÈRE

11.15.7 IMPERMÉABILISATION PAR ADJUVANT

11.15.8 IMPERMÉABILITÉ HYPALON

11.15.9 MEMBRANE DE BITUME MODIFIÉE

11.15.10 MEMBRANE EN POLYURÉTHANE

11.15.11 AUTRES

11.16 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

11.16.1 PONT DE PONTS

11.16.2 JOINTS DE DILATATION

11.16.3 PASSAGES ET RAMPES

11.16.4 PASSAGES SOUS LA ROUTE

11.16.5 REVÊTEMENTS DE CHAUSSÉE

11.16.6 AUTOROUTES SURÉLEVÉES

11.16.7 AUTRES

11.17 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

11.17.1 IMPERMÉABILISATION CIMENTIELLE

11.17.2 IMPERMÉABILISATION ÉPOXY

11.17.3 IMPERMÉABILISATION BITUMINE

11.17.4 ÉTANCHÉITÉ EPDM

11.17.5 IMPERMÉABILISATION EN PVC

11.17.6 IMPERMÉABILISATION POLYMÈRE

11.17.7 IMPERMÉABILISATION PAR ADJUVANT

11.17.8 IMPERMÉABILITÉ HYPALON

11.17.9 MEMBRANE DE BITUME MODIFIÉE

11.17.10 MEMBRANE EN POLYURÉTHANE

11.17.11 AUTRES

12 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR CANAL DE DISTRIBUTION

12.1 DIRECT

12.2 INDIRECT

12.3 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR VISION INDIRECTE, 2018-2033 (MILLIONS DE DOLLARS)

12.3.1 DISTRIBUTEURS ET GROSSISTES

12.3.2 DÉTAILLANTS ET POINTS DE VENTE

12.3.3 Négociants en matériaux de construction et magasins de fournitures

12.3.4 PLATEFORMES EN LIGNE / DE COMMERCE ÉLECTRONIQUE

12.3.5 RÉSEAU D'APPLICATEURS SPÉCIALISÉS

12.3.6 SPÉCIFICATIONS ARCHITECTURALES ET DE CONSULTANT

12.3.7 AUTRES

13 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ PAR PAYS

13.1 EUROPE

13.1.1 ALLEMAGNE

13.1.2 Royaume-Uni

13.1.3 ITALIE

13.1.4 FRANCE

13.1.5 ESPAGNE

13.1.6 SUISSE

13.1.7 RUSSIE

13.1.8 TURQUIE

13.1.9 BELGIQUE

13.1.10 PAYS-BAS

13.1.11 DANEMARK

13.1.12 NORVÈGE

13.1.13 FINLAND

13.1.14 SUÈDE

13.1.15 POLOGNE

13.1.16 PORTUGAL

13.1.17 RESTE DE L'EUROPE

14 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ

14.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

15 ANALYSE SWOT

16 PROFILS D'ENTREPRISE

16.1 SIKA AG

16.1.1 APERÇU DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PORTEFEUILLE DE PRODUITS

16.1.4 ÉVOLUTIONS RÉCENTES

16.2 BASF

16.2.1 APERÇU DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PORTEFEUILLE DE PRODUITS

16.2.4 ACTUALITÉS RÉCENTES

16.3 TECHNOLOGIES MINÉRALES INC.

16.3.1 APERÇU DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PORTEFEUILLE DE SOLUTIONS

16.3.4 ÉVOLUTIONS RÉCENTES

16.4 FOSROC, INC.

16.4.1 APERÇU DE L'ENTREPRISE

16.4.2 PORTEFEUILLE DE PRODUITS

16.4.3 ÉVOLUTIONS RÉCENTES

16,5 RENOLIT SE

16.5.1 APERÇU DE L'ENTREPRISE

16.5.2 PORTEFEUILLE DE PRODUITS

16.5.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.6 BAUDER LTD

16.6.1 APERÇU DE L'ENTREPRISE

16.6.2 PORTEFEUILLE DE SOLUTIONS

16.6.3 ÉVOLUTION RÉCENTE

16.7 BERMÜLLER & CO GMBH

16.7.1 APERÇU DE L'ENTREPRISE

16.7.2 PORTEFEUILLE DE PRODUITS

16.7.3 ÉVOLUTION RÉCENTE

16,8 JUTA LTD.

16.8.1 APERÇU DE L'ENTREPRISE

16.8.2 PORTEFEUILLE DE PRODUITS

16.8.3 ÉVOLUTION RÉCENTE

16.9 NOPHADRAIN BV

16.9.1 APERÇU DE L'ENTREPRISE

16.9.2 PORTEFEUILLE DE PRODUITS

16.9.3 ÉVOLUTION RÉCENTE

16.1 RAWELL ENVIRONNEMENTAL

16.10.1 APERÇU DE L'ENTREPRISE

16.10.2 PORTEFEUILLE DE PRODUITS

16.10.3 DÉVELOPPEMENTS RÉCENTS

16.11 SYSTÈMES SCHLUTER LTÉE. (FILIALE ROYAUME-UNI DE SCHLÜTER-SYSTEMS KG)

16.11.1 APERÇU DE L'ENTREPRISE

16.11.2 PORTEFEUILLE DE PRODUITS

16.11.3 ÉVOLUTION RÉCENTE

16.12 SOPREMA

16.12.1 APERÇU DE L'ENTREPRISE

16.12.2 PORTEFEUILLE DE PRODUITS

16.12.3 DÉVELOPPEMENTS RÉCENTS

16.13 MAPEI

16.13.1 APERÇU DE L'ENTREPRISE

16.13.2 PORTEFEUILLE DE PRODUITS

16.13.3 DÉVELOPPEMENTS RÉCENTS

16.14 GÉOMEMBRANE POLYFLEX

16.14.1 APERÇU DE L'ENTREPRISE

16.14.2 PORTEFEUILLE DE PRODUITS

16.14.3 DÉVELOPPEMENTS RÉCENTS

16.15 TREMCO

16.15.1 APERÇU DE L'ENTREPRISE

16.15.2 PORTEFEUILLE DE PRODUITS

16.15.3 DÉVELOPPEMENTS RÉCENTS

16.16 IKO EUROPE

16.16.1 APERÇU DE L'ENTREPRISE

16.16.2 ANALYSE DES REVENUS

16.16.3 PORTEFEUILLE DE PRODUITS

16.16.4 DÉVELOPPEMENTS RÉCENTS

16.17 ARDEX GMBH

16.17.1 APERÇU DE L'ENTREPRISE

16.17.2 PORTEFEUILLE DE PRODUITS

16.17.3 MISES À JOUR RÉCENTES

16.18 IZOTEX - IMPERMÉABILISATION ET MEMBRANES

16.18.1 APERÇU DE L'ENTREPRISE

16.18.2 PORTEFEUILLE DE PRODUITS

16.18.3 MISES À JOUR RÉCENTES

16.19 GROUPE KINGSPAN

16.19.1 APERÇU DE L'ENTREPRISE

16.19.2 ANALYSE DES REVENUS

16.19.3 PORTEFEUILLE DE PRODUITS

16.19.4 MISES À JOUR RÉCENTES

16.2 PAUL BAUDER GMBH & CO.

16.20.1 APERÇU DE L'ENTREPRISE

16.20.2 PORTEFEUILLE DE PRODUITS

16.20.3 MISES À JOUR RÉCENTES

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 APERÇU DES CAPACITÉS DE PRODUCTION

TABLEAU 2 CADRE RÉGLEMENTAIRE

TABLEAU 3 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 4 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 5 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ BITUMINEUSES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 6 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 7 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR PRODUIT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 8 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE DE CONSTRUCTION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 9 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE D'INSTALLATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 10 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR APPLICATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 11 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 12 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 13 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 14 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR RÉSIDENTIEL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 15 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR COMMERCIAL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 16 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 17 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 18 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR GESTION DES DÉCHETS, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 19 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR GESTION DE L'EAU, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 20 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 21 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 22 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 23 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR TUNNELS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 24 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR REVÊTEMENTS DE TUNNELS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 25 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 26 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 27 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 28 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR INDIRECT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 29 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR PAYS, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 30 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR PAYS, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 31 PRIX (USD/MÈTRES CARRÉS)

TABLEAU 32 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 33 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 34 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ BITUMINEUSES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 35 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 36 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR PRODUIT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 37 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE DE CONSTRUCTION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 38 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE D'INSTALLATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 39 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR APPLICATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 40 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 41 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 42 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 43 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR RÉSIDENTIEL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 44 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR COMMERCIAL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 45 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 46 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 47 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR GESTION DES DÉCHETS, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 48 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR GESTION DE L'EAU, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 49 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 50 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 51 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 52 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR TUNNELS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 53 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR REVÊTEMENTS DE TUNNELS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 54 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 55 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 56 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 57 MARCHÉ EUROPÉEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR INDIRECT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 58 MARCHÉ ALLEMAND DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 59 MARCHÉ ALLEMAND DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 60 MARCHÉ ALLEMAND DES MEMBRANES D'ÉTANCHÉITÉ BITUMINEUSES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 61 MARCHÉ ALLEMAND DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 62 MARCHÉ ALLEMAND DES MEMBRANES D'ÉTANCHÉITÉ, PAR PRODUIT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 63 MARCHÉ ALLEMAND DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE DE CONSTRUCTION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 64 MARCHÉ ALLEMAND DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE D'INSTALLATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 65 MARCHÉ ALLEMAND DES MEMBRANES D'ÉTANCHÉITÉ, PAR APPLICATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 66 MARCHÉ ALLEMAND DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 67 MARCHÉ ALLEMAND DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 68 MARCHÉ ALLEMAND DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 69 MARCHÉ ALLEMAND DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR RÉSIDENTIEL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 70 MARCHÉ ALLEMAND DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR COMMERCIAL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 71 MARCHÉ ALLEMAND DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLE 72 GERMANY WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 73 GERMANY WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY WASTE MANAGEMENT, 2018-2033 (USD MILLION)

TABLE 74 GERMANY WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY WATER MANAGEMENT, 2018-2033 (USD MILLION)

TABLE 75 GERMANY WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 76 GERMANY MINING APPLICATION WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 77 GERMANY MINING APPLICATION WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 78 GERMANY TUNNEL LINERS WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 79 GERMANY TUNNEL LINERS WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 80 GERMANY BRIDGES & HIGHWAYS WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 81 GERMANY BRIDGES & HIGHWAYS WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 82 GERMANY WATERPROOFING MEMBRANE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABLE 83 GERMANY WATERPROOFING MEMBRANE MARKET, BY INDIRECT, 2018-2033 (USD MILLION)

TABLE 84 U.K. WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 85 U.K. WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (MILLION SQUARE METERS)

TABLE 86 U.K. BITUMINOUS WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 87 U.K. WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (MILLION SQUARE METERS)

TABLE 88 U.K. WATERPROOFING MEMBRANE MARKET, BY PRODUCT, 2018-2033 (USD MILLION)

TABLE 89 U.K. WATERPROOFING MEMBRANE MARKET, BY CONSTRUCTION, 2018-2033 (USD MILLION)

TABLE 90 U.K. WATERPROOFING MEMBRANE MARKET, BY INSTALLATION TYPE, 2018-2033 (USD MILLION)

TABLE 91 U.K. WATERPROOFING MEMBRANE MARKET, BY APPLICATION, 2018-2033 (USD MILLION)

TABLE 92 U.K. ROOFING & WALLS WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 93 U.K. ROOFING & WALLS WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 94 U.K. BUILDING STRUCTURES WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 95 U.K. BUILDING STRUCTURES WATERPROOFING MEMBRANE MARKET, BY RESIDENTIAL, 2018-2033 (USD MILLION)

TABLE 96 U.K. BUILDING STRUCTURES WATERPROOFING MEMBRANE MARKET, BY COMMERCIAL, 2018-2033 (USD MILLION)

TABLE 97 U.K. BUILDING STRUCTURES WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 98 U.K. WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 99 U.K. WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY WASTE MANAGEMENT, 2018-2033 (USD MILLION)

TABLE 100 U.K. WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY WATER MANAGEMENT, 2018-2033 (USD MILLION)

TABLE 101 U.K. WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLEAU 102 MARCHÉ BRITANNIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 103 MARCHÉ BRITANNIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 104 MARCHÉ BRITANNIQUE DES REVÊTEMENTS DE TUNNELS ET DES MEMBRANES D'ÉTANCHÉITÉ, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 105 MARCHÉ BRITANNIQUE DES REVÊTEMENTS DE TUNNELS ET DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 106 MARCHÉ BRITANNIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 107 MARCHÉ BRITANNIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 108 MARCHÉ BRITANNIQUE DES MEMBRANES D'ÉTANCHÉITÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 109 MARCHÉ BRITANNIQUE DES MEMBRANES D'ÉTANCHÉITÉ, PAR INDIRECT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 110 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 111 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 112 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ BITUMINEUSES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 113 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 114 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR PRODUIT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 115 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE DE CONSTRUCTION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 116 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE D'INSTALLATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 117 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ, PAR APPLICATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 118 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 119 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 120 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 121 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR RÉSIDENTIEL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 122 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR COMMERCIAL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 123 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 124 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 125 ITALIE GESTION DES DÉCHETS ET DE L'EAU MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ, PAR GESTION DES DÉCHETS, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 126 ITALIE GESTION DES DÉCHETS ET DE L'EAU MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ, PAR GESTION DE L'EAU, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 127 MARCHÉ ITALIEN DE LA GESTION DES DÉCHETS ET DE L'EAU - MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 128 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 129 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 130 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ POUR REVÊTEMENTS DE TUNNELS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 131 MARCHÉ ITALIEN DES MEMBRANES D'ÉTANCHÉITÉ POUR TUNNELS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLE 132 ITALY BRIDGES & HIGHWAYS WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 133 ITALY BRIDGES & HIGHWAYS WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 134 ITALY WATERPROOFING MEMBRANE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABLE 135 ITALY WATERPROOFING MEMBRANE MARKET, BY INDIRECT, 2018-2033 (USD MILLION)

TABLE 136 FRANCE WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 137 FRANCE WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (MILLION SQUARE METERS)

TABLE 138 FRANCE BITUMINOUS WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 139 FRANCE WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (MILLION SQUARE METERS)

TABLE 140 FRANCE WATERPROOFING MEMBRANE MARKET, BY PRODUCT, 2018-2033 (USD MILLION)

TABLE 141 FRANCE WATERPROOFING MEMBRANE MARKET, BY CONSTRUCTION, 2018-2033 (USD MILLION)

TABLE 142 FRANCE WATERPROOFING MEMBRANE MARKET, BY INSTALLATION TYPE, 2018-2033 (USD MILLION)

TABLE 143 FRANCE WATERPROOFING MEMBRANE MARKET, BY APPLICATION, 2018-2033 (USD MILLION)

TABLE 144 FRANCE ROOFING & WALLS WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 145 FRANCE ROOFING & WALLS WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 146 FRANCE BUILDING STRUCTURES WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 147 FRANCE BUILDING STRUCTURES WATERPROOFING MEMBRANE MARKET, BY RESIDENTIAL, 2018-2033 (USD MILLION)

TABLE 148 FRANCE BUILDING STRUCTURES WATERPROOFING MEMBRANE MARKET, BY COMMERCIAL, 2018-2033 (USD MILLION)

TABLE 149 FRANCE BUILDING STRUCTURES WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 150 FRANCE WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 151 FRANCE WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY WASTE MANAGEMENT, 2018-2033 (USD MILLION)

TABLE 152 FRANCE WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY WATER MANAGEMENT, 2018-2033 (USD MILLION)

TABLE 153 FRANCE WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 154 FRANCE MINING APPLICATION WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 155 FRANCE MINING APPLICATION WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 156 FRANCE TUNNEL LINERS WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 157 FRANCE TUNNEL LINERS WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 158 FRANCE BRIDGES & HIGHWAYS WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 159 FRANCE BRIDGES & HIGHWAYS WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 160 FRANCE WATERPROOFING MEMBRANE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABLE 161 FRANCE WATERPROOFING MEMBRANE MARKET, BY INDIRECT, 2018-2033 (USD MILLION)

TABLE 162 SPAIN WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 163 SPAIN WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (MILLION SQUARE METERS)

TABLE 164 SPAIN BITUMINOUS WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 165 SPAIN WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (MILLION SQUARE METERS)

TABLE 166 SPAIN WATERPROOFING MEMBRANE MARKET, BY PRODUCT, 2018-2033 (USD MILLION)

TABLE 167 SPAIN WATERPROOFING MEMBRANE MARKET, BY CONSTRUCTION, 2018-2033 (USD MILLION)

TABLE 168 SPAIN WATERPROOFING MEMBRANE MARKET, BY INSTALLATION TYPE, 2018-2033 (USD MILLION)

TABLE 169 SPAIN WATERPROOFING MEMBRANE MARKET, BY APPLICATION, 2018-2033 (USD MILLION)

TABLE 170 SPAIN ROOFING & WALLS WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 171 SPAIN ROOFING & WALLS WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 172 SPAIN BUILDING STRUCTURES WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 173 SPAIN BUILDING STRUCTURES WATERPROOFING MEMBRANE MARKET, BY RESIDENTIAL, 2018-2033 (USD MILLION)

TABLE 174 SPAIN BUILDING STRUCTURES WATERPROOFING MEMBRANE MARKET, BY COMMERCIAL, 2018-2033 (USD MILLION)

TABLE 175 SPAIN BUILDING STRUCTURES WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 176 SPAIN WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 177 SPAIN WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY WASTE MANAGEMENT, 2018-2033 (USD MILLION)

TABLE 178 SPAIN WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY WATER MANAGEMENT, 2018-2033 (USD MILLION)

TABLE 179 SPAIN WASTE & WATER MANAGEMENT WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 180 SPAIN MINING APPLICATION WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 181 SPAIN MINING APPLICATION WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 182 SPAIN TUNNEL LINERS WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 183 SPAIN TUNNEL LINERS WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 184 SPAIN BRIDGES & HIGHWAYS WATERPROOFING MEMBRANE MARKET, BY CATEGORY, 2018-2033 (USD MILLION)

TABLE 185 SPAIN BRIDGES & HIGHWAYS WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 186 SPAIN WATERPROOFING MEMBRANE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABLE 187 SPAIN WATERPROOFING MEMBRANE MARKET, BY INDIRECT, 2018-2033 (USD MILLION)

TABLE 188 SWITZERLAND WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 189 SWITZERLAND WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (MILLION SQUARE METERS)

TABLE 190 SWITZERLAND BITUMINOUS WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABLE 191 SWITZERLAND WATERPROOFING MEMBRANE MARKET, BY TYPE, 2018-2033 (MILLION SQUARE METERS)

TABLEAU 192 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR PRODUIT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 193 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE DE CONSTRUCTION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 194 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE D'INSTALLATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 195 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR APPLICATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 196 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 197 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 198 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 199 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR RÉSIDENTIEL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 200 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR COMMERCIAL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 201 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 202 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 203 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR GESTION DES DÉCHETS ET DE L'EAU, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 204 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR GESTION DE L'EAU, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 205 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 206 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 207 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 208 MARCHÉ SUISSE DES REVÊTEMENTS DE TUNNELS ET DES MEMBRANES D'ÉTANCHÉITÉ, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 209 MARCHÉ SUISSE DES REVÊTEMENTS DE TUNNELS ET DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 210 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 211 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 212 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 213 MARCHÉ SUISSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR INDIRECT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 214 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 215 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 216 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ BITUMINEUSES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 217 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 218 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR PRODUIT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 219 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE DE CONSTRUCTION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 220 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE D'INSTALLATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 221 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR APPLICATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 222 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 223 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 224 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 225 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR RÉSIDENTIEL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 226 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR COMMERCIAL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 227 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 228 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 229 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR GESTION DES DÉCHETS, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 230 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR GESTION DE L'EAU, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 231 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 232 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES EN RUSSIE, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 233 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES EN RUSSIE, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 234 MARCHÉ RUSSE DES REVÊTEMENTS DE TUNNELS ET DES MEMBRANES D'ÉTANCHÉITÉ, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 235 MARCHÉ RUSSE DES REVÊTEMENTS DE TUNNELS ET DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 236 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 237 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 238 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 239 MARCHÉ RUSSE DES MEMBRANES D'ÉTANCHÉITÉ, PAR INDIRECT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 240 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 241 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 242 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ BITUMINEUSES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 243 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 244 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ, PAR PRODUIT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 245 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ, PAR CONSTRUCTION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 246 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE D'INSTALLATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 247 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ, PAR APPLICATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 248 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 249 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 250 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 251 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR RÉSIDENTIEL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 252 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR COMMERCIAL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 253 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 254 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 255 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU EN TURQUIE, PAR GESTION DES DÉCHETS, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 256 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU EN TURQUIE, PAR GESTION DE L'EAU, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 257 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 258 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES EN TURQUIE, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 259 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES EN TURQUIE, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 260 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR TUNNELS EN TURQUIE, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 261 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR TUNNELS EN TURQUIE, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 262 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 263 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 264 PAR CANAL DE DISTRIBUTION

TABLEAU 265 MARCHÉ TURC DES MEMBRANES D'ÉTANCHÉITÉ, PAR INDIRECT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 266 MARCHÉ BELGE DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 267 MARCHÉ BELGE DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 268 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ BITUMINEUSES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 269 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 270 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ, PAR PRODUIT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 271 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE DE CONSTRUCTION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 272 MARCHÉ BELGE DES MEMBRANES D'ÉTANCHÉITÉ, PAR TYPE D'INSTALLATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 273 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ, PAR APPLICATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 274 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 275 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 276 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 277 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR RÉSIDENTIEL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 278 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR SECTEUR COMMERCIAL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 279 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 280 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 281 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR GESTION DES DÉCHETS, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 282 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR GESTION DE L'EAU, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 283 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 284 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 285 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 286 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR TUNNELS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 287 MARCHÉ BELGIQUE DES REVÊTEMENTS DE TUNNELS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 288 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 289 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ POUR PONTS ET AUTOROUTES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 290 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 291 MARCHÉ BELGIQUE DES MEMBRANES D'ÉTANCHÉITÉ, PAR INDIRECT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 292 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ AUX PAYS-BAS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 293 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ AUX PAYS-BAS, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 294 MARCHÉ DES PAYS-BAS DES MEMBRANES D'ÉTANCHÉITÉ BITUMINEUSES, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 295 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ AUX PAYS-BAS, PAR TYPE, 2018-2033 (MILLIONS DE MÈTRES CARRÉS)

TABLEAU 296 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ AUX PAYS-BAS, PAR PRODUIT, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 297 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ AUX PAYS-BAS, PAR TYPE DE CONSTRUCTION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 298 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ AUX PAYS-BAS, PAR TYPE D'INSTALLATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 299 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ AUX PAYS-BAS, PAR APPLICATION, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 300 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS AUX PAYS-BAS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 301 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR TOITS ET MURS AUX PAYS-BAS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 302 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS AUX PAYS-BAS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 303 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS AUX PAYS-BAS, PAR SECTEUR RÉSIDENTIEL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 304 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS AUX PAYS-BAS, PAR SECTEUR COMMERCIAL, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 305 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR STRUCTURES DE BÂTIMENTS AUX PAYS-BAS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 306 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU AUX PAYS-BAS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 307 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ AUX PAYS-BAS, GESTION DES DÉCHETS ET DE L'EAU, PAR GESTION DES DÉCHETS, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 308 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU AUX PAYS-BAS, PAR GESTION DE L'EAU, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 309 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR LA GESTION DES DÉCHETS ET DE L'EAU AUX PAYS-BAS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 310 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES AUX PAYS-BAS, PAR CATÉGORIE, 2018-2033 (MILLIONS DE DOLLARS)

TABLEAU 311 MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ POUR APPLICATIONS MINIÈRES AUX PAYS-BAS, PAR TYPE, 2018-2033 (MILLIONS DE DOLLARS)