Europe Wearable Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

21.20 Billion

USD

59.22 Billion

2024

2032

USD

21.20 Billion

USD

59.22 Billion

2024

2032

| 2025 –2032 | |

| USD 21.20 Billion | |

| USD 59.22 Billion | |

| % | |

|

Segmentation du marché européen des appareils portables, par type d'appareil (diagnostic, surveillance et thérapie), type de produit (bracelets, lunettes, chaussures, tours de cou, vêtements corporels et autres), application (sport et fitness, télésurveillance et soins à domicile), secteur d'activité (produits de consommation, santé, industrie et autres), utilisateurs finaux (particuliers et entreprises) - Tendances et prévisions du secteur jusqu'en 2032

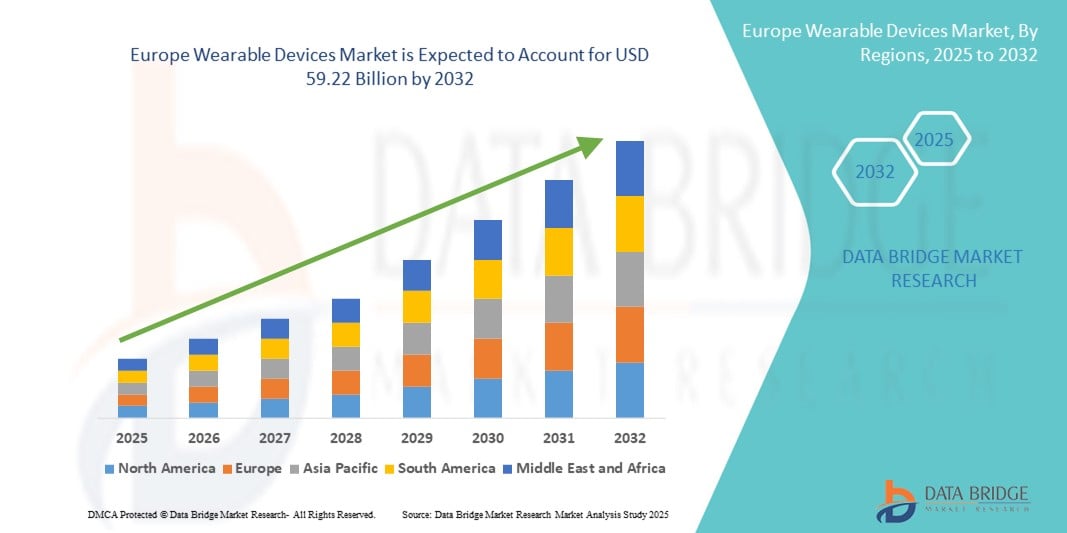

Taille du marché européen des appareils portables

- La taille du marché européen des appareils portables était évaluée à 21,20 milliards USD en 2024 et devrait atteindre 59,22 milliards USD d'ici 2032 , à un TCAC de 13,7 % au cours de la période de prévision.

- La croissance du marché est largement tirée par les avancées technologiques rapides en matière d'IA, de capteurs et de connectivité, combinées à la préférence croissante des consommateurs pour les gadgets portables multifonctionnels et élégants. Ces progrès favorisent l'intégration des objets connectés dans les secteurs du fitness, de la santé et du lifestyle.

- En outre, la demande croissante de surveillance de la santé à distance et de solutions de bien-être personnalisées, soutenue par des politiques réglementaires favorables dans les pays européens, accélère l'adoption d'appareils portables sur les marchés de la consommation et de la santé, propulsant ainsi considérablement l'expansion du secteur.

Analyse du marché européen des appareils portables

- Les appareils portables, englobant les montres intelligentes, les trackers d'activité et les gadgets de surveillance de la santé , deviennent des outils essentiels pour la gestion de la santé personnelle et l'amélioration du mode de vie dans les secteurs de la consommation et de la santé en Europe, grâce aux progrès de la technologie des capteurs et à la connectivité transparente avec les smartphones et les écosystèmes IoT.

- L'adoption croissante de la technologie portable est principalement motivée par la sensibilisation croissante des consommateurs à la santé, la demande croissante de surveillance à distance des patients et l'intégration de fonctionnalités basées sur l'IA qui fournissent des informations personnalisées et un suivi des données en temps réel.

- L'Allemagne a dominé le marché européen des appareils portables avec la plus grande part de revenus de 28,42 % en 2024, soutenue par une infrastructure de santé solide, un pouvoir d'achat élevé des consommateurs et une présence active d'entreprises technologiques de premier plan.

- Le Royaume-Uni est le pays qui connaît la croissance la plus rapide sur le marché européen des appareils portables et devrait enregistrer le TCAC le plus élevé, grâce à l'augmentation des initiatives en matière de santé numérique et au soutien gouvernemental.

- Le segment des montres-bracelets a dominé le marché européen des appareils portables avec une part de marché de 52,5 % en 2024, grâce à la préférence généralisée des consommateurs pour les montres connectées et les bracelets de fitness qui combinent le suivi de la santé avec des fonctionnalités de communication et de style de vie.

Portée du rapport et segmentation du marché européen des appareils portables

|

Attributs |

Aperçu du marché européen des appareils portables |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des appareils portables

Intégration croissante de l'IA et de l'analyse de la santé

- Une tendance importante et croissante sur le marché européen des appareils portables est l'intégration croissante de l'intelligence artificielle (IA) et des analyses de santé avancées dans la technologie portable, permettant une surveillance personnalisée de la santé et des informations prédictives.

- Par exemple, des appareils comme la Fitbit Sense et la Garmin Venu 2 Plus exploitent des algorithmes d'IA pour analyser la variabilité de la fréquence cardiaque, les habitudes de sommeil et le niveau de stress, fournissant ainsi des recommandations bien-être personnalisées. De même, des entreprises comme Withings intègrent des fonctions de surveillance de l'ECG et de la tension artérielle basées sur l'IA à leurs objets connectés pour un suivi optimisé de la santé.

- L'intégration de l'IA permet aux objets connectés d'apprendre le comportement de l'utilisateur au fil du temps, améliorant ainsi la précision des indicateurs de santé et permettant la détection précoce d'anomalies, telles que les arythmies ou les problèmes respiratoires. De plus, ces appareils prennent de plus en plus en charge les assistants vocaux comme Alexa et Google Assistant, améliorant ainsi le confort d'utilisation.

- La connectivité transparente des appareils portables avec les smartphones et les écosystèmes de la maison intelligente permet une gestion centralisée de la santé et du mode de vie, permettant aux utilisateurs de suivre l'activité, la nutrition et les signes vitaux via une interface unique.

- Cette tendance vers des objets connectés plus intelligents, interconnectés et intuitifs suscite des attentes croissantes de la part des utilisateurs pour des appareils multifonctions alliant santé, forme physique et style de vie. Des entreprises comme Garmin et Huawei développent des objets connectés pilotés par l'IA, offrant une surveillance continue, des alertes automatiques et un coaching personnalisé.

- La demande d'appareils portables dotés d'IA augmente rapidement dans toute l'Europe, stimulée par l'intérêt croissant des consommateurs pour la gestion proactive de la santé et les solutions de bien-être numérique.

Dynamique du marché européen des appareils portables

Conducteur

Accroître la sensibilisation à la santé et l'adoption de solutions de santé numériques

- La prise de conscience croissante de la santé et de la forme physique personnelles, ainsi que la prévalence croissante des maladies chroniques, constituent un facteur important qui stimule la demande d'appareils portables en Europe.

- Par exemple, en mars 2024, Fitbit a lancé de nouveaux modèles dotés de capteurs de santé améliorés et d'une intégration avec les professionnels de santé, afin de faciliter le suivi à distance des patients et l'intervention précoce. Ces innovations, mises en œuvre par des acteurs clés, devraient stimuler une forte croissance du marché.

- Les consommateurs recherchent des données de santé en temps réel, un suivi des activités et des fonctionnalités de gestion du stress, tandis que les prestataires de soins de santé utilisent de plus en plus des appareils portables pour la surveillance à distance et les soins préventifs.

- En outre, l'expansion des infrastructures de santé numérique et les cadres réglementaires favorables soutenant l'adoption de la télémédecine dans les pays européens stimulent l'adoption des appareils portables.

- La commodité, la portabilité et la multifonctionnalité rendent les objets connectés attrayants pour une large base de consommateurs, allant des amateurs de fitness aux patients âgés gérant des maladies chroniques.

Retenue/Défi

Préoccupations relatives à la confidentialité des données et problèmes d'interopérabilité des appareils

- Les préoccupations en matière de confidentialité et de sécurité des données concernant les informations de santé sensibles collectées par les objets connectés constituent un défi majeur pour une pénétration plus large du marché européen. Face à des réglementations strictes comme le RGPD, les entreprises doivent garantir leur conformité tout en garantissant la sécurité des données aux consommateurs.

- Par exemple, fin 2023, un incident de violation de données impliquant une marque populaire de trackers d'activité physique a exposé les données de santé des utilisateurs, ce qui a conduit à un scepticisme accru des consommateurs et à un examen réglementaire en Europe.

- Les signalements de violations de données ou d'utilisation abusive de données de santé personnelles peuvent dissuader les utilisateurs potentiels d'adopter des technologies portables. Des entreprises comme Apple et Samsung privilégient un chiffrement robuste et des politiques de confidentialité transparentes pour apaiser ces craintes.

- Un autre défi est le manque de normalisation et d’interopérabilité entre les différentes plateformes portables et systèmes de santé, ce qui peut limiter le partage et l’intégration transparents des données.

- Les coûts élevés associés aux appareils portables haut de gamme et le besoin fréquent de mises à niveau des appareils peuvent également freiner l'adoption, en particulier parmi les segments de consommateurs sensibles aux prix.

- Répondre aux préoccupations en matière de confidentialité grâce à des mesures renforcées de protection des données, améliorer la compatibilité des plateformes et développer des appareils plus abordables et conviviaux sera essentiel pour soutenir la croissance du marché européen des appareils portables.

Portée du marché européen des appareils portables

Le marché est segmenté en fonction du type d'appareil, du type de produit, de l'application, du secteur d'activité et des utilisateurs finaux.

- Par type d'appareil

En fonction du type d'appareil, le marché européen des dispositifs portables se segmente en dispositifs de diagnostic et de surveillance et en dispositifs thérapeutiques. Ce segment a dominé le marché en 2024, avec la plus grande part de marché, représentant plus de 65 % du marché. Cette domination est due à l'utilisation croissante de dispositifs portables permettant de suivre les paramètres vitaux tels que la fréquence cardiaque, la glycémie, la tension artérielle et la saturation en oxygène, essentiels à la gestion des maladies chroniques et à la promotion des soins de santé préventifs. La demande constante de solutions de surveillance de la santé précises et en temps réel, tant dans le domaine du bien-être des consommateurs que dans celui de la médecine, renforce la position de leader de ce segment.

Le segment des dispositifs thérapeutiques est celui qui connaît la croissance la plus rapide, avec un TCAC de plus de 15 % prévu au cours de la période de prévision. Cette croissance rapide est due aux avancées technologiques dans les domaines des neurostimulateurs portables, des pompes à insuline et des systèmes d'administration de médicaments, qui offrent des options de traitement plus efficaces pour des pathologies telles que la douleur chronique, le diabète et les troubles neurologiques. L'augmentation des autorisations réglementaires et la sensibilisation croissante aux dispositifs thérapeutiques portables accélèrent encore l'expansion de ce segment.

- Par type de produit

En fonction du type de produit, le marché européen des appareils portables est segmenté en bracelets, lunettes, chaussures, tours de cou, vêtements corporels, etc. Le segment des bracelets est dominant, avec 52,5 % de parts de marché en 2024. Sa popularité est due à la polyvalence et à la multifonctionnalité des montres connectées et des bracelets connectés, qui non seulement suivent l'activité physique, mais intègrent également des fonctions de communication, de musique et de santé telles que l'ECG et le suivi du stress. La forte adoption par les consommateurs, soutenue par des marques bien établies comme Apple, Garmin et Fitbit, conforte ce leadership.

Le segment des lunettes est celui qui connaît la croissance la plus rapide, avec un TCAC attendu d'environ 18 %. La croissance des lunettes connectées pour les applications de réalité augmentée (RA), du suivi oculaire pour les diagnostics médicaux et des écrans portables améliorés est à l'origine de cette forte croissance. Les innovations permettant le suivi de la santé en mains libres et l'entraînement physique guidé par RA contribuent également à la hausse de la demande.

- Par application

En termes d'applications, le marché européen des appareils portables se segmente en applications de sport et de fitness, de télésurveillance des patients et de soins à domicile. Le marché affiche une dynamique distincte. Le segment du sport et du fitness reste dominant, représentant 60 % du chiffre d'affaires en 2024. Cette tendance est soutenue par la popularité soutenue des trackers d'activité et des montres connectées utilisés par les athlètes et les passionnés de fitness pour le suivi de leur activité, le suivi des calories et l'amélioration de leurs performances. La tendance des consommateurs à adopter un mode de vie plus sain renforce encore ce segment.

Le segment de la télésurveillance des patients est le secteur d'application qui connaît la croissance la plus rapide, avec un TCAC prévu supérieur à 16 % au cours de la période de prévision. Stimulés par l'incidence croissante des maladies chroniques, le vieillissement de la population et le développement des services de télémédecine, les dispositifs portables de cette catégorie permettent une surveillance continue des paramètres vitaux et des interventions précoces, réduisant ainsi les consultations hospitalières et les coûts de santé.

- Par industrie

Sur le plan sectoriel, le marché européen des objets connectés est segmenté en biens de consommation, santé, industrie et autres secteurs. Le secteur des biens de consommation domine le marché, représentant plus de 70 % des ventes d'objets connectés en 2024. L'adoption massive des objets connectés pour le suivi de la forme physique, du mode de vie et du bien-être dans ce segment conforte sa position dominante. La disponibilité grand public, la notoriété des marques et l'innovation des produits contribuent à une demande soutenue des consommateurs.

Le secteur de la santé est celui qui connaît la croissance la plus rapide, avec un TCAC prévu supérieur à 17 %. L'intégration croissante des objets connectés dans les flux de travail cliniques pour la surveillance, le diagnostic et la réadaptation à distance, ainsi que les politiques de santé et les modèles de remboursement favorables, stimulent cette croissance. Les applications industrielles, telles que la surveillance de la sécurité des travailleurs, bien que représentant une part de chiffre d'affaires plus modeste, gagnent également du terrain.

- Par les utilisateurs finaux

Le marché européen des objets connectés se divise en deux catégories : les particuliers et les entreprises. Le segment des particuliers détient la part dominante avec plus de 65 % en 2024, porté par les consommateurs individuels qui utilisent des objets connectés principalement pour leur forme physique, leur bien-être et leur santé. La simplicité d'utilisation, l'accessibilité financière et la variété des appareils disponibles favorisent leur adoption généralisée.

Le segment des entreprises est la catégorie d'utilisateurs finaux qui connaît la croissance la plus rapide, avec un TCAC prévu de près de 18 %. Cette croissance s'explique par l'adoption croissante des technologies portables dans les établissements de santé pour la surveillance des patients, les programmes de bien-être en entreprise axés sur la santé des employés et l'adoption par les secteurs industriels de dispositifs de sécurité et de productivité portables. La prise de conscience croissante des avantages des technologies portables pour améliorer l'efficacité opérationnelle et la santé des employés accélère leur adoption par les entreprises.

Analyse régionale du marché européen des appareils portables

- L'Allemagne a dominé le marché européen des appareils portables avec la plus grande part de revenus de 28,42 % en 2024, soutenue par une infrastructure de santé solide, un pouvoir d'achat élevé des consommateurs et une présence active d'entreprises technologiques de premier plan.

- Les consommateurs et les prestataires de soins de santé en Allemagne accordent une grande importance aux capacités avancées de surveillance de la santé, à la précision des données et à l'intégration aux écosystèmes de santé numérique, qui favorisent l'adoption généralisée d'appareils portables pour le bien-être personnel et les applications cliniques.

- Cette forte position sur le marché est encore renforcée par des initiatives gouvernementales de soutien favorisant l'innovation en matière de santé numérique, une sensibilisation croissante aux soins de santé préventifs et une demande croissante de solutions de surveillance à distance des patients, faisant de l'Allemagne un pôle de premier plan pour l'adoption de technologies portables en Europe.

Aperçu du marché britannique des appareils portables

Le marché britannique des appareils portables devrait connaître une croissance soutenue au cours de la période de prévision, soutenue par l'adoption généralisée des trackers d'activité et des montres connectées par les consommateurs soucieux de leur santé. Le soutien croissant des pouvoirs publics à l'innovation en matière de santé numérique, la prévalence croissante des maladies chroniques et la solidité des infrastructures de commerce électronique contribuent à l'expansion du marché. La demande de dispositifs portables de télésurveillance des patients et de soins de santé à domicile s'intensifie, les consommateurs et les professionnels de santé recherchant des outils de gestion de la santé efficaces et conviviaux.

Aperçu du marché allemand des appareils portables

L'Allemagne domine le marché européen des objets connectés, représentant la plus grande part de chiffre d'affaires en 2024. Son système de santé bien établi, son revenu disponible élevé et la présence active des grands fabricants de technologies sont des moteurs de croissance clés. L'accent mis par l'Allemagne sur l'innovation, la confidentialité des données et le développement durable répond aux préférences des consommateurs pour des objets connectés sûrs, fiables et écologiques. L'intégration croissante des objets connectés aux services de santé pour la gestion des maladies chroniques et les soins préventifs accélère la croissance du marché.

Aperçu du marché français des appareils portables

Le marché français des objets connectés est voué à une croissance soutenue grâce à l'intérêt croissant des consommateurs pour les produits de fitness et de bien-être, ainsi qu'au développement des applications médicales. Les initiatives gouvernementales visant à améliorer les infrastructures de télémédecine et à promouvoir les solutions de santé numérique renforcent les perspectives du marché. Les consommateurs français manifestent une acceptation croissante des objets connectés, tant pour leur usage quotidien que médical, notamment dans les centres urbains à forte pénétration technologique.

Aperçu du marché italien des appareils portables

Le marché italien des objets connectés connaît une adoption croissante, portée par le vieillissement de la population et le besoin de solutions de suivi médical à distance. La sensibilisation croissante à la forme physique et à la gestion des maladies chroniques élargit la clientèle des montres connectées, des bracelets connectés et des objets connectés médicaux. De plus, les collaborations entre entreprises technologiques et prestataires de soins de santé améliorent la disponibilité des solutions de santé connectées intégrées.

Part de marché des appareils portables en Europe

L'industrie européenne des appareils portables est principalement dirigée par des entreprises bien établies, notamment :

- Apple Inc. (États-Unis)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Fitbit, Inc. (États-Unis)

- Garmin Ltd. (Suisse)

- Xiaomi Corporation (Chine)

- Huawei Technologies Co., Ltd. (Chine)

- Sony Corporation (Japon)

- Fossil Group, Inc. (États-Unis)

- Withings (France)

- Polar Electro Oy (Finlande)

- Suunto Oy (Finlande)

- Zepp Health Corporation (Chine)

- Bose Corporation (États-Unis)

- Jawbone (États-Unis)

- Medtronic (Irlande)

- Philips NV (Pays-Bas)

- Oura Health Oy (Finlande)

- Mobvoi Information Technology Company Limited (Chine)

- Whoop, Inc. (États-Unis)

Quels sont les développements récents sur le marché européen des appareils portables ?

- En juillet 2025, la Commission européenne a approuvé un financement public pouvant atteindre 403 millions d'euros pour soutenir l'innovation dans le domaine des dispositifs médicaux, ciblant principalement dix petites et moyennes entreprises. Cette initiative vise à favoriser les avancées technologiques, notamment l'intégration de fonctionnalités numériques et d'intelligence artificielle dans les dispositifs médicaux. Ce financement devrait stimuler 826 millions d'euros d'investissements privés et créer environ 800 nouveaux emplois.

- En juin 2025, PharmaSens AG, développeur suisse de systèmes de pompes patch à insuline de nouvelle génération, a annoncé un partenariat stratégique avec SiBionics, fournisseur leader de technologies de surveillance continue de la glycémie (SCG). Ensemble, ils visent à développer niia signature, un dispositif portable tout-en-un intégrant l'administration d'insuline à la détection de la glycémie en temps réel pour simplifier la gestion du diabète.

- Selon les dernières données trimestrielles d'IDC Worldwide Quarterly Wearable Device Tracker, Huawei s'est hissé au premier rang mondial des appareils portables au premier trimestre 2025, tout en maintenant une forte dynamique de croissance et en conservant son leadership en termes de volume d'expéditions en Chine. De plus, à cette date, les expéditions mondiales cumulées de Huawei ont dépassé les 200 millions d'unités.

- En novembre 2024, DexCom, Inc., leader mondial de la biodétection du glucose, et ŌURA, fabricant de la bague connectée leader mondial, ont annoncé aujourd'hui un partenariat stratégique visant à aider des millions de personnes à améliorer leur santé métabolique grâce à l'intégration des données glycémiques de Dexcom avec les données de signes vitaux, de sommeil, de stress, de santé cardiaque et d'activité d'Oura Ring. La combinaison des données glycémiques de Dexcom et des données biométriques collectées par Oura Ring offrira aux utilisateurs des deux produits une vision plus complète de leur santé globale. Dexcom réalise également un investissement stratégique de 75 millions de dollars dans le financement de série D d'ŌURA, valorisant désormais ŌURA à plus de 5 milliards de dollars.

- En juin 2024, B-Secur et Galen Data ont uni leurs forces pour améliorer la surveillance de la santé cardiaque des fabricants d'appareils. B-Secur est reconnue pour sa technologie avancée de biodétection, tandis que Galen Data est une plateforme logicielle fiable pour la connectivité des dispositifs médicaux au cloud et l'analyse de données. Ce partenariat associe la plateforme cloud hautement sécurisée et conforme de Galen Data pour dispositifs médicaux à la technologie HeartKey® de B-Secur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.