Europe Wound Closure Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

4.45 Billion

USD

7.41 Billion

2024

2032

USD

4.45 Billion

USD

7.41 Billion

2024

2032

| 2025 –2032 | |

| USD 4.45 Billion | |

| USD 7.41 Billion | |

| % | |

|

Segmentation du marché européen des dispositifs de fermeture des plaies, par type de produit (adhésifs, agrafes, sutures, scellants et dispositifs mécaniques), type de plaie (aiguë et chronique), application (brûlures, ulcères, plaies chirurgicales, escarres, ulcères diabétiques et artériels), utilisateur final (hôpitaux, prestataires de soins de santé communautaires, centres de chirurgie ambulatoire et soins à domicile) - Tendances et prévisions du secteur jusqu'en 2032

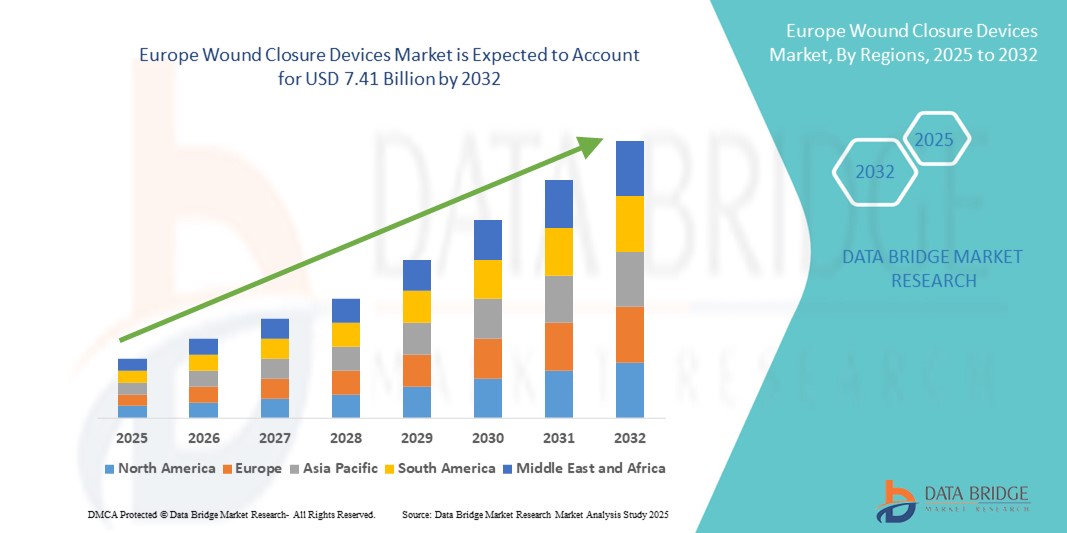

Taille du marché européen des dispositifs de fermeture des plaies

- La taille du marché européen des dispositifs de fermeture des plaies était évaluée à 4,45 milliards USD en 2024 et devrait atteindre 7,41 milliards USD d'ici 2032 , à un TCAC de 6,58 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'augmentation des interventions chirurgicales, la prévalence croissante des plaies chroniques et les progrès des technologies de fermeture des plaies, notamment les sutures résorbables, les agrafes et les adhésifs tissulaires.

- Par ailleurs, l'augmentation de la population gériatrique et la sensibilisation croissante aux techniques de chirurgie mini-invasive stimulent la demande de solutions de fermeture de plaies efficaces et à cicatrisation plus rapide dans les hôpitaux et cliniques européens. Ces facteurs contribuent ensemble à la forte expansion du marché des dispositifs de fermeture de plaies dans la région.

Analyse du marché européen des dispositifs de fermeture des plaies

- Les dispositifs de fermeture des plaies, notamment les sutures, les agrafes, les adhésifs et les produits d'étanchéité, sont de plus en plus essentiels dans les soins chirurgicaux et traumatologiques en Europe en raison de leur rôle dans l'accélération de la cicatrisation des plaies et la réduction des risques d'infection dans les plaies aiguës et chroniques.

- Le nombre croissant d'interventions chirurgicales, la prévalence croissante des plaies chroniques telles que les escarres diabétiques et les escarres, ainsi que la demande de solutions de fermeture de plaies mini-invasives sont des facteurs clés de la croissance du marché.

- L'Allemagne a dominé le marché européen des dispositifs de fermeture des plaies avec la plus grande part de revenus de 39 % en 2024, soutenue par une infrastructure de soins de santé avancée, des dépenses de santé élevées et l'adoption rapide de technologies innovantes de fermeture des plaies.

- La Pologne devrait être le pays connaissant la croissance la plus rapide sur le marché européen des dispositifs de fermeture des plaies au cours de la période de prévision, grâce à l'expansion des infrastructures de santé, à l'augmentation des investissements et à la sensibilisation croissante aux produits avancés de soins des plaies.

- Le segment des sutures a dominé le marché européen des dispositifs de fermeture de plaies avec une part de marché de 47,2 % en 2024, attribuée à leur polyvalence, à leur efficacité prouvée et à leur utilisation généralisée dans diverses procédures chirurgicales.

Portée du rapport et segmentation du marché européen des dispositifs de fermeture des plaies

|

Attributs |

Informations clés sur le marché des dispositifs de fermeture des plaies en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des dispositifs de fermeture des plaies

Progrès dans les technologies de fermeture bio-ingéniérisées et mini-invasives

- Une tendance majeure sur le marché européen des dispositifs de fermeture des plaies est l'adoption croissante de matériaux issus de la bio-ingénierie et de techniques de fermeture mini-invasives qui favorisent une cicatrisation plus rapide et réduisent les risques de cicatrices et d'infection. Ces innovations comprennent des adhésifs tissulaires, des agents de scellement et des sutures résorbables présentant une biocompatibilité et des propriétés antimicrobiennes améliorées.

- Par exemple, des produits comme le mastic chirurgical CoSeal et l'adhésif avancé Dermabond gagnent en popularité grâce à leur facilité d'application et à leur capacité à réduire la durée des interventions par rapport aux sutures traditionnelles. De même, les innovations en matière de sutures crantées permettent une fermeture sans nœud, améliorant ainsi l'efficacité chirurgicale et le confort du patient.

- La préférence croissante pour les chirurgies mini-invasives en Europe accélère la demande pour ces dispositifs de fermeture avancés, notamment dans les centres de chirurgie ambulatoire . Cette évolution s'inscrit dans les objectifs des professionnels de santé : réduire la durée d'hospitalisation et accélérer le rétablissement des patients.

- De plus, le soutien réglementaire et les incitations au remboursement des solutions innovantes de fermeture des plaies dans des pays clés comme l'Allemagne et la France encouragent les fabricants à investir dans la R&D et à commercialiser de nouvelles technologies.

- Cette tendance vers des options de fermeture plus sophistiquées et plus conviviales pour les patients remodèle les pratiques cliniques et favorise une différenciation concurrentielle entre les fabricants de dispositifs à travers l'Europe.

- L’adoption croissante de ces produits avancés par les hôpitaux et les cliniques spécialisées devrait continuer à croître rapidement tout au long de la période de prévision.

Dynamique du marché européen des dispositifs de fermeture des plaies

Conducteur

Augmentation des interventions chirurgicales et de la prévalence des plaies chroniques

- L'augmentation constante du nombre d'interventions chirurgicales en Europe, alimentée par le vieillissement de la population et les progrès des soins médicaux, est un facteur clé qui stimule la demande de dispositifs de fermeture des plaies.

- De plus, l'incidence croissante des plaies chroniques, notamment des escarres diabétiques et des escarres, augmente le besoin de solutions de fermeture efficaces qui favorisent une cicatrisation plus rapide et préviennent les complications.

- Par exemple, en 2024, les prestataires de soins de santé allemands ont signalé une augmentation notable des cas d'ulcères diabétiques, ce qui a incité à une adoption plus large de produits de fermeture avancés qui favorisent la régénération des tissus et réduisent le risque d'infection.

- La sensibilisation croissante des cliniciens et des patients aux avantages des technologies innovantes de fermeture des plaies soutient davantage l'expansion du marché

- L'accent mis sur les chirurgies ambulatoires et les protocoles de récupération améliorés stimule également la demande d'options de fermeture faciles à utiliser et peu invasives qui réduisent les temps de procédure et améliorent les résultats pour les patients.

Retenue/Défi

Coûts de traitement élevés et limitations de remboursement

- Malgré les progrès technologiques, les coûts élevés associés à certains dispositifs avancés de fermeture de plaies, tels que les adhésifs bio-conçus et les sutures spécialisées, restent un obstacle à une adoption généralisée dans certains pays européens.

- La variabilité des politiques de remboursement et la couverture limitée des nouveaux produits sur certains marchés limitent les décisions d'approvisionnement des hôpitaux et limitent l'accès des patients aux technologies de fermeture de pointe.

- Par exemple, certains pays d’Europe de l’Est ont des taux d’adoption plus lents en raison de contraintes budgétaires et de cadres de remboursement moins complets que l’Europe de l’Ouest.

- De plus, le besoin de formation des cliniciens sur de nouveaux produits et techniques peut ralentir l'intégration dans la pratique chirurgicale de routine, retardant ainsi la croissance du marché.

- Les fabricants doivent travailler en étroite collaboration avec les autorités sanitaires pour démontrer les avantages cliniques et économiques et plaider en faveur de meilleures politiques de remboursement pour surmonter ces défis.

- Les exigences réglementaires strictes dans les différents pays européens pour l'approbation et l'utilisation de nouveaux dispositifs de fermeture de plaies peuvent retarder le lancement des produits et augmenter les coûts de développement, ce qui pose des défis aux fabricants qui visent une entrée rapide sur le marché.

- Les inquiétudes concernant les complications postopératoires potentielles telles que les réactions allergiques, la déhiscence de la plaie ou les infections liées à une mauvaise utilisation ou à une défaillance du dispositif peuvent limiter la préférence des cliniciens pour des produits de fermeture de plaies plus récents ou moins familiers, ce qui a un impact sur l'adoption par le marché.

Portée du marché européen des dispositifs de fermeture des plaies

Le marché est segmenté en fonction du type de produit, du type de plaie, de l'application et de l'utilisateur final

- Par type de produit

En fonction du type de produit, le marché européen des dispositifs de fermeture des plaies est segmenté en adhésifs, agrafes, sutures, agents de scellement et dispositifs mécaniques. Le segment des sutures a dominé le marché avec une part de chiffre d'affaires de 47,2 % en 2024, grâce à sa grande polyvalence et à son efficacité prouvée dans un large spectre d'applications chirurgicales. Les sutures restent le choix privilégié des chirurgiens en raison de leur disponibilité sous forme résorbable et non résorbable, de leur adaptabilité à divers types de plaies et de leur rapport coût-efficacité.

Le segment des adhésifs devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la demande croissante de techniques de fermeture des plaies plus rapides et moins invasives. Les adhésifs offrent des avantages tels que la facilité d'application, la réduction de la durée de l'intervention, la minimisation des cicatrices et la réduction du risque d'infection, ce qui les rend particulièrement populaires en chirurgie ambulatoire et pour les interventions mini-invasives.

- Par type de plaie

En fonction du type de plaie, le marché européen des dispositifs de fermeture des plaies se divise en plaies aiguës et plaies chroniques. Le segment des plaies aiguës détenait une part de marché dominante de 60 % en 2024, alimenté par la forte incidence des plaies chirurgicales et des traumatismes en Europe, nécessitant des solutions de fermeture immédiates et efficaces. Les plaies aiguës représentent une part importante de la demande en raison de la fréquence des interventions chirurgicales et des accidents.

À l'inverse, le segment des plaies chroniques devrait connaître la croissance la plus rapide au cours de la période de prévision, car le vieillissement de la population et l'augmentation des cas de maladies liées au mode de vie, comme le diabète, augmentent la prévalence des plaies non cicatrisantes telles que les ulcères diabétiques, les escarres et les ulcères artériels. Les plaies chroniques nécessitent des dispositifs de fermeture spécialisés qui favorisent une cicatrisation prolongée, le contrôle des infections et la régénération tissulaire, stimulant ainsi la croissance de ce segment.

- Par application

En termes d'application, le marché européen des dispositifs de fermeture des plaies couvre les brûlures, les ulcères, les plaies chirurgicales, les escarres, les ulcères diabétiques et les ulcères artériels. Le segment des plaies chirurgicales dominait avec 50 % de parts de marché en 2024, car les dispositifs de fermeture des plaies sont le plus souvent utilisés après une intervention chirurgicale pour assurer une bonne cicatrisation et minimiser le risque d'infection. Les plaies chirurgicales couvrent un large éventail d'interventions et contribuent fortement au marché.

Le segment des ulcères diabétiques devrait connaître la croissance la plus rapide au cours de la période de prévision, propulsé par la prévalence croissante du diabète en Europe, qui entraîne des complications nécessitant des techniques avancées de fermeture des plaies. L'accent croissant mis sur l'amélioration de la qualité de vie des patients diabétiques et la réduction des coûts de santé liés à la prise en charge des plaies chroniques renforce cette tendance.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen des dispositifs de fermeture des plaies est segmenté entre hôpitaux, prestataires de soins de santé communautaires, centres de chirurgie ambulatoire et soins à domicile. Le segment hospitalier a dominé avec 70,5 % du chiffre d'affaires en 2024, porté par la concentration des interventions chirurgicales complexes et la prise en charge avancée des plaies en milieu hospitalier. Les hôpitaux sont les principaux acheteurs de dispositifs de fermeture des plaies en raison de leur capacité à répondre à un large éventail de besoins en matière de soins des plaies.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par l'augmentation du nombre d'interventions ambulatoires, la préférence pour les procédures mini-invasives et la demande croissante des patients pour des temps de récupération plus courts. Les centres ambulatoires bénéficient de l'adoption de dispositifs de fermeture rapides et efficaces qui réduisent la durée d'hospitalisation et améliorent la capacité d'accueil des patients.

Analyse régionale du marché européen des dispositifs de fermeture des plaies

- L'Allemagne a dominé le marché européen des dispositifs de fermeture des plaies avec la plus grande part de revenus de 39 % en 2024, soutenue par une infrastructure de soins de santé avancée, des dépenses de santé élevées et l'adoption rapide de technologies innovantes de fermeture des plaies.

- Les prestataires de soins de santé et les patients en Allemagne accordent une grande importance aux solutions efficaces de gestion des plaies qui améliorent les résultats de cicatrisation et réduisent les séjours à l'hôpital, ce qui répond à une forte demande de dispositifs de fermeture traditionnels et avancés tels que les sutures, les adhésifs et les produits d'étanchéité.

- Cette position dominante est encore renforcée par des activités de recherche et développement robustes, des systèmes de remboursement bien établis et une concentration croissante sur les procédures chirurgicales mini-invasives, positionnant l'Allemagne comme le leader clé du marché des dispositifs de fermeture des plaies en Europe.

Le marché allemand des dispositifs de fermeture des plaies

En 2024, le marché allemand des dispositifs de fermeture des plaies détenait la plus grande part de marché en Europe. Ce leadership s'explique par un système de santé très avancé, des dépenses de santé importantes et une forte concentration sur la recherche et l'innovation médicales. Les hôpitaux et centres chirurgicaux allemands adoptent rapidement des technologies de fermeture des plaies de pointe, notamment les sutures résorbables, les adhésifs issus de la bio-ingénierie et les agents de cicatrisation tissulaire. De plus, des exigences réglementaires strictes garantissent l'utilisation de produits sûrs et efficaces, renforçant ainsi la confiance des cliniciens et des patients. Le pays bénéficie également de politiques de remboursement bien établies qui facilitent l'accès aux dispositifs de pointe. L'accent mis par l'Allemagne sur les chirurgies mini-invasives et les protocoles de récupération améliorée accélère la demande de solutions de fermeture des plaies sophistiquées, positionnant le pays comme leader régional du marché.

Marché français des dispositifs de fermeture des plaies

Le marché français des dispositifs de fermeture des plaies représente un acteur majeur, soutenu par une infrastructure de santé solide et un volume croissant de soins pour plaies aiguës et chroniques. Le vieillissement de la population, combiné à une sensibilisation croissante à la prise en charge des plaies chroniques, stimule la demande de produits de fermeture avancés tels que les sutures antimicrobiennes et les bioadhésifs. Les prestataires de soins français privilégient les soins ambulatoires et les procédures mini-invasives, ce qui encourage une adoption plus rapide des techniques de fermeture innovantes. Les initiatives gouvernementales visant à améliorer le traitement des plaies et à réduire les séjours hospitaliers stimulent également la croissance, faisant de la France un marché clé en Europe occidentale.

Marché britannique des dispositifs de fermeture des plaies

Le marché britannique des dispositifs de fermeture des plaies connaît une croissance constante, stimulé par la prévalence croissante du diabète et des plaies chroniques associées, telles que les escarres et les escarres. Le Service national de santé (NHS) intègre de plus en plus les services de soins des plaies à domicile et en milieu communautaire, élargissant ainsi la portée des technologies avancées de fermeture des plaies au-delà du cadre hospitalier. De plus, les programmes gouvernementaux visant à réduire le poids des plaies chroniques sur les ressources de santé encouragent l'adoption de dispositifs de fermeture efficaces. La puissance du e-commerce et des canaux de distribution médicale du Royaume-Uni facilite également la disponibilité des produits et l'accès des patients, soutenant ainsi la croissance globale du marché.

Marché polonais des dispositifs de fermeture des plaies

Le marché polonais des dispositifs de fermeture des plaies se distingue comme le marché européen connaissant la croissance la plus rapide. L'amélioration rapide des infrastructures de santé et l'augmentation des investissements dans les technologies médicales en sont les principaux moteurs. La sensibilisation accrue des cliniciens et des patients aux avantages des dispositifs modernes de fermeture des plaies, tels que les sutures résorbables et les adhésifs avancés, a accéléré leur adoption dans les secteurs de la santé publique et privée. Les initiatives gouvernementales en matière de santé visant à élargir l'accès à des soins de qualité des plaies et la prévalence croissante du diabète et des plaies chroniques soutiennent également la croissance. Le réseau croissant d'hôpitaux et de cliniques externes polonais est de plus en plus équipé de technologies de pointe en matière de soins des plaies, ce qui en fait un marché en plein essor.

Marché espagnol des dispositifs de fermeture des plaies

Le marché espagnol des dispositifs de fermeture des plaies connaît une croissance rapide, stimulé par le vieillissement de la population et l'augmentation de l'incidence des plaies chroniques telles que les plaies diabétiques et les escarres. Les réformes du système de santé axées sur la gestion intégrée des plaies et l'augmentation du financement des centres de chirurgie ambulatoire et des services de soins à domicile créent des opportunités pour les produits de fermeture des plaies avancés. Les hôpitaux espagnols adoptent de nouvelles technologies, telles que les adhésifs tissulaires et les scellants, afin d'améliorer la cicatrisation et de réduire les durées d'hospitalisation. De plus, la sensibilisation croissante des patients aux différentes options de soins des plaies stimule la demande de solutions de fermeture innovantes et mini-invasives.

Part de marché des dispositifs de fermeture des plaies en Europe

L'industrie européenne des dispositifs de fermeture de plaies est principalement dirigée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Medtronic (Irlande)

- Baxter International Inc. (États-Unis)

- Smith+Neveu (Royaume-Uni)

- Stryker Corporation (États-Unis)

- B. Braun SE (Allemagne)

- ConvaTec Group PLC (Royaume-Uni)

- Coloplast A/S (Danemark)

- Boston Scientific Corporation (États-Unis)

- Arthrex Inc. (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- Abbott (États-Unis)

- Teleflex Incorporated (États-Unis)

- Advanced Medical Solutions Group plc (Royaume-Uni)

- Corza Medical (États-Unis)

- DermaClip (États-Unis)

- AVITA Medical, Inc. (États-Unis)

- KitoTech Medical, Inc. (États-Unis)

- Riverpoint Medical (États-Unis)

Quels sont les développements récents sur le marché européen des dispositifs de fermeture des plaies ?

- En mars 2025, Convatec a présenté son plus important portefeuille d'innovations en matière de soins des plaies lors de la conférence de l'Association européenne de gestion des plaies (EWMA) à Barcelone. L'entreprise a mis en avant son protocole d'hygiène des plaies, lauréat du prix « Innovation en cicatrisation des plaies chroniques » aux Journal of Wound Care Awards 2025, soulignant ainsi son engagement en faveur de l'amélioration des solutions de soins des plaies.

- En février 2025, une initiative de recherche collaborative européenne s'est concentrée sur le développement d'adhésifs tissulaires biodégradables pour la fermeture des plaies. Le projet vise à créer des matériaux durables et biocompatibles, améliorant le processus de cicatrisation et réduisant les complications associées aux méthodes traditionnelles de fermeture des plaies.

- En juin 2024, des chercheurs de Caltech ont présenté des pansements intelligents de nouvelle génération, capables de surveiller sans fil les biomarqueurs métaboliques et inflammatoires présents dans les fluides des plaies. Ces pansements intelligents visent à révolutionner le traitement des plaies chroniques en permettant une surveillance en temps réel et en réduisant potentiellement la fréquence des consultations médicales.

- En juin 2024, Haemonetics Corporation, entreprise mondiale de technologies médicales spécialisée dans la fourniture de solutions innovantes pour améliorer les résultats des patients, a lancé en commercialisation limitée son nouveau dispositif de fermeture veineuse de calibre moyen VASCADE MVP XL. Le système VASCADE MVP XL élargit la gamme VASCADE de systèmes de fermeture vasculaire d'Haemonetics, dotés d'une technologie innovante de disque compressible et d'un patch de collagène résorbable exclusif, conçu pour favoriser une hémostase rapide.

- En décembre 2024, des chercheurs de l'Université de Pennsylvanie et de l'Université Rutgers ont mis au point un pansement intelligent capable de détecter les infections et d'administrer une électrothérapie pour accélérer la cicatrisation. Ce pansement transmet les données aux professionnels de santé via une connexion sans fil, permettant ainsi une surveillance et une intervention à distance, transformant potentiellement la prise en charge des plaies chroniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.