Europe Yogurt Market

Taille du marché en milliards USD

TCAC :

%

USD

28.78 Billion

USD

43.35 Billion

2024

2032

USD

28.78 Billion

USD

43.35 Billion

2024

2032

| 2025 –2032 | |

| USD 28.78 Billion | |

| USD 43.35 Billion | |

| % | |

|

Marché européen du yaourt, type de yaourt (yaourt, skyr/yaourt islandais, yaourt concentré, yaourt probiotique, yaourt ferme, yaourt bio vivant, yaourt brassé et autres), type de produit (yaourt à boire, yaourt à la cuillère, yaourt glacé et autres), teneur en matières grasses (entière, faible en matières grasses et sans matières grasses), arôme (nature et aromatisé), type de source (d'origine animale, végétale et artificielle), formulation (sucrée et non sucrée), marque (Yoplait, Chobani, Stonyfield Greek, Corner, Activia, Yeo, Oikos, Arla Skyr, Icelandic Provisions Skyr, Isey Skyr et autres), catégorie d'inclusion (nature et avec inclusions et garnitures), enrichissement (régulier et enrichi), allégation (sans gluten, sans lactose, sans conservateurs artificiels, sans produits laitiers, sans soja), Sans OGM, sans sucre, sans calories, avec toutes les allégations ci-dessus, régulier sans allégations et autres), catégorie biologique (conventionnel et biologique), marque (de marque et de distributeur), emballage (sac-out, sachets, pots, tasses, bouteilles, Tetra Packs et autres), taille de l'emballage (moins de 100 grammes, 100 à 200 grammes, 201 à 300 grammes et plus de 300 grammes) et canal de distribution (vente au détail en magasin et vente au détail hors magasin) - Tendances et prévisions de l'industrie jusqu'en 2032.

Analyse du marché européen du yaourt

Le yaourt est un aliment ancien, consommé par les peuples d'Asie, d'Europe et du Moyen-Orient depuis des millénaires. Il est apparu au Néolithique, il y a environ 5 000 à 10 000 ans, probablement grâce à l'acidification naturelle du lait par temps chaud. Des traces de poterie ancienne montrent que les Néolithiques utilisaient ces pots pour conserver le lait. Aliment fermenté, le yaourt était un excellent moyen de conserver le lait, son acidité ralentissant la croissance des bactéries nocives. Le yaourt était un aliment réputé dans l'Empire grec et romain et joue un rôle majeur dans la cuisine méditerranéenne depuis 800 avant J.-C.

Taille du marché européen du yaourt

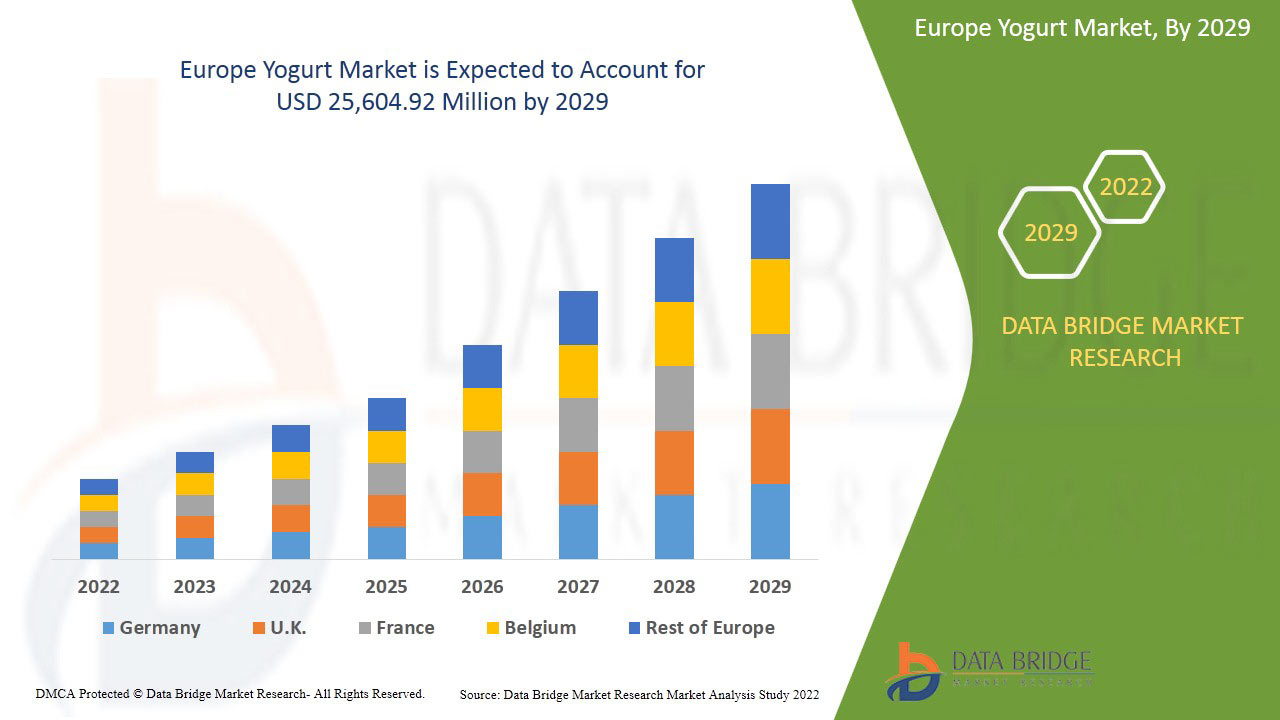

La taille du marché européen du yaourt était évaluée à 28,78 milliards USD en 2024 et devrait atteindre 43,35 milliards USD d'ici 2032, avec un TCAC de 5,4 % au cours de la période de prévision de 2025 à 2032. Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché du yaourt en Europe

« Intérêt croissant pour les aliments fonctionnels »

L'intérêt croissant pour les aliments fonctionnels transforme rapidement le marché européen du yaourt, les consommateurs recherchant de plus en plus des produits offrant plus qu'une simple valeur nutritionnelle de base. Les yaourts enrichis en vitamines, minéraux et probiotiques gagnent en popularité, car les consommateurs recherchent des options alimentaires apportant des bienfaits spécifiques pour la santé, tels qu'une meilleure santé intestinale, un système immunitaire renforcé et une meilleure fonction digestive. Cette évolution vers les aliments fonctionnels reflète une tendance plus large des consommateurs à privilégier les aliments à double fonction : satisfaire la faim tout en offrant des bienfaits mesurables pour la santé. Par conséquent, les fabricants de yaourts enrichissent de plus en plus leurs produits avec des ingrédients bénéfiques tels que la vitamine D, le calcium et les cultures vivantes, répondant ainsi à la demande croissante d'aliments axés sur le bien-être. La diversité croissante des yaourts fonctionnels, notamment ceux adaptés à des besoins spécifiques comme la santé osseuse ou le soutien immunitaire, stimule la croissance du marché. Cet engouement croissant des consommateurs pour les aliments fonctionnels positionne le yaourt comme un acteur clé du secteur en pleine expansion des aliments bien-être, accélérant encore son expansion commerciale en Europe.

Portée du rapport et segmentation du marché européen du yaourt

|

Attributs |

Analyse du marché des tests de diagnostic en Allemagne, en Suisse et en Autriche |

|

Segments couverts |

Type de yaourt (yaourt, skyr/yaourt islandais, yaourt concentré, yaourt probiotique, yaourt ferme, yaourt bio vivant, yaourt brassé et autres), type de produit (yaourt à boire, yaourt à la cuillère, yaourt glacé et autres), teneur en matières grasses (entière, faible en matières grasses et sans matières grasses), saveur (nature et aromatisée), type de source (d'origine animale, végétale et artificielle), formulation (sucrée et non sucrée), marque (Yoplait, Chobani, Stonyfield Greek, Corner, Activia, Yeo, Oikos, Arla Skyr, Icelandic Provisions Skyr, Isey Skyr et autres), catégorie d'inclusion (nature et avec inclusions et garnitures), enrichissement (régulier et enrichi), allégation (sans gluten, sans lactose, sans conservateurs artificiels, sans produits laitiers, sans soja, sans OGM), Sans sucre, sans calories, avec toutes les allégations ci-dessus, régulier sans allégations et autres), catégorie biologique (conventionnel et biologique), marque (de marque et de distributeur), emballage (sac-outre, sachets, pots, gobelets, bouteilles, Tetra Packs et autres), taille de l'emballage (moins de 100 grammes, 100-200 grammes, 201-300 grammes et plus de 300 grammes) et canal de distribution (vente au détail en magasin et vente au détail hors magasin) |

|

Pays couverts |

Allemagne, France, Royaume-Uni, Italie, Espagne, Russie, Pays-Bas, Belgique, Suisse, Turquie et reste de l'Europe |

|

Principaux acteurs du marché |

Danone (France), Nestlé (Suisse), EMMY UK LTD (Londres), Müller UK & Ireland (Angleterre), FrieslandCampina (Pays-Bas), THE CAMPBELL'S COMPANY (États-Unis), Arla Foods Amba (Danemark), SCHREIBER FOOD INC (États-Unis), Sodiaal (France), CREMO SA (Suisse), Fen Farm Dairy (Royaume-Uni), LACTEAS FLOR DE BURGOS SL (Espagne), LATTE MAREMMA (Italie), Newlat Food SpA (Italie), The Hain Celestial Group, Inc. (New York) et Yeo Valley Organic Limited (Royaume-Uni) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché européen du yaourt

Le yaourt est un produit laitier riche en matières grasses, contenant généralement entre 30 et 40 % de matières grasses laitières, spécialement conçu pour être fouetté et obtenir une texture légère et aérée. Fabriqué à partir de lait de vache ou d'autres animaux laitiers, il se caractérise par sa consistance riche et crémeuse, idéale pour des applications culinaires telles que le nappage de desserts, la création de garnitures et l'enrichissement de sauces. Sa teneur élevée en matières grasses lui permet d'incorporer de l'air lorsqu'il est fouetté, ce qui produit une mousse stable et indéformable. C'est un ingrédient populaire dans les cuisines familiales et professionnelles pour créer une variété de plats délicieux et visuellement attrayants.

Dynamique du marché européen du yaourt

Conducteurs

- Les bienfaits du yaourt pour la santé

Les bienfaits du yaourt pour la santé constituent un moteur majeur du marché européen du yaourt, car de plus en plus de consommateurs reconnaissent ses effets positifs sur le bien-être général. Le yaourt est largement reconnu pour sa richesse en probiotiques, qui favorisent la santé digestive et équilibrent le microbiote intestinal. L'apport de nutriments essentiels tels que le calcium, les protéines et la vitamine D renforce encore son attrait, notamment auprès des personnes soucieuses de leur santé. Outre ses bienfaits pour la santé intestinale, le yaourt est associé à l'amélioration de l'immunité, de la solidité osseuse et même de la santé mentale grâce à sa haute valeur nutritionnelle. Face à la demande croissante d'aliments fonctionnels, le yaourt, en tant qu'option polyvalente et riche en nutriments, se positionne au premier plan des régimes alimentaires sains. Cette prise de conscience croissante des bienfaits du yaourt pour la santé a fait évoluer les préférences des consommateurs vers des produits offrant bien plus que du goût, entraînant une forte augmentation de la consommation en Europe. L'importance croissante accordée à la santé et au bien-être continue de stimuler la croissance du marché, car de plus en plus de personnes intègrent le yaourt à leur quotidien pour ses nombreux bienfaits pour la santé.

Par exemple.

- En avril 2022, selon un article publié par Healthline, le yaourt apporte presque tous les nutriments essentiels à l'organisme, notamment des niveaux élevés de calcium, de vitamines B et d'oligo-éléments. Ces nutriments contribuent à la santé osseuse, au métabolisme énergétique et au bien-être général. Alors que les consommateurs privilégient de plus en plus les choix santé, le profil nutritionnel complet du yaourt contribue à sa popularité. Cet accent mis sur les bienfaits du yaourt pour la santé stimule la croissance et la demande sur le marché européen du yaourt.

- En décembre 2024, selon un article publié par le NCBI, la consommation de yaourt a été associée à une réduction du risque de vieillissement accéléré et pourrait également contribuer à réduire le risque de surpoids. Ces bienfaits potentiels pour la santé font du yaourt un choix attractif pour les consommateurs soucieux de leur longévité et de leur poids. Alors que les habitudes alimentaires saines continuent de progresser, le rôle du yaourt dans un mode de vie sain stimule sa demande croissante sur le marché européen.

Les bienfaits du yaourt pour la santé expliquent en grande partie sa popularité croissante en Europe, car de plus en plus de consommateurs reconnaissent son impact positif sur le bien-être général. Riche en probiotiques, calcium, protéines et vitamine D, le yaourt favorise la santé digestive, l'immunité, la solidité osseuse et la santé mentale. Face à la demande croissante d'aliments fonctionnels, sa valeur nutritionnelle en fait un choix de premier ordre pour les personnes soucieuses de leur santé, ce qui alimente une forte croissance de sa consommation en Europe.

- Additifs fonctionnels innovants dans le yaourt

Les additifs fonctionnels innovants jouent un rôle majeur dans la croissance du marché européen du yaourt. Les consommateurs privilégient désormais des produits sains, intégrant de plus en plus d'ingrédients fonctionnels tels que des probiotiques, des prébiotiques, des vitamines, des minéraux et même des superaliments comme les graines de chia et le curcuma. Ces additifs améliorent non seulement la valeur nutritionnelle du yaourt, mais ciblent également des bienfaits spécifiques pour la santé, notamment une meilleure digestion, un système immunitaire renforcé et un regain d'énergie. Face à la demande croissante de produits offrant plus qu'un simple apport nutritionnel, les fabricants de yaourts innovent en permanence pour proposer de nouvelles saveurs et des ingrédients bénéfiques pour la santé. Cette tendance vers des yaourts enrichis et fonctionnels répond à un large éventail de besoins alimentaires et d'objectifs santé, attirant des consommateurs soucieux de leur santé dans toute l'Europe. L'accent mis sur l'innovation et l'ajout d'additifs fonctionnels a conféré un avantage concurrentiel aux marques, stimulant ainsi l'expansion du marché du yaourt.

Par exemple,

- En octobre 2023, selon un article publié par le NCBI, les yaourts formulés avec des additifs naturels et modifiés offrent de nombreux avantages nutraceutiques, notamment des composés bioactifs renforcés, des propriétés antioxydantes et des effets antihyperglycémiques et antihypertenseurs. Ces bienfaits supplémentaires pour la santé répondent à la demande croissante des consommateurs pour des aliments fonctionnels. L'intégration de ces additifs innovants stimule l'expansion du marché européen du yaourt, les consommateurs recherchant de plus en plus des produits favorisant leur santé et leur bien-être.

- En juillet 2024, selon un article publié par MDPI, l'incorporation d'ingrédients prébiotiques et probiotiques dans les yaourts améliore la qualité du produit et la santé du consommateur. Les probiotiques, comme les bactéries lactiques, favorisent la santé intestinale et le fonctionnement du système immunitaire, tandis que les prébiotiques nourrissent les bactéries intestinales bénéfiques. Cette synergie confère au yaourt des propriétés fonctionnelles supérieures, ce qui renforce son attrait. Face à la demande croissante d'aliments bénéfiques pour la santé, cette innovation stimule la croissance du marché européen du yaourt.

Les additifs fonctionnels stimulent la croissance du marché européen du yaourt, face à la demande croissante des consommateurs pour des produits sains. L'ajout d'ingrédients tels que des probiotiques, des prébiotiques, des vitamines, des minéraux et des superaliments comme les graines de chia et le curcuma améliore la valeur nutritionnelle et cible des bienfaits spécifiques pour la santé, comme la digestion et l'immunité. Cette tendance à enrichir les yaourts avec des ingrédients fonctionnels attire les consommateurs soucieux de leur santé, favorisant ainsi l'innovation et la concurrence sur le marché.

Opportunités

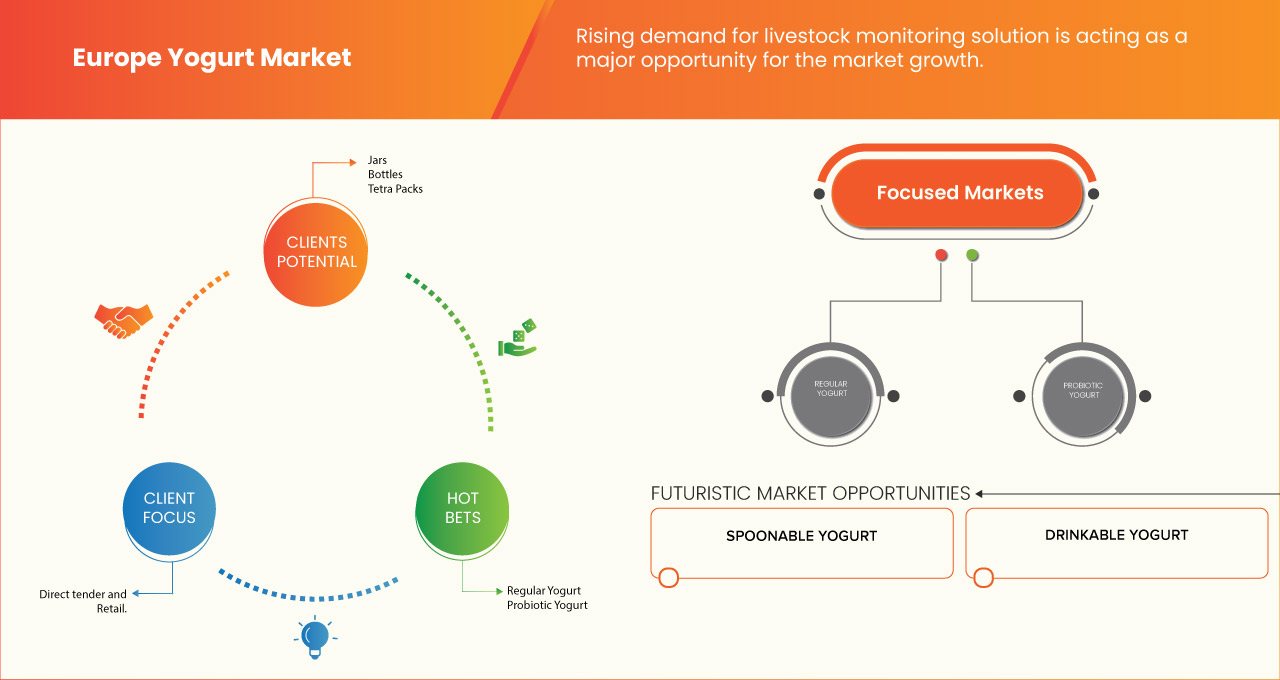

- Introduction du modèle libre-service

Le yaourt est très demandé en Europe en raison de ses bienfaits pour la santé, supérieurs à d'autres desserts comme les glaces, les crèmes anglaises et autres. Pour répondre à cette forte demande, certaines boutiques proposent des modèles en libre-service qui séduisent de plus en plus les consommateurs.

Les modèles libre-service offrent aux consommateurs une totale autonomie quant aux saveurs, aux garnitures et à la quantité de yaourts glacés, leur permettant ainsi de choisir et de contrôler leur consommation en fonction de leurs besoins alimentaires. Les boutiques de yaourts glacés libre-service proposent une multitude de garnitures, ainsi qu'une alternative plus saine à la crème glacée. Le nombre de boutiques libre-service a considérablement augmenté par rapport aux magasins à service complet.

Par exemple,

Yogurtini Frozen Yogurt propose 10 à 16 parfums de yaourt glacé et plus de 65 garnitures. L'établissement tient compte des avis et suggestions de ses clients et personnalise son menu.

Un magasin de yaourts glacés en libre-service au Royaume-Uni, proposant une multitude de parfums et de garnitures pour que les clients puissent créer le dessert idéal. Le succès de FroYo est dû à la demande croissante de desserts plus sains et personnalisables.

Ainsi, le modèle de libre-service sur le marché du yaourt glacé est l’une des grandes opportunités pour les fabricants de servir leurs consommateurs selon leur demande.

- Augmentation de l'adoption d'activités promotionnelles et de plateformes en ligne

La demande de yaourts augmente très rapidement en raison de divers facteurs, tels que leurs bienfaits pour la santé, l'apparition de nouvelles saveurs, etc. De nombreuses entreprises opèrent dans ce secteur et mettent en place de nouvelles actions promotionnelles pour promouvoir leurs produits sur le marché, créant ainsi de nouvelles opportunités pour les fabricants de yaourts.

Les entreprises offrent des récompenses attractives aux consommateurs, ce qui les attire de nouveaux clients. Par exemple, Yogurtland a lancé Real Rewards, dont le principe est « Plus vous vous régalez, plus vous gagnez de points », soit 2 points pour chaque dollar dépensé. À chaque achat, le consommateur cumule des points et, tous les 100 points, reçoit automatiquement une récompense de 5 USD. C'est ainsi que les entreprises tentent d'attirer de nouveaux clients grâce à des activités promotionnelles.

En outre, les entreprises introduisent leurs applications de commande en ligne pour atteindre un large éventail de clients.

Par exemple,

- En septembre 2019, Yogurtland s'est associé à DoorDash pour livrer des yaourts glacés, des glaces et des créations à boire personnalisables à domicile ou au bureau. Cette collaboration permet aux amateurs de yaourts glacés de savourer leurs saveurs et garnitures préférées, notamment sucrées, fruitées ou gélifiées, dans les points de vente participants, sans quitter leur domicile. Ainsi, les nouvelles activités promotionnelles et la transformation numérique du marché du yaourt créent de nouvelles opportunités.

- En 2024, Menchie's a lancé un nouveau partenariat avec DoorDash pour livrer des yaourts glacés, des garnitures et d'autres plats à ses clients dans plusieurs restaurants. Ce service permet aux fans de déguster leurs créations de yaourts glacés préférées sans quitter leur domicile, confirmant ainsi l'importance accordée par Menchie's à la praticité et à la personnalisation.

Contraintes/Défis

- Disponibilité de substituts

Des substituts aux yaourts, tels que les glaces, les yaourts, les gelatos, les sorbets, les glaces végétales, les smoothies, les milk-shakes et autres desserts, sont disponibles sur le marché. La demande de yaourts augmente en raison de l'évolution des modes de vie, qui favorisent une alimentation plus saine. Cependant, la hausse du prix du yaourt a incité les consommateurs à se tourner vers les glaces, les milk-shakes et autres desserts moins chers, freinant ainsi sa vente. De plus, les alternatives au yaourt sont considérées comme la plus grande menace pour le marché du yaourt, car elles sont encore largement consommées par les personnes allergiques au lait et intolérantes au lactose, ainsi que par les végétaliens.

De plus, d'autres options de desserts telles que les chocolatiers et les confiseries, les lieux de rencontre locaux tels que les cafés et même les chaînes de jus ou de smoothies disponibles posent un défi majeur aux produits à base de yaourt.

Le 1er décembre 2024, Ben & Jerry's a lancé sa nouvelle gamme de glaces sans produits laitiers. Ces parfums, comme « Caramel Almond Brittle » et « Peanut Butter Cup », répondent à la demande croissante de desserts végétaux et sans produits laitiers. Face à la recherche croissante d'alternatives végétaliennes et sans lactose, ces glaces innovantes concurrencent directement les yaourts traditionnels sur le marché des desserts.

Le 18 janvier 2024, le journal Wirecutter du New York Times soulignait la demande croissante de glaces véganes. Ces alternatives végétales, élaborées à partir d'ingrédients tels que le lait d'amande, le lait de coco et le lait d'avoine, gagnent en popularité auprès des consommateurs intolérants au lactose et végétaliens. Elles concurrencent ainsi directement les yaourts traditionnels sur le marché des desserts.

En conclusion, la disponibilité d’une alternative au yaourt pourrait constituer un défi majeur pour la croissance du marché au cours de la période de prévision.

- Sensibilité aux prix et hausse des coûts sur le marché européen du yaourt

La demande croissante de yaourts haut de gamme et spécialisés s'accompagne d'une hausse de prix, les rendant moins accessibles à certains consommateurs. La hausse du coût des yaourts, notamment bio, probiotiques ou sans produits laitiers, a incité de nombreux consommateurs à se tourner vers des alternatives plus abordables comme les glaces, les milk-shakes, les smoothies et autres desserts. Cette évolution est amplifiée par les pressions inflationnistes et des facteurs économiques plus larges, qui incitent les consommateurs à mieux gérer leurs dépenses.

Les marques de yaourts doivent relever le défi de concilier qualité des produits et rentabilité, en s'efforçant de maintenir des prix compétitifs tout en répondant à la demande des consommateurs pour des yaourts sains, de qualité et fonctionnels. Face à cette sensibilité aux prix, de nombreux producteurs de yaourts explorent des méthodes de fabrication rentables, introduisent des variantes moins coûteuses ou proposent des portions plus petites pour rendre leurs produits plus accessibles à un public plus large.

De plus, l'essor des marques de yaourts de distributeur, souvent moins chères que les marques connues, accentue la concurrence. Ces marques proposent souvent moins de fonctionnalités premium, mais séduisent les consommateurs soucieux de leur budget et à la recherche d'alternatives abordables. Par conséquent, les marques de yaourts établies sont contraintes d'innover sans se mettre à dos les acheteurs soucieux de leur budget, notamment en proposant des packs à prix réduits ou des promotions pour fidéliser leur clientèle.

Par exemple,

- En août 2024, selon un article publié par Dairy Foods, le rapport « État de l'industrie laitière 2024 » met en lumière les défis majeurs auxquels sont confrontés les producteurs de yaourts en Europe en raison de la hausse des coûts, de l'inflation et des perturbations de la chaîne d'approvisionnement. À l'instar des difficultés rencontrées par le marché des services esthétiques en Asie du Sud-Est (rapportées par AIA Malaysia), l'industrie du yaourt est confrontée à des obstacles financiers qui pourraient freiner sa croissance. La hausse des coûts de production entraîne une hausse des prix des yaourts haut de gamme, limitant potentiellement leur accessibilité pour un plus large public. Ce défi financier pourrait dissuader certains consommateurs d'acheter des yaourts plus chers, freinant ainsi l'expansion du marché dans la région.

- En août 2024, selon un article publié par Kerry Group intitulé « Tendances de croissance des marques de distributeur », la popularité croissante des produits de marque de distributeur pose des défis importants aux fabricants de yaourts de marque en Europe, notamment sur un marché confronté à une concurrence accrue et à une sensibilité accrue aux prix. À l'instar des difficultés rencontrées sur le marché des services esthétiques en Asie du Sud-Est (rapporté par AIA Malaysia), les marques de yaourts sont confrontées à des obstacles financiers : la hausse des coûts de production et des produits haut de gamme pousse les consommateurs vers des marques de distributeur plus abordables. Cette évolution pourrait limiter l'accessibilité et le caractère abordable des yaourts de marque, freinant ainsi la croissance du marché et rendant plus difficile pour les marques de séduire les consommateurs sensibles aux prix.

Face à la sensibilité aux prix et à la hausse des coûts, les producteurs de yaourts doivent innover tout en maintenant des prix abordables. Pour rester compétitives, les marques doivent trouver le juste équilibre entre une offre de produits haut de gamme et des stratégies rentables, en explorant des alternatives telles que des emballages plus petits, des promotions et en développant des produits à valeur ajoutée qui répondent aux besoins des consommateurs soucieux de leur santé et de leur budget.

Portée du marché européen du yaourt

Le marché européen du yaourt est segmenté en quinze segments clés, basés sur le type de yaourt, le type de produit, la teneur en matières grasses, l'arôme, le type de source, la formulation, la catégorie d'inclusion, l'enrichissement, l'allégation, la gamme de prix, la catégorie bio, la marque, le conditionnement, la taille de l'emballage et le canal de distribution. La croissance de ces segments vous aidera à analyser les segments à faible croissance de chaque secteur et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché pour les aider à prendre des décisions stratégiques et à identifier les applications clés du marché.

Type de yaourt

- Yaourt ordinaire

- Yaourt probiotique

- Yaourt Bio Live

- Yaourt ferme

- Skyr/yaourt à l'islandaise

- Yaourt concentré

- yaourt brassé

- Autres

Type de produit

- Yaourt à la cuillère

- Yaourt à boire

- yaourt glacé

- Autres

Teneur en matières grasses

- Faible en gras

- Sans gras

- Plein de matières grasses

Saveur

- Plaine

- Parfumé

- Fraise

- Vanille

- Myrtille

- Banane

- Pêche

- Myrtille

- Mûre

- Fruits et noix

- Citron vert

- Noix de coco

- Noix

- Cerise

- Cerisier du verger

- Chéri

- Citrouille

- Chocolats

- Caramel au beurre

- Caramel

- Moka/Café

- Pomogranett

- Menthe poivrée

- Amaretto

- Autres

Source

- À base d'animaux

- D'origine animale, par type

- Lait de vache

- Lait de bufflonne

- Lait de chèvre

- Autres

- À base de plantes

- À base de plantes, par type

- lait d'amande

- lait de soja

- lait d'avoine

- Lait de coco

- Lait de cajou

- Autres

Formulation

- Sucré

- non sucré

Gamme de prix

- Masse

- Prime

- Luxe

Catégorie d'inclusion

- Plaine

- Avec inclusions et garnitures

- Arroser

- Chocolats

- Morceaux

- Flocons

- Sirop

- Autres

- Nonpareils

- Confettis

- Morceaux cuits au four

- Perles

- Dragées

- Pralines aux noix de pécan

- Croquants au caramel

- Noix

- Amandes

- Noix de cajou

- Pistache

- Noisettes

- Raisins

- Noix de Madamia

- Châtaignes

- Autres

Fortification

- Régulier

- Fortifié

Réclamer

- Régulier

- Sans gluten

- Sans lactose

- Sans conservateurs artificiels

- Sans produits laitiers

- Sans soja

- Sans OGM

- Sans sucre

- Sans calories

- Avec toutes les affirmations ci-dessus

- Régulier sans réclamation

- Autres

Catégorie biologique

- Conventionnel

- Organique

Marque

- De marque

- Marque privée

Conditionnement

- Bag-in-Box

- Pochettes

- bocaux

- Verre

- Plastique

- Tasses

- Bouteilles

- Verre

- Plastique

- Tetra Packs

- Autres

Taille de l'emballage

- Moins de 100 grammes

- 100-200 grammes

- 201-300 grammes

- Plus de 300 grammes

Canal de distribution

- Commerce de détail en magasin

- Dépanneurs

- Magasins/salons de yaourts

- Supermarchés/Hypermarchés

- Magasins spécialisés

- Épiceries

- Grossistes

- Autres

- Commerce de détail hors magasin

- Vente

- En ligne

Analyse régionale du marché européen du yaourt

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type de yaourt, type de produit, teneur en matières grasses, saveur, type de source, formulation, catégorie d'inclusion, fortification, allégation, fourchette de prix, catégorie biologique, marque, emballage, taille de l'emballage et canal de distribution comme référencé ci-dessus.

Les pays couverts par le marché sont l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Russie, les Pays-Bas, la Belgique, la Suisse, la Turquie et le reste de l'Europe.

L'Allemagne devrait dominer le marché en raison de sa forte industrie laitière, de sa forte demande de produits à base de crème traditionnels et végétaux et de son secteur de transformation alimentaire robuste.

L'Allemagne devrait connaître la croissance la plus rapide en raison de sa forte industrie laitière, de sa forte demande de produits à base de crème traditionnels et végétaux, de son secteur de transformation alimentaire robuste et de la préférence des consommateurs pour les ingrédients laitiers de haute qualité, ainsi que de son rôle central sur les marchés européens de la restauration et de la vente au détail.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché du yaourt en Europe

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché européen du yaourt opérant sur le marché sont :

- Danone (France)

- Nestlé (Suisse)

- EMMY UK LTD (Londres)

- Müller Royaume-Uni et Irlande (Angleterre)

- FrieslandCampina (Pays-Bas)

- LA COMPAGNIE CAMPBELL (ÉTATS-UNIS)

- Arla Foods Amba (Danemark)

- SCHREIBER FOOD INC (États-Unis)

- Sodiaal (France)

- CREMO SA (Suisse)

- Fen Farm Dairy (Royaume-Uni)

- LACTEAS FLOR DE BURGOS SL (Espagne)

- LATTE MAREMMA (Italie)

- Newlat Food SpA (Italie)

- Le groupe céleste Hain, Inc. (New York)

- Yeo Valley Organic Limited (Royaume-Uni)

Dernières évolutions du marché européen du yaourt

- En mai 2021, Onken, en collaboration avec Marvin Humes, a lancé la campagne « Legen-Dairy Family Recipes ». Cette initiative prometteuse vise à révéler les recettes familiales les plus légendaires du Royaume-Uni en invitant chacun à partager ses trésors culinaires ou à en créer de nouveaux. Marvin Humes, célèbre présentateur de télévision et animateur radio, est à l'origine de cette campagne pour promouvoir la Journée des recettes familiales.

- En novembre 2024, Arla Foods Ingredients a reçu l'approbation de l'Autorité britannique de la concurrence et des marchés pour l'acquisition de l'activité Whey Nutrition de Volac. L'accord comprend une usine de transformation à Felinfach, au Pays de Galles, et renforcera la position d'Arla sur le marché en pleine croissance des protéines de lactosérum.

- En septembre 2023, Nestlé a conclu un accord avec Advent International pour acquérir une participation majoritaire dans Grupo CRM, une entreprise brésilienne de chocolat haut de gamme. Cet accord, dont la finalisation est prévue en 2024, renforce la présence de Nestlé sur le marché brésilien de la confiserie haut de gamme.

- En novembre 2022, Nestlé et L Catterton ont annoncé un partenariat visant à fusionner Freshly et Kettle Cuisine, un leader de la fabrication artisanale de produits frais. La nouvelle entreprise proposera une gamme diversifiée de produits frais sur différents canaux et dans différentes zones géographiques, avec L Catterton comme actionnaire majoritaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DU YAOURT

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 PORTÉE GÉOGRAPHIQUE

2,2 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.3 MONNAIE ET TARIFS

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 MODÉLISATION MULTIVARIÉE

2.6 COURBE DE VIE DU TRAITEMENT

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 PERSPECTIVES DE LA MARQUE

4.2 PRÉOCCUPATIONS ENVIRONNEMENTALES

4.2.1 RÉPONSE DE L'INDUSTRIE AU CHANGEMENT CLIMATIQUE

4.2.2 RÔLE DU GOUVERNEMENT DANS LA LUTTE CONTRE LE CHANGEMENT CLIMATIQUE

4.2.3 RECOMMANDATIONS DES ANALYSTES

4.3 STRATÉGIES MARKETING ADOPTÉES PAR LES ACTEUR CLÉS DU MARCHÉ DU YAOURT EN EUROPE

4.3.1 LAITIÈRE DE LA FERME FEN

4.3.2 LATTE MAREMMA

4.3.3 NESTLÉ SA

4.3.4 ARLA FOODS AMBA

4.3.5 CAMPBELL SOUP COMPANY

4.3.6 GROUPE CÉLESTE DE HAIN

4.3.7 PRÉFÉRENCES ET RESTRICTIONS ALIMENTAIRES

4.3.8 MARKETING ET PUBLICITÉ

4.3.9 CONCLUSION

4.4 STRATÉGIES MARKETING ADOPTÉES PAR LES MARCHÉS CLÉS EN EUROPE MARCHÉ DU YAOURT

4.4.1 IMPACT SUR LE PRIX

4.4.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

4.4.3 IMPACT SUR L'EXPÉDITION

4.4.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

4.4.5 CONCLUSION

4.5 SCÉNARIO D'IMPORTATION-EXPORTATION

4.6 STRATÉGIES MARKETING ADOPTÉES PAR UN ACTEUR CLÉ DU MARCHÉ DU YAOURT EN EUROPE

4.6.1 LAITIÈRE DE LA FERME FEN

4.6.2 LATTE MAREMMA

4.6.3 NESTLÉ SA

4.6.4 ARLA FOODS AMBA

4.6.5 CAMPBELL SOUP COMPANY

4.6.6 GROUPE CÉLESTE DE HAIN

4.6.7 EMMI UK LTD (ONKEN)

4.6.8 ALIMENTS SCHREIBER

4.6.9 SCHREIBER FOODS

4.6.10 FLOR DE BURGOS

4.6.11 NEWLAT FOOD SPA

4.6.12 CONCLUSION

4.7 STRATÉGIE DE LANCEMENT DE NOUVEAUX PRODUITS POUR LE MARCHÉ EUROPÉEN DU YAOURT

4.7.1 NOMBRE DE LANCEMENTS DE NOUVEAUX PRODUITS

4.7.2 OFFRE DE PRODUITS DIFFÉRENTIELS

4.7.3 RÉPONDRE AUX EXIGENCES DES CONSOMMATEURS

4.7.4 CONCEPTION DU PAQUET

4.7.5 ANALYSE DES PRIX

4.7.6 POSITIONNEMENT DU PRODUIT

4.7.7 CONCLUSION

4.8 ANALYSE DES PRIX

4.9 ANALYSE MARQUE PRIVÉE VS MARQUE

4.1 CAPACITÉ DE PRODUCTION DES PRINCIPAUX FABRICANTS

4.11 ACTIVITÉS PROMOTIONNELLES SUR LE MARCHÉ EUROPÉEN DU YAOURT

4.11.1 CAMPAGNES DE MARKETING NUMÉRIQUE ET DE RÉSEAUX SOCIAUX

4.11.2 MARKETING DE CONTENU ET INITIATIVES ÉDUCATIVES

4.11.3 ÉCHANTILLONNAGE DE PRODUITS ET ESSAIS GRATUITS

4.11.4 RÉDUCTIONS, PROMOTIONS ET PROGRAMMES DE FIDÉLITÉ

4.11.5 PARTENARIATS STRATÉGIQUES ET PARRAINAGES

4.11.6 APPROBATIONS DE CÉLÉBRITÉS ET EXPOSITION MÉDIATIQUE

4.11.7 PROMOTIONS AU DÉTAIL ET EN MAGASIN

4.11.8 CONCLUSION

4.12 COUVERTURE RÉGLEMENTAIRE

4.13 COMPORTEMENT ET DYNAMIQUE D'ACHAT

4.13.1 RECOMMANDATION DE LA FAMILLE ET DES AMIS

4.13.2 RECHERCHE

4.13.3 IMPULSIF

4.13.4 PUBLICITÉ

4.13.4.1 PUBLICITÉ TÉLÉVISÉE

4.13.4.2 PUBLICITÉ EN LIGNE

4.13.4.3 PUBLICITÉ EN MAGASIN

4.13.4.4 PUBLICITÉ EXTÉRIEURE

4.14 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.14.1 APERÇU

4.14.2 SCÉNARIO DE COÛTS LOGISTIQUES

4.14.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

5 MARCHÉ EUROPÉEN DU YAOURT : RÉGLEMENTATION

5.1 ORGANISMES DE RÉGLEMENTATION

5.2 RÈGLEMENTS

5.3 CONCLUSION

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 UNE PLUS GRANDE ATTENTION AUX ALIMENTS FONCTIONNELS

6.1.2 BIENFAITS DU YAOURT POUR LA SANTÉ

6.1.3 ADDITIFS FONCTIONNELS INNOVANTS DANS LE YAOURT

6.1.4 PROGRÈS TECHNIQUE DANS LA TRANSFORMATION DU YAOURT

6.2 RESTRICTIONS

6.2.1 PRÉOCCUPATIONS POUR LA SANTÉ LIÉES À L'INTOLÉRANCE AU LACTOSE ET AUX ALLERGIES AU LAIT

6.2.2 PRÉOCCUPATIONS POUR LA SANTÉ CONCERNANT LA TENEUR EN SUCRE

6.3 OPPORTUNITÉS

6.3.1 INTRODUCTION DU MODÈLE LIBRE-SERVICE

6.3.2 AUGMENTATION DE L'ADOPTION D'ACTIVITÉS PROMOTIONNELLES ET DE PLATEFORMES EN LIGNE

6.3.3 EXPÉRIENCES DE VENTE AU DÉTAIL INNOVANTES

6.4 DÉFIS

6.4.1 DISPONIBILITÉ DES SUBSTITUTS

6.4.2 SENSIBILITÉ AUX PRIX ET AUGMENTATION DES COÛTS SUR LE MARCHÉ EUROPÉEN DU YAOURT

7 MARCHÉ EUROPÉEN DU YAOURT, PAR TYPE DE PRODUIT

7.1 APERÇU

7.2 YAOURT À LA CUILLÈRE

7.3 YAOURT À BOIRE

7.4 YAOURT GLACÉ

7,5 AUTRES

8 MARCHÉ EUROPÉEN DU YAOURT, PAR FORMULATION

8.1 APERÇU

8.2 NON SUCRÉ

8.3 ÉDULCORÉ

9 MARCHÉ EUROPÉEN DU YAOURT, PAR CATÉGORIE D'INCLUSION

9.1 APERÇU

9.2 PLAIN

9.3 AVEC INCLUSIONS ET GARNITURES

9.3.1 NOIX

9.3.1.1 AMANDES

9.3.1.2 NOIX DE CAJOU

9.3.1.3 PISTACHE

9.3.1.4 NOISETTES

9.3.1.5 RAISINS

9.3.1.6 NOIX DE MADAMIA

9.3.1.7 CHÂTAIGNES

9.3.1.8 AUTRES

9.3.2 ARROSAGES

9.3.3 CHOCOLATS

9.3.3.1 MORCEAUX

9.3.3.2 SIROP

9.3.3.3 FLOCONS

9.3.3.4 AUTRES

9.3.4 CONFETTIS

9.3.5 NONPAREILS

9.3.6 MORCEAUX CUITS AU FOUR

9.3.7 PERLES

9.3.8 DRAGÉES

9.3.9 PRALINES AUX NOIX DE PÉCAN

9.3.10 CROQUANTS AU CARAMEL

9.3.11 AUTRES

10 MARCHÉS EUROPÉENS DU YAOURT, PAR SOURCE

10.1 APERÇU

10.2 BASÉ SUR LES ANIMAUX

10.2.1 LAIT DE VACHE

10.2.2 LAIT DE BUFFLE

10.2.3 LAIT DE CHÈVRE

10.2.4 AUTRES

10.3 À BASE DE PLANTES

10.3.1 LAIT D'AMANDE

10.3.2 LAIT DE SOJA

10.3.3 LAIT D'AVOINE

10.3.4 LAIT DE COCO

10.3.5 LAIT DE NOIX DE CAJOU

10.3.6 AUTRES

10.4 ARTIFICIEL

11 MARCHÉ EUROPÉEN DU YAOURT, PAR SAVEUR

11.1 APERÇU

11.2 PLAINE

11.3 AROMATISÉ

11.3.1 FRAISE

11.3.2 VANILLE

11.3.3 MYRTILLE

11.3.4 BANANE

11.3.5 PÊCHE

11.3.6 MYRTILLE

11.3.7 BLACKBERRY

11.3.8 FRUITS ET NOIX

11.3.9 CHAUX

11.3.10 NOIX DE COCO

11.3.11 NOIX

11.3.12 CERISE

11.3.13 CERISIER DU VERGER

11.3.14 MIEL

11.3.15 CITROUILLE

11.3.16 CHOCOLATS

11.3.17 BUTTERSCOTCH

11.3.18 CARAMEL

11.3.19 MOKA/CAFÉ

11.3.20 POMOGRANETT

11.3.21 MENTHE POIVRÉE

11.3.22 AMARETTO

11.3.23 AUTRES

12 MARCHÉ EUROPÉEN DU YAOURT, PAR TENEUR EN MATIÈRES GRASSES

12.1 APERÇU

12.2 FAIBLE EN MATIÈRES GRASSES

12,3 SANS MATIÈRES GRASSES

12,4 ENTIER MATIÈRES GRASSES

13 MARCHÉ EUROPÉEN DU YAOURT, PAR FORTIFICATION

13.1 APERÇU

13.2 RÉGULIER

13.3 FORTIFIÉ

14 MARCHÉ EUROPÉEN DU YAOURT, PAR CATÉGORIE BIO

14.1 APERÇU

14.2 CONVENTIONNEL

14.3 BIOLOGIQUE

15 MARCHÉ EUROPÉEN DU YAOURT, PAR CANAL DE DISTRIBUTION

15.1 APERÇU

15.2 VENTE AU DÉTAIL EN MAGASIN

15.2.1 SUPERMARCHÉS/HYPERMARCHÉS

15.2.2 YAOURTS

15.2.3 DÉPANNEURS

15.2.4 ÉPICERIE

15.2.5 MAGASINS SPÉCIALISÉS

15.2.6 GROSSISTES

15.2.7 AUTRES

15.3 COMMERCE DE DÉTAIL HORS MAGASIN

15.3.1 EN LIGNE

15.3.2 DISTRIBUTION AUTOMATIQUE

16 MARCHÉ EUROPÉEN DU YAOURT, PAR TAILLE D'EMBALLAGE

16.1 APERÇU

16,2 201-300 GRAMMES

16.3 PLUS DE 300 GRAMMES

16,4 100-200 GRAMMES

16,5 MOINS DE 100 GRAMMES

17 MARCHÉ EUROPÉEN DU YAOURT, PAR RÉCLAMATION

17.1 APERÇU

17.2 SANS SUCRE

17.3 SANS PRODUITS LAITIERS

17.4 SANS LACTOSE

17,5 SANS SOJA

17,6 SANS GLUTEN

17,7 SANS OGM

17,8 SANS CALORIES

17.9 SANS CONSERVATEURS ARTIFICIELS

17.1 AVEC TOUTES LES RÉCLAMATIONS CI-DESSUS

17.11 RÉGULIER SANS RÉCLAMATIONS

17.12 AUTRES

18 MARCHÉ EUROPÉEN DU YAOURT, PAR MARQUE

18.1 APERÇU

18.2 MARQUE

18.3 MARQUE PRIVÉE

19 MARCHÉ EUROPÉEN DU YAOURT, PAR GAMME DE PRIX

19.1 APERÇU

19,2 MASSE

19.3 PREMIUM

19.4 LUXE

20 MARCHÉ EUROPÉEN DU YAOURT, PAR TYPE D'EMBALLAGE

20.1 APERÇU

20,2 pots

20.2.1 PLASTIQUE

20.2.2 VERRE

20,3 BOUTEILLES

20.3.1 PLASTIQUE

20.3.2 VERRE

20.4 TETRA PACK

20,5 TASSES

20.6 SAC-IN-BOX

20,7 SACHETS

20.8 AUTRES

21 MARCHÉ EUROPÉEN DU YAOURT, PAR PAYS

21.1 EUROPE

21.1.1 ALLEMAGNE

21.1.2 FRANCE

21.1.3 ESPAGNE

21.1.4 POLOGNE

21.1.5 BELGIQUE

21.1.6 PAYS-BAS

21.1.7 ITALIE

21.1.8 AUTRICHE

21.1.9 SUÈDE

21.1.10 DANEMARK

21.1.11 ROYAUME-UNI

21.1.12 PORTUGAL

21.1.13 SUISSE

21.1.14 IRLANDE

21.1.15 FINLAND

21.1.16 LUXEMBOURG

21.1.17 RESTE DE L'EUROPE

22 EUROPE MARCHÉ DU YAOURT, PAYSAGE D'ENTREPRISE

22.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

23 ANALYSE SWOT

24 PROFILS D'ENTREPRISE

24.1 DANONE

24.1.1 INSTANTANÉ DE L'ENTREPRISE

24.1.2 ANALYSE DES REVENUS :

24.1.3 PORTEFEUILLE DE PRODUITS

24.1.4 ÉVOLUTION RÉCENTE

24,2 NESTLÉ

24.2.1 INSTANTANÉ DE L'ENTREPRISE

24.2.2 ANALYSE DES REVENUS

24.2.3 PORTEFEUILLE DE PRODUITS

24.2.4 ÉVOLUTION RÉCENTE

24.3 EMMY UK LTD

24.3.1 INSTANTANÉ DE L'ENTREPRISE

24.3.2 PORTEFEUILLE DE PRODUITS

24.3.3 ÉVOLUTION RÉCENTE

24.4 MÜLLER UK & IRELAND (FILIALE DE UNTERNEHMENSGRUPPE THEO MÜLLER)

24.4.1 INSTANTANÉ DE L'ENTREPRISE

24.4.2 PORTEFEUILLE DE PRODUITS

24.4.3 ÉVOLUTION RÉCENTE

24,5 FRIESLAND CAMPINA

24.5.1 INSTANTANÉ DE L'ENTREPRISE

24.5.2 PORTEFEUILLE DE PRODUITS

24.5.3 ÉVOLUTION RÉCENTE

24.6 LA COMPAGNIE CAMPBELL

24.6.1 INSTANTANÉ DE L'ENTREPRISE

24.6.2 PORTEFEUILLE DE PRODUITS

24.6.3 ÉVOLUTION RÉCENTE

24.7 ARLA FOODS AMBA

24.7.1 INSTANTANÉ DE L'ENTREPRISE

24.7.2 ANALYSE DES REVENUS

24.7.3 PORTEFEUILLE DE PRODUITS

24.7.4 ÉVOLUTION RÉCENTE

24,8 SCHREIBER FOOD INC.

24.8.1 INSTANTANÉ DE L'ENTREPRISE

24.8.2 PORTEFEUILLE DE PRODUITS

24.8.3 ÉVOLUTION RÉCENTE

24,9 SODIAAL

24.9.1 INSTANTANÉ DE L'ENTREPRISE

24.9.2 PORTEFEUILLE DE PRODUITS

24.9.3 ÉVOLUTION RÉCENTE

24.1 CREMO SA

24.10.1 INSTANTANÉ DE L'ENTREPRISE

24.10.2 PORTEFEUILLE DE PRODUITS

24.11 FEN FARM DAIRY

24.11.1 INSTANTANÉ DE L'ENTREPRISE

24.11.2 PORTEFEUILLE DE PRODUITS

24.11.3 ÉVOLUTION RÉCENTE

24.12 LACTEAS FLOR DE BURGOS

24.12.1 INSTANTANÉ DE L'ENTREPRISE

24.12.2 PORTEFEUILLE DE PRODUITS

24.12.3 ÉVOLUTION RÉCENTE

24.13 LATTE MAREMMA

24.13.1 INSTANTANÉ DE L'ENTREPRISE

24.13.2 PORTEFEUILLE DE PRODUITS

24.13.3 ÉVOLUTION RÉCENTE

24.14 NEWLAT FOOD SPA

24.14.1 INSTANTANÉ DE L'ENTREPRISE

24.14.2 ANALYSE DES REVENUS

24.14.3 ANALYSE DES REVENUS SEGMENTÉS

24.14.4 PORTEFEUILLE DE PRODUITS

24.15 LE GROUPE CÉLESTE HAIN, INC.

24.15.1 INSTANTANÉ DE L'ENTREPRISE

24.15.2 ANALYSE DES REVENUS

24.15.3 SEGMENTED REVENUE ANALYSIS

24.15.4 PRODUCT PORTFOLIO

24.15.5 RECENT DEVELOPMENT

24.16 YEO VALLEY ORGANIC LIMITED

24.16.1 COMPANY SNAPSHOT

24.16.2 PRODUCT PORTFOLIO

24.16.3 RECENT DEVELOPMENT

25 QUESTIONNAIRE

26 RELATED REPORTS

Liste des tableaux

TABLEAU 1 CAPACITÉ DE PRODUCTION DES PRINCIPAUX FABRICANTS

TABLEAU 2 RÉGLEMENTATIONS DANS DIFFÉRENTES RÉGIONS ET PAYS

TABLEAU 3 MARCHÉ EUROPÉEN DU YAOURT, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIONS USD)

TABLEAU 4 MARCHÉ EUROPÉEN DU YAOURT, PAR FORMULATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 5 MARCHÉ EUROPÉEN DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 6 EUROPE AVEC INCLUSIONS ET GARNITURES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 7 FRUITS À COQUE EUROPÉENS SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 8 CHOCOLATS SUR LE MARCHÉ EUROPÉEN DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ EUROPÉEN DU YAOURT, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ EUROPÉEN DU YAOURT À BASE D'ALIMENTS ANIMAUX, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ EUROPÉEN DES YAOURTS À BASE DE PLANTES, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ EUROPÉEN DU YAOURT, PAR SAVEUR, 2018-2032 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ EUROPÉEN DES YAOURTS AROMATISÉS, PAR ARÔME, 2018-2032 (EN MILLIONS USD)

TABLEAU 14 MARCHÉ EUROPÉEN DU YAOURT, PAR TENEUR EN MATIÈRES GRASSES, 2018-2032 (EN MILLIONS USD)

TABLEAU 15 MARCHÉ EUROPÉEN DU YAOURT, PAR FORTIFICATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 16 MARCHÉ EUROPÉEN DU YAOURT, PAR CATÉGORIE BIOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ EUROPÉEN DU YAOURT, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 18 COMMERCE DE DÉTAIL EN MAGASIN SUR LE MARCHÉ DU YAOURT EN EUROPE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 19 COMMERCE DE DÉTAIL HORS MAGASIN EN EUROPE SUR LE MARCHÉ DU YAOURT, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 20 MARCHÉ EUROPÉEN DU YAOURT, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 21 MARCHÉ EUROPÉEN DU YAOURT, PAR RÉCLAMATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ EUROPÉEN DU YAOURT, PAR MARQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 23 MARCHÉ EUROPÉEN DU YAOURT, PAR GAMME DE PRIX, 2018-2032 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ EUROPÉEN DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 25 POT DE YAOURT EN EUROPE, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 26 BOUTEILLES SUR LE MARCHÉ EUROPÉEN DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ EUROPÉEN DU YAOURT, PAR PAYS, 2018-2032 (EN MILLIONS USD)

TABLEAU 28 MARCHÉ EUROPÉEN DU YAOURT, PAR PAYS, 2018-2032 (KILO TONNES)

TABLEAU 29 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR TYPE DE YAOURT, 2018-2032 (EN MILLIONS USD)

TABLEAU 30 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR TYPE DE YAOURT, 2018-2032 (KILO TONNES)

TABLEAU 31 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIONS USD)

TABLEAU 32 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR TENEUR EN MATIÈRES GRASSES, 2018-2032 (EN MILLIONS USD)

TABLEAU 33 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR SAVEUR, 2018-2032 (EN MILLIONS USD)

TABLEAU 34 MARCHÉ ALLEMAND DES YAOURTS AROMATISÉS, PAR ARÔME, 2018-2032 (EN MILLIONS USD)

TABLEAU 35 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 36 MARCHÉ ALLEMAND DU YAOURT À BASE D'ALIMENTS ANIMAUX, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 37 MARCHÉ ALLEMAND DES YAOURTS À BASE DE PLANTES, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 38 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR FORMULATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 39 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 40 ALLEMAGNE AVEC INCLUSIONS ET GARNITURES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 41 MARCHÉ DES NOIX SUR LE MARCHÉ DU YAOURT EN ALLEMAGNE, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 42 CHOCOLATS ALLEMANDS SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 43 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR FORTIFICATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 44 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR CATÉGORIE BIOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 45 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR MARQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 46 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR GAMME DE PRIX, 2018-2032 (EN MILLIONS USD)

TABLEAU 47 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 48 POT DE YAOURT EN ALLEMAGNE, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 49 BOUTEILLES ALLEMANDES SUR LE MARCHÉ DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 50 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 51 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR RÉCLAMATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 52 MARCHÉ DU YAOURT EN ALLEMAGNE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 53 VENTE AU DÉTAIL EN MAGASIN SUR LE MARCHÉ DU YAOURT EN ALLEMAGNE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 54 VENTE AU DÉTAIL HORS MAGASIN DU MARCHÉ DU YAOURT EN ALLEMAGNE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 55 MARCHÉ FRANÇAIS DU YAOURT, PAR TYPE DE YAOURT, 2018-2032 (EN MILLIONS USD)

TABLEAU 56 MARCHÉ DU YAOURT EN FRANCE, PAR TYPE DE YAOURT, 2018-2032 (KILO TONNES)

TABLEAU 57 MARCHÉ FRANÇAIS DU YAOURT, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIONS USD)

TABLEAU 58 MARCHÉ DU YAOURT EN FRANCE, PAR TENEUR EN MATIÈRES GRASSES, 2018-2032 (EN MILLIONS USD)

TABLEAU 59 MARCHÉ FRANÇAIS DU YAOURT, PAR SAVEUR, 2018-2032 (EN MILLIONS USD)

TABLEAU 60 MARCHÉ FRANÇAIS DES YAOURTS AROMATISÉS, PAR ARÔME, 2018-2032 (EN MILLIONS USD)

TABLEAU 61 MARCHÉ FRANÇAIS DU YAOURT, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 62 MARCHÉ FRANÇAIS DU YAOURT À BASE D'ALIMENTS ANIMAUX, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 63 MARCHÉ FRANÇAIS DES YAOURTS À BASE DE PLANTES, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ DU YAOURT EN FRANCE, PAR FORMULATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 65 MARCHÉ FRANÇAIS DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 66 FRANCE AVEC INCLUSIONS ET GARNITURES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 67 FRUITS À COQUE SUR LE MARCHÉ DU YAOURT EN FRANCE, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 68 CHOCOLATS SUR LE MARCHÉ DU YAOURT EN FRANCE, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 69 MARCHÉ DU YAOURT EN FRANCE, PAR FORMAT, 2018-2032 (EN MILLIONS USD)

TABLEAU 70 MARCHÉ FRANÇAIS DU YAOURT, PAR CATÉGORIE BIOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 71 MARCHÉ FRANÇAIS DU YAOURT, PAR MARQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 72 MARCHÉ FRANÇAIS DU YAOURT, PAR GAMME DE PRIX, 2018-2032 (EN MILLIONS USD)

TABLEAU 73 MARCHÉ FRANÇAIS DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 74 POT DE YAOURT EN FRANCE, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 75 BOUTEILLES SUR LE MARCHÉ DU YAOURT EN FRANCE, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 76 MARCHÉ FRANÇAIS DU YAOURT, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 77 MARCHÉ DU YAOURT EN FRANCE, PAR RÉCLAMATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 78 MARCHÉ DU YAOURT EN FRANCE, PAR CIRCUIT DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 79 COMMERCE DE DÉTAIL EN MAGASIN SUR LE MARCHÉ DU YAOURT EN FRANCE, PAR CIRCUIT DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 80 COMMERCE DE DÉTAIL HORS MAGASIN EN FRANCE SUR LE MARCHÉ DU YAOURT, PAR CIRCUIT DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 81 MARCHÉ DU YAOURT EN ESPAGNE, PAR TYPE DE YAOURT, 2018-2032 (EN MILLIONS USD)

TABLEAU 82 MARCHÉ DU YAOURT EN ESPAGNE, PAR TYPE DE YAOURT, 2018-2032 (KILO TONNES)

TABLEAU 83 MARCHÉ ESPAGNOL DU YAOURT, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIONS USD)

TABLEAU 84 MARCHÉ DU YAOURT EN ESPAGNE, PAR TENEUR EN MATIÈRES GRASSES, 2018-2032 (EN MILLIONS USD)

TABLEAU 85 MARCHÉ ESPAGNOL DU YAOURT, PAR SAVEUR, 2018-2032 (EN MILLIONS USD)

TABLEAU 86 MARCHÉ ESPAGNOL DU YAOURT AROMATISÉ, PAR ARÔME, 2018-2032 (EN MILLIONS USD)

TABLEAU 87 MARCHÉ ESPAGNOL DU YAOURT, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 88 ESPAGNE MARCHÉ DES YAOURTS À BASE D'ALIMENTS ANIMAUX, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 89 MARCHÉ ESPAGNOL DES YAOURTS À BASE DE PLANTES, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 90 MARCHÉ DU YAOURT EN ESPAGNE, PAR FORMULATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 91 MARCHÉ DU YAOURT EN ESPAGNE, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 92 ESPAGNE AVEC INCLUSIONS ET GARNITURES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 93 NOIX ESPAGNOLES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 94 CHOCOLATS ESPAGNOLS SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 95 MARCHÉ DU YAOURT EN ESPAGNE, PAR FORTIFICATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 96 MARCHÉ ESPAGNOL DU YAOURT, PAR CATÉGORIE BIOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 97 MARCHÉ ESPAGNOL DU YAOURT, PAR MARQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 98 MARCHÉ ESPAGNOL DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 99 POT DE YAOURT EN ESPAGNE, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 100 BOUTEILLES ESPAGNOLES SUR LE MARCHÉ DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 101 MARCHÉ DU YAOURT EN ESPAGNE, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 102 MARCHÉ DU YAOURT EN ESPAGNE, PAR RÉCLAMATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 103 MARCHÉ DU YAOURT EN ESPAGNE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 104 VENTE AU DÉTAIL EN MAGASIN SUR LE MARCHÉ DU YAOURT EN ESPAGNE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 105 VENTE AU DÉTAIL HORS MAGASIN DU MARCHÉ DU YAOURT EN ESPAGNE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 106 MARCHÉ POLOGNE DU YAOURT, PAR TYPE DE YAOURT, 2018-2032 (EN MILLIONS USD)

TABLEAU 107 MARCHÉ POLOGNE DU YAOURT, PAR TYPE DE YAOURT, 2018-2032 (KILO TONNES)

TABLEAU 108 MARCHÉ POLOGNE DU YAOURT, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIONS USD)

TABLEAU 109 MARCHÉ POLOGNE DU YAOURT, PAR TENEUR EN MATIÈRES GRASSES, 2018-2032 (EN MILLIONS USD)

TABLEAU 110 MARCHÉ POLOGNE DU YAOURT, PAR SAVEUR, 2018-2032 (EN MILLIONS USD)

TABLEAU 111 MARCHÉ POLOGNE DES YAOURTS AROMATISÉS, PAR ARÔME, 2018-2032 (EN MILLIONS USD)

TABLEAU 112 MARCHÉ POLOGNE DU YAOURT, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 113 POLOGNE : MARCHÉ DES YAOURTS À BASE D'ALIMENTS ANIMAUX, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 114 MARCHÉ DES YAOURTS À BASE DE PLANTES EN POLOGNE, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 115 MARCHÉ POLOGNE DU YAOURT, PAR FORMULATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 116 MARCHÉ POLOGNE DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 117 POLOGNE AVEC INCLUSIONS ET GARNITURES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 118 NOIX POLOGNE SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 119 CHOCOLATS POLOGNES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 120 MARCHÉ POLOGNE DU YAOURT, PAR FORTIFICATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 121 MARCHÉ POLOGNE DU YAOURT, PAR CATÉGORIE BIOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 122 MARCHÉ POLOGNE DU YAOURT, PAR MARQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 123 MARCHÉ POLOGNE DU YAOURT, PAR GAMME DE PRIX, 2018-2032 (EN MILLIONS USD)

TABLEAU 124 MARCHÉ POLOGNE DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 125 POTS SUR LE MARCHÉ DU YAOURT EN POLOGNE, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 126 BOUTEILLES POLOGNES SUR LE MARCHÉ DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 127 MARCHÉ POLOGNE DU YAOURT, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 128 MARCHÉ POLOGNE DU YAOURT, PAR RÉCLAMATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 129 MARCHÉ POLOGNE DU YAOURT, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 130 VENTE AU DÉTAIL EN MAGASIN SUR LE MARCHÉ DU YAOURT EN POLOGNE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 131 VENTE AU DÉTAIL HORS MAGASIN DU MARCHÉ DU YAOURT EN POLOGNE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 132 MARCHÉ DU YAOURT EN BELGIQUE, PAR TYPE DE YAOURT, 2018-2032 (EN MILLIONS USD)

TABLEAU 133 MARCHÉ DU YAOURT EN BELGIQUE, PAR TYPE DE YAOURT, 2018-2032 (KILO TONNES)

TABLEAU 134 MARCHÉ DU YAOURT EN BELGIQUE, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIONS USD)

TABLEAU 135 MARCHÉ DU YAOURT EN BELGIQUE, PAR TENEUR EN MATIÈRES GRASSES, 2018-2032 (EN MILLIONS USD)

TABLEAU 136 MARCHÉ DU YAOURT EN BELGIQUE, PAR SAVEUR, 2018-2032 (EN MILLIONS USD)

TABLEAU 137 MARCHÉ BELGIQUE DES YAOURTS AROMATISÉS, PAR ARÔME, 2018-2032 (EN MILLIONS USD)

TABLEAU 138 MARCHÉ DU YAOURT EN BELGIQUE, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 139 MARCHÉ BELGIQUE DU YAOURT À BASE D'ALIMENTS ANIMAUX, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 140 MARCHÉ BELGIQUE DES YAOURTS À BASE DE PLANTES, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 141 MARCHÉ DU YAOURT EN BELGIQUE, PAR FORMULATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 142 MARCHÉ DU YAOURT EN BELGIQUE, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 143 BELGIQUE AVEC INCLUSIONS ET GARNITURES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 144 NOIX DE BELGE SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 145 CHOCOLATS BELGES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 146 MARCHÉ DU YAOURT EN BELGIQUE, PAR FORTIFICATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 147 MARCHÉ DU YAOURT EN BELGIQUE, PAR CATÉGORIE BIOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 148 MARCHÉ DU YAOURT EN BELGIQUE, PAR MARQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 149 MARCHÉ DU YAOURT EN BELGIQUE, PAR GAMME DE PRIX, 2018-2032 (EN MILLIONS USD)

TABLEAU 150 MARCHÉ DU YAOURT EN BELGIQUE, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 151 POT DE YAOURT EN BELGIQUE, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 152 BOUTEILLES BELGES SUR LE MARCHÉ DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 153 MARCHÉ DU YAOURT EN BELGIQUE, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 154 MARCHÉ DU YAOURT EN BELGIQUE, PAR RÉCLAMATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 155 MARCHÉ DU YAOURT EN BELGIQUE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 156 VENTE AU DÉTAIL EN MAGASIN DU MARCHÉ DU YAOURT EN BELGIQUE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 157 VENTE AU DÉTAIL DE YAOURT HORS MAGASIN EN BELGIQUE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 158 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR TYPE DE YAOURT, 2018-2032 (EN MILLIONS USD)

TABLEAU 159 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR TYPE DE YAOURT, 2018-2032 (KILO TONNES)

TABLEAU 160 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIONS USD)

TABLEAU 161 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR TENEUR EN MATIÈRES GRASSES, 2018-2032 (EN MILLIONS USD)

TABLEAU 162 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR SAVEUR, 2018-2032 (EN MILLIONS USD)

TABLEAU 163 MARCHÉ DES YAOURTS AROMATISÉS AUX PAYS-BAS, PAR ARÔME, 2018-2032 (EN MILLIONS USD)

TABLEAU 164 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 165 MARCHÉ DES YAOURTS D'ORIGINE ANIMALE AUX PAYS-BAS, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 166 MARCHÉ DES YAOURTS À BASE DE PLANTES AUX PAYS-BAS, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 167 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR FORMULATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 168 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 169 PAYS-BAS AVEC INCLUSIONS ET GARNITURES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 170 NOIX SUR LE MARCHÉ DU YAOURT AUX PAYS-BAS, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 171 CHOCOLATS SUR LE MARCHÉ DU YAOURT AUX PAYS-BAS, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 172 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR FORTIFICATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 173 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR CATÉGORIE BIOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 174 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR MARQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 175 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR GAMME DE PRIX, 2018-2032 (EN MILLIONS USD)

TABLEAU 176 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 177 POT DE YAOURT SUR LE MARCHÉ DES PAYS-BAS, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 178 BOUTEILLES SUR LE MARCHÉ DU YAOURT AUX PAYS-BAS, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 179 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 180 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR RÉCLAMATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 181 MARCHÉ DU YAOURT AUX PAYS-BAS, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 182 VENTE AU DÉTAIL EN MAGASIN AUX PAYS-BAS SUR LE MARCHÉ DU YAOURT, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 183 VENTE AU DÉTAIL HORS MAGASIN DU MARCHÉ DU YAOURT AUX PAYS-BAS, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 184 MARCHÉ ITALIEN DU YAOURT, PAR TYPE DE YAOURT, 2018-2032 (EN MILLIONS USD)

TABLEAU 185 MARCHÉ DU YAOURT EN ITALIE, PAR TYPE DE YAOURT, 2018-2032 (KILO TONNES)

TABLEAU 186 MARCHÉ ITALIEN DU YAOURT, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIONS USD)

TABLEAU 187 MARCHÉ ITALIEN DU YAOURT, PAR TENEUR EN MATIÈRES GRASSES, 2018-2032 (EN MILLIONS USD)

TABLEAU 188 MARCHÉ ITALIEN DU YAOURT, PAR SAVEUR, 2018-2032 (EN MILLIONS USD)

TABLEAU 189 MARCHÉ ITALIEN DES YAOURTS AROMATISÉS, PAR ARÔME, 2018-2032 (EN MILLIONS USD)

TABLEAU 190 MARCHÉ ITALIEN DU YAOURT, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 191 MARCHÉ ITALIEN DU YAOURT À BASE D'ALIMENTS ANIMAUX, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 192 MARCHÉ ITALIEN DES YAOURTS À BASE DE PLANTES, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 193 MARCHÉ ITALIEN DU YAOURT, PAR FORMULATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 194 MARCHÉ ITALIEN DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 195 ITALIE AVEC INCLUSIONS ET GARNITURES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 196 NOIX SUR LE MARCHÉ DU YAOURT EN ITALIE, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 197 CHOCOLATS ITALIENS SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 198 MARCHÉ ITALIEN DU YAOURT, PAR FORTIFICATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 199 MARCHÉ DU YAOURT EN ITALIE, PAR CATÉGORIE BIOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 200 MARCHÉ DU YAOURT EN ITALIE, PAR MARQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 201 MARCHÉ ITALIEN DU YAOURT, PAR GAMME DE PRIX, 2018-2032 (EN MILLIONS USD)

TABLEAU 202 MARCHÉ ITALIEN DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 203 POT DE YAOURT EN ITALIE, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 204 BOUTEILLES ITALIENNES SUR LE MARCHÉ DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 205 MARCHÉ ITALIEN DU YAOURT, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 206 MARCHÉ ITALIEN DU YAOURT, PAR RÉCLAMATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 207 MARCHÉ ITALIEN DU YAOURT, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 208 VENTE AU DÉTAIL EN MAGASIN SUR LE MARCHÉ DU YAOURT EN ITALIE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 209 VENTE AU DÉTAIL HORS MAGASIN DE YAOURT EN ITALIE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 210 MARCHÉ AUTRICHIEN DU YAOURT, PAR TYPE DE YAOURT, 2018-2032 (EN MILLIONS USD)

TABLEAU 211 MARCHÉ AUTRICHIEN DU YAOURT, PAR TYPE DE YAOURT, 2018-2032 (KILO TONNES)

TABLEAU 212 MARCHÉ AUTRICHIEN DU YAOURT, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIONS USD)

TABLEAU 213 MARCHÉ AUTRICHIEN DU YAOURT, PAR TENEUR EN MATIÈRES GRASSES, 2018-2032 (EN MILLIONS USD)

TABLEAU 214 MARCHÉ AUTRICHIEN DU YAOURT, PAR SAVEUR, 2018-2032 (EN MILLIONS USD)

TABLEAU 215 MARCHÉ AUTRICHIEN DES YAOURTS AROMATISÉS, PAR ARÔME, 2018-2032 (EN MILLIONS USD)

TABLEAU 216 MARCHÉ AUTRICHIEN DU YAOURT, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 217 AUTRICHE : MARCHÉ DES YAOURTS À BASE D'ALIMENTS ANIMAUX, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 218 MARCHÉ AUTRICHIEN DES YAOURTS À BASE DE PLANTES, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 219 MARCHÉ AUTRICHIEN DU YAOURT, PAR FORMULATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 220 MARCHÉ AUTRICHIEN DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 221 AUTRICHE AVEC INCLUSIONS ET GARNITURES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 222 NOIX D'AUTRICHE SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 223 CHOCOLATS AUTRICHIENS SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 224 MARCHÉ AUTRICHIEN DU YAOURT, PAR FORTIFICATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 225 MARCHÉ AUTRICHIEN DU YAOURT, PAR CATÉGORIE BIOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 226 MARCHÉ AUTRICHIEN DU YAOURT, PAR MARQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 227 MARCHÉ AUTRICHIEN DU YAOURT, PAR GAMME DE PRIX, 2018-2032 (EN MILLIONS USD)

TABLEAU 228 MARCHÉ AUTRICHIEN DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 229 POT DE YAOURT AUTRICHIEN, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 230 BOUTEILLES AUTRICHIENNES SUR LE MARCHÉ DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 231 MARCHÉ AUTRICHIEN DU YAOURT, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 232 MARCHÉ AUTRICHIEN DU YAOURT, PAR RÉCLAMATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 233 MARCHÉ AUTRICHIEN DU YAOURT, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 234 VENTE AU DÉTAIL EN MAGASIN SUR LE MARCHÉ DU YAOURT EN AUTRICHE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 235 VENTE AU DÉTAIL HORS MAGASIN DU MARCHÉ DU YAOURT EN AUTRICHE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 236 MARCHÉ SUÉDOIS DU YAOURT, PAR TYPE DE YAOURT, 2018-2032 (EN MILLIONS USD)

TABLEAU 237 MARCHÉ SUÉDOIS DU YAOURT, PAR TYPE DE YAOURT, 2018-2032 (KILO TONNES)

TABLEAU 238 MARCHÉ SUÉDOIS DU YAOURT, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIONS USD)

TABLEAU 239 MARCHÉ SUÉDOIS DU YAOURT, PAR TENEUR EN MATIÈRES GRASSES, 2018-2032 (EN MILLIONS USD)

TABLEAU 240 MARCHÉ SUÉDOIS DU YAOURT, PAR SAVEUR, 2018-2032 (EN MILLIONS USD)

TABLEAU 241 MARCHÉ SUÉDOIS DES YAOURTS AROMATISÉS, PAR ARÔME, 2018-2032 (EN MILLIONS USD)

TABLEAU 242 MARCHÉ SUÉDOIS DU YAOURT, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 243 SUÈDE : MARCHÉ DES YAOURTS À BASE D'ALIMENTS ANIMAUX, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 244 MARCHÉ SUÉDOIS DES YAOURTS À BASE DE PLANTES, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 245 MARCHÉ SUÉDOIS DU YAOURT, PAR FORMULATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 246 MARCHÉ SUÉDOIS DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 247 SUÈDE AVEC INCLUSIONS ET GARNITURES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 248 NOIX DE SUÈDE SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 249 CHOCOLATS SUÉDOIS SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 250 MARCHÉ SUÉDOIS DU YAOURT, PAR FORTIFICATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 251 MARCHÉ SUÉDOIS DU YAOURT, PAR CATÉGORIE BIOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 252 MARCHÉ SUÉDOIS DU YAOURT, PAR MARQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 253 MARCHÉ SUÉDOIS DU YAOURT, PAR GAMME DE PRIX, 2018-2032 (EN MILLIONS USD)

TABLEAU 254 MARCHÉ SUÉDOIS DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 255 POT DE YAOURT EN SUÈDE, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 256 BOUTEILLES SUÉDOISES SUR LE MARCHÉ DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 257 MARCHÉ SUÉDOIS DU YAOURT, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 258 MARCHÉ SUÉDOIS DU YAOURT, PAR RÉCLAMATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 259 MARCHÉ SUÉDOIS DU YAOURT, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 260 VENTE AU DÉTAIL EN MAGASIN SUR LE MARCHÉ DU YAOURT EN SUÈDE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 261 VENTE AU DÉTAIL HORS MAGASIN DU MARCHÉ DU YAOURT EN SUÈDE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 262 MARCHÉ DANEMARKIEN DU YAOURT, PAR TYPE DE YAOURT, 2018-2032 (EN MILLIONS USD)

TABLEAU 263 MARCHÉ DANEMARKIEN DU YAOURT, PAR TYPE DE YAOURT, 2018-2032 (KILO TONNES)

TABLEAU 264 MARCHÉ DANEMARKIEN DU YAOURT, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIONS USD)

TABLEAU 265 MARCHÉ DANEMARKIEN DU YAOURT, PAR TENEUR EN MATIÈRES GRASSES, 2018-2032 (EN MILLIONS USD)

TABLEAU 266 MARCHÉ DANEMARKIEN DU YAOURT, PAR SAVEUR, 2018-2032 (EN MILLIONS USD)

TABLEAU 267 MARCHÉ DES YAOURTS AROMATISÉS AU DANEMARK, PAR ARÔME, 2018-2032 (EN MILLIONS USD)

TABLEAU 268 MARCHÉ DANEMARKIEN DU YAOURT, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 269 DANEMARK : MARCHÉ DES YAOURTS À BASE D'ALIMENTS ANIMAUX, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 270 MARCHÉ DES YAOURTS À BASE DE PLANTES AU DANEMARK, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 271 MARCHÉ DANEMARKIEN DU YAOURT, PAR FORMULATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 272 MARCHÉ DU YAOURT AU DANEMARK, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 273 DANEMARK AVEC INCLUSIONS ET GARNITURES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 274 NOIX SUR LE MARCHÉ DU YAOURT AU DANEMARK, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 275 CHOCOLATS DANEMARK SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 276 MARCHÉ DU YAOURT AU DANEMARK, PAR FORTIFICATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 277 MARCHÉ DU YAOURT AU DANEMARK, PAR CATÉGORIE BIOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 278 MARCHÉ DANEMARKIEN DU YAOURT, PAR MARQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 279 MARCHÉ DANEMARKIEN DU YAOURT, PAR GAMME DE PRIX, 2018-2032 (EN MILLIONS USD)

TABLEAU 280 MARCHÉ DANEMARKIEN DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 281 DANEMARK : POT SUR LE MARCHÉ DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 282 BOUTEILLES DANEMARK SUR LE MARCHÉ DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 283 MARCHÉ DANEMARKIEN DU YAOURT, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 284 MARCHÉ DANEMARKIEN DU YAOURT, PAR RÉCLAMATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 285 MARCHÉ DU YAOURT AU DANEMARK, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 286 DANEMARK VENTE AU DÉTAIL EN MAGASIN SUR LE MARCHÉ DU YAOURT, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 287 DANEMARK VENTE AU DÉTAIL HORS MAGASIN SUR LE MARCHÉ DU YAOURT, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 288 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR TYPE DE YAOURT, 2018-2032 (EN MILLIONS USD)

TABLEAU 289 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR TYPE DE YAOURT, 2018-2032 (KILO TONNES)

TABLEAU 290 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIONS USD)

TABLEAU 291 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR TENEUR EN MATIÈRES GRASSES, 2018-2032 (EN MILLIONS USD)

TABLEAU 292 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR SAVEUR, 2018-2032 (EN MILLIONS USD)

TABLEAU 293 MARCHÉ DES YAOURTS AROMATISÉS AU ROYAUME-UNI, PAR ARÔME, 2018-2032 (EN MILLIONS USD)

TABLEAU 294 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 295 MARCHÉ DES YAOURTS D'ORIGINE ANIMALE AU ROYAUME-UNI, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 296 MARCHÉ DES YAOURTS À BASE DE PLANTES AU ROYAUME-UNI, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 297 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR FORMULATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 298 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 299 ROYAUME-UNI AVEC INCLUSIONS ET GARNITURES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 300 MARCHÉ DES NOIX DANS LE YAOURT AU ROYAUME-UNI, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 301 CHOCOLATS SUR LE MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 302 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR FORTIFICATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 303 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR CATÉGORIE BIOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 304 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR MARQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 305 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR GAMME DE PRIX, 2018-2032 (EN MILLIONS USD)

TABLEAU 306 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 307 POT DE YAOURT AU ROYAUME-UNI, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 308 BOUTEILLES SUR LE MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 309 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 310 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR RÉCLAMATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 311 MARCHÉ DU YAOURT AU ROYAUME-UNI, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 312 VENTE AU DÉTAIL EN MAGASIN AU ROYAUME-UNI SUR LE MARCHÉ DU YAOURT, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 313 VENTE AU DÉTAIL HORS MAGASIN AU ROYAUME-UNI SUR LE MARCHÉ DU YAOURT, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 314 MARCHÉ DU YAOURT AU PORTUGAL, PAR TYPE DE YAOURT, 2018-2032 (EN MILLIONS USD)

TABLEAU 315 MARCHÉ DU YAOURT AU PORTUGAL, PAR TYPE DE YAOURT, 2018-2032 (KILO TONNES)

TABLEAU 316 MARCHÉ DU YAOURT AU PORTUGAL, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIONS USD)

TABLEAU 317 MARCHÉ DU YAOURT AU PORTUGAL, PAR TENEUR EN MATIÈRES GRASSES, 2018-2032 (EN MILLIONS USD)

TABLEAU 318 MARCHÉ DU YAOURT AU PORTUGAL, PAR SAVEUR, 2018-2032 (EN MILLIONS USD)

TABLEAU 319 MARCHÉ PORTUGAL DES YAOURTS AROMATISÉS, PAR ARÔME, 2018-2032 (EN MILLIONS USD)

TABLEAU 320 MARCHÉ DU YAOURT AU PORTUGAL, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 321 MARCHÉ PORTUGAL DES YAOURTS À BASE D'ALIMENTS ANIMAUX, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 322 MARCHÉ PORTUGAL DES YAOURTS À BASE DE PLANTES, PAR SOURCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 323 MARCHÉ DU YAOURT AU PORTUGAL, PAR FORMULATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 324 MARCHÉ DU YAOURT AU PORTUGAL, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 325 PORTUGAL AVEC INCLUSIONS ET GARNITURES SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 326 NOIX DU PORTUGAL SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 327 CHOCOLATS PORTUGAIS SUR LE MARCHÉ DU YAOURT, PAR CATÉGORIE D'INCLUSION, 2018-2032 (EN MILLIONS USD)

TABLEAU 328 MARCHÉ DU YAOURT AU PORTUGAL, PAR FORTIFICATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 329 MARCHÉ DU YAOURT AU PORTUGAL, PAR CATÉGORIE BIOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 330 MARCHÉ DU YAOURT AU PORTUGAL, PAR MARQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 331 MARCHÉ DU YAOURT AU PORTUGAL, PAR GAMME DE PRIX, 2018-2032 (EN MILLIONS USD)

TABLEAU 332 MARCHÉ DU YAOURT AU PORTUGAL, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 333 POT DE YAOURT AU PORTUGAL, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 334 BOUTEILLES PORTUGAISES SUR LE MARCHÉ DU YAOURT, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 335 MARCHÉ DU YAOURT AU PORTUGAL, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 336 MARCHÉ DU YAOURT AU PORTUGAL, PAR RÉCLAMATION, 2018-2032 (EN MILLIONS USD)