Global 2d Display For Defense And Aerospace Market

Taille du marché en milliards USD

TCAC :

%

USD

3.56 Billion

USD

5.55 Billion

2024

2032

USD

3.56 Billion

USD

5.55 Billion

2024

2032

| 2025 –2032 | |

| USD 3.56 Billion | |

| USD 5.55 Billion | |

| % | |

|

Segmentation du marché mondial des écrans 2D pour la défense et l'aérospatiale, par technologie d'affichage (écrans à cristaux liquides (LCD), diodes électroluminescentes (DEL), LED organiques (OLED), micro-DEL et autres), type (tactile et non tactile), résolution (Full HD, HD, 4K et autres), taille de l'écran (5 à 10 pouces, supérieure à 10 pouces et inférieure à 5 pouces), type d'écran (écran conventionnel et écran intelligent), canal de vente (OEM et détaillants), application (aérospatiale et défense) - Tendances et prévisions du secteur jusqu'en 2032

Affichage 2D pour la taille du marché de la défense et de l'aérospatiale

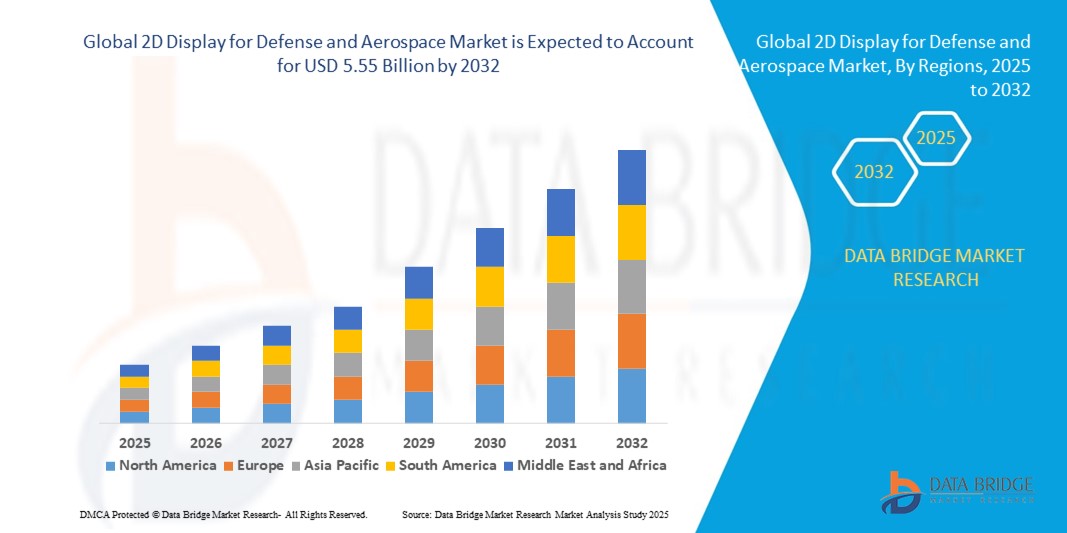

- La taille du marché mondial des écrans 2D pour la défense et l'aérospatiale était évaluée à 3,56 milliards USD en 2024 et devrait atteindre 5,55 milliards USD d'ici 2032 , à un TCAC de 5,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de systèmes avancés de connaissance de la situation, par l'augmentation des investissements dans la modernisation des plateformes de défense et par l'adoption croissante de technologies d'affichage légères et haute résolution dans les avions militaires, les véhicules terrestres et les centres de contrôle.

- En outre, l’utilisation croissante de systèmes sans pilote et de cockpits intelligents ouvre de nouvelles perspectives pour l’intégration d’écrans 2D compacts et efficaces dans la surveillance en temps réel et les applications critiques.

Analyse du marché de la défense et de l'aérospatiale grâce à l'affichage 2D

- L'intégration de la technologie d'affichage 2D dans les systèmes de commandement et de contrôle de nouvelle génération améliore la précision de la prise de décision dans les opérations de défense et aérospatiales.

- Les progrès réalisés en matière de conception d'écrans renforcés, de panneaux lisibles au soleil et d'interfaces multifonctions permettent un déploiement transparent dans des environnements de combat et d'aviation difficiles.

- L'Amérique du Nord a dominé le marché de l'affichage 2D pour la défense et l'aérospatiale avec la plus grande part de revenus de 39,6 % en 2024, grâce à des dépenses de défense robustes et à l'adoption précoce de technologies avioniques et d'affichage avancées.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial de l'affichage 2D pour la défense et l'aérospatiale, stimulé par la montée des tensions géopolitiques, les mises à niveau continues des infrastructures de l'aviation militaire et le fort soutien gouvernemental à la fabrication aérospatiale nationale et aux progrès technologiques.

- Le segment des écrans LCD a représenté la plus grande part du chiffre d'affaires en 2024 grâce à sa rentabilité, sa fiabilité et son adéquation à diverses conditions environnementales. Les écrans LCD sont largement utilisés dans les cockpits, les panneaux de contrôle et les interfaces critiques des avions de défense et des centres de commandement, en raison de leur longue durée de vie et de leurs performances stables.

Portée du rapport et affichage 2D pour la segmentation du marché de la défense et de l'aérospatiale

|

Attributs |

Affichage 2D pour la défense et l'aérospatiale : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

• Intégration de la réalité augmentée avec les systèmes d'affichage 2D • Demande croissante de modules d'affichage légers et économes en énergie |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de l'affichage 2D pour la défense et l'aérospatiale

Les progrès des technologies Micro-LED et OLED améliorent la visualisation tactique

- L'adoption croissante des écrans Micro-LED et OLED révolutionne les systèmes de contrôle au sol et dans les cockpits en offrant des images plus nettes, une consommation énergétique réduite et des niveaux de luminosité plus élevés. Ces technologies permettent une meilleure connaissance de la situation, de jour comme de nuit, améliorant ainsi l'efficacité opérationnelle et la prise de décision en temps réel.

- L'intégration d'écrans ultra-fins et légers dans les équipements militaires et les tableaux de bord aérospatiaux favorise la conception ergonomique et compacte des équipements. Ces écrans offrent une flexibilité et une durabilité accrues, essentielles en environnements hostiles, et sont de plus en plus utilisés dans les interfaces de commande portables et les systèmes portables.

- Les opérations militaires exigeant un traitement des données plus rapide, les écrans haute résolution, tels que les dalles 4K, deviennent la norme dans les environnements de simulation et d'entraînement avancés. Ces configurations permettent au personnel de la défense de planifier des missions ultra-réalistes et de réduire les risques liés aux exercices réels.

- Par exemple, en 2023, Lockheed Martin a intégré des modules d'affichage OLED aux HUD (affichages tête haute) de ses avions de combat de nouvelle génération, offrant un champ de vision plus large et une visibilité accrue lors des opérations de vol à grande vitesse. Cette amélioration a accru la réactivité du pilote et la précision des cibles.

- Alors que les nouvelles technologies d'affichage transforment la visualisation de la défense, leur succès à long terme dépend d'une R&D continue, d'une robustesse aux conditions de terrain et d'une évolutivité pour un déploiement de masse sur des plateformes terrestres, aériennes et navales.

Affichage 2D pour la dynamique du marché de la défense et de l'aérospatiale

Conducteur

Demande accrue de connaissance de la situation et de visualisation tactique dans la guerre moderne

• L'évolution vers le renseignement en temps réel sur le champ de bataille et la numérisation des zones de combat a accru la demande de solutions d'affichage 2D avancées. Les applications militaires et aérospatiales s'appuient de plus en plus sur des interfaces intuitives pour présenter des données critiques telles que des cartes, des relevés de capteurs et des informations sur les cibles aux agents de terrain et aux unités de commandement.

Les avions, chars et navires modernes sont équipés d'écrans intelligents multifonctions, permettant une commutation fluide entre les données de navigation, les données de surveillance et les systèmes de communication. Ces outils visuels aident les opérateurs à prendre des décisions plus rapides et plus éclairées sous pression.

Les forces de défense investissent également dans des écrans intelligents pour drones, véhicules aériens sans pilote et stations de contrôle à distance. À mesure que les opérations évoluent vers des systèmes autonomes, les écrans 2D haute résolution deviennent essentiels pour surveiller les missions et éviter les menaces.

• Par exemple, en 2022, le ministère américain de la Défense a étendu son investissement dans des écrans de cockpit intelligents et renforcés pour les hélicoptères militaires afin de prendre en charge les vols de jour comme de nuit, renforçant ainsi la sécurité des missions dans les zones à faible visibilité.

• Bien que la connaissance de la situation soit une priorité absolue, les fabricants doivent améliorer la réactivité de l'affichage, garantir une faible consommation d'énergie et se conformer aux normes de durabilité de niveau militaire pour répondre aux exigences d'approvisionnement en matière de défense.

Retenue/Défi

Coût élevé et complexité d'intégration des modules d'affichage avancés

• L'adoption d'écrans haute technologie tels que les panneaux OLED, Micro-LED et 4K augmente considérablement les coûts de développement des équipements de défense. Ces composants nécessitent des matériaux et des procédés de fabrication spécifiques, ce qui les rend moins accessibles aux programmes à budget limité et aux projets de défense des petits pays.

La compatibilité des systèmes pose un autre défi, car les plateformes de défense existantes ne sont pas toujours équipées pour prendre en charge les interfaces d'affichage modernes. La modernisation des équipements existants avec des écrans avancés nécessite souvent une intégration matérielle et logicielle personnalisée, ce qui augmente les délais et les coûts.

• La durabilité environnementale est un obstacle majeur, les écrans de qualité militaire devant fonctionner dans des conditions de températures extrêmes, de haute altitude et d'environnements électromagnétiques. Le respect de ces exigences de robustesse augmente les coûts d'ingénierie et de tests.

• Par exemple, en 2023, un sous-traitant européen de la défense a retardé le déploiement des mises à niveau de l'affichage intelligent pour les navires de guerre en raison de problèmes d'intégration avec les systèmes radar existants, soulignant la complexité de la modernisation des grandes flottes

• Pour surmonter ces obstacles, les fournisseurs doivent donner la priorité aux systèmes d'affichage modulaires, à la fabrication de panneaux rentables et aux approches de développement de systèmes collaboratifs pour rationaliser l'intégration dans les infrastructures de défense et d'aérospatiale

Affichage 2D pour le marché de la défense et de l'aérospatiale

Le marché mondial de l'affichage 2D pour la défense et l'aérospatiale est segmenté en fonction de la technologie d'affichage, du type, de la résolution, de la taille du panneau, du type d'affichage, du canal de vente et de l'application.

- Par technologie d'affichage

En fonction de la technologie d'affichage, le marché est segmenté en écrans à cristaux liquides (LCD), diodes électroluminescentes (LED), LED organiques (OLED), micro-LED, etc. Le segment LCD a représenté la plus grande part de chiffre d'affaires en 2024 grâce à sa rentabilité, sa fiabilité et son adéquation à diverses conditions environnementales. Les écrans LCD sont largement utilisés dans les cockpits, les panneaux de contrôle et les interfaces critiques des avions de défense et des centres de commandement, en raison de leur longue durée de vie et de leurs performances stables.

Le segment OLED devrait connaître la croissance la plus rapide entre 2025 et 2032 grâce à sa qualité d'image supérieure, sa structure légère et ses possibilités de configurations d'affichage flexibles. Les OLED gagnent du terrain dans les équipements militaires de nouvelle génération, les appareils portables et l'instrumentation aérospatiale compacte, qui nécessitent des taux de contraste élevés et une efficacité énergétique optimale.

- Par type

En fonction du type d'écran, le marché est segmenté en écrans tactiles et non tactiles. Le segment non tactile a dominé le marché en 2024, préférant les environnements de défense robustes où l'interaction utilisateur est minimale. Ces écrans sont utilisés dans les tableaux de bord de mission et les systèmes de défense traditionnels, où durabilité et stabilité sont essentielles.

Le segment des écrans tactiles devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la demande croissante d'interfaces interactives dans les avions et les systèmes de commandement modernes. L'amélioration de la convivialité et l'intégration avec l'analyse de données en temps réel favorisent leur adoption dans les cockpits intelligents et les solutions de commandement mobiles.

- Par résolution

En fonction de la résolution, le marché est segmenté en Full HD, HD, 4K et autres. Le segment Full HD détenait la plus grande part de marché en 2024 grâce à son équilibre entre clarté, coût et compatibilité matérielle. Les écrans Full HD sont couramment utilisés dans les systèmes sans pilote, les modules de formation à la simulation et les interfaces de surveillance.

Le segment 4K devrait connaître la croissance la plus rapide entre 2025 et 2032 en raison de la demande croissante de visuels ultra-haute définition dans les drones de surveillance, l'imagerie par satellite et les systèmes de connaissance de la situation dans les secteurs de l'aérospatiale et de la défense.

- Par taille de panneau

En fonction de la taille des panneaux, le marché est segmenté en moins de 5 pouces, de 5 à 10 pouces et de plus de 10 pouces. Le segment des 5 à 10 pouces dominait le marché en 2024, grâce à sa polyvalence et à son utilisation répandue dans les appareils de communication portables, les systèmes portables et l'instrumentation embarquée.

Le segment des écrans de plus de 10 pouces devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par la demande croissante de consoles de commande à grand écran, d'écrans d'avion et d'interfaces de contrôle de mission où des visuels détaillés et des dispositions multi-vues sont essentiels.

- Par type d'affichage

En fonction du type d'écran, le marché est segmenté en écrans conventionnels et écrans intelligents. Le segment des écrans conventionnels a dominé en 2024 en raison de son utilisation intensive dans les tableaux de bord de base, les systèmes hérités et les applications où les fonctionnalités avancées ne sont pas indispensables.

Le segment des écrans intelligents devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'intégration croissante de l'intelligence artificielle et de l'Internet des objets (IoT) dans les opérations aérospatiales et de défense. Les écrans intelligents sont plébiscités pour leur capacité à fournir un retour d'information interactif et en temps réel aux utilisateurs, améliorant ainsi leurs capacités de prise de décision dans des environnements dynamiques.

- Par canal de vente

En fonction des canaux de vente, le marché est segmenté entre équipementiers et détaillants. Le segment des équipementiers détenait la plus grande part en 2024, grâce aux achats directs pour la fabrication d'avions, l'intégration de véhicules de défense et les solutions sur mesure pour les contrats de défense nationale.

Le segment des détaillants devrait connaître la croissance la plus rapide de 2025 à 2032 en raison du besoin croissant de composants de remplacement, de mises à niveau et d'unités d'affichage standardisées parmi les fournisseurs secondaires et les prestataires de services de maintenance.

- Par application

En fonction des applications, le marché est segmenté entre l'aérospatiale et la défense. Le segment de la défense a représenté la part la plus importante en 2024, grâce à la hausse des investissements dans les programmes de modernisation, les technologies du champ de bataille et les systèmes de défense sans pilote. Les écrans 2D jouent un rôle essentiel dans la coordination opérationnelle, la surveillance et les systèmes de contrôle.

Le secteur aérospatial devrait connaître la croissance la plus rapide entre 2025 et 2032 en raison de l'augmentation de la production d'avions, de la demande de systèmes d'affichage pilotes avancés et de l'adoption de modules d'affichage légers pour améliorer l'efficacité énergétique et l'expérience de vol.

Analyse régionale du marché de l'affichage 2D pour la défense et l'aérospatiale

- L'Amérique du Nord a dominé le marché de l'affichage 2D pour la défense et l'aérospatiale avec la plus grande part de revenus de 39,6 % en 2024, grâce à des dépenses de défense robustes et à l'adoption précoce de technologies avioniques et d'affichage avancées.

- La région bénéficie d'une forte présence d'entreprises clés de l'aérospatiale et de la défense, ainsi que d'un leadership technologique en matière d'innovation en matière de systèmes d'affichage. Les programmes de modernisation militaire et la modernisation des avions commerciaux accélèrent le déploiement d'écrans haute résolution.

- De plus, la demande croissante de cockpits intelligents et de systèmes intégrés de connaissance de la situation alimente les investissements dans les secteurs de la défense américains et canadiens.

Aperçu du marché américain de l'affichage 2D pour la défense et l'aérospatiale

En 2024, les États-Unis ont enregistré la plus grande part de revenus en Amérique du Nord grâce à leurs investissements massifs dans la modernisation des avions militaires et les programmes d'exploration spatiale. La demande en systèmes d'affichage 2D avancés est également soutenue par des initiatives telles que le Future Vertical Lift (FVL) et le Next Generation Air Dominance (NGAD). De plus, l'intégration d'écrans de nouvelle génération dans les centres de commandement et les drones consolide la position des États-Unis comme contributeur majeur à la croissance du marché.

Aperçu du marché européen de l'affichage 2D pour la défense et l'aérospatiale

Le marché européen devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'augmentation des budgets de défense et aux efforts visant à renforcer les capacités aérospatiales locales. Des pays comme l'Allemagne, la France et le Royaume-Uni modernisent les systèmes avioniques de leurs avions militaires et de leurs flottes commerciales, favorisant l'adoption de modules d'affichage 2D légers et à contraste élevé. L'augmentation des investissements dans les systèmes de défense spatiale et de contrôle par satellite renforce encore le potentiel du marché régional.

Aperçu du marché allemand de l'affichage 2D pour la défense et l'aérospatiale

L'Allemagne connaît une forte croissance dans l'adoption des systèmes d'affichage 2D, portée par la demande croissante de solutions de cockpit numérisées pour les avions militaires et les hélicoptères. La volonté du pays de développer des systèmes de défense autonomes et semi-autonomes renforce également le besoin de technologies de visualisation avancées. En privilégiant une production locale et des normes de fiabilité élevées, l'Allemagne joue un rôle essentiel dans le développement du paysage européen de l'affichage de défense.

Aperçu du marché britannique de l'affichage 2D pour la défense et l'aérospatiale

Le Royaume-Uni devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenue par d'importants programmes de modernisation de la défense et par sa participation à des projets aérospatiaux multinationaux. Les investissements du Royaume-Uni dans les programmes de chasseurs de sixième génération et la modernisation des plateformes d'avions de surveillance devraient stimuler la demande d'écrans multifonctions avancés. L'intégration d'écrans basés sur l'IA et de technologies de jumeaux numériques gagne également du terrain au sein de son écosystème aérospatial.

Aperçu du marché de la défense et de l'aérospatiale en Asie-Pacifique (affichage 2D)

La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la hausse des dépenses de défense, les préoccupations sécuritaires régionales et le développement des infrastructures de l'aviation commerciale. Des pays comme la Chine, l'Inde et le Japon modernisent activement leurs forces aériennes et leurs flottes commerciales, augmentant ainsi la demande de systèmes d'affichage 2D intelligents. Cette croissance est également soutenue par des initiatives de production nationale et par les avancées dans les technologies d'affichage miniaturisées et robustes.

Aperçu du marché chinois de l'affichage 2D pour la défense et l'aérospatiale

En 2024, la Chine détenait la plus grande part de marché en Asie-Pacifique, grâce à ses programmes ambitieux de modernisation militaire et spatial. Les investissements importants du pays dans le développement d'avions furtifs, de drones et de systèmes de missiles créent une forte demande d'écrans de cockpit et de contrôle au sol 2D avancés. De plus, la volonté de la Chine de développer sa propre production d'avionique et d'interfaces de défense basées sur l'IA renforce encore son leadership sur le marché régional.

Aperçu du marché japonais de l'affichage 2D pour la défense et l'aérospatiale

Le Japon devrait connaître la croissance la plus rapide entre 2025 et 2032, avec une adoption accélérée des écrans 2D haute résolution, notamment pour les avions de surveillance, les flottes de garde-côtes et les programmes d'avions de chasse de nouvelle génération. Alors que le Japon renforce ses capacités d'autodéfense et s'aligne sur les coalitions de sécurité mondiales, la demande d'avionique intégrée et de systèmes de visualisation intelligents augmente. Ce marché est également soutenu par l'expertise du Japon en matière de fabrication d'écrans et par l'importance qu'il accorde à la fiabilité opérationnelle dans les environnements aérospatiaux.

Affichage 2D pour la part de marché de la défense et de l'aérospatiale

L'industrie de l'affichage 2D pour la défense et l'aérospatiale est principalement dirigée par des entreprises bien établies, notamment :

- Korry (États-Unis)

- Société d'astronautique d'Amérique (États-Unis)

- Crunchbase Inc. (États-Unis)

- Rosen Aviation (États-Unis)

- ScioTeq (Belgique)

- Excelitas Technologies Corp. (États-Unis)

- DIEHL STIFTUNG & CO. KG (Allemagne)

- Nighthawk Flight Systems, Inc (États-Unis)

- Aspen Avionics, Inc. (Italie)

- Micro-produits américains (États-Unis)

- Meggitt PLC. (Royaume-Uni)

- Honeywell International Inc. (États-Unis)

- Barco (Belgique)

- BAE Systems (Royaume-Uni)

- Thales (France)

- Garmin Ltd. ou ses filiales. (États-Unis)

- Winmate Inc (Taïwan)

- Collins Aerospace (États-Unis)

- D&T Inc (États-Unis)

- Elbit Systems Ltd. (Israël)

Derniers développements sur le marché mondial de l'affichage 2D pour la défense et l'aérospatiale

- En mars 2022, Nighthawk Flight Systems, Inc. a obtenu la certification AS9100/ISO9001, marquant une étape importante en matière d'assurance qualité. Cette certification permet à l'entreprise de concevoir et de produire des systèmes d'affichage intégrés compacts pour l'aviation générale, les avions d'affaires, les avions militaires, les avions régionaux et le transport aérien. Ce développement renforce la position de Nighthawk sur le marché mondial de l'affichage 2D pour la défense et l'aérospatiale en améliorant la fiabilité, en renforçant la confiance des clients et en élargissant ses capacités en matière de solutions d'affichage hautes performances.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.