Global 3d Printing Elastomers Market

Taille du marché en milliards USD

TCAC :

%

USD

281.60 Million

USD

1,678.46 Million

2025

2033

USD

281.60 Million

USD

1,678.46 Million

2025

2033

| 2026 –2033 | |

| USD 281.60 Million | |

| USD 1,678.46 Million | |

| % | |

|

Segmentation du marché mondial des élastomères pour impression 3D, par forme (poudre, filament et liquide), matériau (TPE et SBR/SBS), technologie (FDM/FFF, SLA, SLS et DLP), secteur d'utilisation finale (automobile, biens de consommation, aérospatiale et défense, médical et dentaire) - Tendances et prévisions du marché jusqu'en 2033

Taille du marché des élastomères pour impression 3D

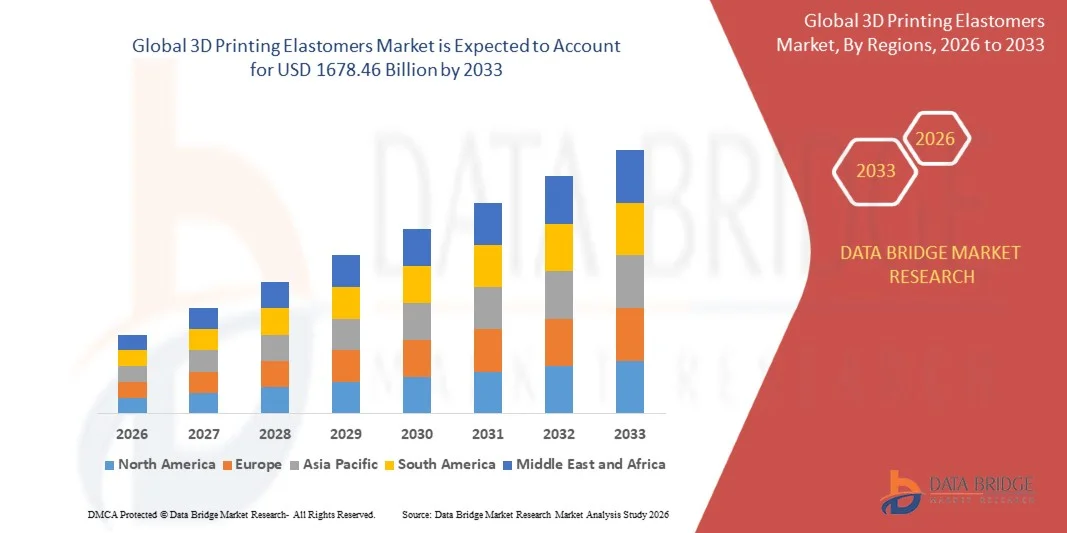

- Le marché mondial des élastomères pour impression 3D était évalué à 281,6 millions de dollars américains en 2025 et devrait atteindre 1 678,46 millions de dollars américains d’ici 2033 , avec un TCAC de 25,00 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'adoption croissante de la fabrication additive dans les secteurs de l'automobile, de la santé, de l'aérospatiale et des biens de consommation, soutenue par les progrès constants réalisés dans les formulations de matériaux élastomères et les technologies d'impression qui permettent de créer des composants flexibles, légers et durables.

- De plus, la demande croissante de prototypage rapide, de personnalisation et de production en petites séries à moindre coût positionne les élastomères imprimés en 3D comme une solution de matériau privilégiée. Ces facteurs combinés accélèrent l'adoption par le marché et contribuent de manière significative à la croissance globale du secteur.

Analyse du marché des élastomères pour l'impression 3D

- Les élastomères pour impression 3D, qui offrent une flexibilité, une résilience et une liberté de conception similaires à celles du caoutchouc, deviennent des matériaux essentiels dans les processus de fabrication modernes, notamment pour le prototypage fonctionnel, les pièces finales et les applications personnalisées dans de nombreux secteurs.

- La demande croissante d'élastomères pour l'impression 3D est principalement alimentée par la transition vers la fabrication numérique, l'importance accrue accordée à la conception de produits légers et ergonomiques, et le besoin de cycles de développement plus rapides avec des performances améliorées.

- L'Amérique du Nord dominait le marché des élastomères pour impression 3D avec une part d' environ 45 % en 2025, grâce à une forte adoption de la fabrication additive dans les secteurs de l'automobile, de l'aérospatiale et de la santé.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des élastomères pour impression 3D au cours de la période de prévision, en raison de son industrialisation rapide, de l'expansion de ses capacités de production et de l'adoption croissante des technologies d'impression 3D.

- Le segment des filaments a dominé le marché avec une part de 45,5 % en 2025, grâce à sa large compatibilité avec les imprimantes FDM/FFF de bureau et industrielles et à sa facilité d'utilisation lors de l'impression. Les élastomères à base de filaments sont privilégiés pour le prototypage rapide et la production en petites et moyennes séries grâce à un flux de matière constant et une complexité de traitement réduite. Les fabricants apprécient les filaments pour leur disponibilité en plusieurs niveaux de dureté, permettant ainsi de répondre à diverses applications fonctionnelles. La forte présence de la technologie FDM dans les secteurs industriel et grand public renforce encore la demande en filaments. Le rapport coût-efficacité et les exigences minimales de post-traitement contribuent également à sa position dominante.

Portée du rapport et segmentation du marché des élastomères pour impression 3D

|

Attributs |

Impression 3D d'élastomères : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des élastomères pour l'impression 3D

« Adoption de matériaux élastomères haute performance et adaptés à des applications spécifiques »

- Une tendance majeure du marché des élastomères pour l'impression 3D est l'adoption croissante de matériaux élastomères haute performance et adaptés à des applications spécifiques, conçus pour répondre aux exigences industrielles les plus strictes. Les fabricants privilégient les élastomères offrant une flexibilité, une durabilité et une résistance mécanique accrues afin de faciliter le prototypage fonctionnel et la production de pièces finales dans les secteurs de l'automobile, de la santé et de la fabrication industrielle.

- Par exemple, BASF a développé des formulations d'élastomères avancées pour ses gammes de produits Ultracur3D et Elastollan, largement utilisées dans l'impression 3D pour les secteurs automobile et industriel. Ces matériaux permettent aux fabricants de produire des composants flexibles offrant une résistance à l'usure et des performances durables accrues, favorisant ainsi une adoption industrielle plus large.

- Cette tendance est renforcée par l'utilisation croissante de matériaux élastomères dans les composants des véhicules électriques, où la légèreté et les propriétés d'amortissement des vibrations sont essentielles. Les entreprises exploitent les élastomères imprimés en 3D pour les joints, les garnitures et les composants intérieurs qui nécessitent des performances constantes dans des conditions de fonctionnement variables.

- Dans le secteur de la santé, les élastomères à usage spécifique sont de plus en plus utilisés pour les dispositifs médicaux, les prothèses et les applications orthodontiques, où le confort, la flexibilité et la biocompatibilité sont essentiels. Les fournisseurs de matériaux et les fabricants d'imprimantes collaborent pour garantir que les élastomères répondent aux exigences réglementaires et de performance.

- Les industriels adoptent également des élastomères spécialisés pour l'outillage, les gabarits et les dispositifs de fixation afin d'améliorer l'efficacité opérationnelle et de réduire les temps d'arrêt. Ces matériaux permettent une personnalisation rapide et un remplacement plus rapide que les méthodes de fabrication conventionnelles.

- La disponibilité croissante de matériaux élastomères sur mesure, optimisés pour des technologies d'impression spécifiques, renforce cette tendance. Cette évolution vers des élastomères haute performance et adaptés à des applications spécifiques favorise une plus large acceptation des élastomères pour l'impression 3D dans divers secteurs d'utilisation finale.

Dynamique du marché des élastomères pour impression 3D

Conducteur

« La demande croissante de composants flexibles et personnalisés dans tous les secteurs d'activité »

- La demande croissante de composants flexibles et personnalisés dans de nombreux secteurs est un facteur clé de la croissance du marché des élastomères pour impression 3D. Les fabricants recherchent de plus en plus des matériaux qui permettent une grande liberté de conception, une itération rapide et une personnalisation poussée, sans compromettre les performances fonctionnelles.

- Par exemple, Stratasys fournit des matériaux élastomères à base de TPU compatibles avec ses plateformes FDM et PolyJet, largement utilisées pour la production de composants personnalisés pour l'automobile et les biens de consommation. Ces solutions permettent aux fabricants d'accélérer le développement de leurs produits tout en répondant à des exigences spécifiques en matière de conception et de performance.

- Dans le secteur médical, des entreprises comme 3D Systems fournissent des matériaux élastomères utilisés dans la fabrication de prothèses et d'orthèses sur mesure. La possibilité d'adapter les produits aux besoins anatomiques individuels stimule fortement la demande en fabrication additive à base d'élastomères.

- L'intégration croissante de la fabrication additive dans les flux de production incite les industries à remplacer les méthodes de moulage traditionnelles par l'impression 3D d'élastomères pour les pièces complexes en petites séries. Cette transition renforce la demande en matériaux élastomères flexibles et personnalisables.

- Alors que les industries continuent de privilégier la flexibilité de conception et un délai de mise sur le marché plus court, le recours aux élastomères imprimés en 3D pour les composants personnalisés devrait rester un moteur de croissance important pour le marché.

Retenue/Défi

« Coût élevé des matériaux et normalisation limitée dans l’impression 3D d’élastomères »

- Le marché des élastomères pour impression 3D est confronté à des défis liés au coût élevé des matériaux et à la faible standardisation des technologies d'impression et des formulations de matériaux. Les élastomères de pointe nécessitent souvent des compositions chimiques complexes et un contrôle qualité rigoureux, ce qui augmente les coûts de production pour les fabricants.

- Par exemple, les résines élastomères haute performance développées par des entreprises comme Covestro et Arkema sont nettement plus chères que les plastiques conventionnels en raison des matières premières et des exigences de transformation spécifiques. Ces coûts peuvent limiter leur adoption par les petites et moyennes entreprises manufacturières.

- L'absence de standardisation des propriétés des matériaux entre les différentes plateformes d'impression 3D pose des problèmes de compatibilité aux utilisateurs finaux. Les élastomères conçus pour une technologie d'impression peuvent ne pas offrir des performances constantes sur une autre, ce qui accroît les efforts de test et de validation.

- De plus, le manque de normes industrielles concernant les performances et la durabilité des élastomères crée une incertitude pour les utilisateurs finaux qui recherchent une fiabilité à long terme. Cette contrainte a un impact sur l'évolutivité et la commercialisation à plus grande échelle des solutions d'impression 3D à base d'élastomères.

- Ces difficultés liées aux coûts et à la normalisation continuent de freiner la croissance du marché en augmentant les barrières à l'entrée et à l'adoption, notamment pour les organisations disposant de ressources financières limitées.

Étendue du marché des élastomères pour l'impression 3D

Le marché est segmenté en fonction de la forme, du matériau, de la technologie et du secteur d'utilisation finale.

• Par formulaire

Le marché des élastomères pour impression 3D est segmenté, selon leur forme, en poudre, filament et liquide. Le segment des filaments a dominé le marché en 2025, représentant 45,5 % des revenus. Cette domination s'explique par leur large compatibilité avec les imprimantes FDM/FFF de bureau et industrielles, ainsi que par leur facilité d'utilisation lors de l'impression. Les élastomères à base de filaments sont privilégiés pour le prototypage rapide et la production de petits et moyens volumes grâce à un flux de matière constant et une complexité de traitement réduite. Les fabricants apprécient les filaments pour leur disponibilité en plusieurs niveaux de dureté, permettant ainsi de répondre à diverses applications fonctionnelles. La forte présence de la technologie FDM dans les secteurs industriel et grand public renforce encore la demande en filaments. Leur rentabilité et leurs exigences minimales en matière de post-traitement contribuent également à leur position dominante.

Le segment des élastomères liquides devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'adoption croissante des technologies SLA et DLP. Les élastomères liquides permettent une impression haute résolution et une finition de surface supérieure, ce qui les rend adaptés aux géométries complexes et aux pièces de précision. La demande croissante des secteurs médical, dentaire et électronique accélère leur adoption. Les progrès réalisés dans la formulation des photopolymères améliorent les performances mécaniques et la durabilité. L'ensemble de ces facteurs positionne les élastomères liquides comme le segment de matériaux à la croissance la plus rapide.

• Par matériau

En fonction du matériau, le marché est segmenté en TPE et SBR/SBS. Le segment TPE détenait la part de marché dominante en 2025 grâce à sa flexibilité, sa recyclabilité et ses propriétés mécaniques équilibrées. Les élastomères à base de TPE offrent une excellente élasticité, une résistance à l'abrasion et une bonne aptitude à la mise en œuvre avec de nombreuses technologies d'impression 3D. Leur capacité à être retraités répond aux objectifs de développement durable, ce qui favorise leur adoption par les fabricants. Les matériaux TPE sont largement utilisés dans les intérieurs automobiles, les produits de consommation et les composants industriels. Leurs performances constantes et leur grande polyvalence d'application expliquent leur position de leader.

Le segment SBR et SBS devrait enregistrer la croissance la plus rapide au cours de la période prévisionnelle, portée par son utilisation croissante dans les applications de résistance aux chocs et d'amortissement. Ces matériaux offrent une robustesse accrue et un comportement similaire à celui du caoutchouc, adaptés aux pièces fonctionnelles. La demande croissante d'élastomères économiques pour les biens de consommation et le prototypage de chaussures soutient cette expansion. Les améliorations apportées à l'imprimabilité et à la stabilité des formulations élargissent leur champ d'application. Cette combinaison d'avantages en termes de performance et de coût est à l'origine d'une croissance rapide.

• Par la technologie

Le marché des élastomères pour impression 3D est segmenté, selon la technologie utilisée, en FDM/FFF, SLA, SLS et DLP. Le segment FDM/FFF dominait le marché en 2025 grâce à son adoption généralisée, au coût réduit des équipements et à sa compatibilité avec les filaments élastomères. Cette technologie permet une production à grande échelle et un prototypage rapide avec un temps de préparation minimal. Les industries privilégient la technologie FDM/FFF pour les tests fonctionnels et les pièces sur mesure. La disponibilité d'une large gamme d'élastomères renforce sa position sur le marché. La facilité d'utilisation et la polyvalence des matériaux continuent d'être des facteurs clés de sa domination.

Les segments SLA et DLP devraient connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande de pièces en élastomère de haute précision. Ces technologies permettent une résolution fine et des finitions de surface lisses, essentielles pour les composants médicaux, dentaires et électroniques. Les progrès réalisés dans le domaine des résines élastomères améliorent leur résistance et leur flexibilité. L'adoption croissante de la fabrication numérique dans les secteurs de la santé et des produits de consommation haut de gamme soutient cette croissance. Cette tendance positionne les technologies à base de photopolymères comme des moteurs de croissance clés.

• Par secteur d'utilisation finale

En fonction du secteur d'utilisation finale, le marché est segmenté en automobile, biens de consommation, aérospatiale et défense, et médical et dentaire. Le segment automobile détenait la plus grande part de revenus en 2025, porté par la demande de composants légers, flexibles et durables. Les élastomères imprimés en 3D sont utilisés dans les joints d'étanchéité, les pièces intérieures et le prototypage. Les constructeurs automobiles tirent parti de la fabrication additive pour réduire les délais de production et permettre la personnalisation des conceptions. L'essor des véhicules électriques soutient davantage la demande d'élastomères. La forte intégration de l'impression 3D dans la R&D automobile maintient la position dominante du secteur.

Le segment médical et dentaire devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'utilisation croissante de dispositifs personnalisés. Les matériaux élastomères sont largement utilisés en orthodontie, en prothèse, dans les guides chirurgicaux et les composants médicaux portables. La capacité à produire des pièces biocompatibles et sur mesure favorise leur adoption. L'augmentation des investissements dans la fabrication numérique pour la santé accélère cette croissance. La précision, le confort et les capacités de production rapide positionnent ce segment comme celui qui connaît la croissance la plus rapide.

Analyse régionale du marché des élastomères pour l'impression 3D

- L'Amérique du Nord a dominé le marché des élastomères pour impression 3D avec la plus grande part de revenus, soit environ 45 %, en 2025, grâce à une forte adoption de la fabrication additive dans les secteurs de l'automobile, de l'aérospatiale et de la santé.

- Les fabricants de la région apprécient particulièrement la flexibilité de conception, la capacité de prototypage rapide et les avantages en termes de performance offerts par les matériaux d'impression 3D à base d'élastomères pour les pièces fonctionnelles et finales.

- Cette adoption généralisée est favorisée par des infrastructures de fabrication avancées, des investissements importants en R&D et une intégration précoce des pratiques de l'Industrie 4.0, faisant des élastomères imprimés en 3D un matériau de choix pour l'innovation industrielle.

Analyse du marché américain des élastomères pour l'impression 3D

Le marché américain des élastomères pour impression 3D a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par une forte demande dans les secteurs du prototypage automobile, des dispositifs médicaux et de l'aérospatiale. Les entreprises utilisent de plus en plus les matériaux élastomères pour développer des composants légers, flexibles et personnalisés. La présence de grands fabricants d'imprimantes 3D, de fournisseurs de matériaux et de développeurs de technologies contribue également à la croissance du marché. L'augmentation des investissements dans la fabrication numérique et le développement rapide des produits accélèrent l'adoption de ces technologies dans les secteurs industriel et de la santé.

Analyse du marché européen des élastomères pour l'impression 3D

Le marché européen des élastomères pour l'impression 3D devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, portée par un fort intérêt pour la fabrication de pointe, le développement durable et l'ingénierie de précision. Cette croissance est soutenue par l'utilisation croissante de la fabrication additive dans les secteurs de l'automobile, de l'aérospatiale et des biens de consommation. Les fabricants européens privilégient l'efficacité et la recyclabilité des matériaux, favorisant ainsi l'adoption de solutions à base d'élastomères. Le développement des pôles d'impression 3D industriels dans la région contribue également à la croissance du marché.

Analyse du marché britannique des élastomères pour l'impression 3D

Le marché britannique des élastomères pour impression 3D devrait connaître une croissance annuelle composée (TCAC) notable, portée par l'adoption croissante de la fabrication additive dans les secteurs de la santé, de l'aérospatiale et de la recherche. La demande en dispositifs médicaux personnalisés et en composants flexibles stimule l'utilisation de ce matériau. La solide base de recherche universitaire du pays et les programmes d'innovation soutenus par le gouvernement contribuent à l'expansion du marché. L'utilisation croissante de l'impression 3D pour le prototypage et la production en petites séries continue de soutenir cette croissance.

Analyse du marché allemand des élastomères pour l'impression 3D

Le marché allemand des élastomères pour impression 3D devrait connaître une croissance annuelle composée (TCAC) importante, portée par la solide base industrielle et automobile du pays. Les fabricants allemands adoptent de plus en plus les élastomères pour le prototypage fonctionnel et les pièces finales exigeant durabilité et flexibilité. L'accent mis sur l'ingénierie de haute qualité, l'automatisation et les flux de production numériques soutient la demande en matériaux. L'intégration de la fabrication additive dans les chaînes d'approvisionnement industrielles accélère la croissance du marché.

Analyse du marché des élastomères pour impression 3D en Asie-Pacifique

Le marché des élastomères pour impression 3D en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par une industrialisation rapide, l'expansion des capacités de production et l'adoption croissante des technologies d'impression 3D. Des pays comme la Chine, le Japon et l'Inde enregistrent une demande croissante de matériaux élastomères dans les secteurs de l'automobile, de l'électronique et de la santé. Les initiatives gouvernementales favorisant la fabrication de pointe et la production locale contribuent également à l'expansion du marché.

Analyse du marché japonais des élastomères pour l'impression 3D

Le marché japonais des élastomères pour impression 3D connaît une forte croissance, portée par une demande soutenue en matière de fabrication de précision et de solutions de matériaux avancés. Les industries japonaises utilisent de plus en plus l'impression 3D à base d'élastomères pour la robotique, l'électronique et le secteur médical. L'accent mis sur les composants performants, compacts et flexibles favorise cette adoption. L'innovation continue dans les sciences des matériaux et les technologies de fabrication additive soutient cette croissance durable.

Analyse du marché chinois des élastomères pour l'impression 3D

Le marché chinois des élastomères pour impression 3D a généré la plus grande part de revenus en Asie-Pacifique en 2025, porté par une croissance industrielle rapide, le développement de la production nationale et l'adoption massive des technologies de fabrication additive. La position de la Chine en tant que pôle manufacturier mondial favorise l'utilisation à grande échelle des élastomères pour le prototypage et la production. La disponibilité de matériaux économiques et l'augmentation des investissements dans l'industrie 4.0 sont des facteurs clés de la croissance de ce marché dans de nombreux secteurs.

Part de marché des élastomères pour impression 3D

L'industrie des élastomères pour l'impression 3D est principalement dominée par des entreprises bien établies, notamment :

- Stratasys Ltd. (États-Unis)

- Materialise NV (Belgique)

- EnvisionTEC GmbH (Allemagne)

- 3D Systems, Inc. (États-Unis)

- Autodesk Inc. (États-Unis)

- Compagnie générale d'électricité (États-Unis)

- Fabriqué dans l'espace, Inc. (États-Unis)

- Canon Inc. (Japon)

- voxeljet AG (Allemagne)

- BASF SE (Allemagne)

- Arkema SA (France)

- Evonik Industries AG (Allemagne)

- Henkel AG & Co. KGaA (Allemagne)

- Covestro AG (Allemagne)

- SABIC (Arabie saoudite)

Dernières évolutions du marché mondial des élastomères pour l'impression 3D

- En septembre 2024, 3D Systems a lancé une nouvelle gamme de matériaux élastomères spécialement conçus pour les applications médicales, notamment les prothèses et les implants, renforçant ainsi sa présence dans le secteur de la santé. Ce lancement répond à la demande croissante de matériaux personnalisés, flexibles et biocompatibles, permettant des solutions avancées adaptées à chaque patient. En élargissant son portefeuille d'élastomères de qualité médicale, 3D Systems consolide sa position concurrentielle sur un marché final à forte croissance et à forte valeur ajoutée. Ce développement reflète l'évolution plus générale du marché vers une fabrication de dispositifs médicaux personnalisés grâce aux technologies additives.

- En août 2024, Stratasys a annoncé un partenariat stratégique avec un constructeur automobile de premier plan pour développer des composants en élastomère sur mesure destinés aux véhicules électriques, renforçant ainsi sa position dans le secteur automobile. Cette collaboration répond à la demande croissante de matériaux légers et durables, essentiels à la production de véhicules électriques. Ce partenariat consolide la présence de Stratasys sur le marché en soutenant des pratiques de fabrication durables et la conception de véhicules de nouvelle génération. Il souligne également le rôle croissant de l'impression 3D à base d'élastomères dans l'innovation automobile.

- En juillet 2024, BASF a dévoilé une nouvelle formulation d'élastomère qui améliore considérablement les propriétés mécaniques des pièces imprimées en 3D, renforçant ainsi son leadership en matière d'innovation des matériaux. L'amélioration de la rigidité et de la flexibilité élargit le champ d'application des élastomères dans les applications industrielles fonctionnelles et finales. Ce développement positionne BASF comme un acteur clé dans la définition des normes de performance sur le marché des élastomères pour l'impression 3D. Cette innovation devrait intensifier la concurrence et accélérer l'adoption des matériaux élastomères haute performance.

- En novembre 2020, BASF SE a conclu un partenariat avec Photocentric Ltd. pour lancer la gamme de produits Daylight, Ultracur3D EPD, destinée aux applications d'impression 3D telles que le prototypage, l'ingénierie et la production en série de pièces automobiles. Ces résines offrent un équilibre optimal entre rigidité et flexibilité, répondant ainsi aux exigences industrielles les plus strictes. Cette collaboration a renforcé la présence de BASF sur le marché des élastomères à base de photopolymères et a étendu son influence dans le secteur de la fabrication automobile. Cette initiative a contribué à une adoption plus large des résines élastomères dans les environnements de production à grande échelle.

- En janvier 2020, 3D Systems a développé la solution Figure 4 Jewelry, une technologie optimisée pour le marché de la joaillerie imprimée en 3D, renforçant ainsi les capacités de sa plateforme Figure 4. Cette solution répond aux besoins de précision, de flexibilité et d'évolutivité de la fabrication de bijoux. Ce développement a consolidé la position de 3D Systems dans les applications spécialisées et complexes d'impression à base d'élastomères et de résines. Il a également favorisé l'expansion du marché en permettant une personnalisation de masse efficace au sein du secteur de la joaillerie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.