Global 3d Printing High Performance Plastic Market

Taille du marché en milliards USD

TCAC :

%

USD

180.50 Million

USD

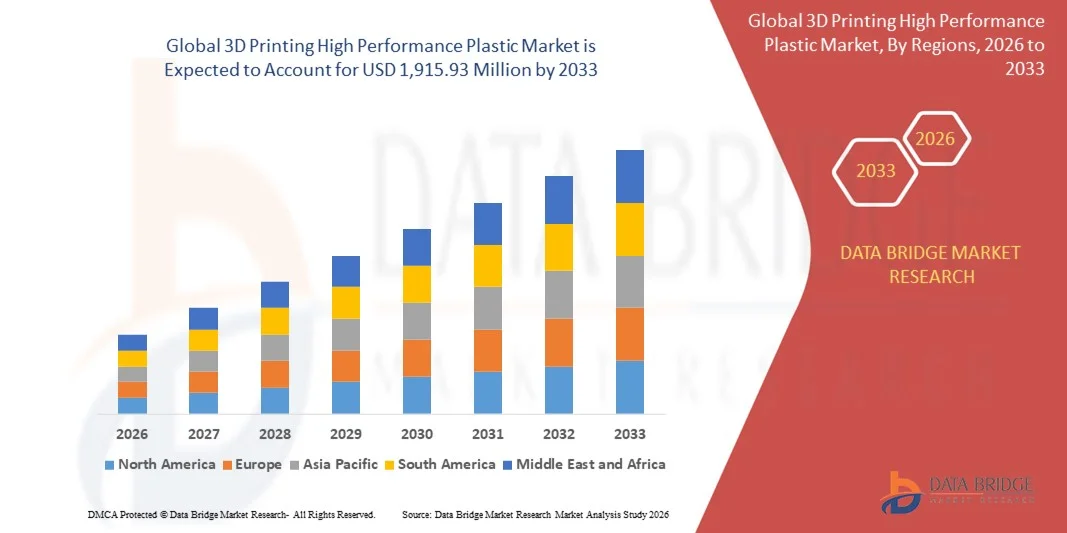

1,915.93 Million

2025

2033

USD

180.50 Million

USD

1,915.93 Million

2025

2033

| 2026 –2033 | |

| USD 180.50 Million | |

| USD 1,915.93 Million | |

| % | |

|

Segmentation du marché mondial des plastiques haute performance pour l'impression 3D, par type (polyamide (PA), polyétheramide (PEI), polyétheréthercétone (PEEK) et polyéthercétonecétone (PEKK), et plastiques haute performance renforcés), forme (filament et granulés, et poudre), technologie (modélisation par dépôt de fil fondu (FDM) et frittage laser sélectif (SLS)), application (prototypage, outillage et fabrication de pièces fonctionnelles), secteur d'utilisation finale (médical et santé, aérospatiale et défense, transport, pétrole et gaz, électrique et électronique, et biens de consommation et industrie) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des plastiques haute performance pour l'impression 3D

- Le marché mondial des plastiques haute performance pour l'impression 3D était évalué à 180,50 millions de dollars en 2025 et devrait atteindre 1 915,93 millions de dollars d'ici 2033 , avec un TCAC de 34,35 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de la fabrication additive dans les secteurs de l'aérospatiale, de l'automobile et de la santé.

- La demande croissante de matériaux légers, durables et résistants à la chaleur dans les applications industrielles alimente le besoin en matériaux plastiques haute performance.

Analyse du marché des plastiques haute performance pour l'impression 3D

- Le marché des plastiques haute performance pour l'impression 3D connaît une croissance rapide, les industries recherchant des matériaux avancés offrant des propriétés mécaniques supérieures, une résistance chimique et une stabilité thermique accrues.

- L’augmentation des exigences de performance pour les applications finales, associée à l’évolution vers une fabrication personnalisée et à la demande, influence considérablement la dynamique du marché.

- L'Amérique du Nord a dominé le marché de l'impression 3D de plastiques haute performance en 2025, avec la plus grande part de revenus, grâce à l'adoption croissante de la fabrication additive dans les secteurs de l'aérospatiale, de l'automobile et de l'industrie.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des plastiques haute performance pour l'impression 3D, sous l'effet de l'urbanisation croissante, du développement du secteur industriel, de la hausse des revenus disponibles et des initiatives gouvernementales promouvant les technologies de fabrication avancées.

- Le segment du polyétheréthercétone (PEEK) détenait la plus grande part de revenus du marché en 2025, grâce à sa résistance mécanique, sa stabilité thermique et sa résistance chimique supérieures, ce qui le rend idéal pour les applications à hautes contraintes et hautes températures. Il est largement utilisé dans les industries aérospatiale, automobile et médicale pour des composants critiques exigeant durabilité et précision.

Portée du rapport et segmentation du marché des plastiques haute performance pour l'impression 3D

|

Attributs |

Impression 3D plastique haute performance : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Arkema (France) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des plastiques haute performance pour l'impression 3D

Adoption croissante des matériaux avancés et de la fabrication additive

- L'intérêt croissant pour les matériaux légers, durables et résistants à la chaleur influence fortement le marché des plastiques haute performance pour l'impression 3D, les industries privilégiant de plus en plus les plastiques offrant des propriétés mécaniques, thermiques et chimiques supérieures. Ces plastiques haute performance gagnent en popularité grâce à leur capacité à améliorer les performances, la stabilité dimensionnelle et la fiabilité des pièces sans compromettre la flexibilité de conception. Cette tendance favorise leur adoption dans les secteurs de l'aérospatiale, de l'automobile, de la santé et de l'industrie, incitant les fabricants à innover avec de nouvelles formulations de polymères répondant aux exigences d'ingénierie en constante évolution.

- La prise de conscience croissante des enjeux de durabilité, de rentabilité et de production à la demande a accéléré la demande de plastiques haute performance pour l'impression 3D. Les fabricants recherchent activement des matériaux permettant de réduire le poids, d'améliorer l'efficacité énergétique et de prolonger la durée de vie des composants, ce qui favorise les partenariats entre les fournisseurs de polymères et les entreprises de fabrication additive afin d'optimiser les avantages fonctionnels et opérationnels.

- Les tendances industrielles axées sur l'allègement, la personnalisation et le prototypage rapide influencent les décisions d'achat et d'adoption, les entreprises privilégiant la performance des matériaux, leur fiabilité et leur compatibilité avec les différentes technologies d'impression 3D. Ces facteurs permettent aux marques de se démarquer sur un marché concurrentiel et de gagner la confiance des utilisateurs finaux industriels.

- Par exemple, en 2024, Stratasys aux États-Unis et Evonik en Allemagne ont élargi leur gamme de plastiques haute performance pour la fabrication additive, en lançant de nouvelles qualités compatibles avec les technologies FDM et SLS. Ces lancements visaient à répondre à la demande croissante de pièces à haute résistance, résistantes aux températures extrêmes et aux produits chimiques, pour les secteurs de l'automobile, de l'aérospatiale et du médical. Ces matériaux ont également été mis en avant pour leur capacité à faciliter le prototypage rapide et la production en petites séries, favorisant ainsi leur adoption par les clients industriels.

- Alors que la demande en plastiques haute performance pour l'impression 3D est en pleine croissance, le développement durable du marché repose sur des efforts constants de R&D, la mise au point de matériaux rentables et le maintien de performances comparables à celles des plastiques techniques traditionnels. Les fabricants s'attachent à améliorer l'extensibilité, la constance des matériaux et la compatibilité des procédés afin de favoriser une adoption plus large et une croissance du marché à long terme.

Dynamique du marché des plastiques haute performance pour l'impression 3D

Conducteur

Adoption croissante des polymères haute performance dans les applications industrielles

- La demande industrielle croissante de plastiques légers, durables et résistants à la chaleur est un moteur essentiel du marché des plastiques haute performance pour l'impression 3D. Les entreprises remplacent de plus en plus les matériaux conventionnels par des polymères haute performance afin d'améliorer les performances des pièces, de réduire leur poids et d'accroître la flexibilité de conception, favorisant ainsi leur adoption dans les secteurs de l'aérospatiale, de l'automobile et du médical.

- L'expansion des applications dans le prototypage, l'outillage, les pièces de production et les composants sur mesure influence la croissance du marché. Les plastiques haute performance contribuent à améliorer la résistance mécanique, la résistance chimique et la stabilité thermique tout en préservant la polyvalence de conception, permettant ainsi aux fabricants de répondre aux exigences industrielles les plus strictes.

- Les fournisseurs de fabrication additive promeuvent activement les matériaux plastiques haute performance grâce à l'innovation produit, au support technique et aux programmes de formation. Ces efforts sont renforcés par la demande croissante du secteur pour le prototypage rapide, la production en petites séries et la fabrication sur mesure, ce qui encourage la collaboration entre les fournisseurs de matériaux et les prestataires de services d'impression 3D.

- Par exemple, en 2023, BASF en Allemagne et 3D Systems aux États-Unis ont constaté une adoption accrue des polymères haute performance dans l'impression 3D industrielle pour les applications aérospatiales et automobiles. Cette expansion faisait suite à une demande plus forte de composants légers, durables et résistants aux températures élevées, ce qui a entraîné des commandes répétées et une différenciation des matériaux. Les deux entreprises ont mis l'accent sur la certification des matériaux et la fiabilité des procédés afin de renforcer la confiance des utilisateurs industriels.

- Bien que la demande croissante en fabrication additive soutienne la croissance, son adoption à plus grande échelle dépend de l'optimisation des coûts, de la disponibilité des matériaux et de la compatibilité avec les différentes technologies d'impression 3D. L'investissement dans la R&D, l'approvisionnement durable et le développement de polymères avancés sera essentiel pour répondre à la demande mondiale et conserver un avantage concurrentiel.

Retenue/Défi

Coûts des matériaux élevés et sensibilisation limitée par rapport aux polymères conventionnels

- Le coût relativement plus élevé des plastiques d'impression 3D haute performance par rapport aux plastiques techniques standards demeure un obstacle majeur, limitant leur adoption par les industriels sensibles aux coûts. Le coût plus élevé des matières premières et les exigences de transformation spécialisées contribuent à cette hausse des prix, affectant la pénétration du marché.

- La connaissance des avantages matériels reste inégale, notamment sur les marchés émergents où la fabrication additive est encore en développement. Une compréhension limitée des avantages fonctionnels freine son adoption dans certains secteurs industriels et ralentit l'intégration de l'innovation.

- Les difficultés liées à la chaîne d'approvisionnement et à la distribution ont également un impact sur la croissance du marché, car les polymères haute performance nécessitent une manutention, un stockage et un transport spécialisés. La constance des matériaux et la durée de conservation plus courte de certains polymères augmentent les coûts opérationnels, ce qui impose des investissements dans des environnements contrôlés et la gestion logistique.

- Par exemple, en 2024, les utilisateurs industriels en Inde et en Asie du Sud-Est ont constaté une adoption plus lente des plastiques d'impression 3D haute performance en raison de coûts plus élevés et d'une connaissance limitée des avantages de ces matériaux par rapport aux polymères conventionnels. La logistique et le support technique constituaient des obstacles supplémentaires, incitant certains fabricants à retarder l'adoption de ces matériaux.

- Pour relever ces défis, il faudra une production de matériaux rentable, des réseaux de distribution élargis et des initiatives de formation ciblées pour les utilisateurs industriels. La collaboration avec les prestataires de services, les fournisseurs de matériaux et les organismes de certification peut contribuer à libérer le potentiel de croissance à long terme. De plus, le développement de polymères performants et compétitifs en termes de coûts, ainsi que la promotion de leurs avantages fonctionnels et environnementaux, seront essentiels à leur adoption à grande échelle.

Étude de marché des plastiques haute performance pour l'impression 3D

Le marché est segmenté en fonction du type, de la forme, de la technologie, de l'application et du secteur d'utilisation finale.

- Par type

Le marché des plastiques haute performance pour l'impression 3D est segmenté, selon le type de polymère, en polyamide (PA), polyétheramide (PEI), polyétheréthercétone (PEEK), polyéthercétonecétone (PEKK) et polymères haute performance renforcés. Le segment du polyétheréthercétone (PEEK) détenait la plus grande part de marché en 2025, grâce à sa résistance mécanique, sa stabilité thermique et sa résistance chimique supérieures, le rendant idéal pour les applications à hautes contraintes et hautes températures. Il est largement utilisé dans les secteurs de l'aérospatiale, de l'automobile et du médical pour la fabrication de composants critiques exigeant durabilité et précision.

Le segment du polyétheramide (PEI) devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa résistance à la chaleur, sa stabilité dimensionnelle et son adéquation à la fabrication de pièces fonctionnelles légères pour les secteurs de l'aérospatiale et de l'automobile. Sa popularité croissante est également alimentée par son adoption accrue dans l'électronique, l'outillage industriel et les applications de fabrication sur mesure.

- Par formulaire

Selon leur forme, le marché se divise en filaments, granulés et poudres. Le segment des filaments a généré la plus grande part de revenus en 2025, grâce à sa compatibilité avec la technologie de modélisation par dépôt de fil fondu (FDM), sa facilité d'utilisation pour le prototypage et la large disponibilité de matériaux de différentes qualités. Les filaments permettent un prototypage rapide et économique ainsi qu'une production en petites séries pour les applications industrielles et médicales.

Le segment des poudres devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'adoption croissante de la technologie de frittage laser sélectif (SLS), qui permet la fabrication de géométries complexes et de pièces fonctionnelles de haute précision. Cette croissance est également stimulée par la demande industrielle croissante de composants durables et par la personnalisation dans les secteurs de l'aérospatiale et de l'automobile.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en deux catégories : le dépôt de fil fondu (FDM) et le frittage laser sélectif (SLS). Le segment FDM détenait la plus grande part de marché en 2025, grâce à son prix abordable, son adoption industrielle et sa polyvalence, permise par la disponibilité de nombreux filaments plastiques haute performance. Il est largement utilisé pour le prototypage, l’outillage et la fabrication de pièces fonctionnelles dans plusieurs secteurs d’activité.

Le segment SLS devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa capacité à produire des géométries complexes, des composants fonctionnels à haute résistance et des pièces légères. L'intérêt croissant du secteur industriel pour la personnalisation, l'efficacité et la production à la demande stimule également l'adoption de la technologie SLS dans les secteurs de l'aérospatiale, de la santé et de l'automobile.

- Sur demande

En fonction de l'application, le marché se segmente en prototypage, outillage et fabrication de pièces fonctionnelles. Le segment du prototypage a généré la plus grande part de revenus en 2025, porté par le besoin croissant de développement rapide de produits, de tests de conception économiques et d'améliorations itératives. Cette application permet aux entreprises de réduire les délais de mise sur le marché et d'expérimenter des conceptions innovantes sans investissements de production à grande échelle.

Le segment de la fabrication d'outillage et de pièces fonctionnelles devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de la fabrication additive dans l'industrie pour les composants finaux. Cette croissance est également alimentée par la demande de pièces légères et résistantes dans les secteurs de l'aérospatiale, de l'automobile et du matériel médical, permettant ainsi d'améliorer l'efficacité et les performances opérationnelles.

- Par secteur d'utilisation finale

En fonction du secteur d'utilisation finale, le marché est segmenté en médical et santé, aérospatiale et défense, transports, pétrole et gaz, électrique et électronique, et biens de consommation et industrie. Le segment aérospatial et défense détenait la plus grande part de marché en 2025, porté par une forte demande de composants légers, durables et résistants aux températures extrêmes. Ce segment bénéficie de normes industrielles rigoureuses et d'une utilisation croissante des matériaux imprimés en 3D pour des applications structurelles et fonctionnelles.

Le secteur médical et de la santé devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'adoption croissante d'instruments chirurgicaux, d'implants, de prothèses et de dispositifs médicaux personnalisés imprimés en 3D. Cette croissance est également soutenue par l'augmentation des investissements dans le secteur de la santé, le vieillissement de la population et le besoin de solutions personnalisées permettant d'améliorer les résultats des traitements et d'en réduire les coûts.

Analyse régionale du marché des plastiques haute performance pour l'impression 3D

- L'Amérique du Nord a dominé le marché de l'impression 3D de plastiques haute performance en 2025, avec la plus grande part de revenus, grâce à l'adoption croissante de la fabrication additive dans les secteurs de l'aérospatiale, de l'automobile et de l'industrie.

- Les fabricants et les utilisateurs finaux de la région apprécient grandement les propriétés mécaniques, thermiques et chimiques supérieures des plastiques haute performance, qui permettent de réaliser des composants légers, durables et précis pour le prototypage et la production de pièces fonctionnelles.

- Cette adoption généralisée est également favorisée par des infrastructures de fabrication avancées, des investissements importants en R&D et une sensibilisation croissante aux avantages de la fabrication additive, faisant de l'impression 3D de plastiques haute performance une solution privilégiée pour les applications industrielles.

Aperçu du marché américain des plastiques haute performance pour l'impression 3D

Le marché américain a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption rapide des technologies de fabrication additive et à la demande croissante de composants légers et haute résistance. Des secteurs comme l'aérospatiale, l'automobile et la santé privilégient l'utilisation de plastiques haute performance pour les pièces fonctionnelles, les prototypes et l'outillage. Par ailleurs, les investissements continus en R&D, l'innovation dans les formulations de polymères et l'intégration avec les systèmes d'impression 3D avancés contribuent significativement à l'expansion du marché.

Analyse du marché européen des plastiques haute performance pour l'impression 3D

Le marché européen devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de normes industrielles rigoureuses, d'une demande croissante de matériaux haute performance et résistants à la chaleur, et de l'adoption croissante de la fabrication additive pour les composants finaux. L'intérêt grandissant pour l'allègement, la personnalisation et la production durable stimule la croissance du marché dans les secteurs de l'aérospatiale, de l'automobile et du médical.

Analyse du marché allemand de l'impression 3D de plastiques haute performance

Le marché allemand devrait connaître une croissance rapide entre 2026 et 2033, portée par l'innovation technologique, une infrastructure industrielle solide et une sensibilisation accrue aux matériaux haute performance. L'accent mis par le pays sur l'ingénierie de précision, la production respectueuse de l'environnement et l'adoption de polymères avancés favorise l'impression 3D dans les secteurs de l'aérospatiale, de l'automobile et de la fabrication industrielle.

Aperçu du marché des plastiques haute performance pour l'impression 3D en Asie-Pacifique

Le marché Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'urbanisation croissante, la hausse des revenus disponibles et l'industrialisation rapide de pays comme la Chine, le Japon et l'Inde. L'adoption croissante de la fabrication additive, conjuguée aux initiatives gouvernementales visant à promouvoir les technologies de pointe, soutient l'expansion de ce marché.

Analyse du marché japonais des plastiques haute performance pour l'impression 3D

Le marché japonais devrait connaître une croissance significative entre 2026 et 2033, portée par la culture de haute technologie du pays, sa modernisation industrielle rapide et la demande croissante de pièces de précision. Cette adoption est alimentée par les industries à la recherche de composants légers, résistants à la chaleur et chimiquement stables, avec une intégration croissante des systèmes d'impression 3D avancés dans les secteurs de l'aérospatiale, de l'automobile et de la santé.

Analyse du marché chinois des plastiques haute performance pour l'impression 3D

En 2025, le marché chinois a généré la plus grande part de revenus en Asie-Pacifique, grâce à la croissance de son tissu industriel, à l'adoption croissante de la fabrication additive et à la demande grandissante de composants haute performance dans les secteurs de l'aérospatiale, de l'automobile et de l'industrie. Le développement des usines intelligentes, la disponibilité de polymères haute performance abordables et les solides capacités de production nationales sont les principaux moteurs de cette croissance.

Part de marché des plastiques haute performance pour l'impression 3D

L'industrie des plastiques haute performance pour l'impression 3D est principalement dominée par des entreprises bien établies, notamment :

• Arkema (France)

• DSM (Pays-Bas)

• Stratasys, Ltd. (États-Unis)

• 3D Systems, Inc. (États-Unis)

• EOS (Allemagne)

• Evonik Industries AG (Allemagne)

• Victrex plc. (Royaume-Uni)

• Solvay (Belgique)

• Oxford Performance Materials (États-Unis)

• SABIC (Arabie saoudite)

• ENVISIONTEC INC. (Allemagne)

• HP Development Company, LP (États-Unis)

• PolyOne Corporation (États-Unis)

• BASF SE (Allemagne)

• Filament 3D Printing (États-Unis)

• 3DXTECH (États-Unis) •

DuPont (États-Unis)

• Lehmann & Voss & Co. KG (Allemagne)

• TORAY INDUSTRIES, INC. (Japon)

• TreeD Filaments (Allemagne)

Dernières évolutions du marché mondial des plastiques haute performance pour l'impression 3D

- En mai 2025, Evonik Industries a conclu un partenariat stratégique avec 3DChimera pour la distribution de ses poudres PA12 pour impression 3D aux États-Unis. Cette collaboration porte sur les poudres INFINAM haute qualité d'Evonik, notamment des variantes offrant une flexibilité, une résistance aux températures et une rigidité élevées, ainsi que l'incorporation de noir de carbone. Ce développement devrait améliorer la disponibilité des matériaux avancés pour l'impression 3D industrielle, permettant aux fabricants de produire des composants durables et performants et favorisant leur adoption dans les secteurs de l'aérospatiale, de l'automobile et de l'ingénierie.

- En juin 2024, Nano Dimensions (Markforged) a lancé Vega, un filament ultra haute performance destiné à l'impression 3D de composants aérospatiaux sur l'imprimante FX20. Vega offre une résistance exceptionnelle tout en permettant des gains significatifs en termes de poids, de rentabilité et de cycles de production. Ce lancement favorise l'adoption de filaments avancés dans les applications aérospatiales et de défense, encourageant l'innovation dans la conception de pièces imprimées en 3D légères et ultra-résistantes.

- En septembre 2023, Evonik et Lehvoss ont conclu un partenariat stratégique pour l'impression 3D industrielle. Dans ce cadre, Lehvoss a développé de nouvelles formulations LUVOSINT à base du polymère PA613 d'Evonik. Ce développement vise à enrichir la gamme de poudres industrielles hautes performances, offrant des propriétés thermiques et mécaniques améliorées. Cette collaboration devrait accélérer l'adoption industrielle de l'impression 3D, notamment pour les applications exigeant des composants durables et de haute précision.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.