Global 5g Service Market

Taille du marché en milliards USD

TCAC :

%

USD

132.06 Billion

USD

1,104.05 Billion

2024

2032

USD

132.06 Billion

USD

1,104.05 Billion

2024

2032

| 2025 –2032 | |

| USD 132.06 Billion | |

| USD 1,104.05 Billion | |

| % | |

|

Segmentation du marché mondial des services 5G, par types de communication (FWA, eMBB, URLLC et MMTC), utilisateurs finaux (consommateurs et entreprises), entreprises (distributeurs, négociants et revendeurs, industrie manufacturière, énergie et services publics, médias et divertissement, administration publique, transport et logistique, santé et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des services 5G

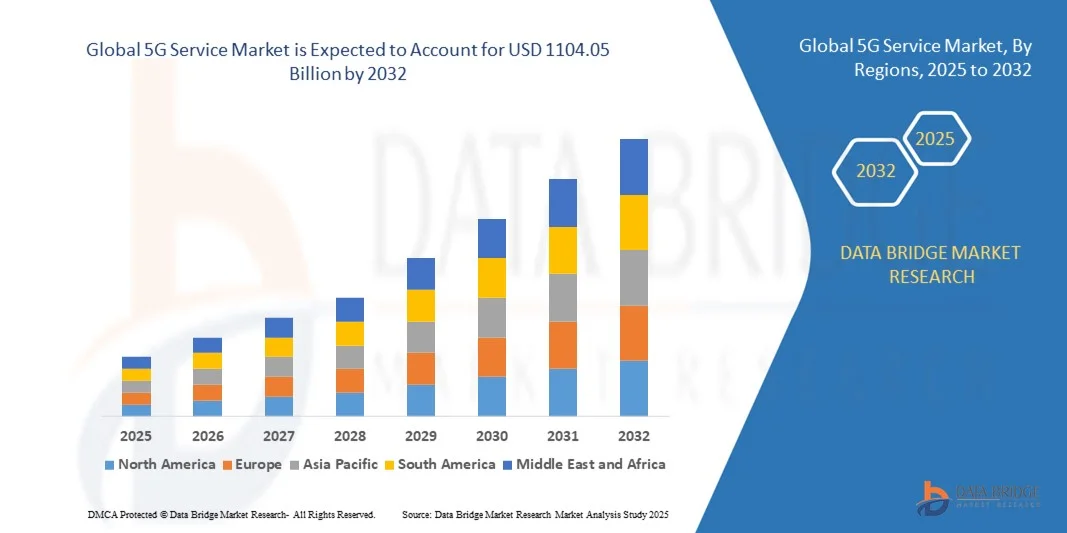

- La taille du marché mondial des services 5G était évaluée à 132,06 milliards USD en 2024 et devrait atteindre 1 104,05 milliards USD d’ici 2032 , à un TCAC de 30,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le déploiement rapide des réseaux 5G et l'adoption croissante du haut débit mobile à haut débit dans les zones urbaines et rurales, permettant une transmission de données plus rapide et une connectivité à faible latence pour les consommateurs et les entreprises.

- En outre, la demande croissante d’appareils connectés, d’applications IoT, de systèmes autonomes et d’expériences mobiles améliorées pousse les opérateurs de télécommunications à étendre la couverture 5G et à introduire des services innovants, accélérant ainsi la croissance du marché.

Analyse du marché des services 5G

- Les services 5G offrent des débits de données ultra-rapides, une faible latence et une connectivité massive des appareils, prenant en charge des applications telles que l'IoT, la RA/RV, les villes intelligentes et l'automatisation industrielle.

- La dépendance croissante aux applications gourmandes en données, associée à la pénétration croissante des smartphones et à la numérisation des entreprises, stimule considérablement la demande de services 5G dans le monde entier.

- L'Asie-Pacifique a dominé le marché des services 5G avec une part de 41,8 % en 2024, en raison de l'adoption rapide des technologies mobiles avancées, de la pénétration croissante des smartphones et d'investissements importants dans l'infrastructure du réseau 5G.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des services 5G au cours de la période de prévision en raison de l'adoption croissante par les entreprises, de la forte demande des consommateurs pour le haut débit mobile et des investissements importants dans les infrastructures 5G.

- Le segment eMBB a dominé le marché avec une part de marché de 39,91 % en 2024, grâce à la forte demande de données mobiles haut débit, de streaming vidéo HD et d'applications immersives telles que la réalité augmentée et la réalité virtuelle. Sa capacité à offrir une connectivité ultra-rapide et une capacité réseau élevée en fait un choix privilégié pour les zones urbaines et les zones à forte densité de population. Les opérateurs télécoms privilégient de plus en plus les déploiements eMBB pour améliorer l'expérience client et prendre en charge les applications de nouvelle génération. La compatibilité du segment avec une large gamme d'appareils, des smartphones aux tablettes et ordinateurs portables, renforce encore sa domination.

Portée du rapport et segmentation du marché des services 5G

|

Attributs |

Informations clés sur le marché des services 5G |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des services 5G

Expansion des réseaux 5G privés pour les entreprises

- Le marché des services 5G évolue rapidement, avec une forte tendance au déploiement de réseaux 5G privés adaptés aux environnements d'entreprise. Ces réseaux privés offrent un contrôle, une sécurité et une fiabilité renforcés, répondant ainsi aux besoins opérationnels spécifiques de secteurs tels que l'industrie manufacturière, la logistique, la santé et les campus intelligents.

- Par exemple, Infosys a signalé une adoption croissante de la 5G privée dans les entreprises de taille moyenne, avec des solutions déployées dans des secteurs tels que l'exploitation minière et les services publics pour l'automatisation et les opérations en temps réel. Des entreprises comme Ericsson et Nokia élargissent leurs portefeuilles de solutions 5G privées, permettant aux entreprises d'exploiter une connectivité à faible latence et la personnalisation du réseau pour les applications critiques.

- Les réseaux 5G privés facilitent l'intégration transparente avec les technologies d'IA, d'IoT et d'edge computing, permettant aux entreprises de traiter les données localement avec une latence minimale. Cela prend en charge des cas d'usage avancés tels que la maintenance prédictive, la robotique et les véhicules autonomes, tout en garantissant la confidentialité des données et l'indépendance du réseau.

- Les avancées réglementaires en matière d'attribution du spectre, comme le Citizens Broadband Radio Service (CBRS) aux États-Unis et les bandes de fréquences dédiées à l'échelle internationale, réduisent les obstacles à l'entrée pour les déploiements privés de la 5G. Des modèles simplifiés comme le réseau prêt à l'emploi et la 5G en tant que service (5GaaS) accélèrent encore l'adoption en réduisant la complexité et les coûts.

- L'émergence de l'IA générative et des applications en périphérie de réseau amplifie la demande de connectivité haut débit fiable de la 5G privée, permettant l'inférence de l'IA en temps réel en périphérie. Cette synergie permettra plus de 2 700 déploiements de la 5G privée dans le monde d'ici fin 2024, les entreprises considérant de plus en plus la 5G privée comme un atout stratégique pour leur transformation numérique.

- L'expansion continue des réseaux 5G privés met en évidence une évolution fondamentale du marché, où l'infrastructure sans fil dédiée devient un catalyseur essentiel de l'innovation des entreprises, de la résilience opérationnelle et des solutions de connectivité sur mesure.

Dynamique du marché des services 5G

Conducteur

Demande croissante de connectivité à haut débit et à faible latence

- La forte demande de réseaux ultra-rapides et à faible latence dans tous les secteurs est un moteur essentiel de la croissance du service 5G. Des applications telles que les véhicules autonomes, la fabrication intelligente, les médias immersifs et les écosystèmes IoT nécessitent une connectivité fiable et à haut débit avec un délai minimal pour fonctionner efficacement.

- Par exemple, les entreprises manufacturières déploient la 5G privée pour permettre la communication en temps réel entre la robotique, les systèmes de contrôle qualité basés sur l'IA et les jumeaux numériques, améliorant ainsi l'efficacité de la production et réduisant les temps d'arrêt. Les entreprises de logistique utilisent la connectivité 5G haut débit pour un suivi précis des actifs, une gestion automatisée des stocks et une transparence accrue de la chaîne d'approvisionnement.

- La prolifération des appareils connectés et l'essor des applications gourmandes en données nécessitent des réseaux évolutifs capables de supporter simultanément des utilisations à haut débit sans compromettre les performances. Les réseaux 5G offrent la vitesse et la fiabilité indispensables aux opérations critiques et à la fourniture de services innovants.

- Les gouvernements et les opérateurs de télécommunications investissent massivement dans la modernisation des infrastructures 5G afin de répondre aux attentes croissantes des consommateurs et des entreprises. Ces investissements favorisent les progrès continus en matière de capacité et de couverture réseau, augmentant ainsi les taux d'adoption dans divers secteurs.

- La capacité intrinsèque de la 5G à offrir des débits multi-gigabits avec une latence ultra-faible renforce son rôle transformateur dans l'émergence de nouvelles technologies et de nouveaux modèles économiques. Par conséquent, les exigences de connectivité haut débit et faible latence favorisent une expansion soutenue du marché des services 5G.

Retenue/Défi

Coûts élevés de déploiement des infrastructures

- Les coûts importants liés au déploiement de l'infrastructure réseau 5G demeurent un défi majeur pour une pénétration généralisée du marché. Cela inclut les dépenses liées aux nouvelles stations de base, à la liaison fibre optique, à l'acquisition de spectre et à l'intégration de technologies avancées telles que le MIMO massif et l'informatique de pointe.

- Par exemple, les entreprises qui envisagent la 5G privée doivent engager des dépenses d'investissement initiales importantes pour construire et entretenir une infrastructure dédiée, incluant les frais de licence de spectre et l'installation de matériel spécialisé. Les PME trouvent souvent ces coûts prohibitifs, ce qui retarde ou limite l'adoption malgré les avantages potentiels.

- Le déploiement d'une infrastructure 5G en zones urbaines denses ou sur des terrains difficiles implique également une complexité logistique et des obstacles réglementaires importants, ce qui augmente les délais et les coûts des projets. De plus, la maintenance et la mise à niveau de l'infrastructure pour suivre l'évolution des normes augmentent les coûts opérationnels courants.

- Les contraintes de coût incitent certaines organisations à privilégier des modèles de réseaux gérés ou hybrides, qui peuvent apporter un soulagement partiel, mais aussi introduire des dépendances vis-à-vis de tiers. Le seuil d'investissement élevé crée des disparités dans les taux d'adoption de la 5G entre les grandes entreprises et les petits acteurs.

- En conclusion, si la 5G offre des avantages transformateurs en matière de connectivité, le coût élevé du déploiement des infrastructures constitue un frein majeur. L'innovation dans les modèles de partage des coûts, le soutien réglementaire à l'accès au spectre et les avancées technologiques visant à simplifier le déploiement sont essentiels pour élargir l'accès au marché et soutenir la croissance.

Portée du marché des services 5G

Le marché est segmenté en fonction des types de communication, des utilisateurs finaux et des entreprises.

- Par types de communication

En fonction des types de communication, le marché des services 5G est segmenté en accès sans fil fixe (FWA), haut débit mobile amélioré (eMBB), communications ultra-fiables à faible latence (URLLC) et communications massives de type machine (MMTC). Le segment eMBB a dominé la plus grande part de chiffre d'affaires du marché, avec 39,91 % en 2024, grâce à la forte demande de données mobiles à haut débit, de streaming vidéo HD et d'applications immersives telles que la réalité augmentée et la réalité virtuelle. Sa capacité à offrir une connectivité ultra-rapide et une capacité réseau élevée en fait un choix privilégié pour les zones urbaines et les zones à forte densité de population. Les opérateurs télécoms privilégient de plus en plus les déploiements eMBB afin d'améliorer l'expérience client et de prendre en charge les applications de nouvelle génération. La compatibilité de ce segment avec une large gamme d'appareils, des smartphones aux tablettes et ordinateurs portables, renforce encore sa domination sur le marché.

Le segment FWA devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par le besoin de connectivité haut débit dans les zones rurales et mal desservies. Le FWA exploite les réseaux sans fil haut débit de la 5G pour offrir un accès internet aux particuliers et aux entreprises sans nécessiter d'infrastructure fibre optique étendue. L'adoption croissante dans les régions en développement et la disponibilité croissante d'équipements 5G CPE (Customer Premises Equipment) à prix abordable contribuent à son adoption rapide. De plus, les services FWA gagnent en popularité comme alternative au haut débit fixe, offrant des solutions internet flexibles et évolutives.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des services 5G est segmenté entre particuliers et entreprises. Le segment grand public a dominé la plus grande part de chiffre d'affaires en 2024, porté par la croissance exponentielle de la consommation de données mobiles, du streaming vidéo haute définition, des jeux et de la connectivité des appareils intelligents. Les consommateurs exigent de plus en plus des connexions fluides, haut débit et à faible latence, faisant de la 5G un outil essentiel pour les expériences numériques de nouvelle génération. La prolifération des smartphones et appareils compatibles 5G, conjuguée à l'expansion massive des réseaux des opérateurs télécoms, renforce encore l'adoption par les consommateurs.

Le secteur des entreprises devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'intégration de la 5G dans l'automatisation industrielle, la fabrication intelligente, la santé et la logistique. Les entreprises exploitent la 5G pour améliorer leur efficacité opérationnelle, leur surveillance en temps réel et leur prise de décision basée sur les données. La faible latence, la haute fiabilité et la bande passante améliorée offertes par les réseaux 5G permettent le développement d'applications d'entreprise innovantes, notamment la robotique à distance, les opérations pilotées par l'IoT et les solutions cloud.

- Par les entreprises

Sur la base des applications d'entreprise, le marché des services 5G est segmenté en : distributeurs, négociants et revendeurs ; industrie manufacturière ; énergie et services publics ; médias et divertissement ; administration publique ; transport et logistique ; santé ; et autres. Le secteur manufacturier a dominé la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'adoption de l'automatisation 5G, des usines intelligentes et de la maintenance prédictive. Les réseaux 5G permettent aux fabricants de surveiller en temps réel, de piloter leurs machines à distance et d'assurer une connectivité transparente entre les lignes de production, améliorant ainsi l'efficacité et réduisant les temps d'arrêt. L'intégration de la 5G avec les technologies IoT, IA et AR/VR renforce encore la transformation numérique et la compétitivité du secteur.

Le secteur du transport et de la logistique devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par le besoin croissant de gestion de flotte connectée, de véhicules autonomes et de solutions d'entreposage intelligentes. La 5G permet le suivi en temps réel, l'optimisation des itinéraires et une meilleure communication entre les véhicules et les infrastructures, améliorant ainsi l'efficacité et réduisant les coûts opérationnels. L'adoption croissante des initiatives de villes intelligentes et des solutions de livraison du dernier kilomètre contribue également à la croissance rapide de ce secteur.

Analyse régionale du marché des services 5G

- L'Asie-Pacifique a dominé le marché des services 5G avec la plus grande part de revenus de 41,8 % en 2024, grâce à l'adoption rapide de technologies mobiles avancées, à la pénétration croissante des smartphones et à des investissements importants dans l'infrastructure du réseau 5G.

- Les cadres réglementaires favorables de la région, les initiatives de numérisation menées par le gouvernement et la forte présence des opérateurs de télécommunications accélèrent la croissance du marché

- En outre, la demande croissante de connectivité à haut débit dans les zones urbaines et semi-urbaines, associée à l’adoption croissante de solutions numériques par les entreprises, contribue à un déploiement accru du service 5G dans toute la région.

Aperçu du marché chinois des services 5G

En 2024, la Chine détenait la plus grande part du marché des services 5G en Asie-Pacifique, grâce à son leadership dans le déploiement du réseau 5G, à ses investissements substantiels dans les infrastructures de télécommunications et à l'adoption précoce des appareils compatibles 5G. Le soutien ferme du gouvernement à la connectivité de nouvelle génération, la forte numérisation industrielle et l'accent mis sur les villes intelligentes et les initiatives IoT constituent des moteurs de croissance majeurs. La demande est encore renforcée par la prolifération des applications eMBB, des solutions d'accès sans fil fixe et l'adoption de l'internet mobile haut débit par les consommateurs.

Aperçu du marché indien des services 5G

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par la pénétration croissante des smartphones, les initiatives gouvernementales visant à améliorer les infrastructures numériques et l'adoption croissante des services 5G par les entreprises. Le déploiement des réseaux 5G dans les grandes villes, conjugué aux investissements croissants dans les infrastructures de télécommunications et aux appareils 5G abordables, accélère l'expansion du marché. La demande croissante en haut débit mobile, en e-commerce et en applications d'entreprise cloud favorise également l'adoption rapide des services 5G.

Aperçu du marché européen des services 5G

Le marché européen des services 5G connaît une croissance constante, soutenu par des cadres réglementaires solides, des investissements croissants dans la modernisation des réseaux et une adoption croissante des applications 5G industrielles et d'entreprise. Les pays de la région privilégient une connectivité de haute qualité, des réseaux à faible latence et l'intégration aux initiatives IoT et Industrie 4.0. La demande croissante en haut débit mobile amélioré, en solutions de télésurveillance et en projets de villes intelligentes renforce encore la croissance du marché.

Aperçu du marché allemand des services 5G

Le marché allemand des services 5G repose sur son leadership en automatisation industrielle, sa solide infrastructure de télécommunications et l'adoption précoce de solutions de fabrication intelligente. Le pays dispose de réseaux de R&D bien établis et de collaborations entre entreprises et instituts de recherche, favorisant l'innovation dans les applications 5G. La demande est particulièrement forte pour les solutions eMBB et URLLC prenant en charge les usines connectées, les véhicules autonomes et les solutions d'entreprise numériques.

Aperçu du marché des services 5G au Royaume-Uni

Le marché britannique s'appuie sur des réseaux de télécommunications matures, des initiatives gouvernementales pour une couverture 5G nationale et une adoption croissante des applications 5G d'entreprise. Axé sur la transformation numérique, les projets de villes intelligentes et l'amélioration des services haut débit mobile, le Royaume-Uni continue de développer son infrastructure 5G. La collaboration croissante entre les entreprises technologiques et les entreprises pour des solutions de connectivité à faible latence et à haut débit stimule la croissance du marché.

Aperçu du marché des services 5G en Amérique du Nord

L'Amérique du Nord devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par l'adoption croissante de la technologie par les entreprises, la forte demande des consommateurs pour le haut débit mobile et des investissements importants dans les infrastructures 5G. L'accent mis par la région sur les villes intelligentes, les véhicules autonomes et l'adoption de l'Industrie 4.0 stimule la demande de services 5G fiables et à haut débit. De plus, les investissements croissants des opérateurs télécoms dans la densification des réseaux et les appareils compatibles 5G accélèrent l'expansion du marché.

Aperçu du marché des services 5G aux États-Unis

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leur solide infrastructure de télécommunications, à l'adoption généralisée des appareils compatibles 5G et à la forte demande des consommateurs pour une connectivité ultra-rapide. L'accent mis par le pays sur la transformation numérique des entreprises, le soutien gouvernemental aux réseaux de nouvelle génération et l'adoption précoce d'applications 5G avancées dans les secteurs de la santé, de l'industrie manufacturière et de la logistique constituent des moteurs de croissance majeurs. La présence d'opérateurs de télécommunications de premier plan et la modernisation continue des réseaux renforcent encore la position de leader des États-Unis dans la région.

Part de marché des services 5G

Le secteur des services 5G est principalement dirigé par des entreprises bien établies, notamment :

- Propriété intellectuelle d'AT&T (États-Unis)

- China Mobile Limited (Chine)

- SK Telecom Co., Ltd. (Corée du Sud)

- Verizon (États-Unis)

- Groupe BT (Royaume-Uni)

- Deutsche Telekom AG (Allemagne)

- T-Mobile (États-Unis)

- China Telecom Global Limited (Chine)

- Orange SA (France)

- Groupe Vodafone (Royaume-Uni)

- China Unicom (Hong Kong) Limited (Chine)

- Telstra Corporation Limited (Australie)

- Telefonica SA (Espagne)

- KT Corp. (Corée du Sud)

- Société Rogers (Canada)

- Bell Canada (Canada)

- Etisalat (EAU)

- Saudi Telecom Company (Arabie saoudite)

- LG Uplus Corp. (Corée du Sud)

- NTT DOCOMO (Japon)

- KDDI Corporation (Japon)

- Telus Communications Inc. (Canada)

Derniers développements sur le marché mondial des services 5G

- En mars 2025, ZTE s'est associé à China Mobile pour dévoiler deux avancées majeures : « Communication-Sensing-Computing-Intelligence » et « Ambient IoT » (IoT ambiant), dans le cadre de ses dernières innovations 5G-A. Cette collaboration devrait renforcer le leadership de ZTE dans les solutions 5G avancées, en améliorant l'intelligence réseau et en développant les capacités IoT, ce qui favorisera l'adoption de services de nouvelle génération et ouvrira de nouvelles perspectives de monétisation sur le marché 5G en Asie-Pacifique.

- En février 2025, Bharti Airtel a collaboré avec Ericsson pour déployer la technologie 5G Core avancée, marquant ainsi une étape importante vers un réseau 5G autonome (SA) à grande échelle en Inde. Ce partenariat vise à accroître la capacité du réseau d'Airtel, à soutenir le découpage du réseau et à favoriser l'exposition des API, permettant ainsi aux entreprises et aux consommateurs d'accéder à des services innovants. Cette initiative devrait accélérer l'adoption de la 5G en Inde et renforcer la position concurrentielle d'Airtel sur les segments 5G des entreprises et du grand public.

- En octobre 2024, SK Telecom s'est associé à Samsung pour optimiser la connectivité 5G grâce à des améliorations basées sur l'IA. Grâce à l'outil de recommandation de paramètres RAN IA de Samsung, SK Telecom peut optimiser les paramètres des stations de base en fonction des données analysées du réseau mobile. Cette initiative devrait améliorer l'efficacité et la fiabilité du réseau, enrichir l'expérience client et positionner SK Telecom comme leader des solutions 5G intelligentes sur le marché concurrentiel des télécommunications en Corée du Sud.

- En septembre 2023, China Mobile et Indosat Ooredoo Hutchison ont collaboré pour élaborer des stratégies d'expansion des services 5G sur des marchés nouveaux et existants. Ce partenariat devrait accroître la pénétration du marché, enrichir l'offre de services et accélérer la monétisation de la 5G en Asie du Sud-Est, offrant ainsi aux deux opérateurs des opportunités de générer de nouvelles sources de revenus et de renforcer leur leadership régional en matière de 5G.

- En septembre 2023, Vodafone s'est associé à Nokia pour introduire l'Open RAN en Italie dans le cadre d'un programme pilote. L'opérateur a réalisé une série d'appels 4G sur des sites de réseaux commerciaux partagés en Roumanie, témoignant ainsi de progrès vers des déploiements de réseaux plus flexibles et plus rentables. Ce développement devrait favoriser une adoption plus large de l'Open RAN en Europe, améliorer l'évolutivité du réseau et soutenir l'innovation dans les écosystèmes 5G multifournisseurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.