Global 5g Substrate Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

408.52 Million

USD

2,595.30 Million

2025

2033

USD

408.52 Million

USD

2,595.30 Million

2025

2033

| 2026 –2033 | |

| USD 408.52 Million | |

| USD 2,595.30 Million | |

| % | |

|

Segmentation du marché mondial des matériaux de substrat 5G, par type de substrat (stratifiés organiques, céramiques, verre et autres), application (antennes de stations de base et antennes de smartphones) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des matériaux de substrat 5G

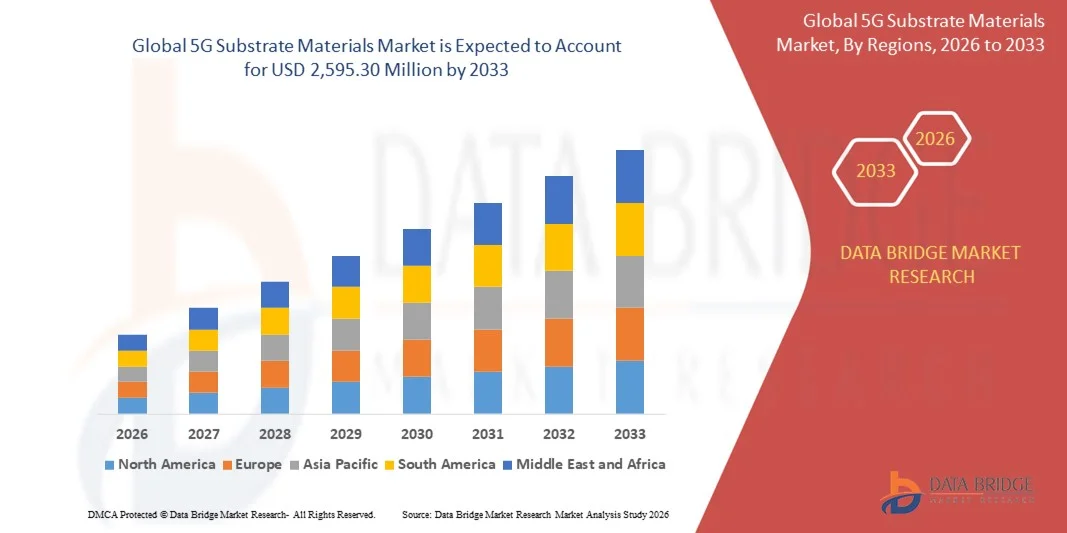

- Le marché mondial des matériaux de substrat 5G était évalué à 408,52 millions de dollars en 2025 et devrait atteindre 2 595,30 millions de dollars d’ici 2033 , soit un TCAC de 26,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le déploiement rapide des réseaux 5G, la demande croissante de transmission de données à haut débit et l'adoption croissante des appareils de communication avancés.

- L'augmentation des investissements dans les infrastructures mobiles de nouvelle génération et l'expansion des centres de données stimulent encore davantage la demande en matériaux de substrat haute performance.

Analyse du marché des matériaux de substrat 5G

- L'intérêt croissant porté aux substrats à faibles pertes et à haute fiabilité pour les applications 5G favorise l'innovation et le développement de produits sur le marché.

- La tendance vers une électronique compacte et performante, ainsi que l'adoption croissante des technologies mmWave et MIMO massive, façonnent la dynamique du marché.

- L'Amérique du Nord a dominé le marché des matériaux de substrat 5G en 2025, enregistrant la plus grande part de revenus grâce au déploiement rapide des réseaux 5G, à l'adoption croissante des dispositifs à haute fréquence et à une infrastructure technologique robuste.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des matériaux de substrat 5G , sous l'effet de l'urbanisation croissante, de la demande accrue de connectivité à haut débit et de l'adoption rapide de la technologie 5G dans des pays comme la Chine, le Japon et la Corée du Sud.

- Le segment des stratifiés organiques a représenté la plus grande part de revenus du marché en 2025, grâce à leur excellente intégrité du signal, leurs faibles pertes diélectriques et leur facilité de production en série. Largement utilisés dans les modules de stations de base et les circuits imprimés de smartphones, les stratifiés organiques offrent des solutions économiques et performantes en haute fréquence.

Portée du rapport et segmentation du marché des matériaux de substrat 5G

|

Attributs |

Principaux enseignements du marché des matériaux de substrat 5G |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des matériaux de substrat 5G

Progrès dans les matériaux de substrat haute performance pour la 5G

- La demande croissante de matériaux de substrat haute performance transforme l'écosystème 5G en permettant une transmission du signal plus rapide, une bande passante plus élevée et une efficacité accrue des dispositifs. Les matériaux avancés, tels que les stratifiés haute fréquence et les substrats à faibles pertes, sont essentiels pour soutenir l'infrastructure réseau de nouvelle génération, améliorer la connectivité et réduire l'atténuation du signal. Cette tendance est également alimentée par le besoin de dispositifs miniaturisés et de composants légers dans l'électronique grand public et les équipements de télécommunications.

- Le déploiement croissant des stations de base 5G et des réseaux de petites cellules accélère l'adoption de matériaux de substrat avancés dans les secteurs des télécommunications et de l'électronique. Ces matériaux sont particulièrement essentiels en milieu urbain et pour les déploiements à haute densité, garantissant ainsi des performances et une fiabilité réseau constantes. L'innovation continue dans la conception des substrats contribue à répondre aux exigences croissantes en matière de trafic de données et à la diversité des applications.

- L'accessibilité et la facilité de production à grande échelle de nouveaux matériaux de substrat, tels que le Rogers, le PTFE et les stratifiés composites, favorisent leur adoption généralisée dans l'électronique grand public, les équipements de télécommunications et l'automobile. Les fabricants bénéficient d'une qualité de matériau constante et d'une intégrité du signal améliorée, ce qui permet une production à grande échelle. De plus, la stabilité thermique et la résistance mécanique accrues de ces matériaux prolongent la durée de vie des dispositifs et réduisent les coûts de maintenance.

- Par exemple, en 2023, plusieurs fabricants d'équipements de télécommunications en Amérique du Nord et en Europe ont signalé une utilisation accrue de stratifiés haute fréquence pour les antennes et les modules 5G, ce qui a permis d'améliorer les performances des dispositifs et l'efficacité du réseau. L'amélioration des propriétés des matériaux a également permis une meilleure intégration des circuits complexes pour les applications à haut débit.

- Si les matériaux de substrat avancés sont le moteur du déploiement de la 5G, la croissance du marché dépend de la poursuite des efforts de R&D, de l'optimisation des coûts et de l'intégration aux technologies émergentes. Les fournisseurs de matériaux doivent privilégier l'innovation, la standardisation de la qualité et les partenariats stratégiques pour tirer pleinement parti de cette tendance. L'adoption à long terme dépendra également de la prise en compte de la durabilité environnementale et de la recyclabilité des matériaux de substrat.

Dynamique du marché des matériaux de substrat 5G

Conducteur

Expansion rapide de l'infrastructure 5G et demande croissante de connectivité à haut débit

- Le déploiement mondial des réseaux 5G stimule l'adoption de matériaux de substrat avancés, les opérateurs télécoms exigeant des composants haute performance pour assurer des transferts de données plus rapides, une faible latence et une connectivité massive. Cette situation a accéléré les investissements dans la recherche et la production de substrats. La demande croissante des consommateurs pour une connectivité fluide et des services cloud renforce encore le besoin de solutions de substrat fiables.

- Les fabricants intègrent de plus en plus de substrats avancés dans les smartphones, les stations de base et les objets connectés afin de répondre à la demande croissante des consommateurs et des entreprises en matière de connectivité optimale. Cette tendance favorise l'innovation dans les stratifiés à faibles pertes, les circuits imprimés haute fréquence et les solutions de matériaux hybrides. Par ailleurs, la compatibilité avec les normes sans fil de nouvelle génération, telles que les bandes mmWave et inférieures à 6 GHz, stimule l'amélioration des matériaux.

- Les initiatives gouvernementales et les investissements du secteur privé visant à étendre la couverture 5G dans les marchés émergents et développés stimulent davantage la demande de substrats. Les programmes de soutien aux villes intelligentes, aux véhicules autonomes et à l'automatisation industrielle accroissent la dépendance aux matériaux avancés. Les partenariats stratégiques entre les opérateurs de réseaux et les fournisseurs de matériaux accélèrent également les cycles de développement des produits.

- Par exemple, en 2022, plusieurs pays asiatiques, dont la Chine et la Corée du Sud, ont lancé des projets d'extension de la 5G utilisant des solutions de substrat avancées afin d'améliorer la fiabilité et la couverture du réseau. L'adoption de substrats haute performance dans les nœuds de télécommunications a permis de réduire les pertes de signal et d'améliorer l'efficacité énergétique lors des déploiements à grande échelle.

- Si l'adoption de la 5G stimule la demande, il est nécessaire de disposer de matériaux présentant une meilleure stabilité thermique, une compatibilité avec la miniaturisation et un rapport coût-efficacité plus avantageux pour assurer une croissance durable. L'innovation continue dans la chimie des matériaux et les procédés de laminage est essentielle pour répondre aux exigences changeantes du marché.

Retenue/Défi

Coût élevé des matériaux de substrat avancés et complexité de fabrication

- Le prix élevé des matériaux de substrat spéciaux, tels que les composites PTFE et les stratifiés chargés de céramique, limite leur accessibilité pour les petits fabricants d'appareils et les opérateurs de télécommunications des marchés émergents. Le coût demeure un obstacle majeur à leur adoption généralisée. De plus, la disponibilité limitée de matières premières de haute qualité accentue encore les pressions sur les prix pour les fabricants finaux.

- Les procédés de fabrication complexes et les exigences strictes en matière de contrôle qualité accroissent les difficultés de production et peuvent entraîner des retards dans la mise à l'échelle. La précision de la formulation des matériaux et des techniques de laminage est essentielle pour garantir la constance des performances. Les défauts de fabrication ou de légères variations des propriétés du substrat peuvent avoir un impact significatif sur la transmission des signaux haute fréquence, augmentant ainsi les taux de réjection.

- Les contraintes liées à la chaîne d'approvisionnement, notamment les pénuries de matières premières et la dépendance à des équipements spécialisés, affectent les délais de livraison et le déploiement à grande échelle. Ce phénomène est particulièrement marqué dans les régions où l'infrastructure 5G est encore balbutiante ou les capacités de production locales limitées. Les perturbations mondiales, telles que les tensions géopolitiques ou les catastrophes naturelles, peuvent accentuer ces contraintes et ralentir l'expansion du marché.

- Par exemple, en 2023, plusieurs fournisseurs européens et nord-américains d'équipements de télécommunications ont signalé des retards dans l'approvisionnement en stratifiés haute fréquence en raison de perturbations des chaînes d'approvisionnement mondiales. Ces retards ont non seulement affecté les calendriers de production, mais ont également retardé le lancement des appareils et équipements de réseau compatibles 5G.

- Alors que les innovations en matière de matériaux se poursuivent, il est essentiel de s'attaquer aux pressions sur les coûts, à la complexité des processus et à la résilience de la chaîne d'approvisionnement. Les parties prenantes doivent investir dans une production efficace, la standardisation des matériaux et un approvisionnement stratégique afin de libérer le potentiel du marché à long terme. La collaboration entre les fabricants de substrats, les opérateurs télécoms et les fabricants d'équipements sera cruciale pour soutenir la croissance et atteindre les objectifs mondiaux de déploiement de la 5G.

Étendue du marché des matériaux de substrat 5G

Le marché est segmenté en fonction du type de substrat et de l'application.

- Par type de substrat

Le marché des matériaux de substrat 5G est segmenté, selon le type de substrat, en stratifiés organiques, céramiques, verre et autres. Le segment des stratifiés organiques détenait la plus grande part de revenus en 2025, grâce à leur excellente intégrité du signal, leurs faibles pertes diélectriques et leur facilité de production en série. Largement utilisés dans les modules de stations de base et les circuits imprimés de smartphones, les stratifiés organiques offrent des solutions économiques et performantes à haute fréquence.

Le segment de la céramique devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son excellente stabilité thermique, sa résistance mécanique et sa faible atténuation du signal aux hautes fréquences. Les substrats céramiques sont de plus en plus privilégiés pour les antennes 5G hautes performances et les équipements de télécommunications critiques, permettant des conceptions compactes et un fonctionnement fiable dans les déploiements de réseaux denses.

- Sur demande

En fonction de l'application, le marché se divise en antennes pour stations de base et antennes pour smartphones. Le segment des antennes pour stations de base détenait la plus grande part de revenus en 2025, grâce au déploiement rapide de l'infrastructure 5G à l'échelle mondiale et au besoin de matériaux durables et haute fréquence pour les tours de télécommunications. Les applications pour stations de base nécessitent des substrats compatibles avec les réseaux MIMO massifs et les réseaux à petites cellules, garantissant ainsi une couverture réseau stable et efficace.

Le segment des antennes pour smartphones devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la pénétration croissante des smartphones et la demande des consommateurs pour une connectivité mobile plus rapide et à haut débit. Les substrats destinés aux antennes pour smartphones doivent concilier miniaturisation, performances haute fréquence et faibles pertes de puissance, ce qui accélère l'adoption de matériaux stratifiés avancés et de matériaux à base de céramique.

Analyse régionale du marché des matériaux de substrat 5G

- L'Amérique du Nord a dominé le marché des matériaux de substrat 5G en 2025, enregistrant la plus grande part de revenus grâce au déploiement rapide des réseaux 5G, à l'adoption croissante des dispositifs à haute fréquence et à une infrastructure technologique robuste.

- L'écosystème de télécommunications avancé de la région, combiné à une forte demande en matière de communication à faible latence et de connectivité à haut débit, stimule les investissements dans les matériaux de substrat avancés.

- L'adoption massive des smartphones, des objets connectés et des stations de base soutient la croissance du marché des matériaux de substrat 5G, faisant de l'Amérique du Nord un pôle d'innovation et de production majeur.

Analyse du marché américain des matériaux de substrat 5G

Le marché américain des matériaux de substrat 5G a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par le déploiement accéléré de l'infrastructure 5G et la demande croissante de composants électroniques haute performance. Les opérateurs télécoms et les fabricants de smartphones investissent de plus en plus dans des substrats avancés pour prendre en charge une bande passante accrue, une faible latence et les applications haute fréquence. Par ailleurs, le développement des initiatives publiques et privées en faveur des villes intelligentes et de l'automatisation industrielle contribue significativement à l'expansion de ce marché.

Analyse du marché européen des matériaux de substrat 5G

Le marché européen des matériaux de substrat 5G devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par le soutien croissant des gouvernements au déploiement de la 5G et par le besoin d'infrastructures de télécommunications avancées. La région privilégie également les substrats à faible perte et à faible consommation énergétique afin de répondre aux exigences de durabilité et de performance. Des pays clés comme l'Allemagne, la France et le Royaume-Uni investissent dans les réseaux 5G et encouragent l'innovation dans les technologies de substrat, stimulant ainsi une croissance significative du marché, tant dans le secteur de l'électronique grand public que dans celui des équipements de télécommunications.

Analyse du marché britannique des matériaux de substrat 5G

Le marché britannique des matériaux de substrat 5G devrait connaître une forte croissance entre 2026 et 2033, portée par l'adoption croissante des appareils compatibles 5G et les projets d'extension de réseau. L'accent mis sur la transformation numérique, les applications IoT et les initiatives de villes intelligentes stimule la demande de matériaux de substrat haute performance. Par ailleurs, les solides capacités de recherche et développement ainsi que les collaborations entre fabricants et opérateurs télécoms devraient accélérer la pénétration du marché et les progrès technologiques.

Analyse du marché allemand des matériaux de substrat 5G

Le marché allemand des matériaux de substrat 5G devrait connaître une croissance significative entre 2026 et 2033, portée par les investissements dans l'infrastructure 5G, l'automatisation industrielle et les technologies connectées. L'accent mis par le pays sur l'innovation et ses capacités de production avancées favorise l'adoption de stratifiés haute fréquence, de substrats à faibles pertes et de matériaux hybrides. L'intégration de ces matériaux dans les applications de télécommunications et d'électronique grand public stimule la demande, avec un intérêt particulier pour la performance, la fiabilité et la durabilité.

Analyse du marché des matériaux de substrat 5G en Asie-Pacifique

Le marché des matériaux de substrat 5G en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'urbanisation galopante, la pénétration croissante des smartphones et le déploiement à grande échelle de stations de base 5G dans des pays comme la Chine, le Japon et la Corée du Sud. Les initiatives gouvernementales favorisant la numérisation, les villes intelligentes et l'infrastructure de l'Internet des objets (IoT) accélèrent encore l'adoption de substrats haute performance. Par ailleurs, la région s'impose comme un pôle de production de matériaux de substrat avancés, améliorant ainsi leur accessibilité et leur coût pour les entreprises de télécommunications et d'électronique grand public.

Analyse du marché japonais des matériaux de substrat 5G

Le marché japonais des matériaux de substrat 5G devrait connaître une forte croissance entre 2026 et 2033, portée par une adoption technologique rapide, le déploiement massif de l'infrastructure 5G et la demande croissante d'objets connectés. Les fabricants japonais investissent dans des stratifiés haute fréquence à faibles pertes afin d'améliorer les performances des réseaux, les applications IoT et l'automatisation industrielle. Par ailleurs, l'intégration de ces matériaux dans les smartphones, l'électronique automobile et les antennes de stations de base stimule le marché, tandis que le vieillissement de la population alimente la demande de solutions de connectivité fiables et à haut débit dans les secteurs résidentiel et commercial.

Analyse du marché chinois des matériaux de substrat 5G

Le marché chinois des matériaux de substrat 5G a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce au déploiement massif de la 5G, à l'urbanisation rapide et au soutien gouvernemental important apporté aux infrastructures numériques. La Chine est un marché de premier plan pour les stratifiés haute fréquence et les matériaux de substrat avancés, largement utilisés dans les antennes de stations de base, les smartphones et l'électronique grand public. La présence de fabricants locaux et des prix compétitifs stimulent la croissance du marché, positionnant la Chine comme un acteur clé de l'industrie mondiale des matériaux de substrat 5G.

Part de marché des matériaux de substrat 5G

L'industrie des matériaux de substrat 5G est principalement dominée par des entreprises bien établies, notamment :

- Showa Denko Materials Co., Ltd. (Japon)

- DuPont (États-Unis)

- BASF SE (Allemagne)

- AGC Inc. (Japon)

- Société technologique de l'Union de Taïwan (Taïwan)

- Kuraray Europe GmbH (Allemagne)

- Avient Corporation (États-Unis)

- Rogers Corporation (États-Unis)

- DAIKIN INDUSTRIES, Ltd. (Japon)

- Panasonic Corporation (Japon)

- ITEQ CORPORATION (Taïwan)

- KANEKA CORPORATION (Japon)

- La société Chemours (États-Unis)

- Ventec International Group (Taïwan)

- TORAY INDUSTRIES, INC. (Japon)

- ZTE Corporation (Chine)

- KYOCERA Corporation (Japon)

- Murata Manufacturing Co., Ltd. (Japon)

- MARUWA Co., Ltd. (Japon)

- KOA Corporation (Japon)

Dernières évolutions du marché mondial des matériaux de substrat 5G

- En mars 2025, DuPont a lancé la résine photosensible sèche Riston DWB8100M, un matériau d'imagerie directe avancé conçu pour les applications de micropiliers de cuivre et de cuivre épais par procédé semi-additif modifié (mSAP). Ce matériau améliore la résolution des lignes fines et des vias, assure une forte adhérence à la couche inférieure pour réduire les risques de sous-placage et garantit une stabilité de rendement constante. En permettant des profils de pistes de cuivre précis avec un minimum de vides, il soutient la fabrication des substrats de circuits intégrés de nouvelle génération. Cette innovation devrait améliorer la fiabilité et l'efficacité de la production, avec un impact positif sur le marché des matériaux pour substrats 5G.

- En mai 2024, des entreprises leaders dans le domaine des technologies d'encapsulation d'antennes ont présenté des innovations pour relever les défis de l'atténuation du signal dans les systèmes 5G à ondes millimétriques (mmWave) à haute fréquence et les réseaux 6G émergents. Ces avancées visent à améliorer l'intégrité du signal, à réduire les pertes de transmission et à garantir des performances sans fil fiables. Ces améliorations devraient accélérer le déploiement des dispositifs de communication de nouvelle génération, stimulant ainsi la demande de matériaux de substrat avancés dans les secteurs des télécommunications et de l'électronique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.