Global Abdominal Pain Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

89.39 Billion

USD

131.06 Billion

2024

2032

USD

89.39 Billion

USD

131.06 Billion

2024

2032

| 2025 –2032 | |

| USD 89.39 Billion | |

| USD 131.06 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments contre les douleurs abdominales, par cause (crampes, ulcères, gaz, ballonnements, etc.), type de médicament (de marque et générique), organe (foie, estomac, vésicule biliaire, appendice, reins, etc.), type de douleur (localisée, crampe et colique), utilisateur final (hôpitaux, cliniques, pharmacies, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments contre les douleurs abdominales

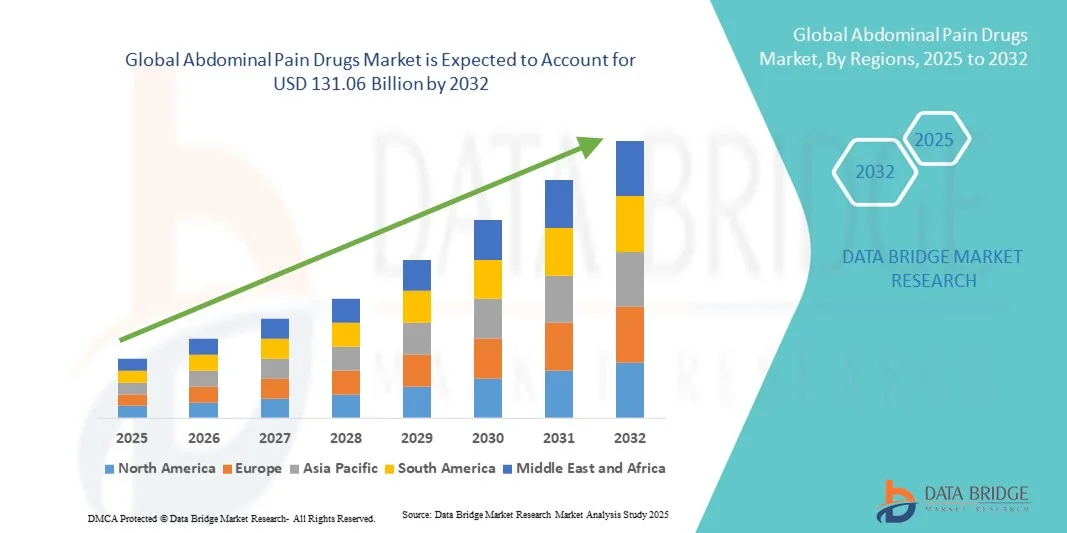

- La taille du marché mondial des médicaments contre les douleurs abdominales était évaluée à 89,39 milliards USD en 2024 et devrait atteindre 131,06 milliards USD d'ici 2032 , à un TCAC de 4,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles gastro-intestinaux, du syndrome du côlon irritable (SCI) et d’autres affections liées aux douleurs abdominales, ce qui entraîne une demande accrue d’options de traitement efficaces.

- De plus, la sensibilisation croissante des patients, le développement de nouvelles formulations médicamenteuses et l'adoption croissante de médicaments, en vente libre comme sur ordonnance, font des médicaments contre les douleurs abdominales un segment essentiel des thérapies gastro-intestinales. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des médicaments contre les douleurs abdominales

- Les médicaments contre la douleur abdominale, offrant un soulagement thérapeutique pour des affections telles que le syndrome du côlon irritable, les ulcères et les troubles gastro-intestinaux, sont des éléments de plus en plus essentiels des soins de santé modernes en raison de la prévalence croissante des problèmes digestifs, d'une plus grande sensibilisation à la santé gastro-intestinale et des progrès dans les formulations de médicaments.

- La demande croissante de médicaments contre les douleurs abdominales est principalement alimentée par l’incidence croissante des maladies gastro-intestinales, l’augmentation des dépenses de santé et la préférence croissante des patients pour des traitements efficaces et à action rapide.

- L'Amérique du Nord a dominé le marché des médicaments contre les douleurs abdominales avec la plus grande part de revenus de 40,5 % en 2024, caractérisée par des taux de diagnostic élevés, une infrastructure de soins de santé avancée et une forte présence d'acteurs pharmaceutiques clés, les États-Unis connaissant une croissance substantielle des prescriptions de médicaments contre les douleurs abdominales, tirée à la fois par des formulations innovantes et par l'adoption croissante de médicaments en vente libre.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments contre les douleurs abdominales au cours de la période de prévision, en raison de l'urbanisation croissante, de la sensibilisation croissante à la santé gastro-intestinale et de l'élargissement de l'accès aux services de santé.

- Le segment des médicaments de marque représentait la plus grande part de revenus du marché, soit 64,2 % en 2024, en raison de la forte reconnaissance de la marque, de la protection des brevets et de la préférence des médecins pour les thérapies cliniquement validées.

Portée du rapport et segmentation du marché des médicaments contre les douleurs abdominales

|

Attributs |

Analyses clés du marché des médicaments contre les douleurs abdominales |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments contre les douleurs abdominales

Confort amélioré grâce à l'IA et à la médecine personnalisée

- L'intégration de l'intelligence artificielle (IA) et des approches thérapeutiques personnalisées basées sur les données constitue une tendance majeure et croissante sur le marché mondial des médicaments contre les douleurs abdominales. Cette fusion des technologies améliore considérablement la prise en charge des patients en permettant un diagnostic plus précis, une optimisation du traitement et un suivi plus attentif des douleurs abdominales.

- Par exemple, les outils d’aide à la décision clinique basés sur l’IA sont de plus en plus adoptés par les prestataires de soins de santé pour analyser les données des patients, prédire les réponses au traitement et adapter les prescriptions de médicaments aux besoins individuels, améliorant ainsi l’efficacité et réduisant les effets indésirables.

- L'intégration de l'IA dans le développement de médicaments contre les douleurs abdominales accélère également la découverte de nouveaux médicaments grâce à l'analyse de vastes ensembles de données, à l'identification de composés prometteurs et à la conception accélérée des essais cliniques. De plus, les plateformes de santé numérique intégrant l'IA peuvent aider les patients à suivre leurs symptômes, leur observance et les résultats de leur traitement, permettant ainsi aux médecins d'intervenir rapidement.

- L'importance croissante accordée à la médecine personnalisée fait que les traitements contre les douleurs abdominales ne sont plus universels, mais adaptés aux profils génétiques, métaboliques et au mode de vie des patients. Cette tendance transforme les attentes des patients en matière de résultats thérapeutiques et incite les laboratoires pharmaceutiques à investir dans des solutions basées sur l'IA.

- Par conséquent, les principaux acteurs du marché collaborent avec des entreprises de santé numérique et d’IA pour créer des écosystèmes de traitement holistiques qui combinent la thérapie pharmacologique avec la gestion intelligente des symptômes et les soins prédictifs.

- La demande de médicaments contre les douleurs abdominales offrant une intégration transparente avec les plateformes basées sur l'IA et les approches de médecine personnalisée augmente rapidement dans les systèmes de santé mondiaux, car les patients et les prestataires accordent de plus en plus d'importance à la commodité, à la précision et à l'amélioration de la qualité de vie.

Dynamique du marché des médicaments contre les douleurs abdominales

Conducteur

Besoin croissant en raison de la prévalence croissante des troubles gastro-intestinaux

- La prévalence croissante des troubles gastro-intestinaux (GI) tels que le syndrome du côlon irritable (SCI), les ulcères gastroduodénaux, la gastrite et les maladies inflammatoires chroniques de l'intestin est un facteur important de la demande accrue de médicaments contre les douleurs abdominales.

- Par exemple, en 2024, l'Organisation mondiale de gastroentérologie (OMG) a signalé une augmentation constante des cas de syndrome du côlon irritable (SCI) dans les pays développés comme en développement, soulignant le besoin médical croissant de solutions efficaces pour la prise en charge des douleurs abdominales. Ces tendances devraient stimuler la croissance du secteur des médicaments contre les douleurs abdominales au cours de la période de prévision.

- Avec la sensibilisation croissante aux soins de santé, les patients recherchent des options thérapeutiques avancées qui non seulement soulagent la douleur, mais s'attaquent également aux causes sous-jacentes. Les médicaments aux propriétés antispasmodiques, analgésiques et antiacides sont de plus en plus adoptés par les médecins en raison de leur efficacité.

- En outre, la croissance de la population gériatrique, plus sensible aux troubles gastro-intestinaux, ainsi que l’augmentation des dépenses de santé dans les économies émergentes, alimentent l’expansion du marché.

- La commodité de la disponibilité en vente libre (OTC) de certains médicaments contre les douleurs abdominales, associée à l'augmentation des thérapies avancées sur ordonnance, favorise leur adoption sur les marchés développés et en développement.

Retenue/Défi

Préoccupations concernant les effets secondaires et les coûts élevés des traitements

- Les inquiétudes concernant les effets secondaires potentiels des médicaments contre les douleurs abdominales constituent un obstacle majeur à une pénétration plus large du marché. Des médicaments tels que les antispasmodiques, les opioïdes et certains AINS sont souvent associés à des effets secondaires allant de légers (somnolence, constipation) à graves (dépendance, saignements gastro-intestinaux), suscitant l'inquiétude des patients et des professionnels de santé.

- Par exemple, des études cliniques ont mis en évidence les risques associés à l’utilisation à long terme d’opioïdes et d’AINS pour la gestion des douleurs abdominales, ce qui rend certains médecins prudents dans leur prescription.

- Répondre à ces préoccupations en matière de sécurité par le développement de formulations plus sûres, un meilleur suivi des patients et une meilleure éducation à l'utilisation des médicaments est essentiel pour instaurer la confiance entre patients et prescripteurs. De plus, le coût relativement élevé des traitements médicamenteux innovants par rapport aux génériques peut constituer un frein à leur adoption sur les marchés sensibles aux prix.

- Bien que l'accessibilité des médicaments génériques contre les douleurs abdominales ait augmenté l'accès dans les régions à faible revenu, les formules haut de gamme offrant un soulagement plus rapide ou plus ciblé ont souvent un prix plus élevé, ce qui limite leur adoption par les patients soucieux de leur budget.

- Surmonter ces défis grâce à une R&D innovante, des stratégies de prix abordables et des campagnes de sensibilisation accrues sera essentiel pour une croissance soutenue du marché.

Portée du marché des médicaments contre les douleurs abdominales

Le marché est segmenté en fonction de la cause de la douleur, du type de médicament, de l'organe, du type de douleur et de l'utilisation finale

- Par cause de douleur

En fonction de la cause de la douleur, le marché des médicaments contre les douleurs abdominales est segmenté en crampes, ulcères, gaz, ballonnements, etc. En 2024, le segment des crampes dominait la plus grande part de chiffre d'affaires du marché, avec 38,5 %, en raison de la forte prévalence du syndrome du côlon irritable (SCI), des spasmes gastro-intestinaux et des douleurs abdominales liées aux règles, qui comptent parmi les causes les plus fréquentes d'inconfort abdominal dans le monde. Les patients privilégient de plus en plus les antispasmodiques et les analgésiques, qui procurent un soulagement rapide et efficace. L'augmentation des consultations externes, la hausse des prescriptions médicales et la large disponibilité des médicaments, qu'ils soient en vente libre ou sur ordonnance, contribuent à la domination du segment sur le chiffre d'affaires. D'importants investissements en R&D dans de nouvelles formulations et des traitements à libération prolongée renforcent encore l'attrait du segment des crampes. La sensibilisation accrue à l'impact négatif des crampes non traitées sur la qualité de vie stimule une demande continue. Les professionnels de santé recommandent fréquemment des médicaments spécialisés ciblant les crampes abdominales, garantissant ainsi une adoption durable. De plus, ce segment bénéficie de stratégies marketing robustes de la part de grandes sociétés pharmaceutiques, mettant l'accent sur l'efficacité et la sécurité. L'urbanisation, l'évolution des habitudes alimentaires et les troubles digestifs liés au stress ont également stimulé la demande de thérapies ciblant les crampes. Les prescriptions en milieu hospitalier et en clinique, combinées à l'accessibilité des médicaments en vente libre, renforcent la position dominante de ce sous-segment.

En revanche, le segment des ballonnements devrait connaître le TCAC le plus rapide, soit 7,9 % entre 2025 et 2032, en raison de la prévalence croissante des troubles gastro-intestinaux fonctionnels et des problèmes digestifs liés au mode de vie qui contribuent aux ballonnements. Les consommateurs adoptent de plus en plus les probiotiques, les enzymes digestives et d'autres thérapies spécifiquement formulées pour soulager les ballonnements. La disponibilité des médicaments en vente libre et la commodité de l'automédication stimulent encore l'adoption. Les laboratoires pharmaceutiques lancent des formulations médicamenteuses innovantes ciblant les symptômes des ballonnements, avec une efficacité accrue et un soulagement plus rapide. Les campagnes de sensibilisation et les programmes d'intervention sur le mode de vie améliorent les connaissances des patients sur la gestion des ballonnements. Ce segment bénéficie également de l'intérêt croissant pour le bien-être digestif et les solutions holistiques pour la santé intestinale. L'expansion des réseaux de pharmacies de détail et des services de livraison de médicaments en ligne améliore l'accessibilité. Les marchés émergents constatent une augmentation de l'incidence des ballonnements due aux changements alimentaires et au stress, créant des opportunités de croissance. Les cliniciens recommandent des traitements à la fois préventifs et curatifs, ce qui stimule l'adoption. Le lancement de thérapies combinées ciblant de multiples symptômes gastro-intestinaux complète la croissance du segment. L'essor des recherches sur la modulation du microbiome intestinal contribue également à l'augmentation de la demande. Cette croissance rapide devrait se poursuivre, les patients étant de plus en plus nombreux à privilégier des solutions pratiques et efficaces.

- Par type de médicament

Le marché des médicaments contre les douleurs abdominales est segmenté en médicaments de marque et génériques selon le type de médicament. En 2024, le segment des médicaments de marque représentait la plus grande part de chiffre d'affaires, avec 64,2 %, grâce à la forte notoriété de la marque, à la protection des brevets et à la préférence des médecins pour les thérapies cliniquement validées. Les médicaments de marque contre les douleurs abdominales sont perçus comme étant de meilleure qualité, ce qui se traduit par une meilleure observance et une meilleure confiance des patients. Les principaux acteurs pharmaceutiques continuent d'investir massivement dans la R&D et le marketing, renforçant ainsi la position de leader du segment. Les médicaments de marque bénéficient de formes d'administration diversifiées, notamment sous forme de comprimés, de gélules et de suspensions liquides. Les hôpitaux et les cliniques privilégient souvent la prescription de formulations de marque, ce qui accroît encore leur part de marché. Les formulations avancées, plus efficaces et présentant moins d'effets secondaires, favorisent l'adoption. Les autorisations réglementaires accordées aux produits innovants préservent l'exclusivité et préservent la domination du marché. Les programmes de sensibilisation des fabricants mettent en avant les bénéfices thérapeutiques, renforçant ainsi la fidélité à la marque. Les populations urbaines et à revenus élevés sont des adeptes clés des thérapies de marque. Les recommandations des médecins, la couverture d'assurance maladie et la disponibilité en pharmacie hospitalière contribuent à la vigueur des ventes. Les médicaments de marque dominent les marchés développés, garantissant un flux de revenus constant.

En revanche, le segment des médicaments génériques devrait enregistrer le TCAC le plus rapide, soit 8,6 %, entre 2025 et 2032, principalement grâce à la rentabilité, à l'augmentation des expirations de brevets et à une meilleure acceptation sur les marchés émergents et développés. Les initiatives gouvernementales visant à maîtriser les coûts des soins de santé encouragent l'adoption des génériques. Les patients des marchés sensibles aux prix préfèrent les génériques comme alternatives abordables sans compromettre l'efficacité. L'expansion des capacités de production dans les régions Asie-Pacifique soutient l'approvisionnement mondial. Les voies réglementaires d'approbation de la bioéquivalence simplifient l'entrée sur le marché. Les médicaments génériques bénéficient de la disponibilité en vente libre et de l'augmentation des recommandations des médecins. L'augmentation des dépenses de santé et l'accent mis sur les traitements abordables contribuent à la croissance. Les pharmacies de détail et les plateformes de médicaments en ligne facilitent l'accès aux options génériques. Les campagnes marketing des fabricants de génériques mettent en avant la sécurité, la qualité et l'accessibilité financière. La demande croissante pour les douleurs abdominales chroniques soutient une croissance soutenue. Les thérapies combinées sous forme générique améliorent encore l'adoption. Les marchés émergents devraient connaître une forte expansion en raison de facteurs d'accessibilité et d'accessibilité financière.

- Par orgue

Sur la base des organes, le marché des médicaments contre les douleurs abdominales est segmenté en fonction du foie, de l'estomac, de la vésicule biliaire, de l'appendice et des reins, entre autres. Le segment de l'estomac a dominé le marché avec une part de chiffre d'affaires de 41,3 % en 2024, en raison de la forte prévalence des affections gastriques telles que la gastrite, les ulcères et les douleurs abdominales acides. La demande d'inhibiteurs de la pompe à protons, d'antiacides et de médicaments gastroprotecteurs assure une forte contribution au chiffre d'affaires. Les facteurs liés au mode de vie, notamment les mauvaises habitudes alimentaires, la consommation d'alcool et les infections à H. pylori, stimulent considérablement la demande. Les hôpitaux et les cliniques sont les principaux centres de prescription de thérapies ciblant les troubles gastriques. Les médicaments de marque à l'efficacité prouvée dans le traitement des troubles gastriques dominent les prescriptions. La sensibilisation des médecins et les recommandations thérapeutiques renforcent leur leadership sur ce segment. L'innovation continue dans les formulations à action rapide et à libération prolongée favorise l'adoption. Les populations urbaines au rythme de vie effréné contribuent à une prévalence plus élevée. La disponibilité sur ordonnance et en vente libre garantit l'accessibilité. L'augmentation des dépenses de santé permet une meilleure couverture thérapeutique. La confiance des consommateurs dans un soulagement efficace des symptômes renforce leur position sur le marché. Les campagnes régulières de marketing et de sensibilisation menées par les sociétés pharmaceutiques mettent en avant les avantages thérapeutiques, maintenant ainsi leur domination.

À l'inverse, le segment hépatique devrait enregistrer le TCAC le plus rapide, soit 7,4 %, entre 2025 et 2032, en raison de l'augmentation de l'incidence des complications hépatiques, notamment l'hépatite, la stéatose hépatique et la cirrhose provoquant des douleurs abdominales. Les sociétés pharmaceutiques développent des thérapies hépatoprotectrices et ciblant le foie pour répondre à la demande croissante. Un diagnostic précoce et un dépistage régulier améliorent l'adoption du traitement. La sensibilisation à la santé hépatique et aux soins préventifs progresse à l'échelle mondiale. Les cliniques et les hôpitaux promeuvent des thérapies pour gérer l'inconfort associé au foie. Les formulations médicamenteuses innovantes, plus efficaces et plus sûres, stimulent l'adoption. Les affections hépatiques liées au mode de vie, telles que les lésions hépatiques induites par l'alcool, augmentent le nombre de patients. Le développement des infrastructures de santé dans les marchés émergents favorise une croissance rapide. La recherche en hépatologie accélère le lancement de nouveaux produits. La prise en charge des thérapies hépatiques par l'assurance maladie améliore l'accessibilité financière des traitements. Les médicaments génériques ciblant le foie gagnent du terrain dans les régions sensibles aux coûts. Les campagnes numériques sensibilisent les patients au bien-être hépatique, favorisant ainsi l'adoption.

- Par type de douleur

Selon le type de douleur, le marché des médicaments contre les douleurs abdominales est segmenté en douleurs localisées, crampes et coliques. Le segment des douleurs localisées détenait la plus grande part de chiffre d'affaires, soit 44,6 % en 2024. Les douleurs abdominales localisées sont fréquentes en milieu clinique, souvent liées à l'appendicite, aux calculs biliaires et aux troubles rénaux. La large disponibilité d'analgésiques ciblés et de thérapies spécifiques à chaque pathologie renforce la position dominante de ce segment. Les médecins privilégient la prescription d'options thérapeutiques précises pour une prise en charge efficace des douleurs localisées. Les hôpitaux et les cliniques restent les principaux centres de traitement. Les médicaments de marque à l'efficacité prouvée dominent les prescriptions. Ce segment bénéficie d'une forte observance thérapeutique grâce à une gestion prévisible des symptômes. La disponibilité de formulations à libération prolongée et à action rapide favorise l'adoption. Les populations urbaines et à revenus élevés génèrent une forte demande. La sensibilisation aux complications liées à une douleur localisée non traitée stimule l'adoption des traitements. Les campagnes marketing mettent l'accent sur un soulagement rapide des symptômes. Les médicaments en vente libre complètent les prescriptions hospitalières, soutenant ainsi les revenus. La recherche et l'innovation se concentrent sur de meilleures formulations, maintenant ainsi la domination du segment.

À l'inverse, le segment des coliques devrait connaître une croissance annuelle composée (TCAC) record de 8,1 % entre 2025 et 2032, en raison de l'augmentation de l'incidence des calculs rénaux, des calculs biliaires et des coliques infantiles, qui entraînent des douleurs abdominales aiguës intermittentes. Les patients ont besoin d'analgésiques à action rapide et de thérapies combinées pour gérer les épisodes soudains. Hôpitaux, cliniques et pharmacies s'attachent à proposer des traitements accessibles. Les recommandations des médecins pour une prise en charge efficace des coliques sont en augmentation. Les formulations en vente libre et sur ordonnance contribuent toutes deux à leur adoption. Des systèmes d'administration de médicaments innovants améliorent l'efficacité thérapeutique. Des campagnes de sensibilisation sensibilisent les soignants et les patients à la gestion des symptômes. Les marchés émergents connaissent une prévalence plus élevée en raison de facteurs liés au mode de vie et à l'alimentation. Les efforts de recherche et développement s'intensifient pour proposer des solutions de soulagement plus sûres et plus rapides. La préférence des patients pour un contrôle rapide des symptômes stimule une demande continue. Le développement des chaînes de pharmacies de détail et des plateformes de livraison numérique améliore l'accès. Globalement, ce segment gagne rapidement du terrain grâce à une sensibilisation et une adoption clinique croissantes.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des médicaments contre les douleurs abdominales est segmenté en hôpitaux, cliniques, pharmacies et autres. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 46,7 % en 2024, les hôpitaux étant les principaux centres de diagnostic, de prescription et de traitement aigu des douleurs abdominales. La présence de gastro-entérologues spécialisés, d'outils de diagnostic avancés et de pharmacies hospitalières assure une demande constante. Les médicaments de marque et les formulations innovantes sont plus fréquemment administrés en milieu hospitalier. Les hôpitaux urbains enregistrent une fréquentation accrue, renforçant ainsi la position de ce segment sur le marché. Les programmes de sensibilisation et les recommandations hospitalières favorisent les prescriptions guidées par les médecins. Les cas de douleurs abdominales aiguës et chroniques favorisent une utilisation soutenue des médicaments en milieu hospitalier. Les pharmacies hospitalières jouent également un rôle important dans la distribution des médicaments. L'intégration de nouveaux protocoles thérapeutiques favorise l'adoption. La couverture d'assurance maladie favorise une utilisation accrue. La confiance des patients dans les thérapies recommandées par les hôpitaux contribue à la domination du marché. L'innovation continue dans les thérapies ciblées sur les hôpitaux renforce le leadership du segment.

À l'inverse, le segment des pharmacies devrait enregistrer le TCAC le plus rapide, soit 7,6 %, entre 2025 et 2032, grâce à la tendance croissante à l'automédication, à la hausse des ventes de médicaments sans ordonnance et au développement des réseaux de pharmacies de détail dans les marchés émergents. Les plateformes de pharmacies en ligne améliorent l'accessibilité, notamment pour les cas de douleurs abdominales récurrentes ou légères. Les médicaments génériques gagnent en popularité en raison de leur prix abordable. Les campagnes de sensibilisation des pharmaciens et les plateformes de santé numériques favorisent leur adoption. La commodité de l'achat immédiat encourage une utilisation fréquente. Les thérapies combinées et les nouvelles formulations sont de plus en plus présentes dans les points de vente. L'urbanisation et le développement des chaînes de pharmacies contribuent à cette croissance. Les douleurs abdominales liées au mode de vie stimulent la demande récurrente. Les patients se tournent de plus en plus vers les pharmacies pour leur traitement de première intention. L'intégration technologique dans les opérations pharmaceutiques garantit une distribution efficace. Globalement, ce segment devrait connaître une croissance rapide en raison de facteurs d'accessibilité, de prix abordable et de commodité.

Analyse régionale du marché des médicaments contre les douleurs abdominales

- L'Amérique du Nord a dominé le marché des médicaments contre les douleurs abdominales avec la plus grande part de revenus de 40,5 % en 2024, caractérisée par des taux de diagnostic élevés, une infrastructure de soins de santé avancée et une forte présence d'acteurs pharmaceutiques clés.

- Les marchés ont connu une croissance substantielle des prescriptions de médicaments contre les douleurs abdominales, grâce à la fois à des formulations innovantes et à l’adoption croissante de médicaments en vente libre.

- La sensibilisation croissante des prestataires de soins de santé et des patients à la gestion efficace des douleurs abdominales, associée aux initiatives gouvernementales visant à améliorer l'accessibilité aux soins de santé, a encore soutenu l'expansion du marché dans la région.

Aperçu du marché américain des médicaments contre les douleurs abdominales

Le marché américain des médicaments contre les douleurs abdominales a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à l'adoption rapide de nouvelles formulations médicamenteuses et à l'intérêt croissant pour la santé gastro-intestinale. Les consommateurs recherchent de plus en plus des traitements efficaces contre les douleurs abdominales aiguës et chroniques, ce qui stimule la demande de médicaments sur ordonnance et en vente libre. De plus, la recherche et le développement continus, combinés à la disponibilité de thérapies innovantes ciblant de multiples causes de douleurs abdominales, contribuent significativement à la croissance du marché.

Aperçu du marché européen des médicaments contre les douleurs abdominales

Le marché européen des médicaments contre les douleurs abdominales devrait connaître une croissance soutenue tout au long de la période de prévision, principalement en raison de la prévalence croissante des troubles gastro-intestinaux et du vieillissement de la population, plus sensible aux douleurs abdominales. La sensibilisation croissante au diagnostic précoce et aux options thérapeutiques, ainsi que les progrès des systèmes d'administration des médicaments et des infrastructures de santé, favorisent la croissance du marché. Ce dernier bénéficie également de cadres réglementaires solides garantissant la sécurité et l'efficacité des médicaments contre les douleurs abdominales, ainsi que d'une forte adoption dans les hôpitaux, les cliniques et les pharmacies.

Aperçu du marché britannique des médicaments contre les douleurs abdominales

Le marché britannique des médicaments contre les douleurs abdominales devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la sensibilisation croissante des patients à la santé gastro-intestinale et l'importance accordée aux soins préventifs. L'incidence croissante des troubles abdominaux fonctionnels, conjuguée à une forte consommation de médicaments sans ordonnance, stimule la croissance du marché. De plus, les politiques de santé encourageant un diagnostic et un traitement rapides, ainsi qu'un accès facile aux thérapies innovantes, continuent de soutenir l'expansion du marché au Royaume-Uni.

Aperçu du marché allemand des médicaments contre les douleurs abdominales

Le marché allemand des médicaments contre les douleurs abdominales devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la prévalence croissante des troubles gastro-intestinaux, la hausse des dépenses de santé et les efforts soutenus de recherche du secteur pharmaceutique. L'accent mis par l'Allemagne sur les traitements médicaux avancés et les soins centrés sur le patient favorise l'adoption de médicaments efficaces contre les douleurs abdominales, sur ordonnance ou en vente libre. La présence de laboratoires pharmaceutiques reconnus, ainsi que le soutien gouvernemental à l'innovation en matière de santé, stimulent également la croissance du marché.

Aperçu du marché des médicaments contre les douleurs abdominales en Asie-Pacifique

Le marché des médicaments contre les douleurs abdominales en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, porté par l'urbanisation croissante, la sensibilisation croissante à la santé gastro-intestinale et l'élargissement de l'accès aux soins de santé dans des pays comme la Chine, le Japon et l'Inde. La hausse des revenus disponibles et l'amélioration des infrastructures de santé facilitent la disponibilité et l'adoption des médicaments contre les douleurs abdominales. De plus, les initiatives gouvernementales visant à améliorer l'accessibilité aux soins et la présence de laboratoires pharmaceutiques nationaux et internationaux accélèrent la croissance du marché dans la région.

Aperçu du marché japonais des médicaments contre les douleurs abdominales

Le marché japonais des médicaments contre les douleurs abdominales connaît un essor considérable grâce aux normes de santé élevées du pays, à l'importance croissante accordée aux soins préventifs et au vieillissement de la population, sujette aux troubles gastro-intestinaux. La demande de traitements efficaces, notamment de formulations médicamenteuses innovantes, est en hausse. De plus, la prévalence de l'innovation pharmaceutique au Japon, portée par la recherche, favorise l'introduction de nouveaux traitements contre les douleurs abdominales, stimulant ainsi l'expansion du marché.

Aperçu du marché chinois des médicaments contre les douleurs abdominales

En 2024, le marché chinois des médicaments contre les douleurs abdominales représentait la plus grande part de marché en Asie-Pacifique, grâce à l'urbanisation rapide, à la sensibilisation croissante à la santé gastro-intestinale et à l'élargissement de l'accès aux soins de santé. La croissance de la classe moyenne, la hausse des dépenses de santé et la présence de fabricants pharmaceutiques nationaux et internationaux sont des facteurs clés de la croissance du marché. De plus, les initiatives gouvernementales visant à améliorer l'accessibilité aux soins de santé et l'adoption croissante de médicaments contre les douleurs abdominales, en vente libre et sur ordonnance, soutiennent l'expansion du marché.

Part de marché des médicaments contre les douleurs abdominales

L’industrie des médicaments contre les douleurs abdominales est principalement dirigée par des entreprises bien établies, notamment :

- Takeda Pharmaceutical Company Limited (Japon)

- AbbVie Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Salix Pharmaceuticals (États-Unis)

- Pfizer Inc. (États-Unis)

- Bayer AG (Allemagne)

- Abbott (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Bausch Health Companies Inc. (Canada)

- Sanofi (France)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Cipla Inc. (Inde)

- Gilead Sciences, Inc. (États-Unis)

Derniers développements sur le marché mondial des médicaments contre les douleurs abdominales

- En janvier 2023, la Food and Drug Administration (FDA) américaine a approuvé la suzétrigine (Journavx), un analgésique non opioïde de première classe, pour le traitement de la douleur aiguë modérée à sévère chez l'adulte. La suzétrigine cible une voie de signalisation de la douleur impliquant les canaux sodiques du système nerveux périphérique, offrant une nouvelle approche de la prise en charge de la douleur sans les propriétés addictives des opioïdes.

- En novembre 2024, des chercheurs de l'Université du Queensland ont développé une nouvelle classe d'analgésiques oraux à base d'ocytocine, une hormone peptidique, pour traiter la douleur causée par le syndrome du côlon irritable (SCI) et les maladies inflammatoires chroniques de l'intestin (MICI). Ces analogues modifiés de l'ocytocine sont conçus pour être stables au niveau intestinal, offrant une approche novatrice pour la prise en charge des douleurs abdominales.

- En août 2025, des scientifiques de l'Université de Caroline du Nord ont annoncé des progrès dans la création d'un analgésique non addictif ciblant la perception cérébrale de la douleur. Ce développement vise à soulager efficacement la douleur sans les propriétés addictives associées aux analgésiques traditionnels.

- En février 2025, AbbVie et Pfizer ont reçu l'approbation de la FDA pour Emblaveo (aztréonam et avibactam), une association d'antibiotiques, pour le traitement des infections intra-abdominales (IAI) compliquées chez l'adulte. Cette autorisation répond à la préoccupation croissante liée aux bactéries résistantes aux antibiotiques et offre une nouvelle option thérapeutique aux patients atteints d'IAI.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.