Global Acanthocheilonemiasis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

4.12 Billion

USD

5.63 Billion

2025

2033

USD

4.12 Billion

USD

5.63 Billion

2025

2033

| 2026 –2033 | |

| USD 4.12 Billion | |

| USD 5.63 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'acanthochéillonémose, par type de maladie (lymphatique, sous-cutanée et séreuse), traitement (médicaments antifilariens, antibiotique doxycycline, benzopyrone et flavonoïdes topiques et chirurgie), dosage (crème, lotion, comprimé et autres), voie d'administration (orale, topique et autres), diagnostic (frottis sanguin, techniques sérologiques, radiographie, échographie et autres), utilisateurs finaux (clinique, hôpital et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du traitement de l'acanthochéilonémose

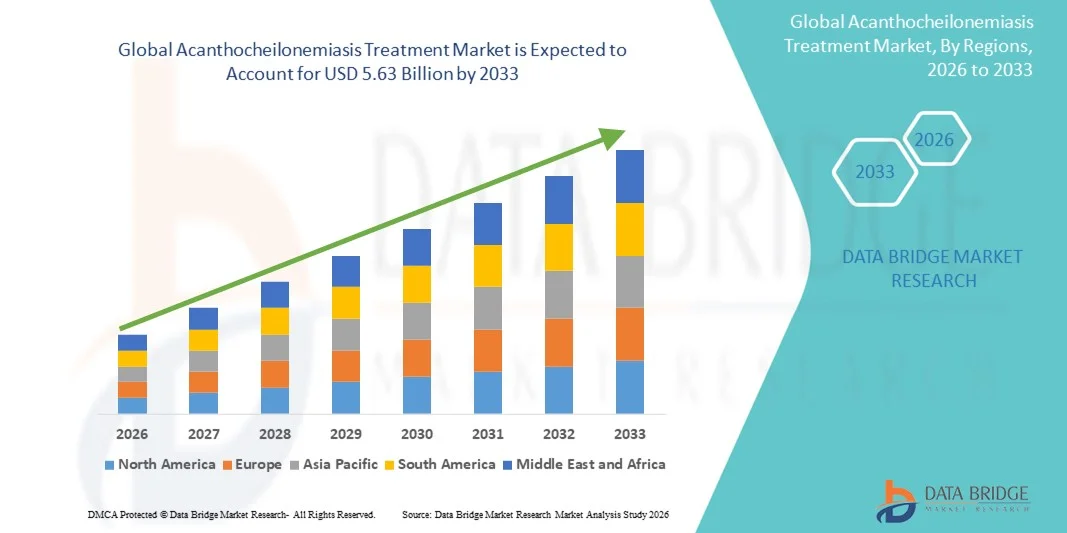

- Le marché mondial des traitements contre l'acanthochéilonémase était évalué à 4,12 milliards de dollars américains en 2025 et devrait atteindre 5,63 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante d'outils de diagnostic avancés et de nouvelles approches thérapeutiques dans les régions endémiques et non endémiques, ce qui permet d'améliorer le dépistage, le traitement et la prise en charge de l'acanthochéillonémose. Le renforcement des programmes de sensibilisation, les campagnes de distribution massive de médicaments menées par les pouvoirs publics et l'intégration des protocoles de traitement dans les systèmes de santé contribuent à un contrôle plus systématique de la maladie.

- De plus, la demande croissante de solutions thérapeutiques efficaces, faciles à utiliser et ciblées favorise l'adoption des traitements contre l'acanthochéilonémase dans les hôpitaux, les cliniques et les centres de santé communautaires. La convergence des traitements oraux, des formulations topiques et des associations thérapeutiques améliore l'observance et les résultats cliniques, contribuant ainsi de manière significative à la croissance du secteur au cours de la période prévisionnelle.

Analyse du marché du traitement de l'acanthochéilonémie

- Les solutions thérapeutiques contre l'acanthochéilonémose, utilisées pour traiter les infections parasitaires causées par les espèces d'Acanthocheilonema, sont de plus en plus essentielles dans les régions endémiques et non endémiques en raison de leur efficacité à réduire la charge de morbidité et à améliorer le pronostic des patients.

- La demande croissante de traitements contre l'acanthochéilonémose est principalement alimentée par la prévalence croissante des maladies tropicales négligées, la sensibilisation accrue aux infections parasitaires et l'augmentation des investissements dans les infrastructures de santé et les diagnostics.

- L'Amérique du Nord a dominé le marché du traitement de l'acanthochéilonémase en 2025, représentant la plus grande part de revenus (38,7 %), grâce à des infrastructures de santé avancées, une forte présence pharmaceutique et des établissements de diagnostic et de traitement bien établis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'acanthochéilonémase au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) projeté de 15,3 % entre 2026 et 2033. Cette croissance est due à la forte prévalence de la maladie, à l'amélioration de l'accès aux soins et à une sensibilisation accrue dans des pays comme l'Inde, la Chine et l'Asie du Sud-Est.

- Le segment oral a dominé la plus grande part de revenus du marché, soit 56,8 %, en 2025, en raison de l'adoption généralisée des thérapies systémiques ciblant l'infection parasitaire sous-jacente.

Portée du rapport et segmentation du marché du traitement de l'acanthochéillonémie

|

Attributs |

Traitement de l'acanthochéilonémose : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• GlaxoSmithKline (Royaume-Uni) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements de l'acanthochéilonémose

Importance croissante accordée aux approches thérapeutiques innovantes et aux soins centrés sur le patient

- Une tendance importante et croissante sur le marché mondial du traitement de l'acanthochéilonémase est l'accent mis de plus en plus sur les thérapies pharmacologiques et de soutien innovantes adaptées aux besoins spécifiques des patients.

- Par exemple, en 2023, des chercheurs brésiliens ont fait état d'études pilotes concluantes combinant un traitement antiparasitaire à une supplémentation alimentaire, démontrant une amélioration des taux de guérison chez les patients à haut risque.

- Les chercheurs et les cliniciens insistent sur le diagnostic précoce et les protocoles de traitement intégrés qui associent un traitement antiparasitaire à une prise en charge nutritionnelle et symptomatique.

- Le développement de thérapies combinées ciblant plusieurs stades de développement du parasite améliore les résultats du traitement et réduit les taux de récidive.

- Les essais cliniques explorant de nouveaux composés, ainsi que le repositionnement de médicaments existants pour une efficacité accrue, prennent de l'ampleur.

- On observe une tendance croissante à intégrer les données réelles des patients dans la prise de décision clinique afin d'optimiser les stratégies thérapeutiques.

- Les entreprises pharmaceutiques élargissent l'accès aux formulations pédiatriques pour mieux gérer les maladies chez les jeunes.

- L’éducation des patients et les programmes de santé communautaire se développent, contribuant à améliorer l’observance des traitements.

- On accorde une importance accrue aux mesures préventives parallèlement aux interventions thérapeutiques, notamment à la lutte antivectorielle et à l'amélioration de l'assainissement.

- L'intégration de protocoles de surveillance des complications telles que l'atteinte d'organes et les réponses immunitaires contribue progressivement à façonner des modèles de soins holistiques.

- Globalement, cette tendance reflète une évolution vers des stratégies de traitement globales, fondées sur des données probantes et centrées sur le patient, qui améliorent les résultats et la qualité de vie.

Dynamique du marché des traitements de l'acanthochéilonémose

Conducteur

Accroître la sensibilisation à la maladie et élargir l'accès aux traitements

- La sensibilisation croissante à l'acanthochéillonémose, notamment dans les régions endémiques, stimule la demande d'options de traitement efficaces.

- Les campagnes de santé et les initiatives gouvernementales axées sur le dépistage précoce et l'accès au traitement influencent considérablement l'expansion du marché.

- Par exemple, en 2022, une initiative soutenue par l'OMS au Kenya a mis en œuvre avec succès des programmes de dépistage et de traitement à l'échelle communautaire, améliorant ainsi l'observance thérapeutique et les résultats.

- L'introduction de nouveaux médicaments antiparasitaires présentant des profils de sécurité et d'efficacité améliorés encourage une adoption plus large.

- Les programmes de soins de santé communautaires et le soutien des organisations non gouvernementales (ONG) contribuent à un accès plus large aux traitements dans les régions éloignées.

- La disponibilité de thérapies combinées ciblant plusieurs symptômes et complications améliore les résultats pour les patients.

- Le développement des infrastructures de santé et l'amélioration des moyens de diagnostic permettent une intervention plus précoce, augmentant ainsi le taux de réussite des traitements.

- Les cliniciens recommandent de plus en plus des protocoles de traitement standardisés, étayés par des données cliniques récentes, ce qui renforce la confiance du marché et favorise leur utilisation.

- L'augmentation des investissements des entreprises pharmaceutiques dans la recherche et le développement favorise l'innovation dans les protocoles de traitement.

- La praticité des formulations multidoses et orales rend les traitements plus accessibles et améliore l'observance.

- La collaboration entre les autorités de santé publique et les prestataires de soins de santé privés contribue à améliorer l'accès aux traitements et la sensibilisation.

Retenue/Défi

Obstacles à l'accès aux traitements et coût élevé des thérapies de pointe

- La disponibilité limitée des thérapies de pointe dans les régions rurales et sous-développées constitue un défi important pour la croissance du marché.

- Dans certaines régions, les patients rencontrent des difficultés d'accès à des soins médicaux appropriés et aux traitements prescrits en raison d'infrastructures de santé inadéquates.

- Par exemple, en 2024, des rapports ont mis en évidence des retards dans la disponibilité des traitements combinés oraux récemment approuvés dans plusieurs pays africains en raison de difficultés réglementaires et de problèmes d'approvisionnement.

- Le coût élevé des nouveaux médicaments antiparasitaires peut en limiter l'adoption, notamment au sein des populations à faible revenu.

- Le manque de personnel médical qualifié dans les zones endémiques peut entraîner des traitements sous-optimaux et des interventions retardées.

- Les effets secondaires et la complexité des schémas posologiques peuvent affecter l'observance du traitement par le patient, limitant ainsi l'efficacité globale des thérapies.

- La variabilité des procédures d'approbation réglementaire et de distribution selon les pays complexifie l'expansion du marché.

- Le manque de sensibilisation des patients aux directives de traitement et aux suivis post-traitement contribue également aux lacunes dans les soins.

- Pour surmonter ces difficultés, il est nécessaire d'améliorer l'éducation des patients, de mettre en place des programmes de subventions, d'optimiser les réseaux de distribution et de poursuivre les investissements dans des options de traitement accessibles localement.

- La prise en compte de ces facteurs sera essentielle pour assurer une croissance durable et garantir un accès équitable aux traitements de l'acanthochéillonémie dans le monde entier.

Étendue du marché du traitement de l'acanthochéilonémie

Le marché est segmenté en fonction du type de maladie, du traitement, de la posologie, de la voie d'administration, du diagnostic, des utilisateurs finaux et du canal de distribution.

- Par type de maladie

Le marché du traitement de l'acanthochéilonémose est segmenté, selon le type de maladie, en trois catégories : lymphatique, sous-cutanée et séreuse. Le segment lymphatique représentait la plus grande part de marché (46,5 %) en 2025, en raison de la forte prévalence de la filariose lymphatique dans les régions endémiques. Les patients atteints nécessitent une prise en charge à long terme et des thérapies combinées, ce qui génère une demande constante de médicaments antifilariens et de soins de soutien. Le dépistage et le suivi précoces des complications lymphatiques contribuent également à la prédominance de ce segment. Les programmes de santé publique axés sur l'éradication de la filariose lymphatique, notamment en Asie du Sud-Est et en Afrique, ont permis d'élargir l'accès aux traitements. Les campagnes de sensibilisation et les programmes de distribution massive de médicaments favorisent l'adoption des traitements dans les communautés touchées. Les cas de filariose lymphatique présentent généralement des manifestations plus graves, nécessitant des suivis répétés et, par conséquent, une augmentation du recours aux soins de santé. Les initiatives gouvernementales en matière de santé et les interventions menées par les ONG renforcent cette tendance. En 2024, les programmes de traitement lymphatique à grande échelle mis en œuvre en Inde ont démontré une amélioration de l'observance thérapeutique et des taux de guérison, soulignant ainsi l'importance de ce segment. Globalement, le segment lymphatique reste central pour les revenus du marché en raison à la fois de sa prévalence et des exigences de traitement intensif.

Le segment sous-cutané devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033. La sensibilisation croissante à la précocité du traitement et l'amélioration des techniques de diagnostic des infections sous-cutanées stimulent cette croissance. Les nouvelles approches thérapeutiques associant des médicaments antifilariens à des traitements topiques de soutien gagnent en popularité. L'adoption accrue des programmes de dépistage communautaire dans les zones endémiques accélère la détection et la prise en charge. La facilité d'accès aux traitements ambulatoires pour les infections sous-cutanées favorise une adoption rapide par le marché. Les professionnels de santé privilégient les protocoles de thérapie combinée afin de réduire les récidives et d'améliorer les résultats. Ce segment bénéficie également des progrès technologiques réalisés dans les systèmes locaux d'administration de médicaments. L'amélioration de l'observance thérapeutique et l'accès à des traitements abordables sur les marchés émergents stimulent l'adoption de ces traitements. En 2025, des programmes pilotes menés dans des pays africains, intégrant des traitements topiques et oraux, ont montré une amélioration de 15 % des taux de guérison de la filariose sous-cutanée. Globalement, le segment sous-cutané représente la part du marché qui connaît la croissance la plus rapide, grâce à un meilleur accès aux traitements, une sensibilisation accrue et des innovations cliniques.

- Par traitement

En fonction du traitement, le marché est segmenté en médicaments antifilariens, doxycycline (antibiotique), benzopyrone et flavonoïdes topiques, et chirurgie. Le segment des médicaments antifilariens représentait la plus grande part de revenus (52,3 %) en 2025, ces médicaments constituant la pierre angulaire du traitement de tous les types de la maladie. Leur efficacité à réduire la charge microfilarienne et à prévenir la progression de la maladie garantit une forte demande parmi les populations endémiques. Des schémas thérapeutiques standardisés, conformes aux recommandations de l'OMS, favorisent leur large adoption. Les programmes de distribution massive de médicaments renforcent encore la position dominante de ce segment. La bonne connaissance clinique de ces médicaments encourage des pratiques de prescription uniformes chez les médecins. La recherche continue et la disponibilité de formulations génériques améliorent l'accessibilité et l'abordabilité. L'observance du traitement par les patients est également soutenue par des campagnes d'information. En 2024, la distribution à grande échelle de diéthylcarbamazine et d'ivermectine en Asie du Sud-Est a permis de réduire significativement la prévalence de la maladie, démontrant ainsi le rôle crucial de ce segment dans la prise en charge de la maladie.

Le segment des benzopyrones et flavonoïdes topiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,4 %, entre 2026 et 2033. Cette croissance est principalement due à l'utilisation croissante de ces agents pour la prise en charge des symptômes, notamment des complications lymphatiques et sous-cutanées. La préférence grandissante des patients pour les thérapies adjuvantes non invasives favorise leur adoption. Les essais cliniques démontrant leur efficacité dans la réduction de l'inflammation et de l'œdème incitent les praticiens à intégrer les traitements topiques. L'amélioration de la stabilité des formulations et leur facilité d'utilisation contribuent à une meilleure observance thérapeutique. Ce segment est particulièrement en expansion dans les régions privilégiant les soins à domicile et la prise en charge ambulatoire. Des études pilotes menées en 2025 ont démontré une réduction de l'œdème 12 % plus rapide lorsque les flavonoïdes topiques étaient associés à un traitement médicamenteux standard. Par conséquent, ce segment connaît une croissance rapide, portée par la notoriété, l'efficacité et la facilité d'utilisation.

- Par dosage

En fonction du dosage, le marché est segmenté en crèmes, lotions, comprimés et autres. Le segment des comprimés a représenté la plus grande part de marché (55,1 %) en 2025, principalement grâce à son efficacité systémique et à sa facilité d'administration. Les comprimés sont largement utilisés dans les campagnes de distribution massive de médicaments, qui ciblent de larges populations dans les régions endémiques. Ils sont pratiques tant pour les professionnels de santé que pour les patients, améliorant ainsi l'observance thérapeutique. La disponibilité de formulations génériques en améliore l'accessibilité financière. Des schémas posologiques standardisés améliorent l'observance et les résultats du traitement. Les comprimés permettent également de traiter l'atteinte multiorganique, fréquente dans les formes lymphatiques et séreuses. Les programmes de santé internationaux préconisent le traitement oral en première intention, ce qui renforce la demande. En 2024, la distribution communautaire de comprimés antifilariens oraux en Afrique a permis d'augmenter la couverture des patients de 20 %.

Le segment des crèmes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,9 %, entre 2026 et 2033. Cette croissance est portée par la demande croissante de traitements adjuvants pour la prise en charge de l'inflammation cutanée et tissulaire. Les formulations topiques soulagent les symptômes de l'œdème, du prurit et des infections secondaires. La préférence des patients pour les traitements non invasifs contribue à leur adoption rapide. Les progrès réalisés dans la formulation des crèmes, avec une absorption et une stabilité améliorées, soutiennent également cette croissance. Les programmes de sensibilisation promouvant les soins à domicile encouragent les patients à utiliser les crèmes en complément d'un traitement oral. Des études pilotes menées en Inde en 2025 ont rapporté une réduction de 10 % de l'inflammation tissulaire lorsque les crèmes étaient associées à des antifilariens oraux, confirmant ainsi la trajectoire de croissance rapide de ce segment.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voie orale, topique et autres. Le segment oral représentait la plus grande part de marché (56,8 %) en 2025, grâce à l'adoption généralisée des traitements systémiques ciblant l'infection parasitaire sous-jacente. Les médicaments oraux sont privilégiés pour les campagnes de vaccination de masse et leur efficacité est prouvée pour de nombreux types de maladies. Les programmes gouvernementaux et les recommandations de l'OMS encouragent l'adoption de la thérapie orale. Celle-ci permet également de traiter l'atteinte des organes internes, un aspect crucial dans les maladies lymphatiques et séreuses. Les comprimés et les gélules offrent une posologie standardisée, améliorant l'observance et minimisant les erreurs. Ils conviennent aux adultes comme aux enfants, permettant une couverture plus large des patients. Les initiatives de distribution à grande échelle dans les régions endémiques stimulent davantage la demande. La thérapie orale s'intègre également bien aux protocoles de traitement combiné, améliorant les résultats. Le suivi clinique est simplifié grâce aux schémas thérapeutiques oraux. En 2024, des programmes pilotes en Inde et en Afrique ont démontré une augmentation de 15 % de l'observance des patients sous traitement oral. L'administration orale demeure le pilier du traitement, garantissant une large couverture et une efficacité pour tous les types de maladies.

Le segment des traitements topiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,1 %, entre 2026 et 2033. Cette croissance est portée par l'utilisation croissante de thérapies localisées pour la gestion des symptômes, notamment l'œdème et l'inflammation. Les crèmes, gels et lotions topiques offrent un soulagement ciblé des zones affectées tout en minimisant les effets secondaires systémiques. La préférence croissante des patients pour les traitements non invasifs et à domicile favorise leur adoption. Des formulations innovantes améliorent l'absorption et l'efficacité, optimisant ainsi les résultats cliniques. Les traitements topiques sont de plus en plus intégrés aux traitements oraux pour une prise en charge globale. Les campagnes de sensibilisation axées sur la prise en charge précoce des symptômes contribuent à l'expansion du marché. Les programmes de santé communautaire encouragent les traitements topiques en ambulatoire et en autogestion. En 2025, des études pilotes menées en Asie du Sud-Est ont démontré une réduction 12 % plus rapide de l'enflure et de l'inconfort lorsque le traitement topique était associé à un traitement oral. L'amélioration de l'accessibilité, le confort du patient et l'acceptation sont des facteurs clés de cette adoption rapide. La croissance est également soutenue par le soutien des professionnels de santé et l'intégration de ces traitements dans les protocoles de soins locaux.

- Par diagnostic

Selon le diagnostic, le marché est segmenté en frottis sanguin, techniques sérologiques, radiographie, échographie et autres. Le segment du frottis sanguin représentait la plus grande part de marché (44,7 %) en 2025, grâce à sa simplicité, son faible coût et son utilisation répandue dans les régions endémiques. Les tests de frottis sanguin permettent une identification rapide des microfilaires, autorisant une intervention précoce. Ils sont adaptés aux campagnes de dépistage à grande échelle et aux programmes de santé communautaire. Cette méthode permet un suivi continu des patients et une évaluation de l'efficacité du traitement. Le frottis sanguin demeure l'outil diagnostique privilégié en milieu rural et dans les zones aux ressources limitées. Des protocoles standardisés et une formation adéquate améliorent la précision et la fiabilité du diagnostic. Les initiatives gouvernementales de santé publique encouragent activement les campagnes de dépistage par frottis sanguin. L'intégration avec des cliniques mobiles et des programmes de proximité améliore la couverture. En 2024, des campagnes de frottis sanguin à grande échelle en Afrique de l'Ouest et en Asie du Sud-Est ont permis d'augmenter les taux de détection précoce de plus de 10 %. Son rapport coût-efficacité, sa rapidité et sa simplicité renforcent sa position dominante sur le marché. Les examens de frottis sanguin sont également utilisés pour confirmer les résultats thérapeutiques lors des visites de suivi, assurant ainsi la continuité des soins aux patients.

Le segment de l'échographie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,2 %, entre 2026 et 2033, grâce à son adoption croissante pour la détection de l'atteinte des cavités lymphatiques et séreuses. L'échographie permet une évaluation non invasive et précise de la dilatation des vaisseaux lymphatiques et des lésions tissulaires. Cette technologie favorise le dépistage précoce, permettant une intervention rapide et un meilleur pronostic. Les hôpitaux et les cliniques des régions endémiques élargissent l'accès à l'échographie pour le diagnostic et le suivi. Les appareils d'échographie portables facilitent son utilisation dans les centres de santé communautaires. Des études cliniques menées en 2025 ont démontré une amélioration de 15 % de la précision diagnostique grâce à l'échographie. L'intégration avec les dossiers médicaux numériques améliore le suivi des patients et la planification des traitements. Les médecins s'appuient de plus en plus sur l'échographie pour l'évaluation multi-organique. Des programmes de sensibilisation mettent en avant les avantages de l'imagerie pour une prise en charge globale. Les progrès en matière d'accessibilité financière des appareils et de formation accélèrent l'adoption de cette technique. L'échographie est également utilisée pour surveiller la réponse au traitement et orienter les modifications thérapeutiques, ce qui contribue à son adoption.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier a représenté la plus grande part de revenus (51,3 %) en 2025, grâce à des infrastructures complètes et à l'accès à des protocoles de traitement avancés. Les hôpitaux prennent en charge les cas graves et les atteintes multiorganiques, facteurs essentiels pour le pronostic des patients. Ils jouent un rôle central dans les programmes de distribution massive de médicaments dans les pays endémiques. Les hôpitaux proposent également des services intégrés de diagnostic, de traitement et de suivi. Des spécialistes formés garantissent un dosage et un suivi appropriés. Les hôpitaux facilitent les thérapies combinées et le suivi de l'observance thérapeutique. La disponibilité d'un laboratoire d'analyses améliore la précision des traitements. Les programmes gouvernementaux fonctionnent souvent par le biais de réseaux hospitaliers. En 2024, les hôpitaux d'Afrique et d'Asie du Sud-Est ont enregistré une amélioration de 20 % de la couverture et de l'observance des traitements. Les hôpitaux demeurent l'utilisateur final privilégié en raison de leur capacité à gérer les cas complexes et à fournir des soins complets.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,6 %, entre 2026 et 2033. Les cliniques favorisent l'intervention précoce, la prise en charge ambulatoire et le suivi. Les cliniques communautaires améliorent l'accès aux soins pour les populations isolées et mal desservies. Elles intègrent de plus en plus les diagnostics, les traitements topiques et les programmes d'éducation des patients. Des programmes pilotes menés en Afrique de l'Ouest en 2025 ont démontré un taux de guérison 12 % plus rapide lorsque les patients étaient pris en charge dans des cliniques locales. La sensibilisation croissante aux avantages d'un traitement précoce encourage l'adoption des cliniques. Celles-ci offrent également des soins et un suivi personnalisés pour les cas légers à modérés. L'intégration aux initiatives de santé locales favorise une adoption rapide. La croissance est également stimulée par le rapport coût-efficacité et la commodité des soins en clinique. L'adoption de technologies telles que les dispositifs de diagnostic portables améliore l'efficacité et élargit le nombre de patients pris en charge.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2025, le segment des pharmacies hospitalières représentait la plus grande part de marché (49,2 %), grâce à son rôle central dans la distribution contrôlée des médicaments antiparasitaires. Les pharmacies hospitalières garantissent l'observance thérapeutique et fournissent des conseils sur les protocoles posologiques. Les programmes gouvernementaux s'appuient fortement sur les pharmacies hospitalières pour l'administration massive de médicaments. La dispensation standardisée favorise une prise en charge précise des patients. Les hôpitaux offrent un accès direct aux médicaments et assurent le suivi des atteintes multiorganiques. Les réseaux de pharmacies hospitalières sont intégrés aux campagnes de santé publique, ce qui en élargit la portée. En 2024, les pharmacies hospitalières d'Asie du Sud-Est ont enregistré un taux de conformité supérieur de 15 % dans les programmes de distribution. Ce segment demeure dominant grâce à sa fiabilité, son contrôle et l'accès centralisé aux traitements.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,1 %, entre 2026 et 2033. Cette croissance est alimentée par la pénétration croissante du commerce électronique, la commodité de la livraison à domicile et l'adoption accrue des soins de santé numériques. Les pharmacies en ligne offrent un accès aux traitements oraux et topiques aux patients vivant dans des régions éloignées. En 2025, les plateformes en ligne d'Asie du Sud-Est ont commencé à proposer des traitements combinés oraux et topiques, améliorant ainsi l'observance thérapeutique et l'accessibilité. La sensibilisation croissante à la télémédecine et aux consultations virtuelles favorise l'adoption des pharmacies en ligne. Les patients apprécient la commodité, la confidentialité et l'accès rapide aux médicaments. Les initiatives de santé numérique promeuvent les solutions de pharmacie en ligne pour la prise en charge des maladies endémiques. L'amélioration de la logistique, la sécurité des systèmes de paiement et l'élargissement de la gamme de produits contribuent à cette adoption. Les pharmacies en ligne permettent également l'intégration de ressources pédagogiques pour guider le traitement. Ce segment représente le canal de distribution à la croissance la plus rapide grâce à son accessibilité, sa commodité et l'expansion de l'infrastructure de santé numérique.

Analyse régionale du marché du traitement de l'acanthochéilonémie

- L'Amérique du Nord a dominé le marché du traitement de l'acanthochéilonémose avec la plus grande part de revenus, soit 38,7 %, en 2025.

- Soutenu par une infrastructure de soins de santé de pointe, une forte présence pharmaceutique et des établissements de diagnostic et de traitement bien établis

- Le marché, en particulier, représentait une part importante du marché global, soutenu par la hausse des taux de diagnostic, des centres de traitement bien établis et des investissements croissants dans la recherche sur les maladies rares et négligées.

Aperçu du marché américain des traitements de l'acanthochéilonémie

En 2025, le marché américain du traitement de l'acanthochéilonémose représentait la plus grande part du marché nord-américain. Ce marché est porté par l'augmentation des taux de diagnostic, une meilleure sensibilisation aux infections parasitaires et la disponibilité croissante de centres de traitement spécialisés. La présence de grandes entreprises pharmaceutiques et un portefeuille prometteur de traitements antifilariens et de thérapies de soutien contribuent à la position dominante du pays sur ce marché. Par ailleurs, des investissements stratégiques dans la recherche sur les maladies tropicales rares et négligées, associés à des programmes de santé bien établis, favorisent l'adoption à grande échelle de traitements efficaces.

Aperçu du marché européen des traitements de l'acanthochéilonémie

Le marché européen des traitements contre l'acanthochéillonémose devrait connaître une croissance régulière tout au long de la période de prévision, grâce à des systèmes de santé performants, un meilleur accès aux diagnostics et une sensibilisation clinique accrue aux maladies tropicales et parasitaires. Cette croissance est également favorisée par les programmes et initiatives gouvernementaux axés sur les maladies rares et négligées, notamment dans des pays comme l'Allemagne et le Royaume-Uni.

Aperçu du marché britannique des traitements de l'acanthochéilonémose

Le marché britannique des traitements contre l'acanthochéilonémose connaît une croissance soutenue, portée par une meilleure sensibilisation aux infections parasitaires tropicales chez les professionnels de santé et les patients. Des infrastructures de santé performantes, des initiatives de santé publique efficaces et la disponibilité de protocoles de traitement approuvés favorisent l'adoption des thérapies contre l'acanthochéilonémose dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché allemand des traitements de l'acanthochéilonémie

La croissance du marché allemand des traitements contre l'acanthochéilonémose est soutenue par des infrastructures de diagnostic de pointe, une meilleure sensibilisation des voyageurs aux infections tropicales et parasitaires, et un intérêt croissant pour la prévention. L'accent mis par le pays sur la recherche et le développement de traitements pharmaceutiques favorise l'adoption de solutions thérapeutiques efficaces contre cette maladie.

Aperçu du marché des traitements de l'acanthochéilonémie en Asie-Pacifique

Le marché des traitements contre l'acanthochéilonémose en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (15,3 %) entre 2026 et 2033, portée par une forte prévalence de la maladie, l'amélioration des infrastructures de santé et une sensibilisation accrue aux infections parasitaires. Des pays comme l'Inde, la Chine et l'Asie du Sud-Est investissent massivement dans l'accès aux soins, les programmes de diagnostic précoce et le développement des structures de traitement, contribuant ainsi à accélérer l'adoption des thérapies contre l'acanthochéilonémose.

Aperçu du marché indien des traitements de l'acanthochéilonémose

Le marché indien du traitement de l'acanthochéillonémie représente un segment de marché en forte croissance dans la région, en raison de la prévalence endémique de la maladie, du développement des programmes de santé publique et de la disponibilité accrue des traitements antifilariens. Les initiatives gouvernementales, l'augmentation des dépenses de santé et les campagnes de sensibilisation aux maladies parasitaires tropicales stimulent la croissance de ce marché, tant en milieu urbain que rural.

Aperçu du marché chinois des traitements de l'acanthochéilonémose

Le marché chinois du traitement de l'acanthochéillonémie représente une part importante du marché Asie-Pacifique, grâce à l'amélioration des infrastructures de santé, au renforcement des capacités de diagnostic et à une sensibilisation accrue aux infections parasitaires. L'adoption de protocoles de traitement standardisés dans les hôpitaux et les centres spécialisés, ainsi que les initiatives gouvernementales de lutte contre les maladies tropicales négligées, sont des facteurs clés de la croissance de ce marché.

Part de marché du traitement de l'acanthochéilonémie

L'industrie du traitement de l'acanthochéillonémose est principalement dominée par des entreprises bien établies, notamment :

• GlaxoSmithKline (Royaume-Uni)

• Pfizer Inc. (États-Unis)

• Merck & Co., Inc. (États-Unis)

• Sanofi SA (France)

• Bayer AG (Allemagne)

• Johnson & Johnson (États-Unis)

• Cipla Limited (Inde)

• Lupin Limited (Inde)

• Novartis AG (Suisse)

• AbbVie Inc. (États-Unis)

• F. Hoffmann-La Roche Ltd (Suisse)

• Eisai Co., Ltd. (Japon)

• Medochemie Ltd. (Chypre) •

Astellas Pharma Inc. (Japon)

• Shionogi & Co., Ltd. (Japon)

• Sun Pharmaceutical Industries Ltd. (Inde)

• Takeda Pharmaceutical Company Limited (Japon)

• Hetero Drugs Limited (Inde)

• Dr. Reddy's Laboratories Ltd. (Inde)

Dernières évolutions du marché mondial du traitement de l'acanthochéilonémose

- En mai 2023, des chercheurs de l'Institut tropical et de santé publique suisse ont annoncé que l'émodepside, un médicament candidat déjà utilisé en médecine vétérinaire, avait démontré une efficacité et une innocuité prometteuses contre les infections parasitaires humaines lors d'une étude de terrain en Tanzanie, ce qui laisse entrevoir un potentiel pour le traitement des filarioses, notamment l'acanthochéillonémose.

- En août 2024, un article de synthèse publié dans Trends in Parasitology a mis en évidence d'importantes lacunes dans le développement de traitements contre les filarioses, notamment l'acanthochéillonémose, et a identifié de nouvelles pistes thérapeutiques telles que la corallopyronine A et le DNDi-6166 qui pourraient faire l'objet d'essais cliniques dans les années à venir.

- En octobre 2024, l’Organisation mondiale de la santé a validé l’élimination de la filariose lymphatique au Timor-Leste en tant que problème de santé publique, soulignant l’efficacité des programmes d’administration massive de médicaments (AMM) dans les régions endémiques et laissant entrevoir des retombées positives pour d’autres filarioses comme l’acanthochéillonémie.

- En juin 2024, les Centres pour le contrôle et la prévention des maladies (CDC) ont mis à jour leurs recommandations cliniques pour le traitement de la filariose lymphatique afin d'y inclure des schémas thérapeutiques d'un ou douze jours à base de diéthylcarbamazine (DEC) chez l'adulte et l'enfant, renforçant ainsi l'offre de traitements antifilariens et influençant également la prise en charge de l'acanthochéillonémose.

- En avril 2025, un partenariat pharmaceutique a été annoncé entre une grande entreprise pharmaceutique (non nommée dans le résumé public) et un institut de recherche sur les maladies tropicales pour mener un essai de phase II d'un nouveau traitement oral combiné contre les filarioses, qui pourrait inclure ou être adapté à l'acanthochéillonémose.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.