Global Achromatopsia Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

9.30 Billion

USD

15.39 Billion

2025

2033

USD

9.30 Billion

USD

15.39 Billion

2025

2033

| 2026 –2033 | |

| USD 9.30 Billion | |

| USD 15.39 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'achromatopsie, par type (achromatopsie ou dyschromatopsie acquise, achromatopsie cérébrale, achromatopsie congénitale et autres), prise en charge (thérapie génique, aides visuelles [Eyeborg] et autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies en ligne, pharmacies de détail et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements de l'achromatopsie

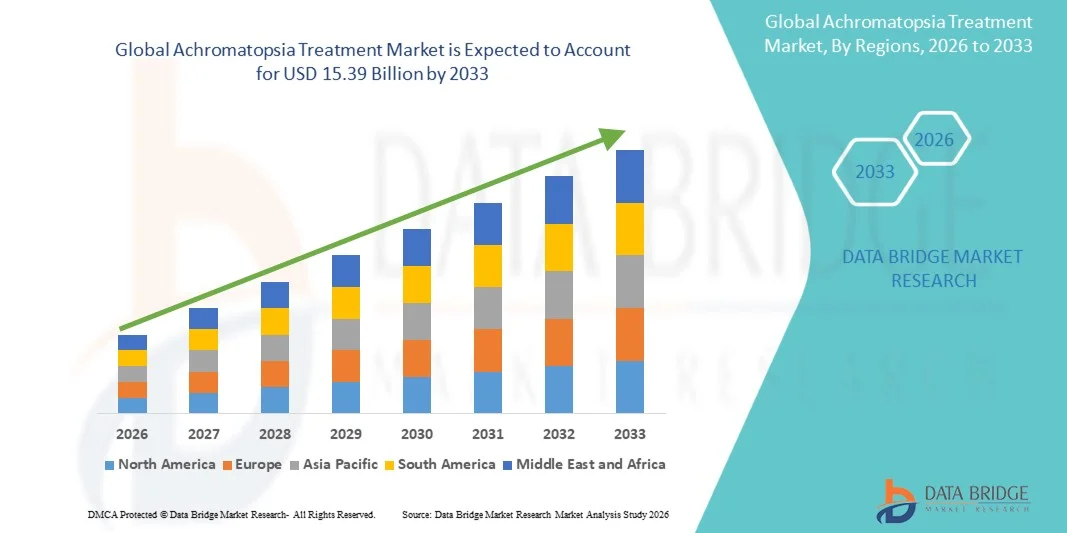

- Le marché mondial des traitements de l'achromatopsie était évalué à 9,30 milliards de dollars américains en 2025 et devrait atteindre 15,39 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies rétiniennes héréditaires, en particulier l'achromatopsie, qui provoque une cécité complète des couleurs et une déficience visuelle, stimulant ainsi la demande de solutions de traitement efficaces.

- De plus, la demande croissante de thérapies géniques avancées, de traitements pharmacologiques et de soins de soutien fait des traitements de l'achromatopsie des solutions essentielles pour améliorer la vision et la qualité de vie des patients atteints, stimulant ainsi considérablement la croissance du marché.

Analyse du marché du traitement de l'achromatopsie

- Les traitements de l'achromatopsie, notamment les thérapies géniques, les interventions pharmacologiques et les solutions de soins de soutien, deviennent de plus en plus essentiels dans les contextes cliniques et de recherche en raison de la prévalence croissante des troubles rétiniens héréditaires et du besoin de thérapies de restauration de la vision améliorées.

- La demande croissante de traitements pour l'achromatopsie est principalement due aux progrès de la thérapie génique et des traitements pharmacologiques ciblés, à une sensibilisation accrue des patients et des professionnels de la santé, et à l'augmentation des investissements dans les thérapies pour les maladies rares.

- L'Amérique du Nord a dominé le marché du traitement de l'achromatopsie en 2025, avec une part de revenus de 38,4 %. Cette domination s'explique par des infrastructures de santé avancées, l'adoption précoce de thérapies géniques innovantes et la forte présence d'acteurs clés du secteur. Les États-Unis ont notamment connu une croissance substantielle du nombre d'essais cliniques et de la disponibilité des traitements.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'achromatopsie au cours de la période de prévision, en raison d'une sensibilisation accrue aux thérapies géniques, de l'augmentation des investissements dans les soins de santé et d'un meilleur accès aux soins ophtalmologiques spécialisés dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de l'achromatopsie congénitale a représenté la plus grande part de revenus du marché, soit 52,3 %, en 2025, en raison de sa prévalence tout au long de la vie et de son origine génétique.

Portée du rapport et segmentation du marché du traitement de l'achromatopsie

|

Attributs |

Principaux enseignements du marché du traitement de l'achromatopsie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Novartis AG (Suisse) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements de l'achromatopsie

« Amélioration de l’engagement des patients grâce à l’IA et aux systèmes de traitement à commande vocale »

- Le marché mondial des traitements de l'achromatopsie connaît une nette tendance vers les dispositifs dotés d'intelligence artificielle et la gestion des soins de santé assistée par la voix. Ces technologies permettent de plus en plus aux patients de suivre activement leur observance thérapeutique, de recevoir des rappels opportuns et de constater les améliorations de leur fonction visuelle avec une intervention manuelle minimale, améliorant ainsi l'efficacité globale du traitement.

- Par exemple, plusieurs appareils s'intègrent désormais parfaitement à Amazon Alexa, Google Assistant et Apple HomeKit, permettant aux patients de recevoir des notifications pour leurs prochaines séances de traitement, d'enregistrer automatiquement la fin de leurs thérapies et même d'envoyer des alertes aux soignants ou aux cliniciens en cas de comportements inhabituels ou de séances manquées. Cette intégration allège la charge de travail des professionnels de santé et renforce la confiance des patients.

- L'analyse de données basée sur l'IA joue également un rôle transformateur en offrant des perspectives prédictives sur les résultats thérapeutiques. Ces systèmes peuvent analyser les comportements des patients, leur observance antérieure et les indicateurs de réponse afin de suggérer des ajustements personnalisés des plans de traitement, améliorant ainsi la prise de décision clinique.

- De plus, les fonctionnalités à commande vocale s'étendent au-delà des simples rappels pour inclure un accompagnement interactif pendant les séances de thérapie, un accès mains libres aux journaux de traitement et un retour d'information immédiat sur l'utilisation de l'appareil, ce qui est particulièrement bénéfique pour les patients à mobilité réduite ou ceux qui gèrent leur traitement de manière autonome à domicile.

- Cette tendance favorise également l'interopérabilité avec d'autres plateformes de santé numérique et dispositifs portables, permettant aux patients de surveiller leur état de santé parallèlement à d'autres paramètres tels que la fréquence cardiaque, la qualité du sommeil ou les mesures oculaires, créant ainsi une expérience de soins de santé à domicile holistique.

Dynamique du marché des traitements de l'achromatopsie

Conducteur

« Besoin croissant de solutions de traitement pratiques, personnalisées et à distance »

- La prévalence croissante des déficiences visuelles, associée à la préférence des patients pour les soins à domicile, stimule la demande de solutions de traitement de l'achromatopsie basées sur l'IA. Les patients privilégient de plus en plus les dispositifs permettant une thérapie pratique, régulière et personnalisée, sans visites fréquentes à l'hôpital.

- Par exemple, en avril 2025, Onity, Inc. (Honeywell International, Inc.) a annoncé des avancées dans le domaine des dispositifs de surveillance de la santé basés sur l'Internet des objets, intégrant un suivi de l'observance thérapeutique piloté par l'IA afin de fournir un retour d'information automatisé et une personnalisation des traitements. Ces innovations devraient stimuler la croissance du marché tout au long de la période de prévision.

- La personnalisation pilotée par l'IA permet aux dispositifs de traitement d'adapter l'intensité, la durée ou le calendrier de la thérapie aux besoins spécifiques du patient, améliorant ainsi les résultats tout en réduisant le risque de sur- ou sous-traitement.

- Les fonctionnalités de télésurveillance permettent aux professionnels de santé de superviser les patients à distance, facilitant ainsi les interventions rapides et réduisant le besoin de consultations physiques. Associées à la commande vocale, elles améliorent le confort, l'autonomie et l'implication du patient, notamment pour les personnes âgées ou à mobilité réduite.

- L'adoption rapide des plateformes de télésanté et des applications de santé mobile vient compléter cette croissance, permettant aux patients de synchroniser leurs appareils avec des smartphones, des tablettes et des portails cloud pour le partage et l'analyse de données en temps réel.

- La sensibilisation croissante aux avantages d'une intervention précoce dans les troubles visuels, conjuguée à l'augmentation des investissements dans les infrastructures de santé numérique, favorise l'adoption des systèmes de traitement de l'achromatopsie basés sur l'IA.

Retenue/Défi

« Préoccupations concernant la sécurité des données, la fiabilité des appareils et les coûts initiaux élevés »

- La confidentialité des données et la cybersécurité demeurent des enjeux cruciaux pour les dispositifs connectés de traitement de l'achromatopsie. Les plateformes connectées au cloud et les systèmes basés sur l'IA sont vulnérables aux accès non autorisés et aux tentatives de piratage, ce qui peut compromettre les informations sensibles des patients et réduire la confiance dans les technologies de santé numériques.

- Par exemple, plusieurs failles de sécurité importantes dans les dispositifs de santé connectés ont rendu les patients et les professionnels de santé prudents quant à l'adoption de solutions entièrement connectées. Des entreprises comme August et Level Home répondent à ces préoccupations en utilisant le chiffrement de bout en bout, l'authentification multifacteurs et des mises à jour régulières du micrologiciel.

- La fiabilité et la constance des dispositifs posent également des défis ; les systèmes de traitement pilotés par l’IA nécessitent un étalonnage précis et une surveillance continue pour garantir l’exactitude du traitement. Les problèmes techniques ou les défaillances des dispositifs peuvent affecter l’observance du traitement par le patient et les résultats.

- Le coût initial relativement élevé des dispositifs de traitement avancés de l'achromatopsie, notamment ceux intégrant l'intelligence artificielle et la reconnaissance vocale, peut en limiter l'accès aux patients sensibles au prix ou aux petits établissements de santé. Si les dispositifs de base sont plus abordables, les systèmes haut de gamme affichent souvent des prix nettement supérieurs en raison de leurs fonctionnalités sophistiquées.

- Les patients des régions en développement ou ceux qui ne disposent pas d'une connexion internet stable peuvent être confrontés à des obstacles supplémentaires à l'adoption de solutions basées sur l'IA et la reconnaissance vocale, ce qui pourrait limiter la pénétration du marché.

- Pour surmonter ces défis, il est nécessaire de mettre en œuvre des stratégies multidimensionnelles, notamment des protocoles de cybersécurité robustes, des campagnes d'information des patients sur l'utilisation sécuritaire des dispositifs, un soutien technique renforcé et le développement d'options de traitement basées sur l'IA et rentables. De plus, des partenariats avec des fournisseurs de télésanté et la prise en charge des dispositifs de télésurveillance par les assurances pourraient faciliter l'adoption et la croissance durable du marché.

Étendue du marché du traitement de l'achromatopsie

Le marché du traitement de l'achromatopsie est segmenté en fonction du type, de la gestion, de l'utilisateur final et du canal de distribution.

• Par type

Le marché des traitements de l'achromatopsie est segmenté selon le type : achromatopsie/dyschromatopsie acquise, achromatopsie cérébrale, achromatopsie congénitale et autres. En 2025, le segment de l'achromatopsie congénitale représentait la plus grande part de marché (52,3 %), en raison de sa prévalence tout au long de la vie et de son origine génétique. Les patients nécessitent souvent une surveillance continue, des interventions adaptées et des aides techniques dès la petite enfance, ce qui soutient la demande. Les hôpitaux et les cliniques spécialisées adoptent largement des solutions de diagnostic et de prise en charge pour améliorer la qualité de vie des patients. Les programmes de recherche en thérapie génique ciblant les cas congénitaux contribuent à l'adoption de traitements avancés. Les progrès technologiques en matière d'aides visuelles, de dispositifs de suivi oculaire et d'outils de soutien neuro-ophtalmologiques améliorent les résultats pour les patients. La sensibilisation clinique et les programmes de dépistage génétique renforcent la position dominante du marché. Le soutien des secteurs public et privé aux maladies congénitales rares favorise l'accès aux soins. La prise en charge des interventions spécialisées par les assurances contribue également à la croissance du chiffre d'affaires. La poursuite des recherches et des essais cliniques sur l'achromatopsie congénitale maintient des taux d'adoption élevés. Les marchés émergents dotés d'infrastructures de soins ophtalmologiques améliorées ont un accès croissant aux traitements. Ce segment bénéficie également du travail des associations de défense des droits et des groupes de soutien aux patients qui sensibilisent le public.

Le segment des achromatopsies/dyschromatopsies acquises devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,5 %, entre 2026 et 2033, porté par une sensibilisation accrue aux déficiences de la vision des couleurs d'origine traumatique ou pathologique. L'augmentation des diagnostics de lésions cérébrales ou rétiniennes, ainsi que les exigences en matière de sécurité au travail et dans l'automobile, stimulent la demande. Les hôpitaux, les services de soins à domicile et les cliniques spécialisées adoptent des aides visuelles et des technologies d'assistance pour les patients adultes. Les innovations technologiques dans les dispositifs portables, les applications pour smartphones et les verres adaptatifs facilitent cette adoption. Le segment bénéficie également de la croissance de la téléophtalmologie et du suivi à distance des patients. La recherche clinique identifiant les causes réversibles ou traitables contribue à des interventions précoces. Les campagnes de sensibilisation auprès des neurologues et des ophtalmologistes favorisent l'augmentation des diagnostics. La croissance est également soutenue par les investissements des économies émergentes dans les soins ophtalmologiques. Le développement des plateformes en ligne pour l'éducation des patients et la distribution des dispositifs accélère l'adoption. Les patients recherchent de plus en plus des solutions non invasives et la thérapie génique, lorsque cela est possible. L'innovation continue dans les programmes de réadaptation et d'entraînement visuel soutient la croissance du segment.

• Par la direction

En fonction de la gestion, le marché est segmenté en thérapie génique, aides visuelles (Eyeborg) et autres. Le segment des aides visuelles a représenté la plus grande part de revenus (47,8 %) en 2025, grâce à son caractère non invasif et à ses bénéfices immédiats pour la correction des troubles de la vision des couleurs. Les hôpitaux, les cliniques spécialisées et les services de soins à domicile utilisent quotidiennement des aides visuelles telles que les dispositifs Eyeborg, les filtres spectraux et les applications de réalité augmentée. La sensibilisation croissante des patients et des aidants contribue à une demande soutenue. Les progrès technologiques améliorent la facilité d'utilisation, la portabilité et l'adaptation des couleurs en temps réel. Les initiatives gouvernementales en faveur des maladies rares et de l'accessibilité aux soins favorisent l'adoption de ces aides. Les aides visuelles sont largement recommandées pour les enfants et les adultes ne pouvant bénéficier d'une thérapie génique. L'intégration avec les smartphones, les applications et les outils d'assistance renforce encore leur praticité. La forte prévalence de l'achromatopsie congénitale consolide la position dominante du marché. Le suivi clinique et la téléophtalmologie améliorent l'observance et les résultats. La recherche sur les lentilles adaptatives et les solutions de réalité augmentée portables soutient l'innovation. Les fabricants multinationaux de dispositifs assurent une large distribution géographique. Les cliniques spécialisées proposent souvent des forfaits thérapeutiques incluant des aides visuelles.

Le segment de la thérapie génique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,2 %, entre 2026 et 2033, grâce aux avancées de la recherche génétique ciblant les mutations responsables de l'achromatopsie. Les essais cliniques et les autorisations réglementaires sur les marchés développés accélèrent son adoption. Les hôpitaux et les cliniques spécialisées ont de plus en plus recours à la thérapie génique pour des solutions à long terme. L'augmentation des investissements des entreprises de biotechnologie dans les traitements des maladies rares stimule la croissance. La demande des patients pour des solutions curatives, plutôt que pour des interventions adaptatives, favorise une adoption rapide. L'intensification de la recherche en édition génique et en administration par vecteur viral améliore l'efficacité et la sécurité. Les économies émergentes introduisent progressivement la thérapie génique dans le cadre de programmes pilotes. La sensibilisation accrue des ophtalmologistes et des neurologues facilite son adoption. L'intégration des tests génétiques garantit un ciblage précis des patients. La télémédecine et le suivi à distance complètent la gestion du traitement. Des études de cas concluantes et des publications renforcent la confiance des médecins. La prise en charge par l'assurance maladie dans certaines régions soutient également l'adoption de cette thérapie.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier a représenté la plus grande part de revenus (55,4 %) en 2025, grâce à un afflux important de patients, la disponibilité de services d'ophtalmologie spécialisés et l'accès à la thérapie génique et aux infrastructures de diagnostic. Les hôpitaux offrent une prise en charge complète, incluant les tests génétiques, la prescription d'aides visuelles et la réadaptation. Le soutien des secteurs public et privé aux maladies congénitales rares favorise le recours aux hôpitaux. L'intégration de soins multidisciplinaires, notamment en ophtalmologie et en neurologie, améliore les résultats pour les patients. Les politiques de remboursement et la couverture d'assurance des interventions hospitalières soutiennent la position dominante des hôpitaux sur le marché. Les essais cliniques continus menés dans les hôpitaux renforcent encore cette adoption. Les hôpitaux jouent également un rôle clé dans la sensibilisation des patients et le suivi post-traitement. Les avancées technologiques intégrées aux hôpitaux améliorent la précision du diagnostic. Ce segment bénéficie d'un suivi à long terme des patients et de collaborations universitaires. Les recommandations cliniques préconisant une prise en charge structurée de l'achromatopsie encouragent le recours aux hôpitaux.

Le segment des cliniques spécialisées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033, porté par la demande croissante de soins personnalisés et non invasifs ainsi que de dispositifs adaptatifs. Ces cliniques proposent des aides visuelles, des technologies portables et des consultations en thérapie génique. Les patients privilégient les cliniques pour leurs interventions ciblées, leur accès plus rapide aux soins et l'expertise des spécialistes. L'adoption de la téléophtalmologie et l'intégration des soins à domicile accélèrent la croissance. Les cliniques dispensent des formations aux techniques de compensation visuelle, améliorant ainsi l'observance thérapeutique. Les marchés émergents connaissent une augmentation du nombre de centres spécialisés en ophtalmologie et en neurologie. Les cliniques collaborent également avec les fabricants de dispositifs pour la démonstration et la distribution. Le développement des programmes d'éducation des patients et des consultations en ligne favorise une adoption rapide. Les cliniques spécialisées prennent en charge les patients pédiatriques et adultes. Ce segment bénéficie de la préférence croissante des patients pour les solutions ambulatoires. Les thérapies innovantes et les aides visuelles portables proposées par les cliniques accélèrent la pénétration du marché.

• Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies en ligne, pharmacies de détail et autres. En 2025, le segment des pharmacies hospitalières représentait la plus grande part de marché (50,6 %), grâce à l'accès direct aux patients hospitalisés et à l'intégration des dispositifs de thérapie génique ou d'aide visuelle prescrits. Les pharmacies hospitalières garantissent une dispensation réglementée, le conseil aux patients et le suivi thérapeutique. Une collaboration étroite avec les services d'ophtalmologie et de neurologie favorise l'adoption de ces dispositifs. L'existence de programmes subventionnés et de politiques de remboursement contribue également à leur position dominante sur le marché. Les hôpitaux demeurent le principal lieu de prise en charge de l'achromatopsie, qu'elle soit aiguë ou chronique.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,9 %, entre 2026 et 2033. Cette croissance est alimentée par l'essor du commerce électronique, la préférence des patients pour la livraison à domicile et l'intégration des soins de santé numériques. Les pharmacies en ligne distribuent des aides visuelles, des dispositifs d'assistance et des compléments alimentaires. La facilité de commande, l'accès aux avis sur les produits et la livraison à domicile favorisent l'adoption par les patients. L'intégration aux plateformes de télémédecine améliore la précision des prescriptions et l'observance thérapeutique. Les canaux en ligne permettent également une couverture géographique plus étendue, notamment dans les zones rurales et isolées. Cette croissance est soutenue par la progression des compétences numériques et l'accès croissant à Internet à l'échelle mondiale. Les partenariats entre les fabricants de dispositifs et les pharmacies en ligne contribuent également à la croissance du segment. Les marchés émergents s'appuient de plus en plus sur la distribution en ligne pour la prise en charge des maladies rares. Les patients bénéficient de prix abordables, de commodité et d'un accès aux versions les plus récentes des dispositifs. Les plateformes en ligne complètent les services de soins à domicile et les services des cliniques spécialisées, garantissant ainsi la continuité des soins.

Analyse régionale du marché du traitement de l'achromatopsie

- L'Amérique du Nord a dominé le marché du traitement de l'achromatopsie en 2025, avec une part de revenus de 38,4 %, grâce à des infrastructures de santé de pointe, à l'adoption précoce de thérapies géniques innovantes et à la forte présence d'acteurs clés du secteur. Les États-Unis connaissent une croissance substantielle des essais cliniques, une offre de traitements élargie et un meilleur accès des patients aux nouvelles thérapies, ce qui stimule l'adoption et l'expansion du marché.

- Les consommateurs de la région sont de plus en plus sensibilisés aux options de traitement génétique et avancé, et privilégient l'accès aux centres d'ophtalmologie spécialisés et aux programmes d'intervention précoce.

- Des revenus disponibles élevés, des politiques de remboursement favorables et une population de patients à l'aise avec la technologie encouragent davantage l'adoption des thérapies avancées contre l'achromatopsie dans les régions urbaines et semi-urbaines.

Aperçu du marché américain des traitements de l'achromatopsie

Le marché américain des traitements de l'achromatopsie a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption rapide de solutions de thérapie génique innovantes et de programmes d'essais cliniques. Patients et professionnels de santé privilégient de plus en plus l'intervention précoce, les plans de traitement personnalisés et les programmes de réadaptation visuelle à long terme. Par ailleurs, une collaboration étroite entre les entreprises de biotechnologie, les instituts de recherche et les cliniques ophtalmologiques accélère la disponibilité et l'adoption des traitements.

Aperçu du marché européen des traitements de l'achromatopsie

Le marché européen des traitements de l'achromatopsie devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par une meilleure sensibilisation des patients aux thérapies géniques, des systèmes de santé bien établis et le nombre croissant de centres d'ophtalmologie spécialisés. Des pays comme l'Allemagne, la France et l'Italie observent une augmentation du nombre de patients participant aux essais cliniques et une adoption accrue des nouvelles thérapies géniques.

Aperçu du marché britannique des traitements de l'achromatopsie

Le marché britannique des traitements de l'achromatopsie devrait connaître une croissance régulière, soutenue par l'attention portée par le Service national de santé (NHS) aux maladies oculaires rares, par l'augmentation des investissements dans les programmes de thérapie génique et par la demande de plans de traitement personnalisés. Les actions de sensibilisation et de défense des droits des patients contribuent également à favoriser l'adoption de ces traitements.

Aperçu du marché allemand des traitements de l'achromatopsie

Le marché allemand des traitements de l'achromatopsie est en pleine expansion grâce à un système de santé performant, à une approche axée sur la médecine de précision et à un accès généralisé aux essais cliniques. L'importance accordée à l'innovation et à la sécurité des patients favorise l'adoption rapide des nouvelles thérapies contre l'achromatopsie.

Aperçu du marché des traitements de l'achromatopsie en Asie-Pacifique

Le marché des traitements de l'achromatopsie en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une meilleure connaissance des thérapies géniques, à l'augmentation des investissements dans le secteur de la santé et à un accès amélioré aux soins ophtalmologiques spécialisés dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales en faveur du traitement des maladies rares, le développement des infrastructures de santé privées et l'amélioration de l'information des patients accélèrent l'adoption des thérapies de pointe.

Aperçu du marché japonais des traitements de l'achromatopsie

Le marché japonais des traitements de l'achromatopsie connaît une forte croissance grâce à un système de santé de pointe, une urbanisation généralisée et un intérêt croissant pour la réhabilitation visuelle par thérapie génique. Le vieillissement de la population et l'accès accru à des soins ophtalmologiques spécialisés favorisent l'adoption de ces traitements, tant à domicile qu'en milieu hospitalier.

Aperçu du marché chinois des traitements de l'achromatopsie

Le marché chinois des traitements de l'achromatopsie représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, porté par une urbanisation rapide, l'augmentation des dépenses de santé des classes moyennes et un accès accru aux soins ophtalmologiques de pointe. Le développement de centres de traitement spécialisés, la sensibilisation croissante des patients et les initiatives gouvernementales en faveur des maladies rares stimulent davantage la croissance de ce marché. La présence d'entreprises de biotechnologie chinoises développant des solutions de thérapie génique contribue également à améliorer l'accessibilité et l'abordabilité des traitements.

Part de marché du traitement de l'achromatopsie

Le secteur du traitement de l'achromatopsie est principalement dominé par des entreprises bien établies, notamment :

• Novartis AG (Suisse)

• MeiraGTx Holdings plc (Royaume-Uni)

• GenSight Biologics (France)

• Spark Therapeutics, Inc. (États-Unis)

• Homestead Technologies, Inc. (États-Unis)

• RetroSense Therapeutics, Inc. (États-Unis)

• AGTC Therapeutics, Inc. (États-Unis)

• Roche Holding AG (Suisse)

• Editas Medicine, Inc. (États-Unis)

• REGENXBIO Inc. (États-Unis)

• Audentes Therapeutics, Inc. (États-Unis)

• 4D Molecular Therapeutics, Inc. (États-Unis)

• Biogen Inc. (États-Unis)

• MeiraGTx US Inc. (États

-Unis) • Janssen Pharmaceuticals (États-Unis)

• Pfizer Inc. (États-Unis)

• Division de thérapie génique de Novartis (Suisse)

• Applied Genetic Technologies Ltd. (États-Unis)

Dernières évolutions du marché mondial du traitement de l'achromatopsie

- En juin 2024, AGTC a terminé le recrutement pour son essai clinique de phase I/II évaluant l'AGTC-402 dans le traitement de l'achromatopsie liée à CNGB3, incluant 21 patients traités dans plusieurs centres cliniques. L'entreprise a également annoncé son intention de lancer un essai pivot de phase III début 2025, compte tenu des signaux encourageants de sécurité et d'efficacité observés dans l'étude en cours.

- En mars 2024, Nanoscope Therapeutics a obtenu la désignation de procédure accélérée (Fast Track) de la FDA pour son traitement optogénétique MCO-010 ciblant l'achromatopsie, reconnaissant ainsi le potentiel de cette thérapie pour répondre à d'importants besoins non satisfaits dans le domaine des maladies rétiniennes héréditaires et accélérant les interactions réglementaires.

- En janvier 2024, ProQR Therapeutics a annoncé un partenariat stratégique avec les Laboratoires Théa pour développer et commercialiser des thérapies à base d'ARN contre les maladies rétiniennes héréditaires, notamment l'achromatopsie. Cette collaboration, d'une valeur maximale de 200 millions d'euros, comprend des paiements d'étape et des responsabilités de développement partagées.

- En novembre 2023, Coave Therapeutics a finalisé un tour de financement de série A de 38 millions d'euros pour faire progresser sa plateforme de transfert de gènes par vecteur double AAV, avec des programmes phares ciblant l'achromatopsie CNGB3 et d'autres maladies rétiniennes héréditaires nécessitant l'administration de grands gènes thérapeutiques.

- En juin 2024, des revues de recherche clinique ont indiqué que cinq essais cliniques de thérapie génique pour l'achromatopsie étaient enregistrés à la mi-2024, dont plusieurs programmes de phase I/II testant des thérapies de remplacement génique à base d'AAV ciblant les mutations CNGA3 ou CNGB3, et présentant des résultats préliminaires de sécurité et d'efficacité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.