Global Acid Proof Lining Market

Taille du marché en milliards USD

TCAC :

%

USD

6.42 Billion

USD

8.49 Billion

2025

2033

USD

6.42 Billion

USD

8.49 Billion

2025

2033

| 2026 –2033 | |

| USD 6.42 Billion | |

| USD 8.49 Billion | |

| % | |

|

Segmentation du marché mondial des revêtements résistants aux acides, par type de produit (revêtements en céramique et en brique de carbone, revêtements en carrelage et revêtements thermoplastiques), par type de formulation (à base de solvant, à base d'eau et à base de poudre), par utilisation finale (secteurs maritime, pétrolier et gazier, production d'énergie, construction, automobile, transport, chimie, mines et métallurgie, et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des revêtements résistants aux acides

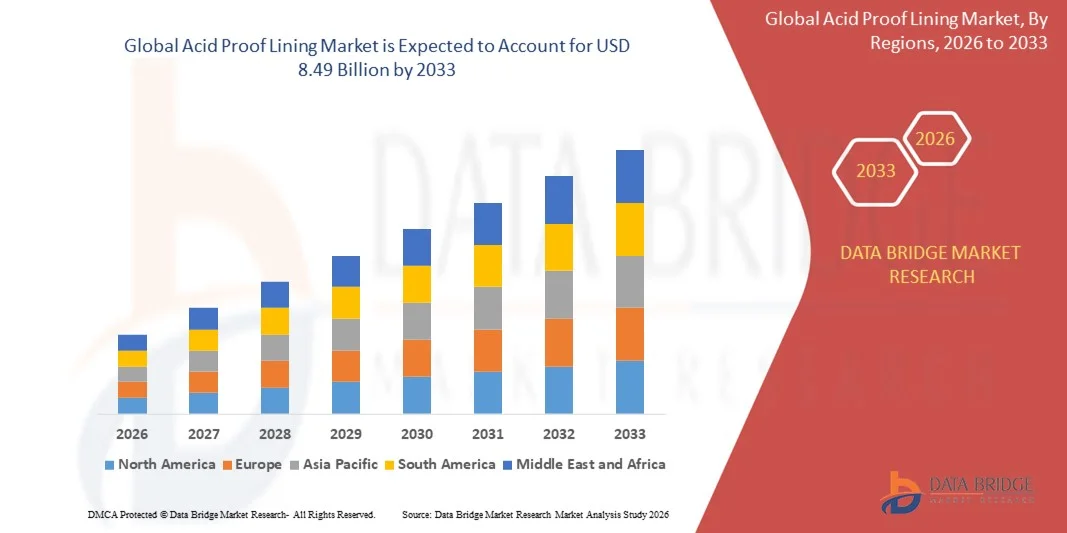

- Le marché mondial des revêtements résistants aux acides était évalué à 6,42 milliards de dollars américains en 2025 et devrait atteindre 8,49 milliards de dollars américains d'ici 2033 , avec un TCAC de 3,57 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de revêtements résistants à la corrosion dans les industries chimiques, pharmaceutiques et de transformation des métaux.

- L'industrialisation croissante et le développement des infrastructures dans les économies émergentes contribuent également à l'expansion du marché.

Analyse du marché des revêtements résistants aux acides

- Le marché connaît une évolution constante vers des revêtements haute performance offrant une résistance chimique accrue, une durabilité supérieure et une facilité d'entretien.

- La prise de conscience croissante de l'importance de la sécurité des installations, de l'efficacité opérationnelle et des économies à long terme favorise l'adoption de solutions de revêtement résistant aux acides dans tous les secteurs industriels.

- L'Amérique du Nord a dominé le marché des revêtements anti-acides en 2025, enregistrant la plus grande part de revenus, sous l'effet de l'industrialisation croissante, des réglementations de sécurité strictes et du besoin grandissant d'équipements résistants à la corrosion dans les usines de transformation chimique, pharmaceutique et métallurgique.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des revêtements résistants aux acides , sous l'effet de l'expansion des activités industrielles, de la multiplication des projets d'infrastructure et de la demande croissante de solutions anticorrosion durables et économiques.

- Le segment des revêtements en briques céramiques et de carbone a représenté la plus grande part de revenus du marché en 2025, grâce à leur résistance chimique supérieure, leur grande durabilité et leur adéquation aux procédés industriels à haute température. Ces revêtements sont largement utilisés dans les usines chimiques, de transformation des métaux et de traitement des eaux pour une protection à long terme contre les substances corrosives.

Portée du rapport et segmentation du marché des revêtements résistants aux acides

|

Attributs |

Revêtement résistant aux acides : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• BASF SE (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des revêtements résistants aux acides

L'essor des revêtements anticorrosion avancés

- L'adoption croissante de revêtements résistants aux acides de pointe transforme les opérations industrielles en offrant une protection renforcée contre les produits chimiques corrosifs et les procédés à haute température. Ces revêtements permettent d'allonger la durée de vie des équipements, de réduire la maintenance et de minimiser les temps d'arrêt dans les usines chimiques, pharmaceutiques et de transformation des métaux. Leur résistance chimique accrue prévient également les arrêts imprévus, garantissant ainsi une production constante et une sécurité d'exploitation optimale.

- La demande croissante de revêtements durables et performants dans les secteurs du traitement de l'eau, des pâtes et papiers et du ciment accélère la croissance du marché. Ces revêtements contribuent à prévenir les dommages chimiques, à maintenir l'efficacité des procédés et à garantir la sécurité d'exploitation dans des environnements industriels difficiles. Par ailleurs, les fabricants investissent dans la recherche et le développement afin de mettre au point des formulations spécialisées capables de résister à des compositions chimiques de plus en plus agressives.

- Le développement de matériaux de revêtement conviviaux et économiques les rend attractifs pour les nouvelles installations comme pour la modernisation des équipements existants. Leur application facile et leur durabilité accrue permettent aux industries d'atteindre une efficacité supérieure sans interruption majeure de production. Ces revêtements réduisent également les besoins en main-d'œuvre pour l'installation et la maintenance, diminuant ainsi les coûts d'exploitation globaux.

- Par exemple, en 2023, plusieurs usines de fabrication de produits chimiques ont constaté une réduction significative de la corrosion des équipements et des coûts de maintenance après l'application de revêtements résistants aux acides de nouvelle génération, ce qui a permis d'accroître l'efficacité opérationnelle et de réduire les dépenses à long terme. De nombreuses usines ont également observé une amélioration des normes de sécurité et une diminution des incidents de fuites chimiques suite à ces modernisations.

- Si les revêtements de pointe améliorent la sécurité et la durabilité, la croissance du marché repose sur l'innovation continue, la formation technique à leur application correcte et l'optimisation des coûts. Les fabricants doivent privilégier les solutions de revêtement sur mesure, adaptées aux exigences industrielles spécifiques, afin de tirer pleinement parti des opportunités du marché. L'adoption de ces revêtements dépend également de la sensibilisation aux avantages en termes d'économies à long terme et de respect de l'environnement.

Dynamique du marché des revêtements résistants aux acides

Conducteur

Industrialisation croissante et réglementations de sécurité strictes

- L'industrialisation croissante des économies émergentes stimule la demande de revêtements résistants aux acides dans les usines chimiques, pharmaceutiques et de transformation des métaux. La nécessité de protéger les équipements contre les produits chimiques agressifs favorise leur adoption dans de nombreux secteurs. Par ailleurs, l'expansion des industries lourdes telles que la sidérurgie, la cimenterie et la production d'engrais crée de nouvelles opportunités pour les applications de revêtement.

- Des réglementations strictes en matière de sécurité et d'environnement contraignent les industries à mettre en œuvre des revêtements résistants à la corrosion afin de prévenir les fuites dangereuses, les déversements de produits chimiques et les risques opérationnels. Le respect de ces normes garantit des conditions de travail plus sûres et une réduction des risques environnementaux. La pression réglementaire devrait encore s'accroître, incitant les entreprises à adopter proactivement des solutions de revêtement haut de gamme.

- La prise de conscience croissante des économies à long terme réalisées grâce à la réduction des opérations de maintenance, l'allongement de la durée de vie des équipements et la minimisation des interruptions de production soutient la croissance du marché. Les industries privilégient de plus en plus les solutions de revêtement fiables qui offrent un bon équilibre entre performance et coût. Une durabilité accrue des revêtements minimise également les temps d'arrêt, permettant ainsi aux usines de maintenir des cycles de production continus avec un risque opérationnel réduit.

- Par exemple, en 2022, plusieurs usines chimiques européennes ont modernisé leurs équipements de traitement avec des revêtements résistants aux acides de pointe, ce qui a permis d'améliorer la sécurité d'exploitation, de réduire les temps d'arrêt et de renforcer la conformité aux réglementations locales. Nombre de ces usines ont également constaté une diminution du gaspillage de produits chimiques et une meilleure efficacité énergétique grâce à une stabilité accrue des procédés.

- Si l'industrialisation et la conformité réglementaire stimulent la demande, le développement continu de matériaux de revêtement spécialisés et l'amélioration des techniques d'installation demeurent essentiels à une adoption durable. Les acteurs du secteur devraient privilégier les solutions sur mesure répondant aux exigences spécifiques des procédés, notamment en matière de résistance aux hautes températures, aux hautes pressions et aux produits chimiques.

Retenue/Défi

Coût élevé et complexité technique des revêtements avancés

- Le prix élevé des revêtements antiacides de pointe limite leur adoption par les petites entreprises industrielles et les opérateurs soucieux des coûts. Les matériaux haut de gamme et les techniques d'installation spécialisées rendent ces revêtements moins accessibles aux petites installations. De plus, les coûts d'investissement initiaux peuvent constituer un frein, même pour les entreprises de taille moyenne, malgré les avantages à long terme.

- La disponibilité limitée de personnel qualifié pour installer et entretenir les revêtements résistants aux acides dans les régions isolées ou sous-développées freine davantage la pénétration du marché. Une application incorrecte peut réduire l'efficacité, augmenter les temps d'arrêt et faire grimper les coûts. Des programmes de formation et de certification continus sont nécessaires pour garantir des pratiques d'installation correctes et des performances constantes.

- Les difficultés d'approvisionnement en matériaux de revêtement de haute qualité et en adhésifs spécialisés dans certaines régions freinent la croissance régulière du marché. Les opérateurs industriels peuvent être confrontés à des retards ou à des solutions sous-optimales en raison de contraintes logistiques. Les pénuries de matières premières ou d'adhésifs peuvent également allonger les délais de réalisation des projets et perturber les opérations.

- Par exemple, en 2023, des usines chimiques de certaines régions d'Afrique subsaharienne ont signalé des retards dans la modernisation de leurs équipements avec des revêtements résistants aux acides, en raison des coûts élevés et du manque de techniciens qualifiés, ce qui a affecté leur efficacité opérationnelle. Certaines usines ont dû recourir à des mesures de protection temporaires, dont la durabilité était limitée et la fréquence de maintenance plus élevée.

- Alors que les technologies de revêtement continuent de progresser, il est essentiel de surmonter les obstacles liés aux coûts, à la technique et à la chaîne d'approvisionnement. Les acteurs du marché doivent privilégier les solutions rentables, les programmes de formation et les méthodes d'installation adaptables afin de favoriser leur adoption à l'échelle mondiale. Des partenariats stratégiques avec les fournisseurs de matières premières et les prestataires de services peuvent également contribuer à atténuer les contraintes d'approvisionnement et de compétences.

Étendue du marché des revêtements résistants aux acides

Le marché est segmenté en fonction du type de produit, du type de forme et de l'utilisation finale.

- Par type de produit

Le marché des revêtements résistants aux acides est segmenté, selon le type de produit, en revêtements en briques céramiques et en carbone, en carrelage et en thermoplastique. Le segment des revêtements en briques céramiques et en carbone détenait la plus grande part de marché en 2025, grâce à leur résistance chimique supérieure, leur grande durabilité et leur aptitude aux procédés industriels à haute température. Ces revêtements sont largement utilisés dans les usines chimiques, métallurgiques et de traitement des eaux pour une protection durable contre les substances corrosives.

Le segment des revêtements carrelés devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son rapport coût-efficacité, sa facilité d'installation et sa polyvalence pour la rénovation d'équipements existants. Les revêtements carrelés sont particulièrement appréciés des installations industrielles qui recherchent une application rapide et une protection fiable dans les zones exposées à des contraintes chimiques et mécaniques modérées.

- Par type de formulaire

Selon le type de revêtement, le marché est segmenté en revêtements à base de solvants, à base d'eau et en poudre. Le segment des revêtements à base de solvants a dominé en 2025, grâce à leur forte adhérence, leur résistance chimique et leur utilisation répandue dans les revêtements industriels haute performance.

Le segment des produits en phase aqueuse devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet du renforcement des réglementations environnementales, des faibles émissions de COV et de la demande croissante de solutions de protection anticorrosion écologiques dans les applications industrielles.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en plusieurs secteurs : maritime, pétrole et gaz, production d'énergie, construction, automobile, transport, chimie, mines et métallurgie, et autres. Le segment de la chimie a généré la plus grande part de revenus en 2025, porté par la forte demande de revêtements anticorrosion dans les usines de traitement chimique.

Le segment des mines et de la métallurgie devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de l'adoption croissante de revêtements résistants aux acides pour protéger les équipements contre les substances hautement abrasives et corrosives utilisées dans les opérations d'extraction minière et de traitement des métaux.

Analyse régionale du marché des revêtements résistants aux acides

- L'Amérique du Nord a dominé le marché des revêtements anti-acides en 2025, enregistrant la plus grande part de revenus, sous l'effet de l'industrialisation croissante, des réglementations de sécurité strictes et du besoin grandissant d'équipements résistants à la corrosion dans les usines de transformation chimique, pharmaceutique et métallurgique.

- Les industries de la région privilégient les économies à long terme grâce à une durabilité accrue des équipements, une réduction des temps d'arrêt et des besoins de maintenance minimisés.

- L'adoption généralisée de ces mesures est également favorisée par des infrastructures avancées, la disponibilité d'une main-d'œuvre qualifiée et une sensibilisation accrue à la sécurité au travail et au respect de l'environnement.

Analyse du marché américain des revêtements résistants aux acides

Le marché américain des revêtements anti-acides a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la modernisation généralisée des installations industrielles et l'adoption de technologies de revêtement avancées. Les fabricants mettent de plus en plus en œuvre des solutions anticorrosion pour se conformer aux normes environnementales et de sécurité strictes, tout en réduisant les coûts de maintenance et d'exploitation. Cette croissance est également soutenue par les initiatives gouvernementales promouvant la sécurité industrielle, le développement durable et l'innovation technologique dans la protection des équipements.

Analyse du marché européen des revêtements résistants aux acides

Le marché européen des revêtements résistants aux acides devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de réglementations strictes en matière de sécurité et d'environnement et d'une demande croissante de revêtements durables et performants dans les secteurs de la chimie et de la métallurgie. Les industries européennes adoptent des solutions de revêtement avancées pour améliorer leur efficacité opérationnelle, réduire les risques chimiques et se conformer aux exigences de développement durable. La solide base industrielle de la région, son expertise technique et son engagement en faveur d'une production respectueuse de l'environnement alimentent l'expansion du marché.

Analyse du marché allemand des revêtements résistants aux acides

Le marché allemand des revêtements résistants aux acides devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'automatisation industrielle croissante, la priorité accordée à la longévité des équipements et le respect de normes strictes en matière de sécurité chimique. Les industries allemandes privilégient des solutions de revêtement technologiquement avancées et respectueuses de l'environnement pour les usines chimiques, pharmaceutiques et de transformation des métaux. L'intégration de revêtements haute performance aux systèmes industriels modernes améliore l'efficacité, réduit les temps d'arrêt et garantit la conformité aux réglementations locales en matière de sécurité et d'environnement.

Analyse du marché des revêtements résistants aux acides en Asie-Pacifique

Le marché des revêtements antiacides en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une industrialisation rapide, la hausse des investissements dans les usines de transformation chimique et métallurgique et une sensibilisation accrue à la sécurité au travail. L'adoption croissante de revêtements anticorrosion haute performance dans la région est favorisée par les réglementations gouvernementales, le développement des infrastructures et les progrès technologiques. La production locale à coût abordable, la main-d'œuvre qualifiée et l'expansion des pôles industriels contribuent également à stimuler la pénétration du marché dans les pays de la zone Asie-Pacifique.

Analyse du marché chinois des revêtements résistants aux acides

Le marché chinois des revêtements anti-acides a généré la plus grande part de revenus en Asie-Pacifique en 2025, porté par une croissance industrielle rapide, l'expansion des usines chimiques et pharmaceutiques et la demande croissante de solutions anticorrosion. La modernisation, la sécurité industrielle et le respect des réglementations environnementales favorisent l'adoption de ces revêtements. De solides capacités de production nationales, la disponibilité de matériaux de revêtement économiques et les incitations gouvernementales en matière de sécurité industrielle sont autant de facteurs clés de la croissance de ce marché en Chine.

Analyse du marché japonais des revêtements résistants aux acides

Le marché japonais des revêtements antiacides devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce aux normes industrielles élevées du pays, à l'importance accordée à la sécurité et à la demande de solutions anticorrosion durables. Les industries japonaises déploient des revêtements de pointe dans les usines chimiques, métallurgiques et de production d'énergie afin d'améliorer leur efficacité opérationnelle et de garantir la conformité aux réglementations environnementales et de sécurité strictes. Cette tendance est également alimentée par l'innovation technologique, la main-d'œuvre qualifiée et la volonté croissante de minimiser les coûts de maintenance.

Part de marché des revêtements résistants aux acides

Le secteur des revêtements résistants aux acides est principalement dominé par des entreprises bien établies, notamment :

• BASF SE (Allemagne)

• PPG Industries, Inc. (États-Unis)

• The Sherwin-Williams Company (États-Unis)

• Ashland, Inc. (États-Unis)

• Axalta Coating Systems Ltd. (États-Unis)

• Hempel A/S (Danemark)

• Jotun A/S (Norvège)

• STEULER-KCH GmbH (Allemagne)

• Polycorp Ltd. (Canada)

• Koch Industries, Inc. (États-Unis)

• The STEBBINS Engineering and Manufacturing Company (États-Unis)

• Nittel GmbH & Co KG. (Allemagne)

• AGRU Kunststofftechnik GmbH (Autriche)

• Simona AG (Allemagne)

• CHRISTEN & LAUDON GmbH (Allemagne)

• Huerner Funken Malaysia Sdn Bhd. (Malaisie)

• Zu SKO Säureschutz und Kunststoff GmbH (Allemagne)

• GBT-BÜCOLIT GmbH (Allemagne)

• Knäpper Oberflächentechnik GmbH (Allemagne)

• A-SPT (Allemagne)

Dernières évolutions du marché mondial des revêtements résistants aux acides

- En septembre 2023, Carboline a lancé Hydroplate 6500, un revêtement époxy ultra-résistant aux acides, composé à 100 % de matières solides. Ce produit est conçu pour les structures en béton et en acier exposées à des eaux usées sévères, offrant une résistance chimique et une durabilité accrues. Ce lancement devrait améliorer l'efficacité opérationnelle, réduire les coûts de maintenance et prolonger la durée de vie des équipements, favorisant ainsi l'adoption industrielle des revêtements résistants aux acides de pointe.

- En mai 2022, Knight Material Technologies a finalisé l'acquisition d'Electro Chemical Engineering and Manufacturing Co. (EC) à Emmaus, en Pennsylvanie. Cette acquisition stratégique a enrichi la gamme de revêtements résistants aux acides de Knight en intégrant les cuves en fluoropolymère et les matériaux associés d'EC. Cette opération renforce sa présence sur le marché, élargit son offre de produits pour les industries de transformation chimique et soutient la croissance des solutions de revêtement haute performance à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.