Global Acquired Lipodystrophy Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

420.50 Billion

USD

660.16 Billion

2025

2033

USD

420.50 Billion

USD

660.16 Billion

2025

2033

| 2026 –2033 | |

| USD 420.50 Billion | |

| USD 660.16 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de la lipodystrophie acquise, par traitement (régime alimentaire, exercice physique, chirurgie, métréleptine, statines, dérivés de l'acide fibrique, médicaments hyperglycémiants, antihypertenseurs et autres), type (lipodystrophie généralisée acquise [syndrome de Lawrence], lipodystrophie partielle acquise [syndrome de Barraquer-Simons], lipodystrophie induite par un traitement antirétroviral hautement actif [HAART] [LD-VIH] et lipodystrophie localisée), voie d'administration (orale, intraveineuse et sous-cutanée), diagnostic (biopsie cutanée, analyses sanguines et urinaires, IRM et radiographie), symptômes (hyperphagie, panniculite, acromégalie, hépatomégalie, hypertriglycéridémie, chylomicronémie et autres), données démographiques (adultes, enfants et personnes âgées) et utilisateurs finaux (cliniques, hôpitaux). Autres), Canal de distribution (Pharmacie hospitalière, Pharmacie de détail et Pharmacie en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements de la lipodystrophie acquise

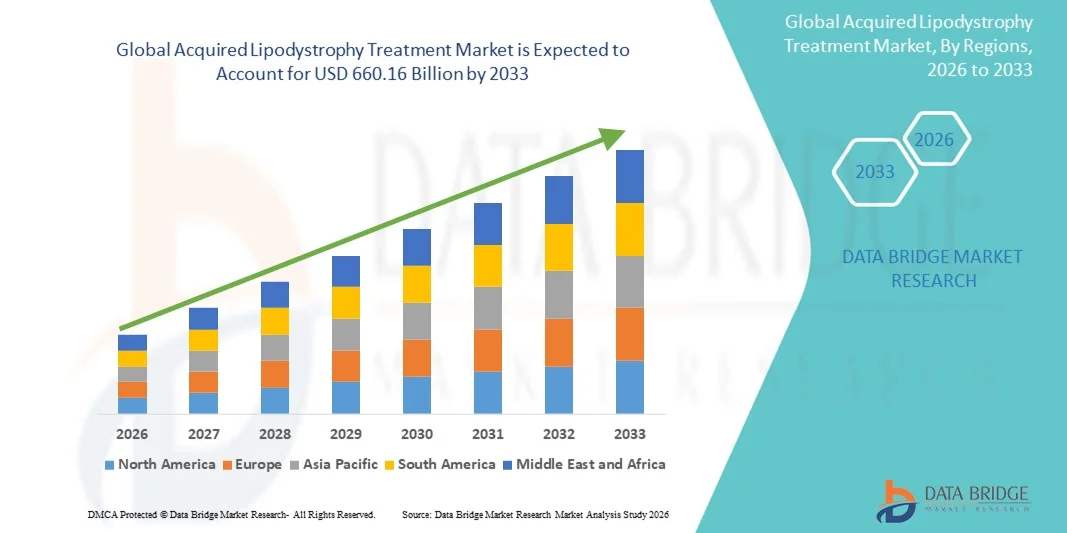

- Le marché mondial des traitements de la lipodystrophie acquise était évalué à 420,50 milliards de dollars américains en 2025 et devrait atteindre 660,16 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une meilleure connaissance des troubles métaboliques, la prévalence croissante de la lipodystrophie associée au VIH et les progrès des options thérapeutiques, ce qui conduit à de meilleurs résultats pour les patients, tant en milieu clinique qu'à domicile.

- De plus, l'importance croissante accordée aux approches de traitement personnalisées, au suivi des patients et aux thérapies combinées accélère l'adoption des solutions de traitement de la lipodystrophie acquise, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements de la lipodystrophie acquise

- Le traitement de la lipodystrophie acquise, qui propose des interventions thérapeutiques ciblées aux patients atteints de troubles métaboliques et de troubles de la répartition des graisses liés au VIH, est de plus en plus essentiel dans les établissements de santé modernes en raison de son efficacité, de sa facilité d'administration et de sa capacité à améliorer la qualité de vie des patients.

- La demande croissante de traitements contre la lipodystrophie acquise est principalement alimentée par la prévalence accrue des complications métaboliques, la sensibilisation croissante des professionnels de la santé et des patients, et l'importance grandissante accordée au diagnostic précoce et à la prise en charge efficace de la lipodystrophie acquise.

- L'Amérique du Nord a dominé le marché des traitements de la lipodystrophie acquise en 2025, avec une part de revenus de 42,5 %. Cette domination s'explique par des infrastructures de santé avancées, des taux de diagnostic élevés pour les complications métaboliques et liées au VIH, ainsi que par la forte présence de grandes entreprises pharmaceutiques. Les États-Unis demeurent le principal contributeur, grâce à un accès étendu aux cliniques spécialisées, aux programmes gouvernementaux de lutte contre le VIH et les troubles métaboliques, et à l'adoption précoce de nouvelles thérapies.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de la lipodystrophie acquise au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) projeté de 22,8 % entre 2026 et 2033. Cette croissance sera alimentée par une sensibilisation accrue aux soins de santé, l'augmentation des revenus disponibles, le développement des infrastructures de santé et les initiatives gouvernementales promouvant le diagnostic et la prise en charge précoces dans des pays comme la Chine, l'Inde et le Japon.

- Le segment sous-cutané a dominé le marché avec 45,5 % des revenus en 2025, principalement grâce à l'efficacité du traitement par métréleptine administré par voie sous-cutanée, qui offre une régulation métabolique efficace et une meilleure observance du traitement par les patients.

Portée du rapport et segmentation du marché des traitements acquis de la lipodystrophie

|

Attributs |

Principaux enseignements du marché du traitement de la lipodystrophie acquise |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements de la lipodystrophie acquise

Émergence de nouvelles approches thérapeutiques et de traitements personnalisés

- Une tendance importante et croissante sur le marché mondial du traitement de la lipodystrophie acquise est le passage à de nouvelles approches thérapeutiques, notamment la thérapie par la leptine recombinante, les interventions ciblées sur les gènes et les produits biologiques visant à améliorer les résultats métaboliques et la qualité de vie.

- Par exemple, en juin 2023, la FDA américaine a accordé un accès élargi au traitement par metreleptine pour les patients atteints de lipodystrophie généralisée et partielle, soulignant la tendance du marché vers des thérapies ciblées et personnalisées.

- Des études récentes mettent l'accent sur la médecine de précision, les protocoles de traitement étant personnalisés en fonction du type de lipodystrophie sous-jacente du patient, de son profil génétique et de ses complications métaboliques.

- Les produits biologiques tels que la métréleptine sont de plus en plus reconnus pour leur capacité à réguler la glycémie, à réduire l'hypertriglycéridémie et à prendre en charge la stéatose hépatique chez les patients atteints.

- Les essais cliniques explorent des thérapies combinées et de nouveaux modes d'administration afin d'améliorer l'efficacité tout en réduisant les effets indésirables, ce qui marque une évolution vers des soins davantage centrés sur le patient.

- Les institutions de recherche médicale se concentrent sur les stratégies d'intervention précoce pour prévenir les complications à long terme associées à la lipodystrophie acquise, stimulant ainsi l'innovation dans les protocoles de traitement.

- Cette tendance est soutenue par une sensibilisation accrue des patients, l'amélioration des technologies de diagnostic et une collaboration croissante entre les entreprises pharmaceutiques et les prestataires de soins de santé afin d'élargir les options thérapeutiques.

Dynamique du marché des traitements de la lipodystrophie acquise

Conducteur

Incidence croissante des complications métaboliques et besoins médicaux non satisfaits

- La prévalence croissante des troubles métaboliques, de la résistance à l'insuline et de la dyslipidémie chez les patients atteints de lipodystrophie acquise est un facteur clé de la croissance du marché.

- Par exemple, en mars 2024, une étude multicentrique publiée dans Diabetes Care a mis en évidence qu'une intervention thérapeutique précoce avec des analogues de la leptine améliorait significativement les profils métaboliques des patients, favorisant ainsi une adoption plus large des thérapies ciblées.

- La prise de conscience croissante des complications associées à la lipodystrophie, telles que le risque cardiovasculaire, la stéatose hépatique et le diabète, incite les cliniciens à prescrire plus tôt des traitements efficaces.

- La demande croissante de thérapies offrant des bénéfices métaboliques à long terme et améliorant la qualité de vie des patients favorise l'adoption d'options de traitement avancées.

- En outre, le soutien réglementaire aux médicaments orphelins et les procédures d'approbation accélérées pour les traitements ciblant les maladies métaboliques rares encouragent l'innovation pharmaceutique et l'expansion du marché.

- Les campagnes de sensibilisation des professionnels de santé et les associations de défense des patients contribuent également à faciliter l'adoption de ces mesures en informant sur l'importance du diagnostic et du traitement précoces.

Retenue/Défi

Coûts de traitement élevés et accessibilité limitée

- Le coût élevé des produits biologiques et des thérapies recombinantes demeure un obstacle important à leur adoption généralisée, en particulier dans les régions à revenu faible et intermédiaire.

- Par exemple, un rapport de 2023 de la Fédération internationale du diabète indiquait que la couverture d'assurance limitée et les coûts élevés à la charge du patient restreignaient l'accès au traitement par métréleptine dans plusieurs pays.

- La complexité des protocoles d'administration et la nécessité d'un suivi régulier alourdissent la charge pesant sur les professionnels de santé et les patients, ce qui peut limiter l'observance thérapeutique.

- De plus, la pénurie de spécialistes formés à la prise en charge des maladies métaboliques rares associées à la lipodystrophie acquise peut ralentir l'accès au traitement.

- Les difficultés rencontrées au niveau des circuits de distribution mondiaux, notamment les pharmacies hospitalières et les cliniques spécialisées, contribuent également à l'accessibilité inégale des traitements.

- Le dépassement de ces obstacles par le biais de stratégies de réduction des coûts, d'une couverture d'assurance élargie et d'une formation accrue des professionnels de la santé est crucial pour une croissance durable du marché du traitement de la lipodystrophie acquise

Étendue du marché des traitements de la lipodystrophie acquise

Le marché est segmenté en fonction du traitement, du type, de la voie d'administration, du diagnostic, des symptômes, des données démographiques, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché des traitements de la lipodystrophie acquise est segmenté, selon le type de traitement, en régime alimentaire, exercice physique, chirurgie, métréleptine, statines, dérivés de l'acide fibrique, médicaments hypoglycémiants, antihypertenseurs et autres. En 2025, le segment de la métréleptine représentait la plus grande part de marché (38,5 %), grâce à son efficacité prouvée dans la régulation des complications métaboliques telles que l'hyperglycémie et l'hypertriglycéridémie chez les patients atteints de lipodystrophie généralisée et partielle. La métréleptine est largement utilisée pour améliorer la sensibilité à l'insuline, réduire la stéatose hépatique et prendre en charge les dysfonctionnements métaboliques sévères. Les recommandations cliniques préconisent de plus en plus la métréleptine pour les patients ne répondant pas suffisamment aux traitements conventionnels, ce qui favorise son adoption. Par ailleurs, la sensibilisation croissante des professionnels de santé et des patients à ses bénéfices cliniques renforce sa position dominante sur le marché. Les autorisations réglementaires et la prise en charge par les assurances dans les principaux pays contribuent également à son importante part de marché. Les données en vie réelle démontrent une amélioration des résultats cliniques, justifiant ainsi la préférence du marché pour ce traitement. Les hôpitaux et les cliniques spécialisées privilégient le traitement par Metreleptin pour sa fiabilité et son efficacité mesurable. Les recherches se poursuivent afin d'optimiser la posologie et d'évaluer les bénéfices à long terme, confortant ainsi la confiance en son potentiel thérapeutique. Ce secteur bénéficie également de programmes de soutien aux patients, d'initiatives éducatives et de dispositifs de remboursement.

Le segment « Alimentation et exercice physique » devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,2 %, entre 2026 et 2033. Cette croissance est alimentée par une sensibilisation accrue aux interventions sur le mode de vie pour la gestion des complications métaboliques et le maintien de la fonction du tissu adipeux. Ces traitements non pharmacologiques sont de plus en plus recommandés comme thérapies complémentaires, favorisant la prévention et le bien-être général des patients. Les personnes soucieuses de leur santé privilégient les modifications alimentaires et les programmes d’exercice structurés en complément des traitements pharmacologiques. La prévalence croissante de l’obésité et du syndrome métabolique à l’échelle mondiale soutient également leur adoption. Les plateformes de santé numérique et les applications mobiles promouvant les interventions diététiques et physiques contribuent à cette croissance rapide. Les programmes encadrés par des nutritionnistes et les programmes de remise en forme adaptés aux patients atteints de lipodystrophie accélèrent encore l’expansion du marché. Les gouvernements et les ONG encouragent de plus en plus les programmes de gestion du mode de vie, considérés comme des interventions rentables. Des études cliniques démontrent des améliorations significatives des profils lipidiques et du contrôle glycémique, validant ainsi leur efficacité. Les campagnes de sensibilisation et les actions éducatives renforcent l’engagement des patients. La télésanté et le coaching virtuel améliorent l’accessibilité, favorisant une adoption plus rapide. L’accessibilité financière et le faible nombre d’effets secondaires rendent ce segment attractif pour les marchés émergents.

- Par type

Le marché est segmenté, selon le type de lipodystrophie, en lipodystrophie généralisée acquise (syndrome de Lawrence), lipodystrophie partielle acquise (syndrome de Barraquer-Simons), lipodystrophie induite par un traitement antirétroviral hautement actif (LD-VIH) et lipodystrophie localisée. Le segment de la lipodystrophie généralisée acquise (syndrome de Lawrence) dominait le marché en 2025, représentant 41 % des revenus, en raison de la gravité des complications métaboliques qui nécessitent une intervention médicale précoce et un suivi continu. Les patients atteints de lipodystrophie généralisée présentent une importante perte de masse grasse et une résistance à l'insuline, ce qui accroît le recours à des traitements comme la métréleptine et les dérivés de l'acide fibrique. L'amélioration de la précision diagnostique et le dépistage précoce ont favorisé l'adoption de ces traitements dans ce segment. Les données cliniques démontrent des améliorations significatives du contrôle glycémique et lipidique grâce aux thérapies ciblées. La prise en charge spécialisée et les programmes de suivi à long terme proposés sur les principaux marchés contribuent à la prédominance de ces traitements. La sensibilisation croissante des endocrinologues et des spécialistes des troubles métaboliques explique les taux de prescription élevés. Ce segment bénéficie également de politiques de remboursement favorables dans les régions développées. Le développement de la défense des droits des patients et des réseaux de soutien améliore l'observance thérapeutique.

Le segment de la lipodystrophie induite par les traitements antirétroviraux hautement actifs (HAART) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,7 %, entre 2026 et 2033. Cette croissance est portée par l'augmentation du nombre de personnes vivant avec le VIH dans le monde et sous traitement antirétroviral, ainsi que par la hausse des complications métaboliques associées à l'utilisation prolongée de ces traitements. L'amélioration des taux de survie des patients séropositifs a élargi la population à risque de développer une lipodystrophie induite par les HAART. Les options thérapeutiques innovantes et les stratégies d'intervention précoce pour la lipodystrophie associée aux HAART accélèrent l'adoption de ces traitements par le marché. Les campagnes de sensibilisation auprès des spécialistes et des patients favorisent une prise en charge rapide. Les études cliniques démontrent les résultats positifs des interventions basées sur l'alimentation, l'exercice physique et les traitements pharmacologiques. L'accès croissant aux traitements antirétroviraux dans les pays émergents stimule la demande. Les initiatives éducatives sur les effets secondaires métaboliques des HAART contribuent également à l'adoption de ces traitements. L'intégration d'interventions sur le mode de vie aux traitements médicaux garantit une croissance plus rapide. La disponibilité de thérapies combinées soutient davantage l'expansion du TCAC.

- Par voie d'administration

Selon le mode d'administration, le marché est segmenté en trois voies : orale, intraveineuse et sous-cutanée. Le segment sous-cutané dominait le marché en 2025 avec 45,5 % des revenus, principalement grâce à l'efficacité de la métréleptine administrée par voie sous-cutanée, qui offre une régulation métabolique optimale et une meilleure observance du traitement. Les injections sous-cutanées garantissent une biodisponibilité stable, une administration aisée à domicile et des effets thérapeutiques constants. Cette voie d'administration est privilégiée par les hôpitaux et les cliniques spécialisées en raison de sa sécurité et du contrôle précis de la posologie. Des études cliniques confirment des résultats métaboliques supérieurs aux alternatives orales ou intraveineuses. La facilité d'auto-administration favorise l'adoption du traitement. Des programmes de formation pour les patients garantissent une technique d'injection correcte. La prise en charge et le remboursement par l'assurance maladie encouragent une utilisation durable. Les données d'efficacité et de sécurité à long terme confortent cette préférence. Les réseaux de pharmacies spécialisées et les services de soins à domicile facilitent l'accès au traitement.

Le segment des traitements oraux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,9 %, entre 2026 et 2033. Cette croissance est portée par la facilité d'utilisation, le rapport coût-efficacité et l'adoption croissante des statines orales, des dérivés de l'acide fibrique et des médicaments antihyperglycémiants en traitement d'appoint. Les formulations orales sont plus faciles à suivre pour les patients, notamment chez les adultes et les personnes âgées. Leur intégration aux schémas thérapeutiques habituels favorise une adoption plus rapide. La disponibilité croissante de médicaments oraux génériques réduit les coûts de traitement. La validation clinique de leur efficacité encourage les prescriptions des professionnels de santé. La facilité d'administration pour la prise en charge au long cours stimule une croissance rapide. La télémédecine et la prescription électronique accélèrent l'accès aux soins. Les campagnes de sensibilisation aux interventions orales renforcent l'engagement des patients. Les rappels numériques et les plateformes de santé mobile favorisent l'observance thérapeutique. L'intérêt croissant pour les traitements à domicile encourage une adoption plus rapide.

- Par diagnostic

Selon le diagnostic, le marché est segmenté en biopsies cutanées, analyses sanguines, analyses d'urine, IRM et radiographies. Le segment des analyses sanguines dominait le marché en 2025 avec 42,3 % des revenus, grâce à sa fiabilité dans la détection d'anomalies métaboliques telles que la résistance à l'insuline, l'hypertriglycéridémie et les variations des enzymes hépatiques. Les analyses sanguines constituent une méthode non invasive, économique et largement acceptée pour le dépistage précoce et le suivi des complications liées à la lipodystrophie. Les recommandations cliniques préconisent des analyses sanguines de routine pour les lipodystrophies généralisées et partielles. Les professionnels de santé s'appuient de plus en plus sur les bilans sanguins pour évaluer l'efficacité des traitements. Les analyses sanguines permettent d'adapter les traitements et de suivre la réponse du patient au fil du temps. Leur facilité d'utilisation et leur reproductibilité les rendent privilégiées dans les hôpitaux et les cliniques spécialisées. Les systèmes de laboratoire automatisés améliorent le débit et la précision. La sensibilisation croissante des cliniciens et des patients encourage les examens fréquents. L'intégration aux dossiers médicaux électroniques simplifie le suivi.

Le segment de l'IRM devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,5 %, entre 2026 et 2033, porté par la demande croissante d'imagerie précise de la répartition des graisses et d'évaluation de la gravité de la lipodystrophie. L'IRM offre une évaluation détaillée et non invasive de la perte de graisse sous-cutanée et viscérale, permettant d'orienter les traitements ciblés. Son adoption croissante dans la recherche et les centres de soins spécialisés accélère son utilisation. Les progrès technologiques en imagerie, notamment la rapidité d'acquisition et la résolution accrue, améliorent son utilité clinique. L'IRM contribue au suivi de l'évolution de la maladie et des résultats thérapeutiques. Le développement des infrastructures de santé dans les régions émergentes favorise l'expansion du marché. Les médecins s'appuient de plus en plus sur l'IRM pour détecter les complications précoces. Des campagnes de sensibilisation mettent en avant ses avantages diagnostiques pour les populations pédiatriques et adultes. Des études scientifiques valident l'IRM comme méthode de référence pour l'évaluation de la composition corporelle. L'amélioration de la couverture et du remboursement par les assurances soutient son adoption.

- Par symptômes

En fonction des symptômes, le marché est segmenté en hyperphagie, panniculite, acromégalie, hépatomégalie, hypertriglycéridémie, chylomicronémie et autres. Le segment de l'hypertriglycéridémie dominait le marché avec 39,8 % des revenus en 2025, en raison de sa prévalence chez les patients atteints de lipodystrophie généralisée et partielle et de son rôle crucial dans les complications métaboliques telles que la pancréatite. La prise en charge de l'hypertriglycéridémie par des médicaments, des modifications du mode de vie et le traitement par métréleptine favorise une adoption constante sur le marché. Les professionnels de santé privilégient les traitements qui réduisent efficacement les taux de triglycérides. Des données en vie réelle confirment l'efficacité et la sécurité cliniques. Les recommandations préconisent une surveillance régulière du profil lipidique. Les hôpitaux et les cliniques spécialisées insistent sur les protocoles de prise en charge pour prévenir les complications. L'augmentation de la prévalence à l'échelle mondiale renforce la position dominante de ce segment. L'éducation des patients sur l'alimentation et le mode de vie complète le traitement. Les développements pharmaceutiques visent une réduction efficace des triglycérides. La couverture d'assurance facilite l'accès aux traitements ciblant ce symptôme.

Le segment de l'hyperphagie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,8 %, entre 2026 et 2033. Cette croissance est portée par la reconnaissance croissante de l'appétit excessif comme symptôme clé nécessitant une intervention, notamment chez les enfants et les adultes. Les modifications du mode de vie, les médicaments régulateurs de l'appétit et les thérapies de soutien contribuent à une adoption rapide. La recherche clinique met en évidence une amélioration de la qualité de vie grâce à une prise en charge ciblée. La sensibilisation des parents et des aidants favorise un traitement précoce chez les enfants. L'adoption croissante de modèles de soins holistiques intègre la thérapie comportementale aux interventions pharmacologiques. La télésanté et le suivi numérique renforcent l'engagement des patients. Les centres spécialisés mettent l'accent sur des programmes spécifiques aux symptômes. L'accent mis sur les plans de soins individualisés accélère l'adoption des traitements. Les conseils diététiques et les outils de suivi favorisent l'observance thérapeutique. Les campagnes de sensibilisation soulignent l'importance de la prise en charge de l'hyperphagie pour prévenir les complications métaboliques.

- Par données démographiques

Sur la base de critères démographiques, le marché est segmenté en adultes, enfants et personnes âgées. Le segment des adultes a dominé le marché en 2025 avec 44,2 % des revenus, en raison de la prévalence plus élevée des complications métaboliques et de la disponibilité de thérapies ciblées telles que la métréleptine et les traitements adjuvants. Les adultes sont plus enclins à consulter en raison de troubles métaboliques symptomatiques et de comorbidités associées. Les essais cliniques et les initiatives de recherche se concentrent principalement sur les populations adultes, ce qui favorise l'adoption des traitements. Les centres de soins spécialisés s'adressent principalement aux adultes. Les programmes de sensibilisation et le soutien aux patients renforcent leur engagement. La couverture et le remboursement par l'assurance maladie facilitent l'accès aux soins. Les adultes disposent d'un pouvoir d'achat plus important pour les soins de santé, ce qui encourage le recours aux traitements. Un suivi à long terme garantit une observance thérapeutique durable. Les hôpitaux et les cliniques appliquent des protocoles optimisés pour les patients adultes. La prévalence croissante de l'obésité et du syndrome métabolique chez les adultes renforce la demande.

Le segment pédiatrique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,1 %, entre 2026 et 2033, grâce au diagnostic précoce et à la sensibilisation croissante des parents et des professionnels de santé aux formes congénitales et acquises de lipodystrophie. Les interventions pédiatriques, notamment la métréleptine et la prise en charge du mode de vie, sont de plus en plus utilisées. Les campagnes de sensibilisation et le plaidoyer des associations de patients contribuent à une adoption rapide. Une intervention précoce réduit les complications métaboliques à long terme. Les centres d'endocrinologie pédiatrique spécialisés favorisent les thérapies ciblées. Les recommandations cliniques insistent sur la prise en charge thérapeutique précoce. La couverture des traitements pédiatriques par l'assurance maladie améliore l'accessibilité. Les outils de santé numérique facilitent le suivi et l'observance thérapeutique. Les initiatives de recherche se concentrent sur la sécurité et l'efficacité chez l'enfant. L'augmentation de l'incidence des cas pédiatriques génétiques et acquis stimule la croissance du marché.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait le marché en 2025 avec 46,5 % des revenus, grâce à la présence d'unités spécialisées dans les troubles métaboliques, de professionnels de santé qualifiés et à l'accès à des traitements de pointe, notamment la métréleptine et les associations médicamenteuses. Les hôpitaux proposent des solutions diagnostiques et thérapeutiques complètes, ce qui favorise une forte adoption. Ils bénéficient de la prise en charge par les assurances et de financements publics. Le suivi à long terme des patients et les protocoles de suivi garantissent l'observance du traitement. Les équipes de soins multidisciplinaires des hôpitaux améliorent les résultats thérapeutiques. Les données cliniques confirment des taux de réussite plus élevés dans les cas pris en charge en milieu hospitalier. Les hôpitaux proposent également des programmes éducatifs pour les patients et leurs aidants. Des laboratoires et des services d'imagerie de pointe permettent un diagnostic précis et un suivi thérapeutique optimal. Le nombre croissant d'hôpitaux spécialisés en endocrinologie renforce leur position dominante.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,9 %, entre 2026 et 2033, porté par la multiplication des cliniques spécialisées dans les troubles métaboliques et les maladies rares. Ces cliniques offrent des soins pratiques, accessibles et centrés sur le patient pour une prise en charge précoce. Le développement des soins ambulatoires et de la télémédecine accélère l'accès aux traitements. Les cliniques proposent des thérapies ciblées, des conseils en matière d'hygiène de vie et un suivi régulier. Les campagnes de sensibilisation menées par les cliniques favorisent l'inscription des patients. Les outils numériques améliorent le suivi de l'observance thérapeutique et l'engagement des patients. Les cliniques situées en zone urbaine enregistrent une fréquentation plus élevée. Les partenariats avec les entreprises pharmaceutiques facilitent l'accès aux traitements. L'augmentation du nombre de cliniques à l'échelle mondiale contribue à l'expansion du marché.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières dominait le marché en 2025 avec 48,1 % des parts de marché, grâce à un accès direct aux traitements prescrits, notamment la métréleptine, les statines et les médicaments antidiabétiques, garantissant ainsi l'observance thérapeutique et le bon dosage. Les pharmacies hospitalières assurent une disponibilité immédiate des médicaments après le diagnostic. L'intégration aux systèmes d'information hospitaliers garantit une dispensation adaptée à chaque patient. Un contrôle clinique lors de la distribution assure la sécurité et l'efficacité des traitements. La prise en charge par l'assurance maladie favorise l'adoption des pharmacies hospitalières. Les patients bénéficient de conseils d'experts sur l'administration des médicaments. Les hôpitaux gèrent efficacement leurs stocks de traitements pour les maladies rares. Les politiques de remboursement sont favorables à la distribution par les pharmacies hospitalières. Un accompagnement pédagogique renforce l'observance du traitement par les patients.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,3 %, entre 2026 et 2033, grâce à la commodité, à l'essor du commerce électronique et aux services de livraison à domicile. Les pharmacies en ligne permettent d'accéder aux traitements dans les zones reculées ou mal desservies. L'intégration de la téléconsultation facilite la gestion des ordonnances. L'acceptation croissante des canaux de santé numériques accélère l'adoption des pharmacies en ligne. Ces dernières améliorent l'observance thérapeutique grâce aux rappels et au suivi. La pénétration accrue des smartphones et d'Internet renforce l'accessibilité. Les patients bénéficient de prix compétitifs et de formules d'abonnement. Le renforcement de la réglementation des pharmacies en ligne accroît la confiance. Les options de livraison à domicile favorisent la continuité des soins. Les campagnes de sensibilisation et le marketing numérique stimulent la croissance du marché.

Analyse régionale du marché des traitements de la lipodystrophie acquise

- L'Amérique du Nord a dominé le marché des traitements acquis de la lipodystrophie, avec la plus grande part de revenus (42,5 %) en 2025, grâce à des infrastructures de santé avancées, des taux de diagnostic élevés pour les complications métaboliques et liées au VIH, et une forte présence de grandes entreprises pharmaceutiques.

- Le principal facteur de croissance reste le VIH, grâce à un accès généralisé aux cliniques spécialisées, aux programmes financés par l'État pour le VIH et les troubles métaboliques, et à l'adoption précoce de nouveaux traitements.

- Une forte sensibilisation des patients, des infrastructures de diagnostic bien établies et des initiatives de recherche clinique solides contribuent à la croissance du marché en Amérique du Nord, notamment dans les hôpitaux, les cliniques spécialisées et les centres de recherche, facilitant ainsi la prise en charge et le traitement précoces de la lipodystrophie acquise.

Aperçu du marché américain des traitements contre la lipodystrophie

Le marché américain des traitements contre la lipodystrophie a représenté la plus grande part de revenus (83 %) en Amérique du Nord en 2025, grâce à la prévalence croissante des troubles métaboliques et liés au VIH, aux programmes de santé publics et à l'introduction précoce de thérapies comme la métréleptine. L'importance accrue accordée au diagnostic précoce, aux plans de traitement personnalisés et à l'accès aux centres de soins spécialisés favorise également l'adoption de ces solutions thérapeutiques chez les adultes, les enfants et les personnes âgées.

L'Europe acquiert des informations sur le marché des traitements de la lipodystrophie

Le marché européen des traitements de la lipodystrophie acquise devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à une meilleure sensibilisation aux complications métaboliques, à l'augmentation des dépenses de santé et aux initiatives gouvernementales favorisant l'accès aux thérapies de pointe. La région observe une adoption significative de ces traitements dans les hôpitaux, les cliniques spécialisées et les instituts de recherche, notamment dans des pays comme l'Allemagne, la France et le Royaume-Uni, où des politiques de remboursement favorables encouragent une intervention précoce.

Le Royaume-Uni acquiert une étude de marché sur les traitements de la lipodystrophie

Le marché britannique des traitements contre la lipodystrophie acquise devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue des patients, la prévalence croissante des troubles métaboliques et liés au VIH, ainsi que par le développement des infrastructures de santé. Des programmes cliniques solides et un soutien gouvernemental important aux maladies métaboliques rares favorisent l'adoption de solutions thérapeutiques ciblées dans les hôpitaux et les cliniques spécialisées.

L'Allemagne acquiert une étude de marché sur le traitement de la lipodystrophie

Le marché allemand des traitements de la lipodystrophie acquise devrait connaître une croissance considérable, portée par des taux de diagnostic élevés, des infrastructures de santé performantes et l'adoption croissante de nouvelles thérapies. L'accent mis par l'Allemagne sur la recherche clinique, les programmes gouvernementaux de lutte contre les maladies rares et la sensibilisation accrue des professionnels de santé favorisent une intervention précoce et une meilleure prise en charge des cas de lipodystrophie acquise.

Aperçu du marché des traitements de la lipodystrophie acquise en Asie-Pacifique

Le marché des traitements acquis de la lipodystrophie en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, soit 22,8 %, au cours de la période de prévision allant de 2026 à 2033, grâce à une sensibilisation accrue aux soins de santé, à l'augmentation des revenus disponibles, à l'expansion des infrastructures de santé et aux initiatives gouvernementales promouvant le diagnostic et la prise en charge précoces des troubles métaboliques et liés au VIH dans des pays comme la Chine, l'Inde et le Japon.

Le Japon acquiert des informations sur le marché des traitements de la lipodystrophie

Le marché japonais des traitements contre la lipodystrophie est en pleine croissance, portée par la prévalence croissante des troubles métaboliques, le vieillissement de la population et une meilleure connaissance des options thérapeutiques. Des infrastructures de santé de pointe, des programmes de diagnostic précoce et des initiatives gouvernementales de soutien aux maladies rares favorisent l'adoption de ces solutions de traitement dans les hôpitaux et les cliniques spécialisées.

La Chine acquiert des informations sur le marché des traitements contre la lipodystrophie

Le marché chinois des traitements contre la lipodystrophie a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce au développement des infrastructures de santé, à la prévalence croissante du VIH et des troubles métaboliques, à l'augmentation des revenus disponibles et aux politiques gouvernementales favorisant l'accès aux thérapies innovantes. L'adoption de ces solutions thérapeutiques progresse dans les hôpitaux, les cliniques spécialisées et les centres de recherche, contribuant ainsi à la croissance du marché.

Part de marché du traitement de la lipodystrophie acquise

Le secteur du traitement de la lipodystrophie acquise est principalement dominé par des entreprises bien établies, notamment :

• Amryt Pharma (Irlande)

• Sanofi (France)

• Merck & Co. (États-Unis)

• Novartis (Suisse)

• Pfizer (États-Unis)

• Roche (Suisse)

• Eisai Co., Ltd. (Japon)

• Takeda Pharmaceutical (Japon)

• AbbVie (États-Unis)

• GlaxoSmithKline (Royaume-Uni)

• AstraZeneca (Royaume-Uni)

• Janssen Pharmaceuticals (Belgique)

• Boehringer Ingelheim (Allemagne)

• ChemoCentryx (États-Unis)

• Regeneron Pharmaceuticals (États-Unis)

• MannKind Corporation (États-Unis)

• Lonza Group (Suisse)

• Esperion Therapeutics (États-Unis)

• Chugai Pharmaceutical (Japon)

• Ferring Pharmaceuticals (Suisse)

Dernières évolutions du marché mondial du traitement de la lipodystrophie acquise

- En février 2024, Santé Canada a approuvé la métréleptine (MYALEPTA) comme traitement de substitution pour les patients atteints de lipodystrophie par déficit en leptine (y compris les formes généralisées acquises et partielles) âgés de 2 ans et plus.

- En octobre 2022, Amryt Pharma a annoncé l'approbation du remboursement de son traitement par metreleptine (MYALEPT / MYALEPTA) aux Pays-Bas pour les patients atteints de lipodystrophie généralisée et partielle, élargissant ainsi l'accès à ce traitement sur les marchés européens.

- En mars 2021, un programme d'accès élargi à la métréleptine aux États-Unis pour le traitement de la lipodystrophie généralisée acquise a été mis en place, soulignant le soutien clinique croissant et l'utilisation concrète de ce traitement pour les complications métaboliques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.