Global Acth Deficiency Market

Taille du marché en milliards USD

TCAC :

%

USD

500.50 Million

USD

859.95 Million

2024

2032

USD

500.50 Million

USD

859.95 Million

2024

2032

| 2025 –2032 | |

| USD 500.50 Million | |

| USD 859.95 Million | |

| % | |

|

Segmentation du marché mondial du déficit en ACTH, par type (acquis et congénital), prise en charge (diagnostic et traitement), troubles associés (hyperplasie congénitale des surrénales (HCS), maladie d'Addison, insuffisance surrénalienne secondaire, syndrome de Sheehan et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées et autres), canal de distribution (appel d'offres direct, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des déficits en ACTH

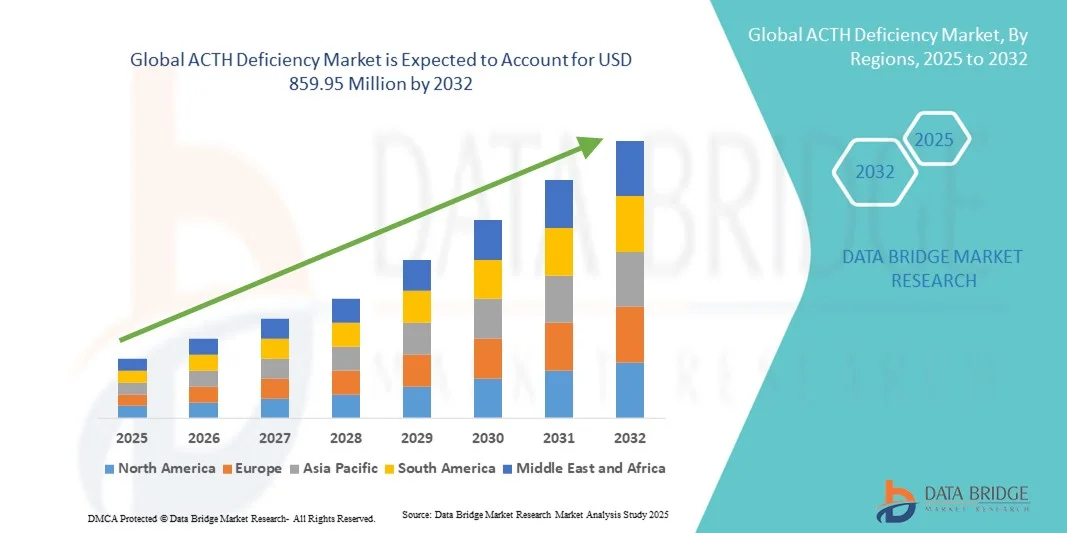

- Le marché mondial du déficit en ACTH était évalué à 500,50 millions de dollars américains en 2024 et devrait atteindre 859,95 millions de dollars américains d'ici 2032 , avec un TCAC de 7,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du déficit en ACTH, les progrès des techniques de diagnostic et le développement d'options de traitement efficaces, ce qui conduit à de meilleurs résultats pour les patients, tant en milieu hospitalier qu'en clinique.

- De plus, la sensibilisation croissante des professionnels de la santé et des patients, ainsi qu'un meilleur accès aux services de santé, font des traitements contre le déficit en ACTH la thérapie de choix, accélérant l'adoption des solutions thérapeutiques et stimulant considérablement la croissance du secteur.

Analyse du marché du déficit en ACTH

- Les traitements du déficit en ACTH, qui corrigent la production insuffisante d'hormone adrénocorticotrope, sont des composantes de plus en plus essentielles de la prise en charge des troubles endocriniens, tant en milieu hospitalier que clinique, en raison de leur efficacité à réguler les taux de cortisol, à prévenir les crises surrénaliennes et à améliorer la qualité de vie des patients.

- La demande croissante de traitements contre le déficit en ACTH est principalement alimentée par la prévalence croissante de ce déficit, les progrès des techniques de diagnostic permettant un dépistage précoce et une préférence grandissante pour des thérapies hormonales de substitution personnalisées et efficaces.

- L'Amérique du Nord a dominé le marché du déficit en ACTH avec la plus grande part de revenus (38,2 %) en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte sensibilisation des professionnels de la santé et une présence importante d'acteurs pharmaceutiques clés. Les États-Unis ont connu une croissance substantielle de l'adoption du traitement, en particulier dans les cliniques et hôpitaux endocriniens spécialisés, grâce aux innovations dans les formulations à action prolongée et les thérapies combinées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du déficit en ACTH au cours de la période de prévision, grâce à un meilleur accès aux soins de santé, une sensibilisation accrue aux troubles endocriniens et une disponibilité croissante des options de traitement.

- Le segment de l'insuffisance surrénalienne secondaire a dominé le marché du déficit en ACTH avec une part de marché de 42,8 % en 2024, grâce à sa prévalence plus élevée chez les patients, à des protocoles de diagnostic bien établis et à la disponibilité de traitements hormonaux substitutifs efficaces.

Portée du rapport et segmentation du marché du déficit en ACTH

|

Attributs |

Aperçus clés du marché concernant le déficit en ACTH |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des déficits en ACTH

Thérapies hormonales de substitution personnalisées

- Une tendance importante et croissante sur le marché mondial du déficit en ACTH est le passage à des thérapies hormonales de substitution personnalisées, adaptées aux besoins spécifiques de chaque patient, améliorant ainsi l'efficacité du traitement et la qualité de vie.

- Par exemple, les nouvelles formulations d'ACTH à action prolongée permettent des schémas posologiques individualisés, réduisant ainsi la fréquence des injections et minimisant les effets secondaires.

- Les progrès réalisés dans le domaine des outils de diagnostic, notamment la surveillance du cortisol assistée par l'IA, permettent des ajustements de traitement plus précis, améliorant ainsi les résultats et l'observance du traitement par les patients.

- Les approches thérapeutiques personnalisées facilitent également une meilleure prise en charge des comorbidités associées au déficit en ACTH, telles que l'insuffisance surrénalienne et les troubles endocriniens secondaires.

- Cette tendance incite les entreprises pharmaceutiques telles que Pfizer et Novartis à investir dans des programmes de thérapie par ACTH personnalisés, avec un suivi numérique et un soutien centré sur le patient.

- La demande de traitements hormonaux substitutifs personnalisés croît rapidement, tant en milieu hospitalier que dans les cliniques spécialisées, car patients et médecins privilégient l'efficacité et la commodité du traitement.

- L'intégration croissante des solutions de santé numériques, notamment les consultations de télémédecine et la surveillance à distance des niveaux de cortisol, améliore l'accès aux traitements et la continuité des soins.

- La recherche collaborative entre les entreprises de biotechnologie et les institutions universitaires accélère le développement de thérapies à l'ACTH de nouvelle génération, dotées de profils de sécurité améliorés et de systèmes d'administration ciblés.

Dynamique du marché des déficits en ACTH

Conducteur

Prévalence et sensibilisation croissantes du déficit en ACTH

- La prévalence croissante du déficit en ACTH dans le monde, associée à une sensibilisation accrue des professionnels de la santé et des patients, est un facteur important de croissance du marché.

- Par exemple, les centres de diagnostic en Amérique du Nord et en Europe ont signalé des taux plus élevés d'insuffisance surrénalienne secondaire, ce qui a favorisé l'adoption du traitement.

- Avec l'augmentation du nombre de patients diagnostiqués précocement, la demande de traitements hormonaux substitutifs efficaces augmente, soutenant ainsi l'expansion du marché.

- Le développement des campagnes de sensibilisation et des programmes de formation médicale permet un dépistage et une prise en charge précoces, améliorant ainsi l'accès aux traitements.

- La préférence des médecins pour les thérapies validées cliniquement et l'accès croissant aux soins de santé stimulent davantage la croissance du marché dans les régions développées et émergentes.

- L'élargissement de la couverture des traitements hormonaux substitutifs par les assurances maladie encourage davantage de patients à se faire soigner, ce qui accroît la pénétration globale du marché.

- Les initiatives gouvernementales visant à améliorer la prise en charge des troubles endocriniens, notamment le financement de cliniques spécialisées et de programmes d'aide aux patients, soutiennent davantage la croissance du marché.

Retenue/Défi

Effets secondaires des traitements et accès limité dans les régions émergentes

- Les effets secondaires potentiels de l'hormonothérapie substitutive, notamment les déséquilibres électrolytiques et la surexposition aux corticostéroïdes, constituent un obstacle majeur à une adoption plus large des traitements contre le déficit en ACTH.

- Par exemple, certains patients subissent des complications liées à un dosage incorrect, ce qui engendre des hésitations chez les nouveaux utilisateurs et les médecins.

- Le manque d'infrastructures de santé et de traitements disponibles dans les régions émergentes restreint l'accès aux soins, freinant ainsi la croissance du marché en Asie-Pacifique et en Afrique.

- Le coût élevé de certaines thérapies ACTH avancées limite davantage leur adoption par les populations sensibles aux prix, en particulier dans les pays à faible revenu.

- Le dépassement de ces défis grâce à l'amélioration des protocoles de dosage, au suivi des patients et à l'élargissement de l'accès aux traitements sera essentiel à la croissance durable du marché.

- L'absence de directives de traitement standardisées dans certaines régions peut entraîner des soins aux patients incohérents et une adoption plus lente par le marché.

- Les difficultés rencontrées par les patients pour suivre des traitements à long terme, en raison d'une surveillance fréquente ou de schémas posologiques complexes, pourraient freiner la croissance régulière du marché.

Étendue du marché du déficit en ACTH

Le marché est segmenté en fonction du type, de la gestion, des troubles associés, des utilisateurs finaux et des canaux de distribution.

- Par type

Le marché du déficit en ACTH est segmenté, selon son type, en déficit acquis et congénital. Le segment du déficit acquis dominait le marché en 2024, représentant 57 % des revenus. Cette situation s'explique par la prévalence plus élevée de l'insuffisance surrénalienne secondaire, souvent due à des troubles hypophysaires, des infections ou un usage prolongé de stéroïdes. Le déficit acquis en ACTH est plus fréquemment diagnostiqué chez l'adulte, ce qui favorise son traitement en milieu hospitalier et en clinique spécialisée. Le diagnostic précoce et l'accès à des traitements hormonaux substitutifs efficaces contribuent également à la position dominante de ce segment. Les professionnels de santé privilégient souvent les cas de déficit acquis en raison du risque immédiat de crises surrénaliennes et de complications à long terme. L'existence de protocoles de traitement établis et une meilleure sensibilisation des cliniciens sont des facteurs clés de la position de leader de ce segment. Par ailleurs, les entreprises pharmaceutiques s'attachent à développer des thérapies ciblées et des programmes de soutien aux patients atteints de déficit acquis en ACTH, stimulant ainsi la croissance du marché.

Le segment des maladies congénitales devrait connaître le taux de croissance le plus rapide (9,2 %) entre 2025 et 2032, grâce à une sensibilisation accrue et à l'amélioration des capacités diagnostiques des maladies endocriniennes pédiatriques rares. Le dépistage précoce et les tests néonataux pour le déficit congénital en ACTH permettent une prise en charge rapide, prévenant les complications graves et améliorant la qualité de vie des patients. Les progrès en matière de tests génétiques et de médecine personnalisée favorisent également l'adoption des traitements chez les enfants. L'augmentation des investissements dans les services d'endocrinologie pédiatrique et les collaborations avec les établissements de santé soutiennent l'expansion rapide de ce segment. Les parents et les aidants recherchent de plus en plus des soins spécialisés, ce qui stimule la demande d'options thérapeutiques innovantes. La prévalence croissante de l'hyperplasie congénitale des surrénales (HCS) et d'autres maladies génétiques contribue à la forte croissance de ce segment.

- Par la direction

En fonction des modes de gestion, le marché est segmenté en diagnostic et traitement. Le segment du traitement a dominé le marché en 2024, représentant 62 % des revenus, grâce à l'adoption généralisée des traitements de substitution aux corticostéroïdes et des formulations d'ACTH à action prolongée. Les traitements sont essentiels pour prévenir les crises surrénaliennes et réguler le taux de cortisol chez les patients diagnostiqués. Les hôpitaux et les cliniques spécialisées privilégient les interventions thérapeutiques en raison de leur impact immédiat sur la santé des patients et la prise en charge à long terme de la maladie. Les progrès pharmaceutiques, notamment la personnalisation des posologies et les thérapies combinées, confortent la position dominante du segment du traitement. La sensibilisation croissante des professionnels de santé aux protocoles de traitement efficaces favorise également leur adoption. Dans les régions développées, le segment du traitement bénéficie de programmes de remboursement et de la prise en charge par les assurances, ce qui contribue à l'augmentation de sa part de marché.

Le segment du diagnostic devrait connaître le taux de croissance le plus rapide, soit 10,1 %, entre 2025 et 2032, grâce aux progrès des technologies diagnostiques telles que le suivi du cortisol assisté par l'IA, les tests génétiques et l'imagerie médicale. Un diagnostic précoce et précis permet d'initier un traitement sans délai, de prévenir les complications graves et d'améliorer le pronostic des patients. L'intérêt croissant porté aux programmes de dépistage pour les populations à haut risque stimule la croissance du marché. L'intégration des plateformes de santé numérique permet la télésurveillance et le dépistage précoce, favorisant ainsi leur adoption dans les hôpitaux et les cliniques spécialisées. Le renforcement des initiatives gouvernementales et des campagnes de sensibilisation à la santé encourage le diagnostic précoce. L'expansion de ce segment est également soutenue par les collaborations entre les laboratoires de diagnostic et les cliniques d'endocrinologie, qui visent à optimiser la prise en charge des patients.

- Par troubles apparentés

En fonction des troubles associés, le marché est segmenté en hyperplasie congénitale des surrénales (HCS), maladie d'Addison, insuffisance surrénalienne secondaire, syndrome de Sheehan et autres. Le segment de l'insuffisance surrénalienne secondaire a dominé le marché en 2024, représentant 42,8 % des revenus, du fait de sa prévalence plus élevée chez l'adulte, liée à un dysfonctionnement hypophysaire ou hypothalamique. L'insuffisance surrénalienne secondaire nécessite souvent un traitement immédiat afin de prévenir les crises surrénaliennes potentiellement mortelles. L'établissement de protocoles diagnostiques et l'efficacité des traitements hormonaux substitutifs expliquent la position dominante de ce segment. La sensibilisation des endocrinologues et les protocoles hospitaliers favorisent le dépistage précoce et la mise en place rapide du traitement. Ce segment bénéficie de la recherche clinique en cours et du développement de nouvelles formulations pour une posologie plus pratique. Les programmes d'éducation des patients contribuent également à améliorer l'observance thérapeutique, renforçant ainsi la position de leader du segment sur le marché.

Le segment des hyperplasies congénitales des surrénales (HCS) devrait connaître le taux de croissance le plus rapide, soit 11,4 %, entre 2025 et 2032, grâce à la multiplication des programmes de dépistage néonatal et à une meilleure sensibilisation aux maladies congénitales. Le dépistage précoce des HCS permet d'instaurer rapidement un traitement par corticostéroïdes, améliorant ainsi le pronostic à long terme des enfants atteints. Les progrès réalisés en matière de tests génétiques et de plans de traitement personnalisés contribuent à une augmentation du taux d'adoption de ces traitements. La collaboration entre endocrinologues pédiatriques et cliniques spécialisées facilite l'accès aux soins. Les actions de sensibilisation et de défense des droits des patients stimulent également la croissance du marché. La prévalence croissante des maladies congénitales rares à l'échelle mondiale soutient l'expansion rapide de ce segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché en 2024, avec une part de revenus de 47,2 %, grâce à l'accès à des infrastructures de diagnostic et de traitement de pointe et à une plus grande confiance des patients dans les thérapies administrées en milieu hospitalier. Les hôpitaux prennent souvent en charge des cas graves ou complexes nécessitant une intervention immédiate, ce qui favorise l'adoption des traitements. La présence d'endocrinologues expérimentés et d'équipes de soins multidisciplinaires contribue également à cette position dominante. La disponibilité de formulations d'ACTH à action prolongée et la surveillance en milieu hospitalier facilitent l'adoption de ces traitements. Les politiques de remboursement en vigueur dans les hôpitaux sont également favorables à ce segment. Les hôpitaux collaborent fréquemment avec les entreprises pharmaceutiques pour mettre en place des programmes d'aide aux patients, ce qui renforce leur position de leader sur le marché.

Le segment des cliniques spécialisées devrait connaître le taux de croissance le plus rapide, soit 12,1 %, entre 2025 et 2032, porté par le nombre croissant de cliniques d'endocrinologie et de pédiatrie offrant une prise en charge ciblée du déficit en ACTH. Cette prise en charge spécialisée garantit un traitement personnalisé, une meilleure observance thérapeutique et une gestion optimisée des comorbidités. Le développement des services ambulatoires et l'intégration de la télémédecine améliorent l'accessibilité. Les patients privilégient les cliniques pour leurs consultations de suivi, ce qui stimule la demande. Les collaborations avec les laboratoires de diagnostic et les centres de tests génétiques favorisent le dépistage précoce. La sensibilisation croissante des patients et de leurs aidants aux options de soins spécialisés contribue également à la croissance de ce segment.

- Par canal de distribution

Selon les canaux de distribution, le marché est segmenté en appels d'offres directs, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières a dominé le marché en 2024, représentant 50 % des revenus, grâce à son accès direct aux patients nécessitant une hormonothérapie substitutive immédiate. Les hôpitaux garantissent une dispensation et un dosage appropriés, ainsi qu'un accompagnement personnalisé des patients, améliorant ainsi la sécurité et l'observance du traitement. Ce segment bénéficie de chaînes d'approvisionnement intégrées et de systèmes d'achat performants. Les partenariats avec les laboratoires pharmaceutiques assurent la disponibilité des formulations standard et de pointe. Les pharmacies hospitalières sont privilégiées pour les cas complexes ou à haut risque, ce qui contribue à leur part de marché. Le remboursement et la prise en charge par les assurances renforcent encore leur position dominante.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide, soit 15,2 %, entre 2025 et 2032, portée par l'adoption croissante des plateformes de pharmacie en ligne pour la livraison à domicile de traitements hormonaux substitutifs. La commodité, la confidentialité et l'accès à une large gamme de médicaments sont des facteurs déterminants pour les consommateurs. L'intégration avec les plateformes de télémédecine facilite la gestion des ordonnances. Les pharmacies en ligne favorisent également l'observance thérapeutique grâce à des rappels et des services de renouvellement d'ordonnances. Le développement des infrastructures de commerce électronique et des options de paiement numérique améliore l'accessibilité dans les zones reculées. La confiance croissante des consommateurs dans les services de santé en ligne contribue également à l'accélération de la croissance de ce segment.

Analyse régionale du marché du déficit en ACTH

- L'Amérique du Nord a dominé le marché du déficit en ACTH avec la plus grande part de revenus (38,2 %) en 2024, grâce à une infrastructure de soins de santé avancée, une forte sensibilisation des professionnels de la santé et une présence importante des principaux acteurs pharmaceutiques.

- Dans la région, patients et médecins accordent une grande importance à un diagnostic précoce, à des traitements hormonaux substitutifs efficaces et à des approches thérapeutiques personnalisées pour la prise en charge du déficit en ACTH et des troubles surrénaliens associés.

- Cette adoption généralisée est également favorisée par une couverture d'assurance maladie solide, une forte présence des principaux acteurs pharmaceutiques et des initiatives de recherche et développement continues, faisant des traitements du déficit en ACTH la solution privilégiée tant en milieu hospitalier que dans les cliniques spécialisées.

Aperçu du marché américain du déficit en ACTH

Le marché américain du déficit en ACTH a représenté 82 % des revenus en Amérique du Nord en 2024, grâce à des infrastructures de santé performantes, une forte sensibilisation des patients et la large disponibilité de cliniques endocriniennes spécialisées. Les patients privilégient de plus en plus un diagnostic précoce et des traitements hormonaux substitutifs efficaces pour gérer l'insuffisance surrénalienne et les troubles associés. L'adoption croissante de plans de traitement personnalisés, conjuguée à une couverture d'assurance étendue et à des programmes de soutien aux patients, stimule davantage ce marché. Par ailleurs, les initiatives de recherche et développement en cours, notamment les nouvelles formulations d'ACTH à action prolongée et le suivi numérique de la santé, contribuent significativement à son expansion.

Aperçu du marché européen du déficit en ACTH

Le marché européen du déficit en ACTH devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à une meilleure connaissance des troubles surrénaliens et au besoin croissant de diagnostic précoce et de prise en charge efficace. L'urbanisation croissante et l'amélioration des infrastructures de santé favorisent l'adoption de thérapies hormonales substitutives de pointe. Les patients et les médecins européens sont également séduits par la facilité d'utilisation et l'efficacité des traitements personnalisés à base d'ACTH. La région connaît une forte croissance dans les hôpitaux et les cliniques spécialisées, les traitements étant intégrés aux soins courants et aux programmes d'endocrinologie spécialisés.

Aperçu du marché britannique du déficit en ACTH

Le marché britannique du déficit en ACTH devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par une meilleure sensibilisation à l'insuffisance surrénalienne et un intérêt croissant pour la santé endocrinienne. Par ailleurs, les inquiétudes liées aux crises surrénaliennes et aux complications à long terme incitent patients et professionnels de santé à rechercher des interventions rapides. L'adoption au Royaume-Uni des solutions de santé numériques et des plateformes de télémédecine, conjuguée à un système de santé performant et à une couverture d'assurance adéquate, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand du déficit en ACTH

Le marché allemand du déficit en ACTH devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une meilleure sensibilisation aux troubles endocriniens et une forte préférence pour les approches thérapeutiques personnalisées et fondées sur des données probantes. L'infrastructure de santé performante de l'Allemagne, associée à son engagement en faveur de la recherche et de l'innovation, favorise l'adoption des traitements du déficit en ACTH, notamment en milieu hospitalier et dans les cliniques spécialisées. L'intégration d'outils de diagnostic avancés et de thérapies hormonales à action prolongée se généralise également, avec une nette préférence pour des solutions de prise en charge efficaces et centrées sur le patient.

Aperçu du marché du déficit en ACTH en Asie-Pacifique

Le marché des traitements contre le déficit en ACTH en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (12 %) entre 2025 et 2032, portée par un meilleur accès aux soins, une sensibilisation accrue aux troubles surrénaliens et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. L'importance croissante accordée au diagnostic et au traitement précoces dans la région, soutenue par les initiatives gouvernementales en faveur de la santé endocrinienne, favorise l'adoption des thérapies à base d'ACTH. Par ailleurs, le développement des infrastructures de santé et l'augmentation du nombre de cliniques spécialisées en Asie-Pacifique contribuent à améliorer l'accessibilité et l'abordabilité des traitements contre le déficit en ACTH pour un plus grand nombre de patients.

Aperçu du marché japonais du déficit en ACTH

Le marché japonais du déficit en ACTH est en plein essor grâce à un système de santé performant, une forte sensibilisation des patients et une demande accrue de traitements pratiques et efficaces. Le Japon accorde une importance particulière au diagnostic précoce et aux thérapies personnalisées, et le développement des traitements du déficit en ACTH est favorisé par la multiplication des cliniques spécialisées en endocrinologie et des programmes hospitaliers. L'intégration d'outils de suivi numérique et de services d'accompagnement des patients contribue également à cette croissance. Par ailleurs, le vieillissement de la population japonaise stimule la demande de traitements hormonaux substitutifs personnalisés et faciles à administrer, tant chez l'adulte que chez l'enfant.

Aperçu du marché indien du déficit en ACTH

En 2024, le marché indien des traitements contre le déficit en ACTH représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'amélioration des infrastructures de santé et à une meilleure sensibilisation aux troubles surrénaliens. L'Inde figure parmi les marchés à la croissance la plus rapide pour les thérapies endocriniennes, et les traitements contre le déficit en ACTH sont de plus en plus utilisés dans les hôpitaux, les cliniques spécialisées et les services ambulatoires. Le développement des solutions de santé numériques, l'accès facilité à des traitements abordables et le soutien des entreprises pharmaceutiques nationales et internationales sont autant de facteurs clés de la croissance de ce marché en Inde.

Part de marché du déficit en ACTH

Le secteur du déficit en ACTH est principalement dominé par des entreprises bien établies, notamment :

- Neurocrine Biosciences, Inc. (États-Unis)

- Crinetics Pharmaceuticals, Inc. (États-Unis)

- Aspect Biosystems Ltd. (Canada)

- AstraZeneca (Royaume-Uni)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- Sanofi (France)

- Société Bristol-Myers Squibb (États-Unis)

- AbbVie Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Horizon Therapeutics plc (Irlande)

- Ipsen SA (France)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Amgen Inc. (États-Unis)

- Bayer AG (Allemagne)

- Services Johnson & Johnson Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Novo Nordisk A/S (Danemark)

Quels sont les développements récents sur le marché mondial du déficit en ACTH ?

- En septembre 2025, AstraZeneca a lancé une étude de phase 2 randomisée, en double aveugle et contrôlée par placebo afin d'évaluer l'effet du Baxdrostat sur la réserve de cortisol en réponse à un test de stimulation à l'ACTH. L'étude vise à évaluer le potentiel du Baxdrostat dans la prise en charge des affections liées à la production de cortisol, telles que l'insuffisance surrénalienne secondaire.

- En juillet 2025, lors du congrès annuel de l'Endocrine Society, Aspect Biosystems a présenté des données précliniques sur ses thérapies tissulaires bio-imprimées pour les glandes surrénales. Ces thérapies cellulaires implantables visent à restaurer la fonction surrénalienne chez les patients atteints d'insuffisance surrénalienne primaire, offrant potentiellement une guérison fonctionnelle pour des affections telles que la maladie d'Addison et l'hyperplasie congénitale des surrénales.

- En décembre 2024, Neurocrine Biosciences a obtenu l'approbation de la FDA pour Crenessity (anciennement crinecerfont), le premier nouveau traitement de l'hyperplasie congénitale des surrénales (HCS) depuis des décennies. Ce médicament oral cible le déséquilibre hormonal sous-jacent chez les patients atteints d'HCS, offrant une alternative à l'utilisation prolongée de glucocorticoïdes. Cette approbation représente une étape importante dans le traitement des troubles surrénaliens.

- En juin 2024, Crinetics Pharmaceuticals a présenté, lors du congrès ENDO 2024, des résultats préliminaires positifs concernant l'atumelnant dans deux études ouvertes en cours. Ces études portent sur le traitement de l'hyperplasie congénitale des surrénales (HCS) et du syndrome de Cushing ACTH-dépendant. L'atumelnant a démontré son efficacité à réduire les taux d'androgènes surrénaliens, ce qui indique son potentiel en tant qu'option thérapeutique pour ces pathologies.

- En mars 2023, une étude publiée a utilisé un dosage immunologique avec des anticorps monoclonaux pour détecter les taux de cortisol lors du test de stimulation à l'ACTH. Cette recherche a établi un seuil d'échec du test à une valeur de cortisol ≤ 16,3 μg/dL 30 minutes après l'injection d'un analogue de la corticotropine, améliorant ainsi la précision diagnostique de l'insuffisance surrénalienne secondaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.