Global Activated Clotting Time Testing Market

Taille du marché en milliards USD

TCAC :

%

USD

489.77 Million

USD

701.85 Million

2024

2032

USD

489.77 Million

USD

701.85 Million

2024

2032

| 2025 –2032 | |

| USD 489.77 Million | |

| USD 701.85 Million | |

| % | |

|

Segmentation du marché mondial des tests de temps de coagulation activés, par type de produit (analyseur de point d'intervention et analyseur de laboratoire clinique), application (chirurgie cardiovasculaire et vasculaire, ECMO , laboratoires de cathétérisme cardiaque, unités de soins intensifs et unités d'hémodialyse), technologie (détection optique, détection laser, détection mécanique et détection fluorescente), utilisateur final (hôpitaux, laboratoires cliniques, centres de chirurgie ambulatoire , instituts universitaires et de recherche), test (temps de prothrombine, fibrinogène, temps de thromboplastine partielle activée, temps de coagulation activé, D-dimère, fonction plaquettaire, test dose-réponse à l'héparine et à la protamine pour ACT, et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des tests de temps de coagulation activés

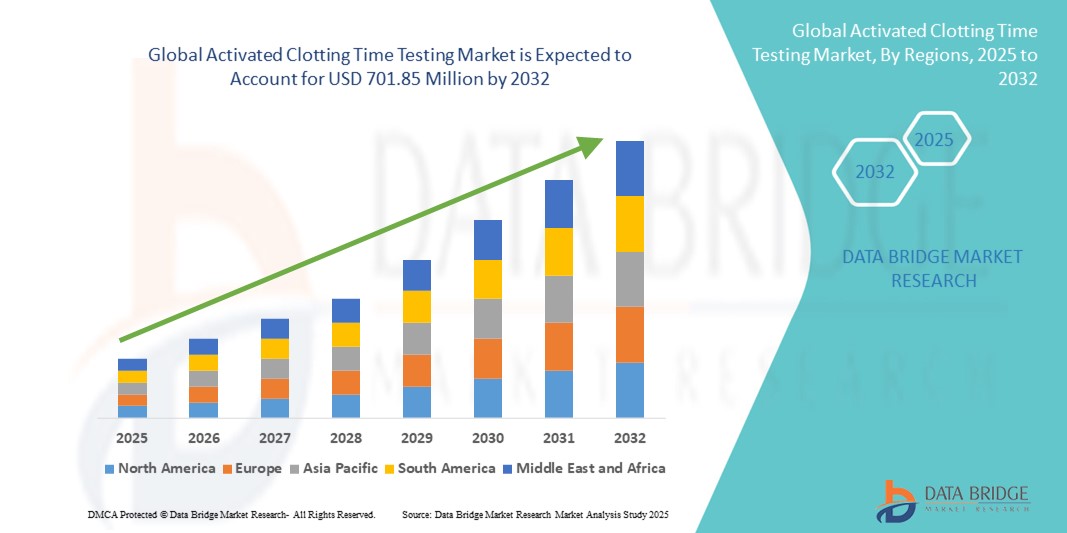

- La taille du marché mondial des tests de temps de coagulation activés était évaluée à 489,77 millions USD en 2024 et devrait atteindre 701,85 millions USD d'ici 2032 , à un TCAC de 4,60 % au cours de la période de prévision.

- La croissance du marché des tests de temps de coagulation activé (ACT) est principalement due à l'adoption croissante de technologies diagnostiques avancées et à la prise de conscience croissante de l'importance de la surveillance en temps réel de la coagulation sanguine pendant les interventions chirurgicales et les soins intensifs. Les avancées technologiques des dispositifs de test au point d'intervention ont amélioré la précision, la simplicité d'utilisation et les délais d'exécution des tests ACT, les rendant ainsi plus accessibles en milieu clinique.

- Par ailleurs, la prévalence croissante des maladies cardiovasculaires, le nombre croissant d'interventions chirurgicales nécessitant une surveillance anticoagulante et le recours croissant aux procédures mini-invasives stimulent la demande de solutions de tests de coagulation fiables et rapides. L'importance croissante accordée à la personnalisation des soins et la nécessité de réduire les complications liées aux saignements ou aux thromboses soutiennent l'expansion du marché.

Analyse du marché des tests de temps de coagulation activés

- Le test de temps de coagulation activé, qui permet une évaluation rapide de la coagulation sanguine pendant les interventions chirurgicales et les soins intensifs, devient un outil essentiel dans les établissements de santé modernes en raison de sa précision, de ses résultats rapides et de sa facilité d'utilisation dans les environnements hospitaliers et ambulatoires.

- L'adoption croissante des tests de temps de coagulation activés est motivée par une sensibilisation accrue aux troubles de la coagulation, l'augmentation des interventions chirurgicales dans le monde et la demande de surveillance en temps réel pour améliorer la sécurité et les résultats des patients.

- L'Amérique du Nord a dominé le marché des tests de temps de coagulation activés, avec une part de chiffre d'affaires de 42,5 % en 2024, soutenue par une infrastructure de santé de pointe, des dépenses de santé élevées et une forte présence d'acteurs clés. Le marché américain, en particulier, a connu une croissance substantielle des installations dans les hôpitaux et les centres chirurgicaux, stimulée par les innovations continues d'entreprises établies et de startups développant des solutions de diagnostic basées sur l'IA et la commande vocale.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des tests de temps de coagulation activés au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) d'environ 12,8 %, en raison de l'urbanisation rapide, de l'expansion des établissements de santé, de l'augmentation des revenus disponibles et d'une plus grande attention portée à l'amélioration des soins chirurgicaux dans les économies émergentes.

- Le segment des points de service a dominé le marché des tests de temps de coagulation activés avec une part de revenus de 46,5 % en 2024, grâce à sa capacité à fournir des résultats rapides directement au chevet du patient, ce qui minimise les retards dans la prise de décision et favorise une intervention rapide pendant les interventions chirurgicales et les procédures de soins intensifs.

Portée du rapport et segmentation du marché des tests de temps de coagulation activés

|

Attributs |

Principales informations sur le marché des tests de temps de coagulation activés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des tests de temps de coagulation activés

Confort accru grâce aux avancées technologiques dans les tests de temps de coagulation activés

- Une tendance importante et croissante sur le marché mondial des tests de temps de coagulation activés est l'avancement continu des technologies de diagnostic, qui améliorent la précision, la rapidité et la facilité de surveillance de la coagulation pendant les interventions chirurgicales et les soins intensifs.

- Par exemple, les dispositifs modernes de test ACT au point de service deviennent plus compacts et conviviaux, permettant aux professionnels de la santé d'effectuer des tests rapides au chevet du patient et d'obtenir des résultats en temps réel essentiels à une gestion efficace de l'anticoagulation.

- Les améliorations technologiques apportées aux méthodes de détection — notamment les technologies optiques, laser, mécaniques et fluorescentes — améliorent la sensibilité et la fiabilité des tests, favorisant ainsi une meilleure prise de décision clinique et de meilleurs résultats pour les patients.

- L'intégration des tests ACT aux systèmes d'information hospitaliers et aux dossiers médicaux électroniques rationalise la gestion des données et facilite les soins personnalisés aux patients grâce à une surveillance et des rapports améliorés.

- Ces innovations technologiques remodèlent les attentes cliniques, avec un accent croissant sur des solutions de tests de coagulation rapides, précises et peu invasives

- Par conséquent, la demande de produits avancés de test du temps de coagulation activé augmente rapidement dans les hôpitaux, les laboratoires de cathétérisme cardiaque et les unités de soins intensifs, motivée par la nécessité d'une gestion efficace du traitement anticoagulant lors de procédures médicales complexes.

Dynamique du marché des tests de temps de coagulation activés

Conducteur

Besoin croissant en raison de la sensibilisation croissante à la surveillance de la coagulation

- La prévalence croissante des maladies cardiovasculaires, la multiplication des interventions chirurgicales complexes et la sensibilisation croissante des professionnels de santé à l'importance cruciale de la surveillance de la coagulation sanguine sont des facteurs importants de la demande accrue de solutions de mesure du temps de coagulation activé (ACT). La surveillance de la coagulation en temps réel pendant les interventions chirurgicales et les soins intensifs devient essentielle pour prévenir les complications telles que les saignements excessifs ou les thromboses.

- Par exemple, l'utilisation croissante de procédures cardiaques mini-invasives, de thérapie ECMO et de cathétérisme cardiaque a considérablement accru le besoin de tests ACT rapides et hautement fiables, permettant aux cliniciens de prendre des décisions opportunes et éclairées pour la gestion de l'anticoagulation

- Les hôpitaux, les unités de soins intensifs et les centres d'hémodialyse adoptent de plus en plus de systèmes de test ACT avancés, offrant des délais d'exécution plus courts, une précision accrue et une utilisation simplifiée au chevet du patient. Cette tendance est alimentée par la nécessité d'optimiser les résultats pour les patients, de réduire les risques liés aux procédures et d'améliorer l'efficacité globale du flux de travail.

- De plus, la tendance vers la médecine personnalisée et le traitement anticoagulant sur mesure stimule la demande de solutions de test ACT, car les cliniciens s'appuient de plus en plus sur des données spécifiques au patient en temps réel pour déterminer le dosage précis de l'héparine et de la protamine.

- La commodité des tests au point de service, l'intégration avec les systèmes d'information hospitaliers et les capacités de reporting transparentes propulsent davantage l'adoption de solutions de test ACT dans divers contextes de soins de santé, notamment les laboratoires de cathétérisme cardiaque, les unités de soins intensifs et les instituts de recherche universitaires.

Retenue/Défi

Coûts élevés et limitations techniques

- Le coût initial relativement élevé des systèmes avancés de mesure du temps de coagulation activé (ACT), comparé aux méthodes traditionnelles de test de coagulation, demeure un obstacle majeur à leur adoption. Ce problème est particulièrement marqué dans les petits hôpitaux, les cliniques externes et les établissements de santé des régions en développement, où les contraintes budgétaires limitent souvent l'acquisition d'équipements de diagnostic sophistiqués.

- De plus, de nombreux dispositifs de test ACT nécessitent une formation spécialisée et une expertise technique pour garantir un fonctionnement précis et une interprétation fiable des résultats. Dans les établissements de santé où le personnel qualifié est limité, cette exigence peut ralentir le processus d'adoption et réduire l'efficacité globale des tests.

- Des défis opérationnels découlent également de la nécessité de maintenir un étalonnage précis des appareils et de garantir des résultats de test cohérents et de haute qualité au fil du temps. Ces enjeux sont particulièrement critiques dans les hôpitaux à forte activité ou les environnements aux ressources limitées, où même des écarts mineurs dans la précision des tests peuvent avoir de graves conséquences cliniques.

- Relever ces défis sera essentiel pour assurer une croissance durable du marché. Le développement de solutions de test ACT économiques et conviviales peut contribuer à élargir l'accessibilité, tandis que des programmes de formation robustes pour les cliniciens peuvent améliorer les compétences opérationnelles. De plus, l'intégration de fonctionnalités telles que l'étalonnage automatisé et la fiabilité accrue des appareils réduira les obstacles techniques, garantissant ainsi aux professionnels de santé la possibilité de réaliser des tests de coagulation précis et rapides.

Portée du marché des tests de temps de coagulation activés

Le marché est segmenté en fonction du type de produit, de l’application, de la technologie, de l’utilisateur final et du test.

- Par type de produit

En fonction du type de produit, le marché des tests de temps de coagulation activés est segmenté entre les analyseurs de point de service et les analyseurs de laboratoire clinique. Le segment des analyseurs de point de service a représenté la plus grande part de chiffre d'affaires du marché, soit 46,5 % en 2024, grâce à sa capacité à fournir des résultats rapides directement au chevet du patient, ce qui minimise les délais de prise de décision et favorise une intervention rapide lors des interventions chirurgicales et des soins intensifs. Ce segment est particulièrement prisé dans les environnements cliniques à forte pression, où une évaluation immédiate de la coagulation peut avoir un impact significatif sur les résultats des patients, permettant aux professionnels de santé de surveiller et d'ajuster le traitement anticoagulant en temps réel.

Le segment des analyseurs de laboratoire clinique devrait connaître le TCAC le plus rapide, d'environ 12,5 % entre 2025 et 2032, grâce à l'adoption croissante de systèmes de laboratoire automatisés dans les hôpitaux et les centres de diagnostic. Ces analyseurs facilitent les analyses à haut débit, réduisent les erreurs manuelles et optimisent les flux de travail, ce qui en fait un choix attractif pour les établissements gérant un volume important de patients.

- Par application

En fonction des applications, le marché est segmenté en chirurgie cardiovasculaire et vasculaire, ECMO, laboratoires de cathétérisme cardiaque, unités de soins intensifs et unités d'hémodialyse. En 2024, le segment de la chirurgie cardiovasculaire et vasculaire représentait la plus grande part de chiffre d'affaires du marché, soit 38,7 %, grâce au rôle essentiel de la surveillance de la coagulation en temps réel lors d'interventions chirurgicales complexes, qui contribue à minimiser les risques de saignement et à optimiser la sécurité des patients.

Les unités de soins intensifs devraient connaître le TCAC le plus rapide de 13,2 % entre 2025 et 2032, alimenté par l'utilisation croissante des procédures de maintien des fonctions vitales, l'augmentation du nombre de patients gravement malades et le besoin croissant d'une gestion précise de l'anticoagulation pour prévenir les complications dans les services de soins intensifs.

- Par technologie

Sur le plan technologique, le marché est segmenté en détection optique, détection laser, détection mécanique et détection par fluorescence. En 2024, la détection optique détenait la plus grande part de chiffre d'affaires, avec 41,8 %, grâce à sa fiabilité éprouvée, sa simplicité d'utilisation et ses délais d'exécution rapides, ce qui la rend particulièrement adaptée aux environnements où le temps est crucial, tels que les blocs opératoires et les unités de soins intensifs. Son adoption généralisée est également soutenue par une précision constante et des besoins de maintenance minimes, permettant aux professionnels de santé de prendre des décisions rapides et éclairées lors des interventions.

Le segment de détection par laser devrait connaître le TCAC le plus rapide de 14,0 % entre 2025 et 2032, grâce à sa sensibilité exceptionnelle, sa haute précision et sa capacité à fournir des mesures de coagulation très précises, ce qui le rend idéal pour les applications cliniques avancées et les scénarios de tests spécialisés où la précision est essentielle.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, laboratoires cliniques, centres de chirurgie ambulatoire et instituts universitaires et de recherche. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 44,3 % en 2024, portée par le volume élevé d'interventions chirurgicales, le besoin de surveillance continue des soins intensifs et l'intégration croissante des tests au point d'intervention dans les flux de travail hospitaliers courants. Cette intégration permet un diagnostic plus rapide et une meilleure prise en charge des patients.

Les centres de chirurgie ambulatoire devraient enregistrer le TCAC le plus rapide de 12,8 % entre 2025 et 2032, soutenu par la demande croissante de solutions de tests rapides dans la recherche et les procédures chirurgicales ambulatoires, ainsi que par l'adoption de technologies de diagnostic modernes pour l'éducation et les études cliniques.

- Par test

Sur la base des tests, le marché est segmenté en temps de prothrombine, fibrinogène, temps de thromboplastine partielle activée, temps de coagulation activé, D-dimères, fonction plaquettaire, test dose-réponse à l'héparine et à la protamine pour l'ACT, entre autres. Le segment des tests de temps de coagulation activé détenait la plus grande part de chiffre d'affaires du marché, soit 39,5 % en 2024, en raison de son rôle essentiel dans le suivi du traitement anticoagulant lors des interventions chirurgicales à haut risque et des soins intensifs. Son utilisation généralisée garantit la sécurité des patients en permettant un ajustement en temps réel des doses d'anticoagulants.

Les tests de fonction plaquettaire devraient connaître le TCAC le plus rapide de 13,5 % entre 2025 et 2032, grâce à leur application croissante dans le diagnostic cardiovasculaire, la surveillance périopératoire et les soins personnalisés aux patients, aidant les cliniciens à prendre des décisions de traitement précises et à réduire les complications potentielles.

Analyse régionale du marché des tests de temps de coagulation activés

- L'Amérique du Nord a dominé le marché des tests de temps de coagulation activés avec la plus grande part de revenus de 42,5 % en 2024

- Ce leadership est attribué à l'infrastructure de soins de santé avancée de la région, à la prévalence croissante des maladies cardiovasculaires et vasculaires, au nombre croissant d'interventions chirurgicales nécessitant une surveillance anticoagulante et à l'adoption croissante de dispositifs de test au point de service.

- La tendance croissante à l'intégration avec les systèmes d'information hospitaliers (SIH) et les dossiers médicaux électroniques (DME) stimule la croissance du marché en Amérique du Nord. Grâce à une gestion transparente des données, à l'automatisation des rapports et au suivi des résultats en temps réel, les professionnels de santé peuvent rationaliser les flux de travail, réduire les erreurs et améliorer la prise de décision lors des interventions chirurgicales et des soins intensifs.

Aperçu du marché des tests de temps de coagulation activés aux États-Unis

En 2024, le marché américain des tests de temps de coagulation activés a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit 76 %, ce qui en fait le principal contributeur au marché régional. Ce leadership est principalement dû à l'adoption rapide des dispositifs délocalisés et des analyseurs de laboratoire clinique, qui permettent aux professionnels de santé d'effectuer une surveillance rapide et précise de la coagulation. Les avancées technologiques en matière de méthodes de détection, notamment optiques, laser, mécaniques et fluorescentes, ont amélioré la sensibilité, la fiabilité et la rapidité des tests, permettant aux cliniciens d'obtenir des délais d'exécution plus courts et de prendre des décisions thérapeutiques cruciales plus efficacement.

Analyse du marché européen des tests de temps de coagulation activés

Le marché européen des tests de temps de coagulation activés devrait connaître une croissance significative tout au long de la période de prévision, principalement grâce à la prise de conscience croissante de l'importance de la surveillance périopératoire de l'anticoagulation, à l'augmentation du nombre d'interventions cardiovasculaires et vasculaires et à l'adoption de technologies hospitalières avancées. Les hôpitaux et les laboratoires cliniques européens adoptent de plus en plus de solutions de test ACT afin d'améliorer les résultats des patients, de réduire les complications procédurales et d'optimiser l'efficacité clinique. Une croissance significative est observée dans les services de chirurgie cardiovasculaire, les unités de thérapie ECMO, les unités de soins intensifs et les centres d'hémodialyse.

Analyse du marché des tests de temps de coagulation activés au Royaume-Uni

Le marché britannique des tests de temps de coagulation activés devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, alimentée par la prévalence croissante des chirurgies cardiaques, l'augmentation de la population gériatrique et l'intérêt croissant pour les solutions de diagnostic au chevet du patient. L'adoption des dispositifs de test ACT au chevet du patient dans les hôpitaux, les centres de chirurgie ambulatoire et les unités de soins intensifs s'accélère, les cliniciens recherchant une surveillance rapide, précise et fiable de la coagulation pour améliorer la sécurité des patients et optimiser les flux de travail cliniques.

Analyse du marché allemand des tests de temps de coagulation activés

Le marché allemand des tests de temps de coagulation activés devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à des infrastructures de santé de pointe, à l'augmentation des investissements dans les technologies hospitalières et à la prise de conscience croissante de l'importance du suivi de la coagulation en chirurgie et en soins intensifs. La préférence pour des solutions de tests de temps de coagulation activés précises, automatisées et fiables, parfaitement intégrées aux flux de travail hospitaliers, contribue à leur adoption dans les établissements de santé résidentiels et commerciaux, notamment dans les laboratoires de cathétérisme cardiaque, les unités de soins intensifs et les centres chirurgicaux.

Analyse du marché des tests de temps de coagulation activés en Asie-Pacifique

Le marché des tests de temps de coagulation activés en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 12,8 % sur la période de prévision 2025-2032. Cette croissance est tirée par la prévalence croissante des maladies cardiovasculaires, l'urbanisation rapide, la hausse des dépenses de santé et l'accès élargi aux technologies diagnostiques avancées. Des pays comme la Chine, le Japon et l'Inde constatent une adoption croissante des dispositifs de test ACT au point d'intervention dans les hôpitaux, les unités de soins intensifs, les laboratoires de cathétérisme cardiaque et les centres de dialyse, motivée par le besoin de surveillance de la coagulation en temps réel et d'amélioration des résultats pour les patients.

Analyse du marché japonais des tests de temps de coagulation activés

Le marché japonais des tests de temps de coagulation activés connaît un essor considérable grâce à l'infrastructure de santé avancée du pays, à la forte demande en chirurgies mini-invasives et au vieillissement de la population nécessitant des soins cliniques accrus. L'importance croissante accordée à la sécurité des patients, au suivi en temps réel de l'anticoagulation et à l'intégration des tests ACT dans les flux de travail chirurgicaux et de soins intensifs stimule la croissance du marché. Les hôpitaux et les laboratoires cliniques adoptent de plus en plus de dispositifs de test à la pointe de la technologie pour garantir une gestion précise et rapide de la coagulation.

Analyse du marché chinois des tests de temps de coagulation activés

Le marché chinois des tests de temps de coagulation activés a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, porté par la hausse des dépenses de santé, l'expansion des réseaux hospitaliers, l'urbanisation rapide et l'adoption croissante de technologies diagnostiques avancées. Le nombre croissant de chirurgies cardiovasculaires, d'hémodialyses et de soins intensifs alimente la demande de solutions de test ACT précises, rapides et fiables. De plus, les initiatives gouvernementales visant à améliorer l'accès aux soins et l'adoption de nouvelles technologies accélèrent encore l'expansion du marché.

Part de marché des tests de temps de coagulation activés

L'industrie des tests de temps de coagulation activés est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Siemens Healthineers AG (Allemagne)

- Thermo Fisher Scientific (États-Unis)

- Abbott (États-Unis)

- Helena Laboratories Corporation (États-Unis)

- Sysmex Corporation (Japon)

- NIHON KOHDEN CORPORATION (Japon)

- Instrumentation Laboratory India Pvt Ltd (Inde)

- Medtronic (Irlande)

- Diagnostica Stago SAS (France)

- WerfenLife, SA (Espagne)

- Laboratory Corporation of America Holdings (États-Unis)

- Danaher Corporation (États-Unis)

- Horiba Ltd. (Japon)

- Hycel Médical (France)

- Meril Life Sciences Pvt. Ltd. (Inde)

- ACON (États-Unis)

- SYSTÈME MÉDICAL BIO GROUP (Canada)

- Beijing Succeeder Technology Inc. (Chine)

- Maccura Biotechnology Co. (Chine)

Derniers développements sur le marché mondial des tests de temps de coagulation activés

- En octobre 2021, la FDA a publié un rappel/alerte de classe 2 concernant certains réactifs d'héparine liquide/anti-Xa HemosIL. Cet événement réglementaire a affecté les réactifs utilisés pour le suivi de l'héparine et a indirectement influencé les choix de tests de laboratoire pour le suivi de l'anticoagulation. Le rapport de rappel (initié par l'entreprise le 25 août 2021 ; créé le 19 octobre 2021) est disponible dans la base de données des rappels de la FDA et souligne l'impact des rappels de réactifs sur les pratiques d'approvisionnement des hôpitaux et les pratiques de tests au point de service pour le suivi de l'ACT et de l'héparine.

- En décembre 2021, le système GEM Hemochron 100 a reçu l'autorisation 510(k) de la FDA pour les tests d'hémostase sur sang total au point d'intervention (y compris les tests ACT+ et ACT-LR). L'autorisation de Werfen/Accriva et sa commercialisation début 2022 ont élargi l'offre de plateformes ACT rapides disponibles aux États-Unis et en Europe, offrant une optique et un traitement des échantillons modernisés pour des résultats ACT plus rapides et exploitables dans les blocs opératoires cardiovasculaires et les salles de cathétérisme.

- En juillet 2022, Werfen a présenté publiquement le GEM Hemochron 100 et d'autres innovations en matière de diagnostic de soins aigus lors de la conférence de l'AACC, mettant en avant les capacités d'ACT au point d'intervention et la gamme étendue de tests (ACT+, ACT-LR, PT, TCA). Les démonstrations lors de la conférence et les lancements commerciaux ultérieurs ont contribué à l'adoption des plateformes ACT de nouvelle génération dans les flux de soins cardiaques aigus.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.