Global Active Approximators Vascular Closure Device Vcds Market

Taille du marché en milliards USD

TCAC :

%

USD

1.08 Billion

USD

1.94 Billion

2025

2033

USD

1.08 Billion

USD

1.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.08 Billion | |

| USD 1.94 Billion | |

| % | |

|

Global Active Approximators Vascular Closing Device (VCDs) Segmentation du marché, par type (Passive Approximators, Active Approximators, and External Hemostatic Devices), Accès (Femoral Access and Radial Access), Procédure (Interventional Cardiology, Interventional Radiology/Vascular Surgery), Distribution Channel (Direct Denders and Retail), Application (Diagnostic Intervention and Therapeutical Intervention), Utilisateur final (Hospitals and Clinics, Specialty Centres, Ambulatory Surgery Centres et autres) – Tendances et prévisions de l'industrie jusqu'en 2033

Approximateurs actifs Appareil de fermeture vasculaire (VCD) Aperçu du marché

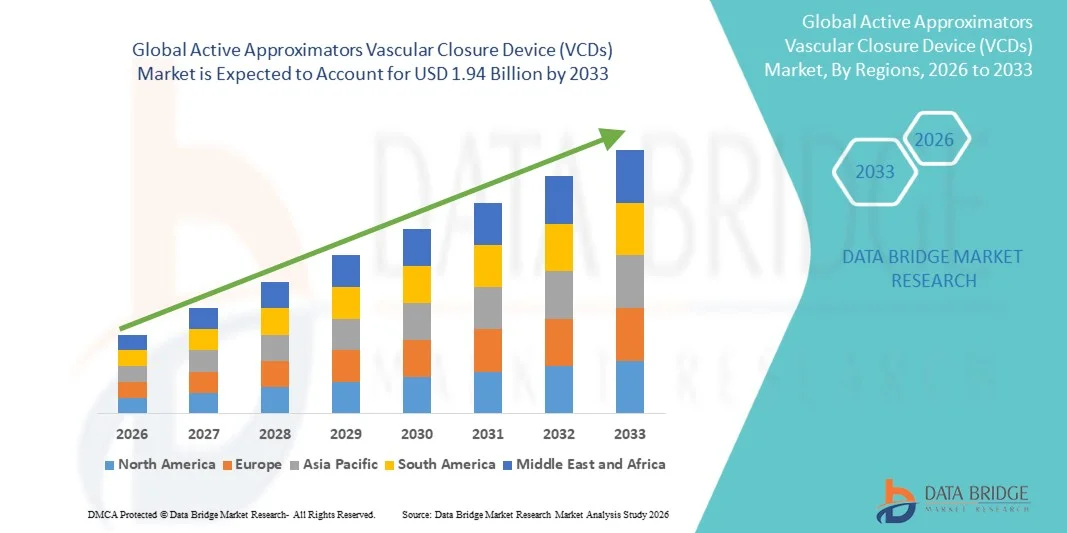

Le marché des appareils de fermeture vasculaire des approximations actives (VCD) a été évalué à1,08 milliard de dollars en 2025et devrait atteindre1,94 milliard de dollars en 2033, croissance à unTCAC de 7,60% de 2026 à 2033. La croissance du marché est attribuable à l'augmentation des volumes de procédures en cardiologie interventionnelle et en radiologie, à l'adoption croissante de procédures à base de cathéters peu invasifs et à l'augmentation de la population gériatrique sensible aux maladies vasculaires cardiovasculaires et périphériques.

Les avantages cliniques des dispositifs de fermeture vasculaire, y compris l'hémostasie plus rapide, le temps réduit pour l'ambulation, l'amélioration du confort du patient et des taux de complications plus faibles que la compression manuelle, accélèrent l'adoption parmi les spécialistes interventionnels et les établissements de soins de santé. Les progrès technologiques dans les dispositifs actifs d'approximation, y compris l'amélioration des mécanismes d'exécution, l'amélioration des systèmes de fermeture à base de collagène et de suture, et la compatibilité élargie avec des gaines plus grandes, élargissent l'applicabilité clinique à des interventions complexes. De plus, l'augmentation des investissements mondiaux dans les infrastructures de soins de santé, des cadres de remboursement favorables sur les marchés développés et l'expansion des centres chirurgicaux ambulatoires créent de nouvelles opportunités pour les intervenants du marché tout au long de la période de prévision.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des dispositifs de fermeture vasculaires d'approximation active (VCD) avec la plus grande part de revenus de 42,8% en 2025, soutenue par des volumes élevés de procédures, des infrastructures de soins de santé avancées, des cadres de remboursement solides et la présence d'acteurs de premier plan du marché.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 9,45%, de 2026 à 2033, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation du fardeau des maladies cardiovasculaires, de l'adoption croissante de procédures d'intervention et de l'augmentation des dépenses de soins de santé.

- Le segment des approximations actives a dominé le marché avec une part de marché de 48,5% en 2025, ce qui reflète une forte préférence clinique pour les dispositifs de fermeture à base de suture et de clip qui assurent la fermeture d'artériotomie sécurisée et permettent une embulation précoce.

- On s'attend à ce que le segment des dispositifs hémostatiques externes soit la catégorie de type qui connaît la croissance la plus rapide, en raison de la demande croissante de solutions de fermeture non invasives, d'innovations technologiques et d'applications croissantes dans les procédures d'accès radial.

- Le segment d'accès fémoral a dominé la catégorie d'accès avec une part de marché de 67,2% en 2025, soutenue par des volumes élevés de procédures en cardiologie interventionnelle et établi des protocoles cliniques pour la fermeture de l'artériotomie fémorale.

- On s'attend à ce que le segment de Radial Access enregistre la croissance la plus rapide au cours de la période de prévision, en raison de la préférence croissante pour les approches transradiales en raison de complications hémorragiques plus faibles et d'un meilleur confort du patient.

- Le segment de la cardiologie interventionnelle a dominé la catégorie des procédures avec une part de marché de 62,5% en 2025, tirée par des volumes élevés d'interventions coronaires percutanées, de procédures cardiaques structurales et d'ablations électrophysiologiques nécessitant une gestion du site d'accès vasculaire.

- Le segment des hôpitaux et des cliniques a dominé la catégorie des utilisateurs finals avec une part de marché de 58,4% en 2025, appuyée par l'accès à des laboratoires de cathétérisme complets, des équipes d'intervention multidisciplinaires et une infrastructure de soins périopératoires de pointe.

- On s'attend à ce que le segment des centres de chirurgie ambulatoire enregistre une forte croissance au cours de la période de prévision, en raison de l'efficacité des procédures, des protocoles de congé du même jour et de l'expansion des programmes d'intervention ambulatoire.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,08 milliard USD

- Valeur marchande prévue (2033): 1,94 milliard de dollars

- Prévisions CAGR (2026-2033): 7,60%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et segmentation du marché de l'appareil de fermeture vasculaire des approximations actives

|

Attributs |

Approximateurs actifs Dispositif de fermeture vasculaire (VCD)CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Laboratoires Abbott (États-Unis) · Teleflex Incorporated (États-Unis) · Cardinal Health Inc. (États-Unis) · Morris Innovative Inc. (États-Unis) · Transluminal Technologies LLC (États-Unis) · Medtronic plc (Irlande) · Terumo Corporation (Japon) · Cordis (États-Unis) · Merit Medical Systems Inc. (États-Unis) · Vasorum Ltd. (Irlande) · Essential Medical Inc. (États-Unis) · Vivasure Medical Limited (Irlande) |

|

Possibilités de marché |

· Extension du dispositif de fermeture vasculaire aux marchés émergents avec des volumes croissants de procédures de cardiologie interventionnelle et de radiologie · Mise au point de systèmes de fermeture biorésorbables et sans suture de prochaine génération permettant d'améliorer les résultats des patients et de réduire les complications vasculaires |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse des pipelines, une analyse des prix et un cadre réglementaire. |

Approximateurs actifs Appareil de fermeture vasculaire (VCD) Tendances du marché

Tendance: Progrès technologiques dans les mécanismes de fermeture et les matériaux bioresorbables

L'adoption clinique de dispositifs actifs de fermeture vasculaire des approximations continue d'accélérer à mesure que les innovations technologiques améliorent l'efficacité de la fermeture, les profils de sécurité et l'efficacité procédurale. Les systèmes avancés de fermeture à suture, les approximants à clip et les dispositifs de prise de collagène de nouvelle génération permettent une fermeture d'artériotomie sécurisée sur une gamme de tailles de gaines, soutenant des interventions complexes incluant le remplacement de valves aortiques transcathéter (TAVR), la réparation d'anévrisme endovasculaire (EVAR) et les interventions coronaires percutanées (PCI). La mise au point de dispositifs de fermeture entièrement biorésorbables répond aux préoccupations concernant la rétention permanente des implants, la réduction des complications vasculaires à long terme et l'utilisation de sites d'accès répétés.

Par exemple,

L'appareil de fermeture vasculaire MANTA a acquis une forte traction sur le marché en raison de sa capacité à fermer les artériotomies à gros pores (jusqu'à 25F) avec un implant biorésorbable à base de collagène, fournissant une hémostasie sécurisée et permettant une ambulation précoce après des interventions cardiaques et endovasculaires complexes.

De plus, la recherche démontre que les appareils actifs d'approximation réduisent le temps de l'hémostase et de l'ambulation par rapport à la compression manuelle, améliorant le débit et la satisfaction des patients tout en réduisant la charge de travail des infirmières dans les laboratoires de cathétérisme. On s'attend à ce que les progrès technologiques dans les mécanismes de fermeture et les matériaux biorésorbables renforcent la croissance du marché et élargissent l'applicabilité clinique entre les spécialités interventionnelles.

Approximateurs actifs Dispositif de fermeture vasculaire (VCD) Dynamique du marché

KeyPilote du marché: L'augmentation des volumes procéduraux en cardiologie interventionnelle et radiologie

Le volume croissant de procédures à base de cathéters peu invasifs en cardiologie interventionnelle et en radiologie est un moteur principal de la croissance du marché. Les dispositifs de fermeture vasculaire permettent une hémostasie plus rapide, des temps de compression plus courts et une embulation antérieure du patient par rapport à la compression manuelle, améliorant ainsi l'efficacité du laboratoire de cathétérisme et les résultats du patient. La prévalence croissante des maladies cardiovasculaires, des artères périphériques et des affections nécessitant un diagnostic et une cathétérisme thérapeutique augmente la population de patients nécessitant une prise en charge du site d'accès vasculaire.

Par exemple,

Une étude d'enregistrement multicentrique menée en 2025 a confirmé que les dispositifs actifs de fermeture vasculaire d'approximation réduisaient de 78 % le temps à l'hémostase et de 65 % le temps à l'ambulation par rapport à la compression manuelle à la suite d'interventions coronaires percutanées, démontrant ainsi des avantages cliniques et opérationnels significatifs.

L'augmentation du volume des procédures en cardiologie interventionnelle et en radiologie devrait renforcer l'adoption des technologies de fermeture vasculaire à l'échelle mondiale.

Principales contraintes et difficultés : risque de complications vasculaires et d'effets indésirables liés à l'instrument

Malgré les avantages cliniques, les dispositifs de fermeture vasculaire présentent des risques inhérents aux complications liées à l'appareil, notamment l'hématome du site d'accès, les saignements rétropéritonéaux, la formation de pseudoanévrisme, la sténose artérielle et l'échec de l'appareil. La courbe d'apprentissage associée au déploiement approprié des appareils et aux critères de sélection des patients présente des défis pour les équipes interventionnelles qui adoptent de nouvelles technologies de fermeture.

Par exemple,

Les registres cliniques signalent des taux de complications vasculaires de 2 à 5 % après le déploiement du VCD, avec des taux plus élevés observés chez les patients atteints d'artériose périphérique, d'obésité et d'anatomie vasculaire difficile. Le risque de complications vasculaires et d'événements indésirables liés au dispositif peut restreindre l'adoption parmi les équipes interventionnelles à risque et les patients présentant des caractéristiques vasculaires défavorables.

Principales possibilités de marché : expansion des demandes de fermeture de gros titres et des programmes d'intervention externe

Le développement de dispositifs de fermeture capables de gérer les artériotomies à gros pores (14F–25F) crée des possibilités d'adoption dans les interventions cardiaques structurelles, la réparation aortique endovasculaire et les procédures mécaniques de soutien circulatoire. Simultanément, l'expansion des programmes d'intervention ambulatoire dans les centres chirurgicaux ambulatoires conduit à la demande de dispositifs de fermeture permettant des protocoles de sortie du même jour.

Par exemple,

On prévoit que le marché mondial des dispositifs de fermeture vasculaire connaîtra une croissance soutenue jusqu'en 2033, en raison de l'adoption croissante de procédures cardiaques structurales transcathéters, de l'expansion des programmes d'intervention ambulatoires et des innovations technologiques dans les systèmes de fermeture à gros pores.

L'expansion des demandes de fermeture de gros coffres et des programmes d'intervention ambulatoire représente une importante possibilité de croissance pour les intervenants du marché.

Approximateurs actifs Appareil de fermeture vasculaire (VCD) Portée du marché

Le marché de l'appareil de fermeture vasculaire (VCD) des approximations actives est segmenté en fonction du type, de l'accès, de la procédure, du canal de distribution, de l'application et de l'utilisateur final.

Par type

Sur la base du type, le marché des appareils de fermeture vasculaire des approximations actives (VCD) est segmenté en approximations passives, en approximations actives et en dispositifs hémostatiques externes. Le segment des approximations actives a dominé le marché avec une part de marché de 48,5% en 2025, reflétant une forte préférence clinique pour les dispositifs de fermeture à base de suture et de clip qui assurent la fermeture d'artériotomie sécurisée et permettent une embulation précoce des patients. Les dispositifs d'approximation actifs, y compris les systèmes Perclose ProGlide, MANTA et Angio-Seal, fournissent une hémostasie fiable sur les artériotomies standard et de gros pores, supportant des procédures d'intervention complexes. Des volumes élevés de procédures en cardiologie interventionnelle et des protocoles cliniques établis contribuent au leadership de segment.

Le segment des dispositifs hémostatiques externes devrait être la catégorie de type qui connaît la croissance la plus rapide, avec un TCAC de 9,12 %, de 2026 à 2033. La croissance est due à la demande croissante de solutions de fermeture non invasives, aux innovations technologiques dans les systèmes hémostatiques à compression et à l'expansion des applications dans les procédures d'accès radial où les dispositifs de fermeture interne ne sont pas nécessaires.

Par accès

Sur la base de l'accès, le marché de l'appareil de fermeture vasculaire d'approximation active (VCD) est segmenté en accès fémoral et en accès radial. Le segment d'accès fémoral a dominé le marché avec une part de marché de 67,2% en 2025, soutenue par des volumes élevés de procédures en cardiologie interventionnelle, des interventions cardiaques structurelles et des procédures vasculaires périphériques nécessitant la fermeture de l'artériotomie fémorale. Des protocoles cliniques établis, une grande compatibilité de l'appareil et le besoin d'hémostase suite à des insertions de gaine plus grandes conduisent au leadership du segment.

Le segment Radial Access devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 9,85 % entre 2026 et 2033. La croissance est stimulée par une préférence croissante pour les approches transradiales dans les interventions coronaires percutanées en raison de complications hémorragiques plus faibles, de la réduction de la morbidité du site d'accès vasculaire et de l'amélioration du confort du patient. Le développement de dispositifs de compression hémostatique spécifiques au radial et l'élargissement de la compétence de l'opérateur avec les techniques de transradiographie soutiennent l'expansion du segment.

Par procédure

Sur la base de la procédure, le marché des dispositifs de fermeture vasculaires d'approximation active (VCD) est segmenté en cardiologie interventionnelle et radiologie interventionnelle/chirurgie vasculaire. Le segment de la cardiologie interventionnelle a dominé le marché avec une part de marché de 62,5% en 2025, tirée par des volumes élevés d'interventions coronaires percutanées, de remplacements de valves aortiques transcathéters, de procédures cardiaques structurelles et d'ablations électrophysiologiques nécessitant une gestion du site d'accès vasculaire. La concentration d'interventions cardiaques complexes à base de cathéter dans les laboratoires hospitaliers de cathétérisme contribue au leadership de segment.

On s'attend à ce que le segment de la radiologie interventionnelle/chirurgie vasculaire enregistre une croissance régulière de 2026 à 2033, en raison de l'augmentation des volumes de réparation de l'anévrisme endovasculaire, des interventions artérielles périphériques et des procédures d'angiographie diagnostique. L'expansion des applications des dispositifs de fermeture vasculaire dans les interventions non cardiaques favorise l'expansion du segment.

Par canal de distribution

Sur la base du canal de distribution, le marché de l'appareil de fermeture vasculaire d'approximation active (VCDs) est segmenté en appels d'offres directs et au détail. Le segment des appels d'offres directs a dominé le marché avec une part de marché de 72,4 % en 2025, ce qui reflète la prédominance des achats institutionnels par le biais d'accords d'achat d'hôpitaux, d'organismes d'achat de groupe (OPG) et de processus d'appels d'offres gouvernementaux. Les centres de procédures à volume élevé négocient directement avec les fabricants pour des prix favorables, des accords de service et un soutien à la formation des produits.

Le segment du commerce de détail détenait 27,6 % de la part de marché en 2025, sous l'effet de la distribution par l'entremise de distributeurs d'appareils médicaux et de fournisseurs de produits cardiovasculaires spécialisés desservant des établissements de soins de santé et des centres ambulatoires plus petits. La chaîne de vente au détail devrait être témoin d'une croissance modérée à mesure que les centres chirurgicaux ambulatoires augmentent leurs capacités d'intervention.

Par demande

Sur la base de l'application, le marché des dispositifs de fermeture vasculaires d'approximation active (VCD) est segmenté en interventions diagnostiques et thérapeutiques. Le segment de l'intervention thérapeutique a dominé le marché avec une part de marché de 58,6% en 2025, tirée par des volumes élevés d'interventions thérapeutiques à base de cathéter, y compris des interventions coronaires percutanées, des interventions cardiaques structurales et des traitements vasculaires périphériques nécessitant une fermeture d'artériotomie sécurisée. Les procédés thérapeutiques complexes utilisent souvent une gaine de plus grande taille, nécessitant des technologies de fermeture vasculaire fiables.

Le segment de l'intervention diagnostique devrait connaître la croissance la plus rapide à un TCAC de 8,25 %, de 2026 à 2033, en raison de l'augmentation du dépistage des maladies cardiovasculaires, de l'expansion des programmes de diagnostic ambulatoire et de l'adoption croissante de protocoles de libération du même jour, permis par les dispositifs de fermeture vasculaire.

Par Utilisateur final

Sur la base de l'utilisateur final, le marché des dispositifs de fermeture vasculaires d'approximation active est divisé en hôpitaux et cliniques, centres spécialisés, centres de chirurgie ambulatoire, etc. Le segment des hôpitaux et cliniques a dominé le marché avec une part de marché de 58,4% en 2025, tirée par l'accès à des laboratoires de cathétérisme complets, des équipes d'intervention multidisciplinaires et une infrastructure de soins périopératoires de pointe. Les hôpitaux servent de centres primaires pour les procédures d'intervention complexes nécessitant une surveillance étendue et des soins postopératoires spécialisés.

On s'attend à ce que le segment des centres de chirurgie ambulatoire enregistre la croissance la plus rapide à un TCAC de 10,15 % entre 2026 et 2033, en raison de l'efficacité des procédures, des protocoles de congé du même jour et de l'expansion des programmes de cardiologie interventionnelle et de radiologie ambulatoire. Le développement de dispositifs de fermeture optimisés pour les réglages ambulatoires permet un roulement rapide des patients et une meilleure efficacité opérationnelle.

Approximateurs actifs Dispositif de fermeture vasculaire (VCD) Analyse régionale du marché

L'Amérique du Nord a dominé le marché actif des dispositifs de fermeture vasculaire des approximations (VCD) avec une part de revenus de 42,8 % en 2025, soutenue par des volumes élevés de procédures en cardiologie interventionnelle, des infrastructures de soins de santé avancées, des cadres de remboursement solides et la présence d'acteurs de premier plan du marché, dont Abbott Laboratories, Teleflex Incorporated et Cardinal Health. Des voies de réglementation favorables, de vastes programmes de formation interventionnelle et des protocoles cliniques établis contribuent au leadership du marché régional.

U.S. Approximateurs actifs Dispositif de fermeture vasculaire (VCD) Aperçu du marché

Le marché américain des dispositifs de fermeture vasculaires à approximation active (VCD) bénéficie des plus hauts volumes de procédure en cardiologie interventionnelle à l'échelle mondiale, d'une vaste infrastructure de laboratoire de cathétérisme et de solides preuves cliniques appuyant l'adoption des dispositifs de fermeture vasculaire. Les centres médicaux universitaires, les grands systèmes de santé et les pratiques cardiovasculaires spécialisées continuent d'étendre les programmes d'intervention en utilisant des technologies de fermeture avancées. Le remboursement préférentiel de l'assurance-maladie et du payeur commercial appuie les volumes de procédures et l'investissement d'équipement. Les États-Unis dominent le marché nord-américain avec une part de 86,5 % en 2025.

Europe Active Approximators Vascular Close Device (VCDs) Aperçu du marché

Le marché des dispositifs de fermeture vasculaires (VCD) en Europe est toujours un contributeur important, avec de solides programmes de cardiologie interventionnelle et de radiologie en Allemagne, au Royaume-Uni, en France et en Italie. L'adoption croissante de technologies d'accès transradial et de fermeture de gros pores élargit le marché adressable. Des lignes directrices interdisciplinaires et des voies de formation structurées améliorent les résultats des procédures et normalisent la prestation des soins.

U.K. Approximateurs actifs Dispositif de fermeture vasculaire (VCD) Aperçu du marché

Le marché des dispositifs de fermeture vasculaire (VCD) actifs au Royaume-Uni se caractérise par l'expansion des programmes d'intervention dans les hôpitaux du NHS et les établissements de santé privés. L'investissement dans des technologies de fermeture avancées pour les procédures cardiaques et endovasculaires structurelles améliore l'accès aux options minimalement invasives et appuie les initiatives de décharge du même jour.

Allemagne Approximateurs actifs Dispositif de fermeture vasculaire (VCD) Aperçu du marché

La robuste infrastructure hospitalière de l'Allemagne et ses capacités d'intervention avancées soutiennent des programmes complets de fermeture vasculaire à travers la cardiologie, la radiologie et la chirurgie vasculaire. De solides réseaux de formation clinique et des cadres de remboursement favorables contribuent au volume élevé des procédures et à l'adoption de technologies. L'Allemagne a dominé le marché européen avec une part de 24,6 % en 2025.

Asia-Pacific Active Approximators Vascular Close Device (VCDs) Aperçu du marché

Le marché des dispositifs de fermeture vasculaires (VCD) actifs en Asie et dans le Pacifique devrait connaître une croissance rapide, avec un TCAC de 9,45 % pendant la période de prévision, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation du fardeau des maladies cardiovasculaires, de l'adoption croissante de procédures d'intervention et de l'augmentation des dépenses de soins de santé. Les systèmes de santé privés en Chine, au Japon, en Inde et en Corée du Sud investissent dans des capacités de cardiologie et de radiologie interventionnelles pour répondre à la demande croissante des patients.

Japon Approximateurs actifs Dispositif de fermeture vasculaire (VCD) Aperçu du marché

Le marché japonais des dispositifs de fermeture vasculaires (VCD) à approximation active bénéficie d'infrastructures de soins de santé avancées, d'une solide expertise interventionnelle et d'un remboursement favorable pour les procédures basées sur le cathéter. L'adoption d'un dispositif de fermeture vasculaire est bien établie dans les applications de cardiologie interventionnelle et de radiologie. Le Japon a dominé le marché Asie-Pacifique avec une part de 28,4% en 2025.

Chine Approximateurs actifs Dispositif de fermeture vasculaire (VCD) Aperçu du marché

Le marché chinois des dispositifs de fermeture vasculaires (VCD) à approximation active connaît une croissance rapide grâce à des initiatives de modernisation des soins de santé, à l'expansion des réseaux de laboratoires de cathétérisation hospitalière et à l'augmentation de la demande de patients pour des options d'intervention avancées. La mise au point d'instruments médicaux nationaux complète les plateformes importées et améliore l'accessibilité du marché. La Chine devrait être le pays qui connaît la croissance la plus rapide de la région Asie-Pacifique avec un TCAC de 10,85 % entre 2026 et 2033.

Part de marché des appareils de fermeture vasculaire d'approximation active (VCD)

L'industrie des dispositifs de fermeture vasculaires (VCD) de approximation active est principalement dirigée par des entreprises bien établies, notamment :

- Laboratoires Abbott (États-Unis)

- Teleflex Incorporated (États-Unis)

- Cardinal Health Inc. (États-Unis)

- Morris Innovative Inc. (États-Unis)

- Transluminal Technologies LLC (États-Unis)

- Plc Medtronic (Irlande)

- Société Terumo (Japon)

- Cordis, une société de santé cardinale (États-Unis)

- Merit Medical Systems Inc. (États-Unis)

- Vasorum Ltd. (Irlande)

- Essential Medical Inc. (États-Unis)

- Vivasure Medical Limited (Irlande)

Derniers développements sur le marché des appareils de fermeture vasculaire d'approximation active (VCD)

- En mars 2026, Abbott Laboratories a annoncé l'élargissement de l'autorisation d'indication de la FDA des États-Unis pour son système de fermeture médiation par suture Perclose ProGlide, destiné à être utilisé dans les artériotomies à gros pores jusqu'à 21F suivant les procédures cardiaques de structure transcathéter. L'indication élargie renforce la position d'Abbott dans le segment croissant du marché des fermetures vasculaires à gros pores.

- En janvier 2026, Teleflex Incorporated a rapporté des données positives sur les résultats de 12 mois de son essai clinique IDE de MANTA, démontrant la sécurité et l'efficacité soutenues du dispositif de fermeture vasculaire de MANTA pour la fermeture d'artériotomie fémorale à gros pores. Les données appuient l'expansion continue du marché et l'adoption clinique dans les procédures cardiaques structurelles et endovasculaires.

- En novembre 2025, Vivasure Medical Limited a reçu l'approbation de CE Mark pour son dispositif de fermeture vasculaire entièrement biorésorbable PerQseal pour artériotomies fémorales jusqu'à 18F. L'approbation permet la commercialisation européenne d'une technologie de fermeture de nouvelle génération conçue pour ne laisser aucun implant permanent sur le site d'accès.

- En septembre 2025, Cardinal Health Inc. a annoncé le lancement commercial mondial de l'appareil de fermeture vasculaire EXOSEAL PLUS de Cordis, doté d'une conception améliorée de fiche bioabsorbable pour un déploiement amélioré et une hémostasie. Le lancement étend le portefeuille de fermetures vasculaires de Cardinal Health à toutes les applications de cardiologie interventionnelle et de radiologie.

- En juin 2025, Terumo Corporation a annoncé des investissements stratégiques pour accroître sa capacité de fabrication de dispositifs de fermeture vasculaires au Japon et aux États-Unis, répondant ainsi à la demande mondiale croissante de technologies hémostatiques dans les interventions.

- En avril 2025, Merit Medical Systems Inc. a reçu l'autorisation de la FDA 510(k) des États-Unis pour son dispositif de fermeture vasculaire MYNX CONTROL, doté d'un système de livraison ergonomique amélioré et d'un meilleur déploiement des scellants extravasculaires. La clairance appuie l'expansion de Merit Medical sur le marché de la fermeture vasculaire active.

- En février 2025, Essential Medical Inc. a annoncé l'achèvement de l'inscription dans son essai clinique pivot évaluant l'appareil de fermeture vasculaire MANTA 2.0 de nouvelle génération pour la fermeture d'artériotomie à gros pores. L'essai appuie les présentations réglementaires prévues aux États-Unis et en Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.