Global Active Implantable Medical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

27.69 Billion

USD

51.25 Billion

2025

2033

USD

27.69 Billion

USD

51.25 Billion

2025

2033

| 2026 –2033 | |

| USD 27.69 Billion | |

| USD 51.25 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs médicaux implantables actifs, par produit (défibrillateurs cardioverteurs implantables, dispositifs d'assistance ventriculaire, stimulateurs cardiaques implantables, implants dentaires, dispositifs auditifs implantables, dispositifs d'assistance ventriculaire et neurostimulateurs), utilisateur final (hôpitaux, centres ambulatoires, centres cardiaques, cliniques dentaires et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs médicaux implantables actifs

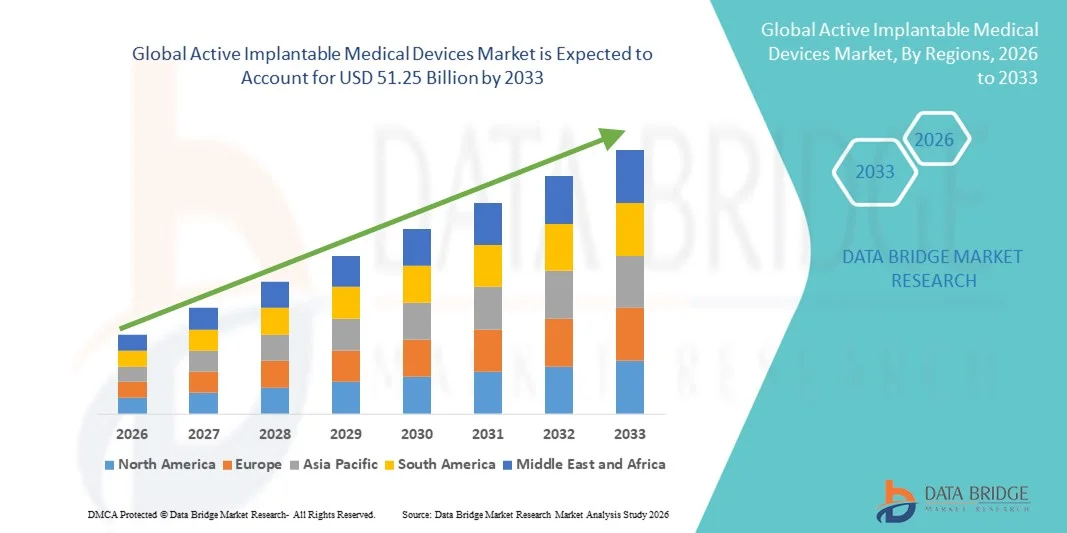

- Le marché mondial des dispositifs médicaux implantables actifs était évalué à 27,69 milliards de dollars américains en 2025 et devrait atteindre 51,25 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,00 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante de maladies chroniques telles que les troubles cardiovasculaires, les affections neurologiques et les déficiences auditives, ainsi qu'à l'augmentation de la population gériatrique mondiale qui nécessite des solutions thérapeutiques et de surveillance à long terme.

- De plus, les progrès technologiques constants en matière de miniaturisation, de connectivité sans fil, de durée de vie des batteries et de matériaux biocompatibles, associés à une demande croissante de procédures minimalement invasives et à de meilleurs résultats pour les patients, positionnent les dispositifs médicaux implantables actifs comme des composantes essentielles des soins de santé modernes, accélérant ainsi considérablement l'expansion globale du marché.

Analyse du marché des dispositifs médicaux implantables actifs

- Les dispositifs médicaux implantables actifs, notamment les stimulateurs cardiaques, les défibrillateurs cardioverteurs implantables, les neurostimulateurs, les implants cochléaires et les systèmes d'administration de médicaments implantables, sont des composantes de plus en plus essentielles des soins de santé modernes en raison de leur capacité à assurer une intervention thérapeutique continue, une surveillance physiologique et un soutien vital au sein du corps humain.

- La demande croissante de dispositifs médicaux implantables actifs est principalement due à l'augmentation de la prévalence mondiale des maladies cardiovasculaires, des troubles neurologiques et des déficiences auditives, ainsi qu'au vieillissement de la population et à la préférence croissante pour des solutions de traitement minimalement invasives et à long terme.

- L'Amérique du Nord a dominé le marché des dispositifs médicaux implantables actifs avec la plus grande part de revenus (38,76 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé élevées, des cadres de remboursement favorables et une forte présence de fabricants de dispositifs médicaux de premier plan. Les États-Unis ont notamment connu une adoption importante de dispositifs cardiaques et de neurostimulation implantables technologiquement avancés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs médicaux implantables actifs au cours de la période de prévision, grâce à l'amélioration des infrastructures de santé, à une sensibilisation accrue des patients, au développement du tourisme médical et à l'augmentation des investissements dans les technologies chirurgicales et implantaires de pointe.

- Le segment des stimulateurs cardiaques implantables a dominé le marché des dispositifs médicaux implantables actifs avec une part de marché de 41,5 % en 2025. Cette domination s'explique par la forte prévalence des arythmies cardiaques, le vieillissement de la population et les progrès constants en matière de miniaturisation des dispositifs, d'autonomie des batteries et de capacités de télésurveillance.

Portée du rapport et segmentation du marché des dispositifs médicaux implantables actifs

|

Attributs |

Dispositifs médicaux implantables actifs : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs médicaux implantables actifs

Progrès grâce à la miniaturisation et à la surveillance à distance par IA

- L'intégration de technologies de miniaturisation avancées et de systèmes de télésurveillance basés sur l'intelligence artificielle (IA) constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs médicaux implantables actifs. Cette intégration améliore considérablement la précision clinique, le confort du patient et les résultats thérapeutiques à long terme.

- Par exemple, les défibrillateurs cardioverteurs implantables et les neurostimulateurs de nouvelle génération sont conçus avec des formats plus compacts et une connectivité Bluetooth, permettant aux médecins de surveiller à distance les performances du dispositif et les données physiologiques du patient en temps réel.

- L'intégration de l'IA dans les dispositifs implantables permet une analyse prédictive pour la détection précoce des arythmies, des crises d'épilepsie ou d'une activité neuronale anormale, tout en optimisant les paramètres de stimulation en fonction de la réponse individuelle du patient. Par exemple, certains dispositifs cardiaques implantables utilisent des algorithmes d'apprentissage automatique pour détecter les arythmies et ajuster automatiquement le traitement, améliorant ainsi son efficacité globale. De plus, la télémétrie sans fil permet aux cliniciens d'effectuer un suivi à distance, réduisant les hospitalisations et améliorant le confort des patients.

- L'intégration fluide des dispositifs implantables aux plateformes de santé numérique et aux systèmes d'information hospitaliers facilite la surveillance centralisée et la prise de décision fondée sur les données. Grâce à des tableaux de bord sécurisés dans le cloud, les professionnels de santé peuvent gérer simultanément plusieurs patients, consulter les diagnostics des dispositifs et personnaliser les protocoles de traitement, créant ainsi un écosystème de soins de santé plus connecté et réactif.

- Cette tendance vers des systèmes implantables plus intelligents, plus petits et plus connectés transforme en profondeur les attentes en matière de gestion des maladies chroniques et de soins de longue durée. Par conséquent, les principaux fabricants développent des solutions implantables dotées d'intelligence artificielle, offrant une autonomie accrue des batteries, une compatibilité avec l'IRM et des capacités de programmation à distance avancées.

- La demande en dispositifs implantables technologiquement avancés, peu invasifs et télécommandés augmente rapidement sur les marchés de la santé, tant dans les pays développés que dans les pays émergents, car les prestataires de soins privilégient de plus en plus l'efficacité, la sécurité des patients et la prestation de soins axée sur la valeur.

- De plus, la collaboration croissante entre les entreprises de dispositifs médicaux et les entreprises de santé numérique accélère l'innovation dans l'analyse des données, les cadres de cybersécurité et les systèmes implantables interopérables, renforçant ainsi l'ensemble du marché.

Dynamique du marché des dispositifs médicaux implantables actifs

Conducteur

Prévalence croissante des maladies chroniques et vieillissement de la population

- L'augmentation de la prévalence mondiale des maladies cardiovasculaires, des troubles neurologiques et des déficiences sensorielles, conjuguée au vieillissement rapide de la population, est un facteur important de la demande accrue de dispositifs médicaux implantables actifs.

- Par exemple, ces dernières années, les principaux fabricants de dispositifs médicaux ont élargi leurs gammes de produits de gestion du rythme cardiaque et de neurostimulation pour répondre à l'incidence croissante des arythmies, de la maladie de Parkinson, de l'épilepsie et des douleurs chroniques, renforçant ainsi leur présence sur le marché mondial.

- Avec l'allongement de l'espérance de vie et la prévalence croissante des maladies chroniques, les dispositifs implantables offrent des solutions thérapeutiques à long terme qui améliorent les taux de survie, restaurent les fonctions physiologiques et optimisent la qualité de vie des patients par rapport aux traitements conventionnels.

- De plus, les progrès des techniques chirurgicales mini-invasives et l'amélioration des cadres de remboursement rendent les procédures d'implantation plus sûres, plus accessibles et financièrement viables dans divers systèmes de santé.

- La capacité des dispositifs implantables à assurer une surveillance continue, des ajustements thérapeutiques automatisés et une réduction des réhospitalisations est un facteur clé qui accélère leur adoption dans les pays développés comme dans les régions émergentes. L'importance croissante accordée au diagnostic précoce et à la cardiologie préventive contribue également à la croissance soutenue du marché.

- Collectivement, ces tendances démographiques et cliniques renforcent le rôle crucial des dispositifs médicaux implantables actifs dans les soins de santé modernes, stimulant ainsi une croissance de marché constante et à long terme.

- L'augmentation des dépenses de santé et les initiatives gouvernementales axées sur l'amélioration des infrastructures de soins cardiaques et neurologiques favorisent également l'adoption généralisée des technologies implantables avancées.

- De plus, la sensibilisation croissante des patients au dépistage précoce des maladies et à la disponibilité d'options de traitement technologiquement avancées favorise une plus grande acceptation des dispositifs thérapeutiques implantables.

Retenue/Défi

Coûts élevés et exigences d'approbation réglementaire strictes

- Les préoccupations liées au coût élevé des procédures d'implantation et aux processus d'approbation réglementaires rigoureux constituent des obstacles importants à une plus large pénétration du marché par les dispositifs médicaux implantables actifs.

- Par exemple, les autorités réglementaires des principaux marchés exigent des essais cliniques approfondis, des données de sécurité à long terme et une surveillance post-commercialisation rigoureuse avant d'approuver les nouvelles technologies implantables, ce qui allonge les délais de développement et augmente les coûts globaux.

- La complexité des procédures d'approbation et des exigences de conformité peut retarder le lancement de produits et empêcher les petits fabricants d'entrer sur le marché, freinant ainsi l'innovation et la dynamique concurrentielle.

- De plus, le coût initial important des dispositifs implantables de pointe et des interventions chirurgicales associées peut créer des obstacles financiers pour les patients et les systèmes de santé, en particulier dans les pays à revenu faible et intermédiaire.

- Les préoccupations liées aux rappels de dispositifs, aux défaillances de batteries ou aux problèmes de biocompatibilité à long terme peuvent également affecter la confiance des patients et l'adoption par les médecins, soulignant l'importance d'une assurance qualité rigoureuse et d'une surveillance continue.

- Surmonter ces défis grâce à des stratégies d'optimisation des coûts, une collaboration réglementaire simplifiée et une couverture de remboursement élargie sera essentiel pour garantir une innovation durable et un accès plus large aux technologies médicales implantables actives.

- De plus, les risques de cybersécurité associés aux dispositifs implantables connectés présentent des défis émergents, nécessitant des cadres de protection des données robustes et une validation logicielle continue.

- La variabilité des politiques de remboursement et l'accès inégal aux infrastructures de soins de santé de pointe selon les régions peuvent limiter l'adoption équitable, en particulier dans les pays en développement où l'expertise spécialisée en implantation est limitée.

Portée du marché des dispositifs médicaux implantables actifs

Le marché est segmenté en fonction du produit et de l'utilisateur final.

- Sous-produit

Le marché mondial des dispositifs médicaux implantables actifs est segmenté, selon le type de produit, en défibrillateurs cardioverteurs implantables, dispositifs d'assistance ventriculaire, stimulateurs cardiaques implantables, implants dentaires, appareils auditifs implantables et neurostimulateurs. Le segment des stimulateurs cardiaques implantables dominait le marché en 2025, représentant 41,5 % des revenus, grâce à la forte prévalence mondiale des arythmies et des troubles de la conduction cardiaques. Les stimulateurs cardiaques sont largement utilisés en raison de leur efficacité clinique avérée, de leur profil de sécurité bien établi et des progrès technologiques constants, tels que la compatibilité IRM et les capacités de télésurveillance. Le vieillissement de la population, plus sujette aux troubles du rythme cardiaque, renforce la demande d'implantation de stimulateurs cardiaques. Par ailleurs, l'amélioration de la durée de vie des batteries et la miniaturisation des dispositifs ont amélioré le confort des patients et réduit la fréquence de remplacement. Des politiques de remboursement favorables dans les systèmes de santé développés contribuent également à la forte domination de ce segment en Amérique du Nord et en Europe.

Le segment des neurostimulateurs devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la prévalence croissante de troubles neurologiques tels que la maladie de Parkinson, l'épilepsie, les douleurs chroniques et la dépression. Les thérapies de neurostimulation offrent des alternatives de traitement peu invasives et réversibles par rapport aux interventions pharmacologiques à long terme, ce qui favorise une meilleure acceptation par les patients et les médecins. Les innovations technologiques, notamment les systèmes de stimulation en boucle fermée et la programmation adaptative basée sur l'IA, améliorent la précision thérapeutique et les résultats pour les patients. L'élargissement des indications cliniques et l'obtention des autorisations réglementaires pour de nouvelles applications neurologiques et psychiatriques élargissent encore le nombre de patients potentiels. La sensibilisation croissante aux solutions avancées de gestion de la douleur et l'augmentation des investissements dans la recherche en neurosciences accélèrent également la croissance de ce segment. Enfin, le développement des infrastructures de santé dans les économies émergentes soutient une plus grande adoption des implants de neurostimulation avancés.

- Par l'utilisateur final

Selon l'utilisateur final, le marché mondial des dispositifs médicaux implantables actifs est segmenté en hôpitaux, centres ambulatoires, centres de cardiologie, cliniques dentaires et autres. Le segment des hôpitaux a dominé le marché en 2025, générant la plus grande part de revenus grâce à la disponibilité d'infrastructures chirurgicales de pointe, de professionnels de santé qualifiés et de services de soins postopératoires complets. La plupart des interventions implantaires complexes, notamment la pose de stimulateurs cardiaques et de défibrillateurs, sont réalisées principalement en milieu hospitalier en raison de la nécessité d'équipements spécialisés et d'une surveillance intensive. Les hôpitaux bénéficient également de systèmes de remboursement avantageux et de circuits d'approvisionnement établis auprès des principaux fabricants de dispositifs médicaux. La présence d'équipes de soins multidisciplinaires garantit une prise en charge optimale des patients à haut risque subissant une chirurgie implantaire. De plus, les hôpitaux servent souvent de centres de référence pour la prise en charge des maladies chroniques, ce qui renforce leur position dominante sur le marché. Les investissements continus dans des blocs opératoires de pointe et l'intégration de la santé numérique consolident encore la position dominante des hôpitaux dans ce segment.

Le segment des centres ambulatoires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'essor des interventions mini-invasives et de la chirurgie ambulatoire. Les progrès technologiques ont permis de réduire la complexité des interventions et le temps de convalescence, rendant certaines implantations possibles dans des environnements ambulatoires spécialisés. Ces centres offrent des alternatives économiques aux interventions hospitalières traditionnelles, attirant ainsi patients et professionnels de santé soucieux de réduire les coûts d'hospitalisation. La préférence croissante des patients pour des séjours hospitaliers plus courts et des périodes de convalescence plus rapides contribue également à la croissance de ce segment. Le développement de structures ambulatoires spécialisées en cardiologie et en neurologie sur les marchés développés accroît la capacité d'intervention en dehors des hôpitaux traditionnels. Par ailleurs, des réformes réglementaires favorables et l'évolution des modèles de remboursement encouragent la décentralisation des interventions d'implantation de dispositifs, accélérant ainsi la croissance des soins ambulatoires.

Analyse régionale du marché des dispositifs médicaux implantables actifs

- L'Amérique du Nord a dominé le marché des dispositifs médicaux implantables actifs avec la plus grande part de revenus (38,76 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé élevées, des cadres de remboursement favorables et une forte présence de fabricants de dispositifs médicaux de premier plan.

- Dans la région, les patients et les professionnels de santé apprécient grandement la fiabilité clinique, les bénéfices thérapeutiques à long terme et les capacités de télésurveillance offertes par les dispositifs médicaux implantables actifs, notamment pour la gestion du rythme cardiaque et les thérapies de neurostimulation.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, des cadres de remboursement avantageux, un environnement réglementaire bien établi et la présence de fabricants de dispositifs médicaux de premier plan, ce qui positionne les technologies implantables comme une option de traitement privilégiée dans les hôpitaux et les centres de soins spécialisés.

Aperçu du marché américain des dispositifs médicaux implantables actifs

Le marché américain des dispositifs médicaux implantables actifs a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la forte prévalence des maladies cardiovasculaires et des troubles neurologiques, ainsi que par l'adoption massive des technologies implantables de pointe. Patients et professionnels de santé privilégient de plus en plus les solutions thérapeutiques à long terme, telles que les stimulateurs cardiaques, les défibrillateurs automatiques implantables et les neurostimulateurs, pour une prise en charge efficace des maladies chroniques. La présence de fabricants de dispositifs médicaux de premier plan, des systèmes de remboursement performants et des dépenses de santé considérables stimulent davantage l'expansion du marché. Par ailleurs, l'intégration croissante des plateformes de télésurveillance et des systèmes de gestion cardiaque basés sur l'intelligence artificielle contribue significativement à la croissance continue du marché.

Aperçu du marché européen des dispositifs médicaux implantables actifs

Le marché européen des dispositifs médicaux implantables devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de l'augmentation de l'incidence des maladies chroniques et de normes réglementaires strictes garantissant la sécurité et l'efficacité des dispositifs. Le vieillissement de la population, conjugué à la demande croissante d'interventions thérapeutiques mini-invasives, favorise l'adoption de ces dispositifs dans toute la région. Les systèmes de santé européens privilégient le diagnostic précoce et la prise en charge à long terme des maladies, ce qui soutient l'adoption des dispositifs cardiaques implantables et de neurostimulation. Cette croissance est observée dans les hôpitaux et les centres cardiaques spécialisés, les technologies implantables étant intégrées aussi bien aux établissements de soins tertiaires de pointe qu'aux structures de santé régionales.

Aperçu du marché britannique des dispositifs médicaux implantables actifs

Le marché britannique des dispositifs médicaux implantables devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante des maladies cardiovasculaires et l'accès élargi à des traitements de pointe. Le soutien du système de santé publique, via des dispositifs de remboursement structurés, encourage l'adoption des dispositifs cardiaques et neurologiques implantables. Par ailleurs, la sensibilisation accrue à l'importance d'une intervention précoce en cas d'arythmie et de troubles du mouvement influence les choix thérapeutiques. L'accent mis par le pays sur la transformation numérique du secteur de la santé et la télésurveillance des patients devrait continuer à stimuler la demande de solutions implantables technologiquement avancées.

Aperçu du marché allemand des dispositifs médicaux implantables actifs

Le marché allemand des dispositifs médicaux implantables devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une infrastructure de santé performante et des investissements croissants dans l'innovation médicale. L'accent mis par l'Allemagne sur des normes cliniques de haute qualité et des procédures chirurgicales de pointe favorise l'adoption généralisée des stimulateurs cardiaques, des défibrillateurs et des neurostimulateurs. L'intégration des dispositifs implantables aux systèmes de santé numériques se généralise, soutenue par les collaborations de recherche et les progrès technologiques. Par ailleurs, le vieillissement de la population et la solidité des systèmes de couverture d'assurance contribuent à une demande soutenue de solutions thérapeutiques implantables à long terme.

Aperçu du marché des dispositifs médicaux implantables actifs en Asie-Pacifique

Le marché des dispositifs médicaux implantables actifs en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par le développement des infrastructures de santé, la hausse des revenus disponibles et la prévalence croissante des maladies chroniques dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales visant à améliorer les services de soins cardiaques et neurologiques accélèrent l'adoption de ces dispositifs dans les économies émergentes. Par ailleurs, la croissance du tourisme médical et les investissements dans les infrastructures chirurgicales de pointe renforcent la demande régionale. À mesure que la région Asie-Pacifique continue de développer ses capacités de production nationale et d'améliorer l'accès aux technologies implantables innovantes, l'accessibilité financière et l'accès des patients aux soins devraient s'améliorer significativement.

Aperçu du marché japonais des dispositifs médicaux implantables actifs

Le marché japonais des dispositifs médicaux implantables est en pleine expansion, porté par le vieillissement rapide de sa population, son espérance de vie élevée et son système de santé performant. Le Japon accorde une importance particulière au diagnostic précoce et aux traitements de précision, favorisant ainsi l'adoption de dispositifs cardiaques et de neurostimulation implantables. L'intégration des technologies de télésurveillance et des procédures d'implantation mini-invasives contribue également à cette croissance. Par ailleurs, le cadre réglementaire solide du Japon et ses investissements continus dans la recherche médicale devraient soutenir une expansion durable, tant dans les hôpitaux que dans les établissements de soins spécialisés.

Aperçu du marché indien des dispositifs médicaux implantables actifs

En 2025, le marché indien des dispositifs médicaux implantables a représenté la plus grande part de revenus de la région Asie-Pacifique, grâce à l'augmentation des maladies cardiovasculaires, à la croissance de la classe moyenne et à l'amélioration de l'accès aux soins. L'Inde figure parmi les marchés à la croissance la plus rapide pour les dispositifs de gestion du rythme cardiaque et de neurostimulation, avec une adoption croissante dans les hôpitaux privés et universitaires. Les initiatives gouvernementales visant à renforcer l'infrastructure des soins cardiaques et à étendre la couverture d'assurance sont des facteurs clés de cette croissance. Par ailleurs, la présence de fabricants locaux et la disponibilité croissante de solutions implantables économiques stimulent le développement du marché dans les zones urbaines et périurbaines.

Part de marché des dispositifs médicaux implantables actifs

Le secteur des dispositifs médicaux implantables actifs est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Cochlear Limited (Australie)

- Medtronic (Irlande)

- BIOTRONIK SE & Co. KG (Allemagne)

- LivaNova PLC (Royaume-Uni)

- Axonics, Inc. (États-Unis)

- Nevro Corp. (États-Unis)

- Inspire Medical Systems, Inc. (États-Unis)

- NeuroPace, Inc. (États-Unis)

- MicroPort CRM (Chine)

- Jarvik Heart, Inc. (États-Unis)

- Berlin Heart GmbH (Allemagne)

- Calon Cardio-Technology Ltd (Royaume-Uni)

- CARMAT (France)

- Envoy Medical Corporation (États-Unis)

- Oticon Medical (Danemark)

- Nurotron Biotechnology Co., Ltd. (Chine)

- Blackrock Neurotech (États-Unis)

- CVRx, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des dispositifs médicaux implantables actifs ?

- En juillet 2025, Cochlear Limited a reçu l'approbation de la FDA américaine pour le système Cochlear™ Nucleus® Nexa™, le premier implant cochléaire « intelligent » doté d'un micrologiciel et d'une mémoire interne évolutifs, établissant une nouvelle norme en matière de technologie auditive implantable et d'améliorations fonctionnelles à l'épreuve du temps.

- En mars 2025, Medtronic Japan Co., Ltd. a annoncé le lancement au Japon du dispositif Aurora EV-ICD™ MRI et de la sonde Epsila EV™ MRI, offrant un nouveau système de défibrillateur cardioverteur implantable extravasculaire qui réduit l'invasivité des procédures pour le traitement des arythmies ventriculaires.

- En mars 2025, Medtronic a lancé le système Aurora EV-ICD au Japon, marquant ainsi une expansion régionale et une plus large disponibilité de cette technologie innovante de défibrillateur automatique implantable extravasculaire, conçue pour un traitement plus sûr des arythmies cardiaques.

- En mai 2023, MicroPort CRM a obtenu l'approbation de la FDA américaine pour ses stimulateurs cardiaques implantables Alizea™ et Celea™, apportant ainsi au marché américain une technologie de stimulateur cardiaque moderne, plus petite et plus discrète, avec une implantation plus facile et un confort accru pour le patient.

- En janvier 2024, Medtronic plc a reçu l'approbation de la FDA américaine pour son neurostimulateur cérébral profond rechargeable Percept™ RC doté de la technologie exclusive BrainSense™, marquant une innovation majeure dans le domaine de la neurostimulation implantable grâce à la personnalisation des thérapies par la détection pour les troubles du mouvement tels que la maladie de Parkinson, le tremblement essentiel et l'épilepsie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.