Global Acute Cholecystitis Market

Taille du marché en milliards USD

TCAC :

%

USD

6.00 Billion

USD

10.30 Billion

2024

2032

USD

6.00 Billion

USD

10.30 Billion

2024

2032

| 2025 –2032 | |

| USD 6.00 Billion | |

| USD 10.30 Billion | |

| % | |

|

Segmentation du marché mondial de la cholécystite aiguë, par traitement (solutés de perfusion, antibiotiques , analgésiques et cholécystectomie), symptômes (douleurs abdominales, fièvre, nausées, selles décolorées, ictère, perte d'appétit et autres), causes (cholécystite lithiasique, cholécystite alithiasique et autres), diagnostic (analyses sanguines, scintigraphie hépatobiliaire, échographie, radiographie, tomodensitométrie, IRMbilan hépatique et autres), utilisateurs finaux (cliniques, hôpitaux, centres chirurgicaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de la cholécystite aiguë

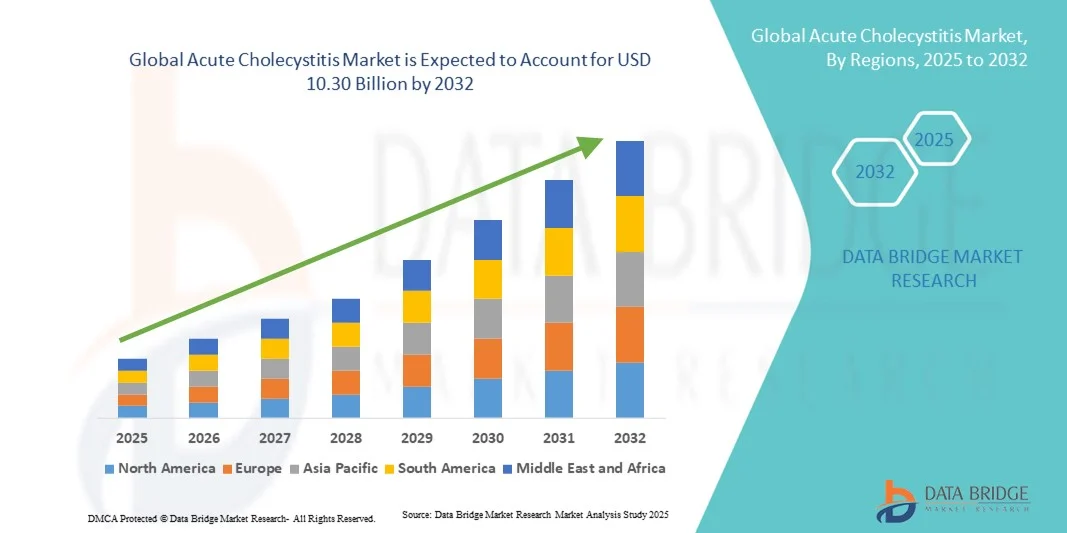

- Le marché mondial de la cholécystite aiguë était évalué à 6 milliards de dollars américains en 2024 et devrait atteindre 10,3 milliards de dollars américains d'ici 2032 , avec un taux de croissance annuel composé (TCAC) de 7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles de la vésicule biliaire et des maladies gastro-intestinales, le vieillissement de la population et la sensibilisation accrue au diagnostic et au traitement précoces de la cholécystite aiguë. Le développement des infrastructures de santé et l'accès facilité aux options de traitement contribuent également à cette croissance.

- Par ailleurs, le marché est stimulé par les progrès des techniques chirurgicales mini-invasives, des procédures laparoscopiques et des traitements médicamenteux innovants pour la prise en charge de la cholécystite aiguë. L'augmentation des investissements des principaux acteurs en R&D, ainsi que la sensibilisation croissante des patients et des professionnels de santé, favorisent considérablement l'adoption de traitements efficaces et contribuent à la croissance globale du secteur.

Analyse du marché de la cholécystite aiguë

- Le marché des traitements de la cholécystite aiguë connaît une forte croissance, portée par la prévalence croissante des affections de la vésicule biliaire, le vieillissement de la population et une meilleure sensibilisation à l'importance d'un diagnostic et d'un traitement précoces. Le développement des infrastructures de santé, l'accès facilité aux options thérapeutiques et l'amélioration de la couverture d'assurance contribuent à l'adoption de ces traitements à l'échelle mondiale.

- De plus, le marché est stimulé par les progrès réalisés dans les procédures chirurgicales mini-invasives, les techniques de cholécystectomie laparoscopique et les traitements médicamenteux innovants. L'augmentation des investissements en R&D des principaux acteurs pharmaceutiques et de dispositifs médicaux, conjuguée à une sensibilisation accrue des patients et des professionnels de santé, contribue significativement à l'adoption de ces traitements et à la croissance du marché.

- L'Amérique du Nord a dominé le marché de la cholécystite aiguë en 2024, avec une part de revenus de 39,5 %, grâce à des infrastructures de santé performantes, des revenus disponibles élevés et une forte adoption des traitements mini-invasifs. Les États-Unis demeurent le principal contributeur en raison de leurs dépenses de santé importantes et de leur accès rapide aux nouvelles thérapies.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision (2025-2032), avec un TCAC de [insérer le pourcentage], en raison de l'urbanisation croissante, de l'augmentation des dépenses de santé, du vieillissement de la population et de la sensibilisation accrue aux troubles de la vésicule biliaire dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la cholécystite lithiasique a représenté la plus grande part de revenus du marché en 2024, soit 72,3 %, les calculs biliaires étant à l'origine de la majorité des cas dans le monde. La forte prévalence de ces traitements, due aux habitudes alimentaires, à l'obésité et au vieillissement de la population, favorise leur adoption.

Portée du rapport et segmentation du marché de la cholécystite aiguë

|

Attributs |

Cholécystite aiguë : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la cholécystite aiguë

Confort accru et soins aux patients améliorés

- Une tendance majeure et croissante sur le marché mondial de la cholécystite aiguë est l'accent mis sur les approches thérapeutiques centrées sur le patient et les protocoles de prise en charge clinique avancés. Cette tendance améliore significativement l'efficacité des soins et les résultats globaux pour les patients.

- Par exemple, dans plusieurs grands hôpitaux, des équipes de soins multidisciplinaires mettent en œuvre des recommandations fondées sur des données probantes pour la cholécystite aiguë, garantissant un diagnostic précoce, une stratification des risques et une intervention appropriée. De même, l'amélioration des protocoles de soins postopératoires réduit les complications et favorise une convalescence plus rapide.

- Les progrès de l'imagerie diagnostique, des techniques chirurgicales mini-invasives et des interventions thérapeutiques ciblées permettent aux professionnels de santé d'offrir un traitement précis et personnalisé aux patients atteints de cholécystite aiguë. Par exemple, la cholécystectomie laparoscopique est devenue la méthode de traitement privilégiée en raison de la durée d'hospitalisation plus courte, du faible taux de complications et du temps de récupération plus rapide. De plus, de nouvelles thérapies médicamenteuses sont en cours d'évaluation pour réduire l'inflammation et améliorer le flux biliaire, optimisant ainsi les résultats du traitement.

- L'intégration des parcours de soins standardisés aux dossiers médicaux numériques et aux systèmes de surveillance des patients facilite la coordination des soins entre les différents services, permettant des interventions opportunes et un meilleur suivi. Grâce à ces systèmes, les médecins peuvent suivre l'évolution des patients, adapter les plans de traitement et réduire le risque de réadmission.

- Cette tendance vers des protocoles de traitement plus efficaces, centrés sur le patient et fondés sur des données probantes redéfinit en profondeur les attentes cliniques et les normes de soins pour la cholécystite aiguë. Par conséquent, les hôpitaux et les professionnels de santé adoptent des plans de traitement complets combinant interventions chirurgicales, traitements pharmacologiques et soins de soutien afin d'améliorer la prise en charge des patients.

- La demande d'une meilleure précision diagnostique, de procédures minimalement invasives et de parcours de soins optimisés croît rapidement dans les pays développés comme dans les pays en développement, les établissements de santé accordant une priorité croissante à l'efficacité clinique et à la satisfaction des patients.

Dynamique du marché de la cholécystite aiguë

Conducteur

Besoin croissant dû à la prévalence croissante et à l'accent mis sur l'intervention précoce

- La prévalence croissante de la cholécystite aiguë, associée à une sensibilisation accrue au diagnostic et au traitement précoces, est un facteur important de la demande accrue de solutions thérapeutiques et diagnostiques avancées.

- Par exemple, en avril 2024, plusieurs hôpitaux européens ont mis en place des protocoles d'imagerie améliorés et des stratégies d'intervention précoce afin d'optimiser la prise en charge des patients. Ces initiatives menées par des établissements de santé clés devraient stimuler la croissance du marché du traitement de la cholécystite aiguë au cours de la période prévisionnelle.

- À mesure que les professionnels de santé prennent conscience des complications potentielles liées à un traitement tardif, l'accent est de plus en plus mis sur les techniques chirurgicales mini-invasives, les interventions pharmacologiques précoces et les parcours de soins fondés sur des données probantes afin d'améliorer la prise en charge des patients.

- De plus, la disponibilité croissante de systèmes d'imagerie avancés, d'équipements de laparoscopie et d'instruments chirurgicaux spécialisés rend le traitement moderne de la cholécystite aiguë plus efficient et efficace, améliorant ainsi les délais de guérison et la sécurité des patients.

- La facilité d'accès à un diagnostic rapide, à une intervention thérapeutique précoce et à des soins postopératoires structurés sont des facteurs clés qui favorisent l'adoption de traitements de pointe dans les hôpitaux et les centres de soins spécialisés. L'amélioration des infrastructures de santé et la formation continue des cliniciens contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations liées aux coûts élevés des traitements et à l'accès limité aux établissements de pointe

- Le coût élevé des interventions chirurgicales de pointe, des systèmes d'imagerie et des soins spécialisés constitue un obstacle majeur à une plus large diffusion sur le marché, notamment dans les régions rurales et à faibles revenus. Le traitement reposant sur des équipements spécialisés et des professionnels qualifiés, l'accessibilité et le coût des soins demeurent des préoccupations majeures.

- Par exemple, les informations faisant état de frais importants à la charge du patient pour les interventions laparoscopiques ont dissuadé certains patients de se faire soigner en temps opportun, ce qui peut entraîner des complications et une hospitalisation prolongée.

- Relever ces défis grâce à des programmes de santé subventionnés, une couverture d'assurance et un accès élargi aux établissements de soins de pointe est essentiel pour améliorer l'accès aux soins pour les patients. Les prestataires de soins proposent de plus en plus de forfaits avantageux et d'options de prise en charge ambulatoire pour faciliter l'accès aux soins.

- De plus, les disparités en matière d'infrastructures et de disponibilité des soins spécialisés entre les zones urbaines et rurales peuvent entraver une intervention opportune.

- Bien que les coûts diminuent progressivement grâce aux progrès technologiques et à l'adoption croissante des procédures mini-invasives, le coût élevé perçu des traitements peut encore limiter l'accès aux soins, en particulier pour les patients ne disposant pas d'une couverture d'assurance adéquate ou vivant dans des régions en développement.

- Pour assurer une croissance durable du marché, il est essentiel de surmonter ces défis grâce à un financement accru des soins de santé, à des campagnes de sensibilisation au diagnostic précoce et au développement d'approches thérapeutiques rentables.

Étendue du marché de la cholécystite aiguë

Le marché est segmenté en fonction du traitement, des symptômes, des causes, du diagnostic, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché de la cholécystite aiguë est segmenté, selon le traitement, en solutés de réhydratation, antibiotiques, analgésiques et cholécystectomie. En 2024, le segment des antibiotiques représentait la plus grande part de marché (41,5 %), grâce à leur utilisation dans les infections légères à modérées pour prévenir les complications. Les antibiotiques à large spectre sont largement administrés en première intention, suivis de thérapies ciblées. Leur adoption est favorisée par les protocoles hospitaliers, le diagnostic précoce et les recommandations cliniques. La prise en charge, en hospitalisation comme en ambulatoire, contribue à la position dominante de ce segment. Les formulations orales et intraveineuses offrent une grande flexibilité. Leur disponibilité en pharmacie hospitalière et dans les chaînes de pharmacies garantit un accès facile. La bonne observance du traitement par les patients et son efficacité renforcent la préférence des médecins. La sensibilisation croissante à la prévention des infections favorise également son utilisation. L'association de solutés de réhydratation et d'analgésiques en renforce encore l'adoption. La prévalence croissante de la cholécystite bactérienne dans le monde soutient la part de marché de ce segment. Les cycles de traitement répétés dans les cas de récidive stimulent également la consommation.

Le segment de la cholécystectomie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,2 %, entre 2025 et 2032, porté par l'essor des interventions mini-invasives. La chirurgie laparoscopique offre un temps de récupération réduit et un taux de complications moindre. Son adoption est favorisée par l'amélioration des infrastructures chirurgicales, la formation de chirurgiens qualifiés et l'augmentation des capacités hospitalières. La préférence croissante des patients pour un traitement radical plutôt qu'une thérapie médicale prolongée alimente cette croissance. Des campagnes de sensibilisation mettent en avant les avantages d'une intervention chirurgicale précoce. La croissance est encore renforcée dans les marchés émergents grâce à la modernisation des systèmes de santé. Les recommandations préconisent une cholécystectomie précoce en cas de calculs rénaux aigus. Les progrès technologiques en chirurgie robotique élargissent les options opératoires. L'augmentation des taux de remboursement des interventions chirurgicales favorise leur adoption. La mise en œuvre en milieu hospitalier est en hausse. Ce segment bénéficie de la multiplication des centres de chirurgie ambulatoire et de l'amélioration des protocoles de récupération.

- Par symptômes

En fonction des symptômes, le marché est segmenté en douleurs abdominales, fièvre, nausées, selles décolorées, jaunisse, perte d'appétit et autres. Le segment des douleurs abdominales a représenté la plus grande part de revenus du marché (46,7 %) en 2024, car il s'agit du principal symptôme motivant une évaluation clinique. L'intensité de la douleur détermine souvent l'urgence des soins. Les services d'urgence et les consultations externes s'appuient sur l'évaluation de la douleur pour établir le diagnostic. La gestion de la douleur soutient les protocoles de soins de support. La forte prévalence des douleurs abdominales sévères chez les patients favorise l'adoption de médicaments et de procédures. Un dépistage et un traitement précoces améliorent le pronostic des patients. Les hôpitaux et les cliniques considèrent la douleur comme un critère de triage essentiel. La connaissance des schémas douloureux chez les patients conduit à des consultations hospitalières plus précoces. Les consultations répétées dues à une lithiase biliaire chronique renforcent la demande pour ce segment. L'imagerie diagnostique complète l'évaluation de la douleur. L'intensité de la douleur influence la durée d'hospitalisation et le suivi ambulatoire. Les protocoles de traitement standard intègrent systématiquement le soulagement de la douleur.

Le segment de la jaunisse devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,5 %, entre 2025 et 2032, sous l'effet de l'incidence croissante des cholécystites compliquées et des obstructions des voies biliaires. Le dépistage précoce par les tests de la fonction hépatique et l'imagerie médicale accélère la prise en charge. Les hôpitaux accordent une priorité croissante à la prise en charge des patients ictériques. Les campagnes de sensibilisation et l'éducation des patients augmentent le nombre de consultations hospitalières. L'adoption de techniques de diagnostic rapide favorise un traitement opportun. La croissance est tirée par les hospitalisations pour complications obstructives. Les cliniciens utilisent la jaunisse comme un indicateur clé pour les interventions urgentes. Le développement de stratégies de traitement mini-invasives accélère leur adoption. La prévalence mondiale croissante des cas compliqués contribue à l'expansion du segment. Le développement de l'imagerie diagnostique dans les marchés émergents soutient la croissance. La télémédecine et la consultation précoce stimulent davantage l'adoption de ces traitements. La demande des patients pour un traitement sûr et rapide favorise les interventions.

- Par causes

En fonction des causes, le marché est segmenté en cholécystite lithiasique, cholécystite alithiasique et autres. Le segment de la cholécystite lithiasique représentait la plus grande part de marché (72,3 %) en 2024, les calculs biliaires étant responsables de la majorité des cas à l'échelle mondiale. La forte prévalence de cette affection, due aux habitudes alimentaires, à l'obésité et au vieillissement de la population, favorise son adoption. Les hôpitaux privilégient l'imagerie diagnostique pour la détection des calculs. Une intervention précoce améliore les résultats et réduit les complications. Le recours à la chirurgie mini-invasive est plus fréquent dans les cas de cholécystite lithiasique. La sensibilisation des populations à risque augmente le nombre de consultations hospitalières. Les traitements ambulatoires et hospitaliers contribuent à la croissance de ce segment. Les recommandations thérapeutiques préconisent une intervention précoce en cas de symptômes. La récidive des épisodes liés aux calculs biliaires stimule la demande. La préférence des cliniciens pour les traitements fondés sur des preuves maintient la part de marché. Les traitements combinés associant perfusion, antibiotiques et analgésiques renforcent l'adoption de ce segment. Les interventions chirurgicales dans les cas de cholécystite lithiasique représentent la principale source de revenus en raison de leur coût plus élevé.

Le segment de la cholécystite alithiasique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,1 %, entre 2025 et 2032, principalement chez les patients en soins intensifs ou en post-opératoire. Les patients hospitalisés en réanimation nécessitent souvent un dépistage précoce et une prise en charge rapide. Le recours à l'imagerie diagnostique et aux analyses de laboratoire accélère le traitement. La sensibilisation des cliniciens aux facteurs de risque favorise une prise en charge précoce. La croissance est alimentée par la prévalence croissante de la cholécystite alithiasique chez les patients en post-opératoire et en soins intensifs. Les approches thérapeutiques mini-invasives sont de plus en plus utilisées. Les soins en réanimation et en milieu hospitalier garantissent des volumes de traitement plus importants. Une intervention précoce réduit la mortalité, stimulant ainsi l'adoption de ces approches. Les marchés émergents enregistrent des taux de dépistage plus élevés grâce à l'amélioration des infrastructures hospitalières. Les programmes de formation des médecins insistent sur la reconnaissance rapide des cas de cholécystite alithiasique. Les progrès technologiques en imagerie au chevet du patient facilitent le diagnostic précoce. La prise en charge par l'assurance maladie et les recommandations de pratique clinique renforcent la croissance.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en analyses sanguines, scintigraphie hépatobiliaire, échographie, radiographie, tomodensitométrie (TDM), imagerie par résonance magnétique (IRM), bilan hépatique et autres. En 2024, le segment de l'échographie représentait la plus grande part de marché (55,6 %) grâce à son caractère non invasif, son rapport coût-efficacité et sa grande précision diagnostique. L'échographie est l'examen d'imagerie initial de référence pour les calculs biliaires et l'inflammation. La rapidité du diagnostic au chevet du patient favorise son adoption. Les hôpitaux et les cliniques utilisent largement l'échographie. Les appareils portables améliorent l'accessibilité aux urgences. La préférence des patients pour les méthodes non invasives contribue à son utilisation. La répétition des examens dans les cas récurrents ou chroniques stimule le volume du marché. L'intégration au plan de traitement facilite la prise de décision clinique. La forte disponibilité sur les marchés émergents favorise la pénétration du marché. Les programmes de formation des techniciens améliorent l'efficacité opérationnelle. Le remboursement par les assurances encourage également son utilisation.

Le segment de la tomodensitométrie (TDM) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,4 %, entre 2025 et 2032, grâce à la détection de cas complexes ou atypiques. La TDM contribue au dépistage précoce des perforations, des abcès et des inflammations sévères. La disponibilité croissante d'équipements d'imagerie de pointe dans les hôpitaux accélère son adoption. Les marchés émergents affichent une adoption plus rapide grâce à leurs nouvelles infrastructures hospitalières. Les hôpitaux et les cliniques spécialisées utilisent la TDM pour les cas complexes. Un diagnostic rapide permet une intervention chirurgicale opportune. La prise en charge par l'assurance maladie favorise l'adoption de cette technique. La sensibilisation croissante des cliniciens et des patients stimule la demande. L'intégration avec les logiciels de diagnostic assisté par intelligence artificielle est en hausse.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux, centres chirurgicaux et autres. Le segment des hôpitaux a représenté la plus grande part de revenus (63,1 %) en 2024, grâce à un afflux important de patients, à la disponibilité d'infrastructures chirurgicales et à des protocoles de traitement complets. Les hôpitaux offrent une prise en charge intégrée, incluant le diagnostic, les traitements pharmaceutiques et les interventions chirurgicales. L'adoption de ces pratiques est favorisée par les hospitalisations et les protocoles de soins d'urgence. Des équipements de pointe et un personnel qualifié optimisent l'efficacité des traitements. Les réseaux hospitaliers garantissent un approvisionnement fiable en médicaments et en consommables. Les réadmissions pour les cas récurrents ou complexes renforcent la part de marché. Les hôpitaux publics et privés y contribuent tous deux de manière significative. La couverture d'assurance améliore l'accessibilité financière. Les recommandations cliniques encouragent les traitements en milieu hospitalier. Les hôpitaux sont également des moteurs de la recherche et de l'adoption des procédures mini-invasives.

Le segment des centres chirurgicaux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2025 et 2032, porté par une préférence croissante pour les chirurgies laparoscopiques mini-invasives réalisées en ambulatoire. Le développement des établissements chirurgicaux privés favorise cette adoption. La demande des patients pour des temps de récupération et des durées d'hospitalisation plus courtes stimule la croissance. Les chirurgiens adoptent des techniques avancées, ce qui accroît le volume d'interventions. Des campagnes de sensibilisation mettent en avant les avantages d'une intervention chirurgicale précoce. Les hôpitaux privés et les centres spécialisés contribuent également à cette croissance. Les marchés émergents, grâce à des infrastructures améliorées, connaissent une adoption plus rapide. Les politiques d'assurance et de remboursement sont favorables à la chirurgie ambulatoire.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. En 2024, le segment de la pharmacie hospitalière représentait la plus grande part de marché (48,5 %), la plupart des traitements et antibiotiques étant dispensés directement dans les hôpitaux. Ces derniers garantissent l'observance thérapeutique et le respect des posologies. L'intégration des chaînes d'approvisionnement renforce la fiabilité. Les services d'hospitalisation et de consultation externe stimulent les volumes. Les hôpitaux publics et privés assurent un approvisionnement régulier. La confiance des patients et la commodité favorisent l'utilisation de ces services. La dispensation en pharmacie hospitalière est encadrée par des protocoles cliniques. Les achats institutionnels en gros contribuent à un chiffre d'affaires plus élevé.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,1 %, entre 2025 et 2032, porté par l'essor des plateformes de pharmacie en ligne, la livraison à domicile et l'adoption de la télémédecine. La commodité et l'accessibilité stimulent la demande. La connaissance accrue de la disponibilité des médicaments en ligne accélère la croissance. Les options de paiement numérique favorisent l'adoption. Les marchés émergents affichent une pénétration plus élevée grâce à l'accès croissant à Internet. Les plateformes en ligne proposent des médicaments sur ordonnance et en vente libre. La préférence des patients pour la livraison sans contact dynamise le segment. Ce dernier bénéficie également du marketing ciblé, des services d'abonnement et des programmes de fidélité qui encouragent les achats répétés et la fidélisation de la clientèle à long terme.

Analyse régionale du marché de la cholécystite aiguë

- L'Amérique du Nord a dominé le marché de la cholécystite aiguë en 2024, représentant 39,5 % des revenus, grâce à des infrastructures de santé avancées, des revenus disponibles élevés et une forte adoption des traitements mini-invasifs.

- Le marché reste le principal contributeur en raison des dépenses élevées en matière de soins de santé, de l'accès précoce aux thérapies innovantes et d'un réseau bien établi d'hôpitaux spécialisés et de centres chirurgicaux.

- Le solide environnement de recherche clinique de la région, l'utilisation généralisée des technologies de diagnostic avancées et la préférence croissante des patients pour les interventions laparoscopiques et non invasives soutiennent la croissance du marché. De plus, l'adoption précoce de nouvelles thérapies pharmacologiques pour la prise en charge des complications de la cholécystite aiguë améliore les résultats du traitement et la satisfaction des patients.

Aperçu du marché américain de la cholécystite aiguë

Le marché américain de la cholécystite aiguë a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à un système de santé performant, des dépenses de santé élevées par habitant et la présence d'hôpitaux de pointe spécialisés dans les troubles gastro-intestinaux et hépatobiliaires. L'adoption précoce, aux États-Unis, de procédures mini-invasives, associée à des protocoles de soins post-opératoires avancés, contribue significativement à l'expansion du marché. La sensibilisation croissante des patients à l'importance d'un diagnostic précoce et d'un traitement rapide favorise également le recours aux thérapies contre la cholécystite aiguë.

Analyse du marché européen de la cholécystite aiguë

Le marché européen de la cholécystite aiguë devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à un intérêt croissant pour les traitements de pointe, des normes de soins de santé élevées et une meilleure sensibilisation des patients aux troubles de la vésicule biliaire. La région observe une forte demande pour les interventions chirurgicales mini-invasives et la prise en charge pharmacologique optimisée, soutenue par une infrastructure de santé performante et des initiatives gouvernementales favorisant le diagnostic précoce.

Analyse du marché britannique de la cholécystite aiguë

Le marché britannique des traitements contre la cholécystite aiguë devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure sensibilisation aux troubles de la vésicule biliaire, l'augmentation de l'incidence de comorbidités telles que l'obésité et le diabète, et une priorité accordée à la prise en charge précoce. Le recours à la chirurgie laparoscopique et à des protocoles de soins standardisés contribue à l'amélioration des résultats thérapeutiques, stimulant ainsi la croissance du marché.

Analyse du marché allemand de la cholécystite aiguë

Le marché allemand de la cholécystite aiguë devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, grâce à des infrastructures de santé performantes, à la priorité accordée aux techniques de traitement mini-invasives et à la large disponibilité de centres gastro-intestinaux spécialisés. L'accent mis par le pays sur la sécurité des patients, la recherche clinique et l'innovation dans le domaine de la santé favorise l'adoption de solutions diagnostiques et thérapeutiques de pointe pour la cholécystite aiguë.

Aperçu du marché de la cholécystite aiguë en Asie-Pacifique

Le marché de la cholécystite aiguë en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, portée par l'urbanisation croissante, l'augmentation des dépenses de santé, le vieillissement de la population et une meilleure sensibilisation aux troubles de la vésicule biliaire dans des pays comme la Chine, l'Inde et le Japon. L'adoption dans la région de techniques de diagnostic avancées, de procédures mini-invasives et d'infrastructures de santé améliorées contribue significativement à cette croissance.

Analyse du marché japonais de la cholécystite aiguë

Le marché japonais des traitements de la cholécystite aiguë est en plein essor, porté par le vieillissement rapide de la population, la forte incidence des troubles biliaires et le recours croissant aux interventions chirurgicales mini-invasives. La sensibilisation accrue au diagnostic précoce, conjuguée à des infrastructures de santé modernes et à l'intégration technologique dans les hôpitaux, stimule la croissance de ce marché.

Analyse du marché chinois de la cholécystite aiguë

Le marché chinois de la cholécystite aiguë a généré la plus grande part de revenus en Asie-Pacifique en 2024, grâce au développement des infrastructures de santé, à la prévalence croissante des troubles de la vésicule biliaire, au vieillissement de la population et à un meilleur accès des patients aux traitements de pointe. L'accent mis par le gouvernement sur l'amélioration des soins et la large disponibilité des interventions mini-invasives sont des facteurs clés de la croissance de ce marché en Chine.

Part de marché de la cholécystite aiguë

Le secteur du traitement de la cholécystite aiguë est principalement dominé par des entreprises bien établies, notamment :

- Boston Scientific Corporation (États-Unis)

- Fresenius Kabi AG (Allemagne)

- Pfizer Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Glenmark Pharmaceuticals Limited (Inde)

- Merck & Co., Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Dornier MedTech GmbH (Allemagne)

- Services Johnson & Johnson, Inc. (États-Unis)

- B. Braun SE (Allemagne)

- Sagent Pharmaceuticals, Inc. (États-Unis)

- Société pharmaceutique Takeda Ltd. (Japon)

Dernières évolutions du marché mondial de la cholécystite aiguë

- En septembre 2022, un consensus international Delphi a été publié par trois sociétés savantes de chirurgie concernant la prise en charge de la cholécystostomie percutanée dans la cholécystite aiguë. Ce consensus a précisé que chez les patients à haut risque chirurgical, le drainage de la vésicule biliaire par cholécystostomie percutanée (CP) peut être réalisé dans les 24 à 48 heures et qu'après une CP, la cholécystectomie laparoscopique reste le traitement définitif de choix.

- En septembre 2024, un bulletin de pratique intitulé « Conversations sur la prise en charge de la cholécystite aiguë » a été publié, examinant l’évolution des meilleures pratiques. Ce bulletin soulignait que la cholécystectomie laparoscopique précoce (dans les 2 jours suivant le diagnostic) est de plus en plus considérée comme optimale, mettant en avant le moment de l’intervention, le recours à l’assistance robotique et l’évolution vers des centres de chirurgie ambulatoire.

- En avril 2024, l'Infectious Diseases Society of America (IDSA) a publié une mise à jour de ses recommandations de pratique clinique pour la prise en charge des suspicions de cholécystite aiguë chez les adultes non enceintes. Ces recommandations préconisent, en cas de résultats non concluants à l'échographie initiale et de suspicion clinique persistante, la réalisation d'examens d'imagerie complémentaires (TDM ou IRM/CPRM) plutôt que de retarder le diagnostic.

- En mai 2025, une étude publiée dans l’International Journal of Surgery a détaillé les stratégies de prise en charge des patients à haut risque chirurgical, proposant des critères pour déterminer quand utiliser la cholécystostomie percutanée comme traitement transitoire et quand procéder à une cholécystectomie laparoscopique différée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.