Global Acute Lymphocytic Lymphoblastic Leukemia All Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

1.35 Billion

USD

2.38 Billion

2024

2032

USD

1.35 Billion

USD

2.38 Billion

2024

2032

| 2025 –2032 | |

| USD 1.35 Billion | |

| USD 2.38 Billion | |

| % | |

|

Segmentation du marché mondial du diagnostic de la leucémie aiguë lymphoblastique (LAL), par type de produit (instruments, consommables et accessoires), type de test (imagerie, biopsie, analyse sanguine, etc.), type de cancer (leucémie lymphoblastique à cellules B et leucémie lymphoblastique à cellules T), tranche d'âge (moins de 21 ans, 21-29 ans, 30-65 ans, 65 ans et plus), sexe (homme et femme), utilisateur final (hôpitaux, laboratoires associés, laboratoires de diagnostic indépendants, centres d'imagerie diagnostique, instituts de recherche sur le cancer, etc.), canal de distribution (vente directe et vente au détail) - Tendances et prévisions du secteur jusqu'en 2032

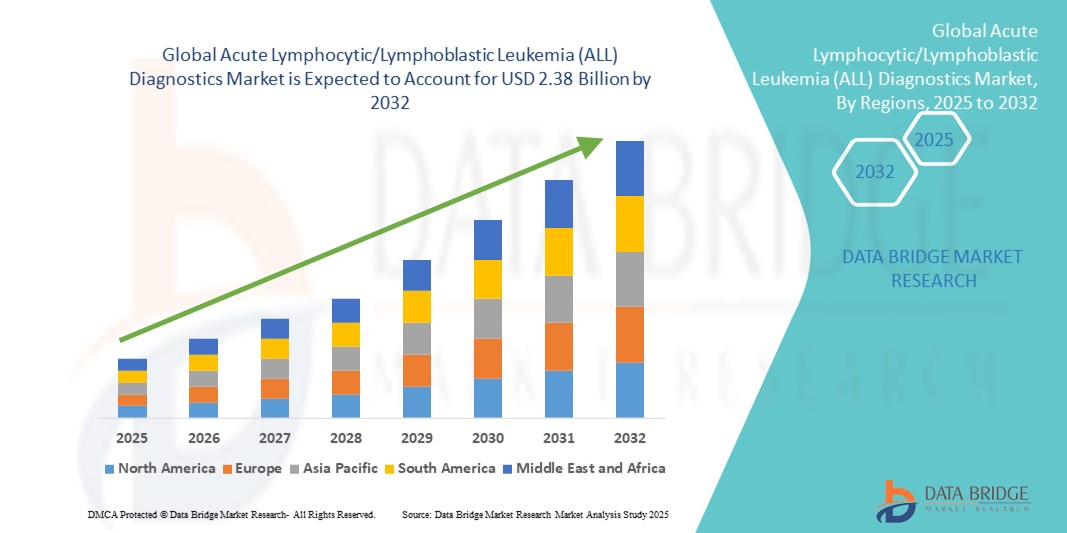

Taille du marché du diagnostic de la leucémie aiguë lymphoblastique (LAL)

- La taille du marché mondial des diagnostics de la leucémie aiguë lymphoblastique (LAL) était évaluée à 1,35 milliard USD en 2024 et devrait atteindre 2,38 milliards USD d'ici 2032 , à un TCAC de 7,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la leucémie aiguë lymphoblastique (LAL) à l'échelle mondiale, associée à une sensibilisation croissante au diagnostic précoce et aux avantages d'un traitement rapide.

- Les progrès technologiques dans les méthodes de diagnostic, notamment la cytométrie de flux, les tests moléculaires et l'immunophénotypage, améliorent la précision, la rapidité et la fiabilité de la détection de la LAL, soutenant ainsi l'expansion du marché.

Analyse du marché du diagnostic de la leucémie aiguë lymphoblastique (LAL)

- Le marché du diagnostic de la leucémie aiguë lymphocytaire/lymphoblastique (LAL) connaît une croissance significative en raison de la prévalence croissante de la leucémie, de la sensibilisation croissante au diagnostic précoce et de l'adoption croissante de technologies de diagnostic avancées dans les milieux hospitaliers et de laboratoire.

- Une précision accrue, des délais d'exécution plus rapides et l'intégration avec des approches de traitement personnalisées stimulent la demande pour ces solutions à l'échelle mondiale.

- L'Amérique du Nord a dominé le marché du diagnostic de la leucémie aiguë lymphoblastique (LAL), avec une part de chiffre d'affaires de 42,10 % en 2024. Cette croissance est soutenue par des infrastructures de santé de pointe, des dépenses de santé élevées et une forte adoption des analyseurs de laboratoire et de point de service. Les États-Unis ont représenté une part importante de cette part, grâce à la mise en œuvre rapide de plateformes de diagnostic innovantes, à des initiatives de recherche en cours et à une attention croissante portée au dépistage précoce et aux plans de traitement personnalisés.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du diagnostic de la leucémie aiguë lymphoblastique (LAL) au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à l'expansion des réseaux hospitaliers, à l'urbanisation rapide et à la sensibilisation croissante aux diagnostics de la leucémie dans des pays comme la Chine, le Japon et l'Inde.

- Le segment de la leucémie/lymphome lymphoblastique à cellules B a dominé le marché du diagnostic de la leucémie aiguë lymphoblastique/lymphoblastique (LAL) avec une part de marché de 68,3 % en 2024. Ce leadership est attribué à l'incidence plus élevée de la leucémie à cellules B, ce qui a incité à concentrer davantage l'attention sur la recherche, au développement d'outils de diagnostic ciblés et à l'adoption de méthodes de test avancées basées sur la cytométrie moléculaire et de flux spécifiques à ce sous-type.

Portée du rapport et segmentation du marché du diagnostic de la leucémie aiguë lymphoblastique (LAL)

|

Attributs |

Diagnostic de la leucémie aiguë lymphoblastique (LAL) : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic de la leucémie aiguë lymphoblastique (LAL)

Progrès en matière de précision et d'efficacité dans TOUS les diagnostics

- L'intégration de technologies avancées telles que l'intelligence artificielle (IA), l'apprentissage automatique et les outils d'analyse automatisée des données constitue une tendance majeure et croissante sur le marché mondial du diagnostic de la leucémie aiguë lymphoblastique (LAL) . Ces innovations améliorent la rapidité, la précision et la fiabilité de la détection de la leucémie, permettant un diagnostic plus précoce et une planification thérapeutique plus efficace.

- Par exemple, les plateformes de diagnostic basées sur l'IA peuvent analyser des données complexes sur les patients issues de la cytométrie de flux, de l'immunophénotypage et des tests moléculaires pour identifier les sous-types de leucémie avec une grande précision, aidant ainsi les cliniciens à prendre rapidement des décisions éclairées.

- L'automatisation et l'analyse avancée des flux de travail en laboratoire rationalisent les processus, réduisent les erreurs humaines et améliorent l'efficacité globale. Ces systèmes peuvent également signaler des anomalies et générer des informations prédictives sur la progression de la maladie, permettant ainsi des stratégies thérapeutiques personnalisées.

- L'adoption de solutions diagnostiques intégrées combinant tests moléculaires, profilage génétique et analyses à haut débit transforme les normes de soins en matière de diagnostic de la leucémie. Hôpitaux, laboratoires cliniques et instituts de recherche s'appuient de plus en plus sur ces solutions pour améliorer les résultats des patients et optimiser les protocoles thérapeutiques.

- La demande croissante de solutions de diagnostic rapides, fiables et économiques pour la LAL, notamment sur les marchés émergents où l'incidence de la leucémie est en hausse, stimule l'expansion du marché. L'innovation technologique, combinée à une sensibilisation accrue au dépistage précoce et à la médecine de précision , stimule fondamentalement la croissance du secteur du diagnostic de la LAL.

Dynamique du marché du diagnostic de la leucémie aiguë lymphoblastique (LAL)

Conducteur

Besoin croissant en raison de l'incidence croissante de la leucémie et de la sensibilisation au diagnostic précoce

- La prévalence croissante de la leucémie aiguë lymphoblastique (LAL) dans les régions développées et en développement, associée à une prise de conscience accrue de l'importance cruciale d'un diagnostic précoce et d'interventions thérapeutiques rapides, est un facteur majeur de la demande croissante de solutions de diagnostic de la LAL.

- Par exemple, en 2024, des entreprises leaders du diagnostic ont lancé des plateformes avancées de cytométrie en flux et de tests moléculaires capables de détecter rapidement et avec une grande précision les sous-types de leucémie. Ces innovations produits stratégiques et avancées technologiques devraient stimuler considérablement la croissance du marché du diagnostic de la LAL au cours de la période de prévision.

- Alors que les professionnels de santé se concentrent sur l'amélioration de la sécurité des patients et des résultats thérapeutiques, l'adoption de technologies de diagnostic rapides, extrêmement précises et fiables est devenue essentielle. Le diagnostic de la LAL permet désormais aux cliniciens d'identifier la maladie à un stade précoce, de faciliter la stratification des risques et d'orienter plus efficacement les plans de traitement personnalisés.

- Par ailleurs, l'importance croissante accordée à la médecine de précision, où les décisions thérapeutiques sont éclairées par des profils génétiques, moléculaires et immunophénotypiques détaillés, favorise le recours accru à des solutions diagnostiques complètes. Ces technologies améliorent non seulement la prise de décision clinique, mais aussi le suivi de la réponse au traitement et de la progression de la maladie.

- La commodité des plateformes de tests automatisés, les délais d'exécution plus courts, l'intégration aux systèmes d'information hospitaliers et l'accessibilité accrue des solutions de diagnostic de l'ensemble des hôpitaux, laboratoires cliniques et instituts de recherche sont des facteurs clés de l'expansion du marché. La tendance à l'amélioration de l'efficacité opérationnelle et à la prise en charge centrée sur le patient contribue également à la croissance soutenue du marché.

Retenue/Défi

Défis liés aux coûts élevés et aux exigences d'expertise technique

- Le coût initial relativement élevé des systèmes de diagnostic avancés de la leucémie aiguë lymphoblastique (LAL), comparé aux méthodes d'analyse hématologiques conventionnelles, constitue toujours un obstacle important à leur adoption. Ce problème est particulièrement marqué dans les petits hôpitaux, cliniques et établissements de santé des marchés émergents, où les contraintes budgétaires et les investissements limités limitent souvent l'accès aux technologies diagnostiques de pointe.

- De nombreuses plateformes de diagnostic de la LAL nécessitent une formation technique et une expertise spécialisées pour fonctionner avec précision et interpréter avec exactitude les résultats de tests complexes. Le manque de personnel de laboratoire qualifié et d'experts cliniques peut donc freiner considérablement leur adoption généralisée, en particulier dans les régions où les infrastructures de santé sont sous-développées.

- Assurer un étalonnage cohérent des appareils, obtenir des résultats de tests reproductibles et de haute qualité, et gérer efficacement des données complexes sur de longues périodes peuvent poser des défis opérationnels et logistiques. Ces défis sont particulièrement aigus dans les environnements de tests à volume élevé ou aux ressources limitées, où la charge de travail du personnel et les exigences de maintenance des équipements sont élevées.

- Surmonter ces obstacles nécessitera le développement de solutions de diagnostic rentables, intuitives et conviviales, réduisant le besoin de formation spécialisée. De plus, la mise en œuvre de programmes complets de formation des cliniciens, associés à des instruments offrant une fiabilité accrue, un étalonnage automatisé et une intégration simplifiée des flux de travail, sera essentielle pour soutenir la croissance soutenue et l'adoption plus large du diagnostic de la LAL dans divers contextes de santé à l'échelle mondiale.

Portée du marché du diagnostic de la leucémie aiguë lymphoblastique (LAL)

Le marché est segmenté en fonction du type de produit, du type de test, du type de cancer, de la tranche d’âge, du sexe, de l’utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché mondial du diagnostic de la leucémie aiguë lymphoblastique (LAL) est segmenté en instruments et consommables et accessoires. En 2024, le segment des instruments dominait le marché avec une part de chiffre d'affaires substantielle de 62,4 %. Cette domination est principalement due à l'utilisation généralisée d'instruments de diagnostic sophistiqués, notamment les cytomètres de flux, les appareils de PCR et les plateformes de séquençage de nouvelle génération, essentiels à la détection précise et précoce de la leucémie aiguë lymphoblastique (LAL). Ces instruments de pointe jouent un rôle crucial dans le suivi de la progression de la maladie et permettent des approches thérapeutiques personnalisées.

À l’inverse, le segment des consommables et accessoires devrait enregistrer le TCAC le plus rapide de 9,2 % entre 2025 et 2032, alimenté par la demande croissante de réactifs critiques, de kits de diagnostic et de fournitures de laboratoire jetables qui prennent en charge les tests à haut débit et garantissent des résultats de diagnostic précis.

- Par type de test

En fonction du type de test, le marché mondial du diagnostic de la leucémie aiguë lymphoblastique (LAL) est segmenté en tests d'imagerie, biopsies, analyses sanguines, etc. Le segment des analyses sanguines a dominé le marché en 2024 avec une part de chiffre d'affaires de 45,6 %, principalement grâce à sa procédure mini-invasive, son rapport coût-efficacité et sa large applicabilité au dépistage, au diagnostic initial et au suivi continu de la progression de la maladie chez les patients atteints de LAL.

Parallèlement, le segment Biopsie devrait connaître la croissance la plus rapide avec un TCAC de 10,1 % au cours de la période de prévision, reflétant son rôle indispensable dans la confirmation des diagnostics de LAL, la fourniture d'informations pathologiques détaillées et la facilitation du développement de plans de traitement personnalisés pour les patients.

- Par type de cancer

En fonction du type de cancer, le marché mondial du diagnostic de la leucémie aiguë lymphoblastique (LAL) est segmenté en leucémie/lymphome lymphoblastique à cellules B et leucémie lymphoblastique à cellules T. En 2024, le segment de la leucémie/lymphome lymphoblastique à cellules B occupait une position dominante avec une part de marché substantielle de 68,3 %. Ce leadership s'explique principalement par son taux d'incidence plus élevé dans la région, ce qui a suscité un intérêt accru pour la recherche et des avancées significatives dans les technologies de diagnostic ciblant spécifiquement ce sous-type.

Parallèlement, le segment de la leucémie lymphoblastique à cellules T, bien que moins courant, devrait croître régulièrement à un TCAC de 7,4 % entre 2025 et 2032. Cette croissance est soutenue par des améliorations continues des techniques d'immunophénotypage et de diagnostic moléculaire, permettant une détection plus précise et des approches de traitement adaptées pour ce sous-type de leucémie cliniquement important mais relativement plus rare.

- Par groupe d'âge

Le marché mondial du diagnostic de la leucémie aiguë lymphoblastique (LAL) est segmenté par tranche d'âge : moins de 21 ans, 21-29 ans, 30-65 ans et 65 ans et plus. La tranche d'âge des moins de 21 ans représentait la plus grande part de chiffre d'affaires, soit 38,7 % en 2024, ce qui reflète la prévalence plus élevée et bien documentée de la leucémie aiguë lymphoblastique (LAL) chez les enfants et les adolescents de la région. Cette prévalence élevée stimule la demande de solutions diagnostiques pédiatriques spécifiques et de thérapies d'intervention précoce.

Parallèlement, la tranche d'âge des 30-65 ans devrait connaître une forte croissance du marché, avec un TCAC de 8,3 % sur la période de prévision. Cette croissance est largement tirée par une meilleure connaissance des symptômes de la LAL chez l'adulte, l'amélioration des capacités diagnostiques facilitant une détection plus précoce et l'attention croissante portée aux patients adultes historiquement sous-diagnostiqués.

- Par sexe

Le marché mondial du diagnostic de la leucémie aiguë lymphoblastique (LAL) est segmenté en fonction du sexe, en fonction des hommes et des femmes. En 2024, le segment masculin a dominé le marché, avec une part de chiffre d'affaires de 53,2 %. Cette prédominance concorde avec les données épidémiologiques indiquant une incidence légèrement plus élevée de la LAL chez les hommes dans la région. Des facteurs tels que la prédisposition génétique et les influences environnementales sont étudiés afin de mieux comprendre cette disparité entre les sexes.

À l'inverse, le segment féminin devrait connaître une croissance soutenue avec un TCAC de 7,9 % sur la période de prévision. Cette tendance reflète l'amélioration de l'accès aux soins, la sensibilisation accrue des femmes à la santé et les avancées des technologies de diagnostic qui facilitent une détection plus précoce et plus précise de la LAL chez les patientes.

- Par utilisateur final

En fonction de l'utilisateur final, le marché mondial du diagnostic de la leucémie aiguë lymphoblastique (LAL) est segmenté en hôpitaux, laboratoires associés, laboratoires de diagnostic indépendants, centres d'imagerie diagnostique, instituts de recherche sur le cancer, etc. En 2024, les hôpitaux dominaient le marché avec une part significative de 57,6 %, principalement grâce à leur infrastructure diagnostique bien établie et avancée, à leur capacité à fournir des soins intégrés aux patients et à leur capacité à gérer efficacement les cas de leucémie complexes et graves.

Parallèlement, les laboratoires de diagnostic indépendants devraient connaître la croissance la plus rapide, enregistrant des TCAC respectifs de 9,5 % et 9,2 %. Cette expansion rapide est portée par la tendance croissante des prestataires de soins à externaliser leurs services de diagnostic et par une forte hausse des investissements dans la recherche et les essais cliniques axés sur le diagnostic de la leucémie, améliorant ainsi les capacités et la portée des services dans ces contextes spécialisés.

- Par canal de distribution

En fonction du canal de distribution, le marché mondial du diagnostic de la leucémie aiguë lymphoblastique (LAL) est segmenté en appels d'offres directs et ventes au détail. Les appels d'offres directs détenaient la plus grande part de marché, soit 54,3 % en 2024, principalement grâce aux achats groupés effectués par les agences gouvernementales de santé et les grands réseaux hospitaliers pour répondre à la demande croissante de solutions de diagnostic de la leucémie.

D'autre part, le segment des ventes au détail devrait connaître le TCAC le plus rapide de 10,3 % au cours de la période de prévision de 2025 à 2032. Cette croissance rapide est propulsée par l'expansion des plateformes de vente en ligne, une présence croissante dans les petites cliniques et une meilleure accessibilité des produits et services de diagnostic dans les zones semi-urbaines et rurales, permettant une plus grande portée et une plus grande commodité pour les utilisateurs finaux.

Analyse régionale du marché du diagnostic de la leucémie aiguë lymphoblastique (LAL)

- L'Amérique du Nord a dominé le marché du diagnostic de la leucémie aiguë lymphoblastique (LAL) avec la plus grande part de revenus de 42,10 % en 2024, grâce à l'incidence croissante de la leucémie, à la sensibilisation croissante à la détection précoce et à la disponibilité de technologies de diagnostic avancées.

- La région bénéficie d'une infrastructure de soins de santé bien établie, de dépenses de santé élevées et d'une adoption généralisée d'analyseurs de point de service et de laboratoire clinique.

- En outre, de solides initiatives de recherche, le financement du diagnostic de la leucémie et l'accent mis sur la médecine de précision soutiennent davantage la croissance du marché.

Analyse du marché américain du diagnostic de la leucémie aiguë lymphoblastique (LAL)

Le marché américain du diagnostic de la leucémie aiguë lymphoblastique (LAL) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 46 %, grâce à l'adoption rapide des analyseurs de laboratoire et de point de service. Les avancées technologiques en matière de méthodes de détection, l'accélération des délais d'obtention des résultats et l'importance croissante accordée à l'anticoagulation et au suivi personnalisé des traitements sont des facteurs clés de l'expansion du marché. De plus, la sensibilisation croissante des professionnels de santé à la surveillance en temps réel de la leucémie et à la sécurité des patients soutient considérablement la croissance du marché.

Analyse du marché européen du diagnostic de la leucémie aiguë lymphoblastique (LAL)

Le marché européen du diagnostic de la leucémie aiguë lymphoblastique (LAL) devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la hausse des dépenses de santé, la présence de laboratoires de diagnostic de pointe et les initiatives favorisant la détection précoce du cancer. L'incidence croissante de la leucémie et l'adoption croissante de plateformes de diagnostic automatisées et à haut débit dans les hôpitaux et les laboratoires cliniques favorisent la croissance du marché dans les principaux pays européens.

Analyse du marché britannique du diagnostic de la leucémie aiguë lymphoblastique (LAL)

Le marché britannique du diagnostic de la leucémie aiguë lymphoblastique (LAL) devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de diagnostics rapides et précis, la solidité des systèmes de santé et le soutien gouvernemental aux programmes de recherche sur le cancer. Une meilleure connaissance clinique et des investissements croissants dans les infrastructures de diagnostic devraient stimuler davantage l'expansion du marché.

Analyse du marché allemand du diagnostic de la leucémie aiguë lymphoblastique (LAL)

Le marché allemand du diagnostic de la leucémie aiguë lymphoblastique (LAL) devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce aux avancées technologiques, à l'importance croissante accordée à la détection précoce du cancer et à la présence de professionnels de santé hautement qualifiés. L'adoption de solutions de diagnostic automatisées et intégrées dans les hôpitaux et les instituts de recherche stimule également la croissance du marché.

Analyse du marché du diagnostic de la leucémie aiguë lymphoblastique (LAL) en Asie-Pacifique

Le marché du diagnostic de la leucémie aiguë lymphoblastique (LAL) en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 24 % entre 2025 et 2032, portée par l'augmentation des dépenses de santé, l'expansion des réseaux hospitaliers, l'urbanisation galopante et la sensibilisation croissante au dépistage précoce de la leucémie dans des pays comme la Chine, le Japon et l'Inde. Les avancées technologiques, les initiatives gouvernementales favorisant l'accès aux soins et l'adoption croissante de plateformes de diagnostic avancées alimentent la croissance du marché.

Analyse du marché japonais du diagnostic de la leucémie aiguë lymphoblastique (LAL)

Le marché japonais du diagnostic de la leucémie aiguë lymphoblastique (LAL) connaît un essor considérable grâce aux normes de santé élevées du pays, à l'importance accordée à la recherche et au développement, et à la demande croissante en médecine de précision. L'adoption de plateformes de diagnostic automatisées, de tests moléculaires et de solutions rapides au point d'intervention dans les hôpitaux et les instituts de recherche stimule la croissance du marché.

Analyse du marché chinois du diagnostic de la leucémie aiguë lymphoblastique (LAL)

En 2024, le marché chinois du diagnostic de la leucémie aiguë lymphoblastique (LAL) a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce au développement des infrastructures de santé, à la hausse des dépenses de santé, à l'urbanisation rapide et à l'adoption croissante de technologies diagnostiques avancées. Le développement des initiatives gouvernementales en matière de détection du cancer et la forte production nationale de systèmes de diagnostic sont des facteurs clés de la croissance du marché.

Part de marché du diagnostic de la leucémie aiguë lymphoblastique (LAL)

L'industrie du diagnostic de la leucémie aiguë lymphoblastique (LAL) est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Thermo Fisher Scientific, Inc. (États-Unis)

- QIAGEN (Pays-Bas)

- Abbott (États-Unis)

- Merck KGaA (Allemagne)

- Siemens Healthineers AG (États-Unis)

- Hologic, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- DiaSorin SpA (Italie)

- Illumina, Inc. (États-Unis)

- Myriad Genetics, Inc. (États-Unis)

- BIOMÉRIEUX (France)

- Quest Diagnostics Incorporated (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- BD (États-Unis)

- Exact Sciences Corporation (États-Unis)

- Time Medical Holding (Chine)

- PlexBio (Chine)

- MinFound Medical Systems Co., Ltd (Chine)

- Medonica Co. LTD (Israël)

Derniers développements sur le marché mondial du diagnostic de la leucémie aiguë lymphoblastique (LAL)

- En décembre 2024, Illumina a été nommé partenaire de séquençage dans les principales initiatives nationales de génomique sud-coréennes (Macrogen Consortium / National Bio Big Data project) - une expansion de l'infrastructure génomique à grande échelle dans la région APAC qui accélérera la génomique oncologique, l'interprétation des variantes et le développement de tests utiles pour le diagnostic de la leucémie (y compris la recherche sur la LAL et le développement de panels NGS)

- En août 2022, F. Hoffmann-La Roche a lancé le Digital LightCycler System, sa première plateforme commerciale de PCR numérique (dPCR) — un système à haute sensibilité destiné à la quantification absolue des cibles ADN/ARN et bien adapté aux flux de travail de détection de maladies résiduelles minimales (MRD) et de variantes ultra-rares pertinents pour le diagnostic de la LAL.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.