Global Acute Respiratory Distress Syndrome Ards Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

5.44 Billion

USD

12.18 Billion

2024

2032

USD

5.44 Billion

USD

12.18 Billion

2024

2032

| 2025 –2032 | |

| USD 5.44 Billion | |

| USD 12.18 Billion | |

| % | |

|

Segmentation du marché mondial du traitement du syndrome de détresse respiratoire aiguë (SDRA), par type (ventilation mécanique, corticoïdes, antiviraux, oxygénation extracorporelle par membrane (ECMO), tocilizumab et autres), cause (septicémie, inhalation de substances nocives, pneumonie sévère et autres), voie d'administration (orale, parentérale et autres), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile et autres), canal de distribution (achat direct, pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement du syndrome de détresse respiratoire aiguë (SDRA)

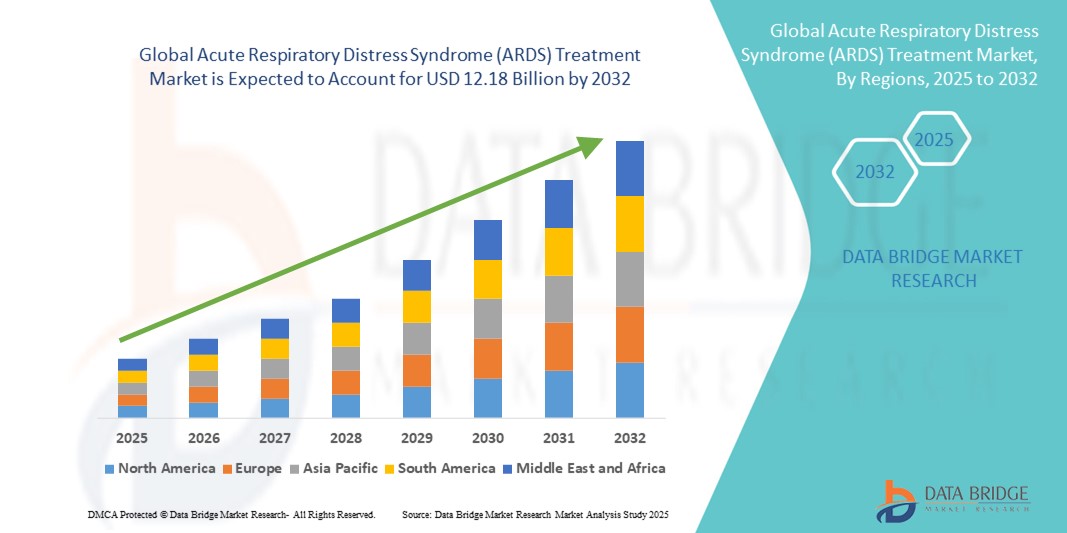

- La taille du marché mondial du traitement du syndrome de détresse respiratoire aiguë (SDRA) était évaluée à 5,44 milliards USD en 2024 et devrait atteindre 12,18 milliards USD d'ici 2032 , à un TCAC de 10,6 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du syndrome de détresse respiratoire aiguë dans le monde, due à l'augmentation des cas de pneumonie grave, de septicémie, de traumatismes et d'autres maladies graves. Les progrès des technologies médicales, notamment en matière de ventilation mécanique, d'oxygénation par membrane extracorporelle (ECMO) et de nouvelles thérapies pharmacologiques, améliorent la survie des patients et façonnent l'avenir du traitement du SDRA.

- Par ailleurs, l'importance croissante accordée au diagnostic précoce, aux approches thérapeutiques personnalisées et au développement de thérapies ciblées crée d'importantes opportunités d'innovation. Les investissements croissants dans les infrastructures de santé, conjugués aux initiatives gouvernementales de soutien et au financement de la recherche, accélèrent encore l'adoption de solutions thérapeutiques avancées pour le SDRA, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement du syndrome de détresse respiratoire aiguë (SDRA)

- Les traitements du syndrome de détresse respiratoire aiguë (SDRA), englobant des stratégies de ventilation avancées, des interventions pharmacologiques et des solutions de soins de soutien, sont de plus en plus essentiels dans la gestion des cas d'insuffisance respiratoire sévère dans les systèmes de santé développés et en développement, en raison de l'incidence croissante de la septicémie, de la pneumonie et des complications liées au COVID-19.

- La demande croissante de solutions de traitement du SDRA est principalement alimentée par une sensibilisation croissante des prestataires de soins de santé, des investissements croissants dans les infrastructures de soins intensifs et le développement de nouvelles thérapies et de nouveaux dispositifs qui améliorent les taux de survie des patients.

- L'Amérique du Nord a dominé le marché du traitement du syndrome de détresse respiratoire aiguë (SDRA) avec la plus grande part de revenus de 38,7 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption de modalités de traitement innovantes et un financement solide de la recherche, les États-Unis étant en tête des essais cliniques sur le SDRA et de l'adoption de la technologie d'oxygénation par membrane extracorporelle (ECMO).

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement du syndrome de détresse respiratoire aiguë (SDRA) au cours de la période de prévision, avec un TCAC projeté de 8,9 %, grâce à l'augmentation de la capacité des unités de soins intensifs, à la prévalence croissante des maladies respiratoires et aux programmes gouvernementaux de modernisation des soins de santé dans des pays comme la Chine et l'Inde.

- Le segment parentéral a dominé le marché du traitement du syndrome de détresse respiratoire aiguë (SDRA) avec une part de marché de 46,3 % en 2024, attribuée à l'action rapide et à la biodisponibilité plus élevée des médicaments administrés par voie intraveineuse tels que les corticostéroïdes, les antiviraux et les immunomodulateurs dans les contextes de soins intensifs.

Portée du rapport et segmentation du marché du traitement du syndrome de détresse respiratoire aiguë (SDRA)

|

Attributs |

Aperçu du marché du traitement du syndrome de détresse respiratoire aiguë (SDRA) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement du syndrome de détresse respiratoire aiguë (SDRA)

Les progrès en matière de ventilation et de thérapies d'appoint stimulent la croissance du marché du traitement du SDRA

- Une tendance clé et croissante sur le marché mondial du traitement du syndrome de détresse respiratoire aiguë (SDRA) est l'adoption croissante de stratégies de ventilation avancées et de thérapies pharmacologiques d'appoint pour améliorer les taux de survie des patients et réduire les complications.

- Par exemple, l'utilisation d'une ventilation protectrice pulmonaire avec de faibles volumes courants et des réglages PEEP optimisés est devenue une référence dans la gestion du SDRA, réduisant considérablement les lésions pulmonaires induites par le respirateur et améliorant les résultats pour les patients.

- On accorde également une attention croissante aux thérapies d’appoint telles que le positionnement en décubitus ventral, le blocage neuromusculaire dans les SDRA sévères précoces et les corticostéroïdes, dont il a été démontré dans des études cliniques qu’ils améliorent l’oxygénation et la survie chez certains patients.

- Les progrès récents de la technologie d'oxygénation extracorporelle par membrane (ECMO) transforment également le paysage thérapeutique. Les systèmes d'ECMO portables et l'amélioration des critères de sélection des patients ont élargi l'accès à un soutien vital pour les patients souffrant d'hypoxémie réfractaire.

- Les sociétés pharmaceutiques développent activement de nouveaux agents anti-inflammatoires et protecteurs endothéliaux, ciblant la physiopathologie sous-jacente du SDRA pour réduire les lésions pulmonaires et accélérer la guérison.

- La combinaison de stratégies de ventilation améliorées, de traitements d'appoint fondés sur des données probantes et d'innovations dans les thérapies de sauvetage établit de nouvelles références pour les soins du SDRA à l'échelle mondiale, entraînant une forte demande de dispositifs médicaux et de produits pharmaceutiques en milieu hospitalier.

Dynamique du marché du traitement du syndrome de détresse respiratoire aiguë (SDRA)

Conducteur

Besoin croissant en raison de l'incidence croissante du SDRA et des progrès en matière de soins intensifs

- La prévalence mondiale croissante du syndrome de détresse respiratoire aiguë (SDRA), due à des facteurs tels qu'une pneumonie sévère, une septicémie, un traumatisme et des complications post-COVID-19, est un facteur important de la demande accrue de traitements avancés du SDRA.

- Par exemple, en avril 2024, Medtronic a annoncé l'élargissement de sa gamme de ventilation mécanique de nouvelle génération avec des capacités de surveillance optimisées par l'IA afin d'améliorer les résultats des patients en unité de soins intensifs (USI). Ces innovations devraient stimuler la croissance du secteur du traitement du SDRA durant la période de prévision.

- À mesure que les prestataires de soins de santé deviennent plus conscients des risques de mortalité graves associés au SDRA, il existe une demande croissante d'options de traitement innovantes, notamment des systèmes avancés d'assistance ventilatoire, des thérapies médicamenteuses ciblées et l'oxygénation par membrane extracorporelle (ECMO).

- De plus, l'accent croissant mis sur le diagnostic précoce et l'intervention rapide dans les unités de soins intensifs fait des protocoles intégrés de gestion du SDRA un élément essentiel des soins respiratoires hospitaliers.

- Le développement d'interventions pharmaceutiques plus efficaces, combinées à des approches de médecine de précision, devrait améliorer considérablement les taux de guérison et réduire les complications, accélérant ainsi l'adoption de solutions de traitement du SDRA dans les hôpitaux, les cliniques spécialisées et les établissements de soins de santé à domicile.

Retenue/Défi

Coûts de traitement élevés et accessibilité limitée dans les milieux à faibles ressources

- Le coût élevé du traitement du SDRA, en particulier les interventions avancées telles que l'ECMO, les produits biologiques ciblés et les séjours prolongés en USI, constitue un défi important pour une adoption plus large, en particulier dans les pays à revenu faible et intermédiaire.

- Par exemple, les rapports des systèmes de santé des régions en développement indiquent que le coût moyen du traitement ECMO peut dépasser 20 000 USD par patient, ce qui crée des obstacles financiers tant pour les hôpitaux que pour les patients.

- La disponibilité limitée d'équipements spécialisés, de personnel de santé qualifié et d'infrastructures de soins intensifs avancées entrave encore davantage le traitement rapide et efficace du SDRA dans les environnements aux ressources limitées.

- Pour surmonter ces obstacles, il faudra des collaborations stratégiques entre les gouvernements, les prestataires de soins de santé et les fabricants de dispositifs médicaux afin d’améliorer l’accessibilité et la faisabilité financière.

- En outre, bien que des progrès aient été réalisés dans le domaine des respirateurs portables et rentables, garantir un accès équitable à ces solutions reste un défi.

- Surmonter ces obstacles grâce à des subventions, des programmes de formation et le développement de dispositifs de traitement plus abordables sera essentiel pour étendre la portée des thérapies du SDRA et réduire les taux de mortalité à l’échelle mondiale.

Portée du marché du traitement du syndrome de détresse respiratoire aiguë (SDRA)

Le marché est segmenté en fonction du type, de la cause, de la voie d’administration, de l’utilisateur final et du canal de distribution.

- Par type

Sur la base du type de traitement, le marché du traitement du syndrome de détresse respiratoire aiguë (SDRA) est segmenté en ventilation mécanique, corticoïdes, médicaments antiviraux, oxygénation par membrane extracorporelle (ECMO), tocilizumab, etc. En 2024, la ventilation mécanique a dominé le marché avec une part de chiffre d'affaires de 41,6 %, grâce à son rôle de principale intervention de maintien des fonctions vitales pour les patients atteints de SDRA, garantissant une oxygénation adéquate et l'élimination du dioxyde de carbone. L'adoption de respirateurs avancés, dotés de stratégies de protection pulmonaire, d'une surveillance basée sur l'IA et d'une meilleure synchronisation patient-respirateur, améliore encore les résultats cliniques. Les taux élevés d'utilisation dans les unités de soins intensifs (USI) du monde entier soulignent sa position dominante sur le marché.

Le segment de l'oxygénation extracorporelle par membrane (ECMO) devrait connaître la croissance la plus rapide, soit 19,4 % entre 2025 et 2032, grâce à son utilisation croissante dans les cas sévères de SDRA réfractaires à la ventilation conventionnelle. Les avancées technologiques, telles que les dispositifs d'ECMO portables et l'amélioration de la conception des circuits, rendent cette thérapie plus accessible dans les centres de soins tertiaires. De plus, l'augmentation des données cliniques soutenant le rôle de l'ECMO dans la réduction des taux de mortalité devrait stimuler son adoption.

- Par cause

En fonction de la cause, le marché du traitement du syndrome de détresse respiratoire aiguë (SDRA) est segmenté en sepsis, inhalation de substances nocives, pneumonie sévère et autres. Le segment du sepsis dominait le marché avec une part de 38,9 % en 2024 en raison de la forte incidence du SDRA lié au sepsis, en particulier chez les patients gravement malades. Le SDRA induit par le sepsis se manifeste souvent par des réactions inflammatoires sévères, nécessitant une assistance respiratoire agressive et des traitements d'appoint. L'augmentation des hospitalisations pour choc septique et infections systémiques continue d'accélérer la croissance de ce segment.

Le segment des pneumonies sévères devrait enregistrer le TCAC le plus élevé, soit 17,8 %, entre 2025 et 2032, soutenu par la charge mondiale des pneumonies communautaires et nosocomiales, notamment les cas liés à la grippe et aux complications post-COVID-19. L'amélioration des capacités diagnostiques et la sensibilisation croissante à la prise en charge précoce du SDRA chez les patients atteints de pneumonie sont des moteurs de croissance clés.

- Par voie d'administration

Le marché du traitement du syndrome de détresse respiratoire aiguë (SDRA) est segmenté selon la voie d'administration : voie orale, parentérale et autres. En 2024, la voie parentérale représentait la plus grande part de marché, avec 46,3 %, grâce à la rapidité d'action et à la biodisponibilité accrue des médicaments administrés par voie intraveineuse, tels que les corticoïdes, les antiviraux et les immunomodulateurs, en soins intensifs. L'administration parentérale est privilégiée chez les patients hospitalisés qui ne peuvent prendre de médicaments par voie orale en raison de la gravité de leur maladie ou de la nécessité d'une sédation.

Le segment oral devrait connaître une croissance TCAC record de 15,9 % entre 2025 et 2032, grâce à l'utilisation croissante de corticostéroïdes oraux et de traitements de soutien dans les cas de SDRA moins sévères et pendant les phases de convalescence. Cette voie d'accès offre un confort accru pour les traitements prolongés et les soins post-hospitalisation.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment hospitalier détenait la plus grande part de chiffre d'affaires, soit 52,7 % en 2024, ce qui reflète le fait que le SDRA nécessite une infrastructure de soins intensifs avancée, une surveillance continue et des équipes de soins multidisciplinaires, principalement disponibles en milieu hospitalier. La création croissante d'unités de soins respiratoires spécialisées contribue également à la domination de ce segment.

Le secteur des soins à domicile devrait connaître le TCAC le plus rapide, soit 20,3 % entre 2025 et 2032, grâce à l'adoption de respirateurs portables, de la télémédecine et des solutions de télésurveillance des patients, qui permettent une assistance respiratoire continue et une réadaptation en dehors des environnements hospitaliers. La tendance à la réduction des séjours en USI et des coûts globaux des soins de santé renforce cette tendance.

- Par canal de distribution

En fonction du canal de distribution, le traitement du syndrome de détresse respiratoire aiguë (SDRA) est segmenté en vente directe, pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le segment des pharmacies hospitalières a dominé le marché avec une part de 44,8 % en 2024, grâce à l'approvisionnement et à la distribution centralisés des médicaments et dispositifs essentiels au traitement du SDRA au sein des hôpitaux. Les pharmacies hospitalières garantissent la disponibilité rapide des médicaments vitaux et du matériel de ventilation pour les patients en soins intensifs.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide de 18,6 % entre 2025 et 2032, grâce au rôle croissant du commerce électronique dans les chaînes d'approvisionnement des soins de santé, à la préférence accrue des patients pour la livraison à domicile et à la demande croissante de médicaments d'entretien pendant les phases de récupération post-SDRA.

Analyse régionale du marché du traitement du syndrome de détresse respiratoire aiguë (SDRA)

- L'Amérique du Nord a dominé le marché du traitement du syndrome de détresse respiratoire aiguë (SDRA) avec la plus grande part de revenus de 38,7 % en 2024 , grâce à la forte prévalence des maladies respiratoires, à une infrastructure de soins de santé bien établie et à une sensibilisation accrue au diagnostic et au traitement précoces.

- La région bénéficie d'un soutien gouvernemental fort en faveur des progrès en matière de soins intensifs, de dépenses de santé élevées par habitant et de l'adoption rapide de systèmes avancés d'assistance ventilatoire et d'oxygénation par membrane extracorporelle (ECMO)

- L’augmentation de l’incidence du SDRA dû à la pneumonie, à la septicémie et aux complications liées à la COVID-19, combinée à la disponibilité d’unités de soins intensifs (USI) spécialisées, a renforcé la domination de l’Amérique du Nord sur le marché.

Aperçu du marché américain du traitement du syndrome de détresse respiratoire aiguë (SDRA)

Le marché américain du traitement du syndrome de détresse respiratoire aiguë (SDRA) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82,30 % , grâce à l'infrastructure hospitalière avancée du pays, à la disponibilité de technologies de pointe en soins intensifs et à l'adoption massive de nouvelles thérapies pharmacologiques. L'augmentation de la population gériatrique, ainsi que l'incidence accrue de maladies pulmonaires chroniques telles que la BPCO et la pneumopathie interstitielle, augmentent considérablement le risque de SDRA.

De plus, les États-Unis sont à la pointe de la recherche clinique, avec des essais en cours évaluant de nouveaux médicaments contre le SDRA, des thérapies régénératives et des stratégies de ventilation personnalisée, ce qui devrait stimuler davantage la croissance du marché.

Aperçu du marché européen du traitement du syndrome de détresse respiratoire aiguë (SDRA)

Le marché européen du traitement du syndrome de détresse respiratoire aiguë (SDRA) devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, stimulé par la hausse des admissions en USI, l'attention croissante portée à la prise en charge du sepsis et l'adoption croissante de stratégies de ventilation protectrice pulmonaire.

La mise en œuvre de recommandations cliniques, telles que les protocoles de la Société européenne de médecine de soins intensifs (ESICM), améliore les résultats pour les patients. Par ailleurs, les systèmes de santé publique de tous les pays investissent dans des dispositifs de surveillance respiratoire avancés et des systèmes d'ECMO, augmentant ainsi la capacité de traitement du SDRA.

Aperçu du marché britannique du traitement du syndrome de détresse respiratoire aiguë (SDRA)

Le marché britannique du traitement du syndrome de détresse respiratoire aiguë (SDRA) devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à la centralisation des services de soins intensifs du pays et à l'importance croissante accordée à l'intervention précoce dans les cas de lésions pulmonaires aiguës.

Le Service national de santé (NHS) investit dans le développement des unités de soins intensifs et intègre des recommandations de prise en charge du SDRA fondées sur des données probantes, tandis que la recherche universitaire en médecine respiratoire favorise l'innovation dans les approches thérapeutiques.

Aperçu du marché allemand du traitement du syndrome de détresse respiratoire aiguë (SDRA)

Le marché allemand du traitement du syndrome de détresse respiratoire aiguë (SDRA) devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à l'importance accordée par le pays à l'adoption des technologies médicales et à la formation aux soins intensifs. Les hôpitaux allemands sont bien équipés en centres d'ECMO et en systèmes d'assistance respiratoire avancés, et le pays est activement engagé dans la recherche multicentrique sur le SDRA, soutenant l'adoption clinique de nouvelles modalités thérapeutiques.

Aperçu du marché du traitement du syndrome de détresse respiratoire aiguë (SDRA) en Asie-Pacifique

Le marché du traitement du syndrome de détresse respiratoire aiguë (SDRA) en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 8,9 % entre 2025 et 2032 , grâce à l'augmentation des capacités des unités de soins intensifs, à l'amélioration des infrastructures de santé et à la reconnaissance croissante du SDRA comme une affection critique nécessitant des soins spécialisés.

Les programmes gouvernementaux de modernisation des soins de santé en Chine, au Japon et en Inde permettent un accès plus large aux technologies de pointe en matière de soins respiratoires. La région connaît également une croissance du tourisme médical pour les services de soins intensifs, ce qui accroît la demande de solutions de traitement du SDRA.

Aperçu du marché japonais du traitement du syndrome de détresse respiratoire aiguë (SDRA)

Le marché japonais du traitement du syndrome de détresse respiratoire aiguë (SDRA) connaît un essor considérable grâce à son système de santé avancé, au vieillissement rapide de sa population et à la forte prévalence des maladies respiratoires.

Les hôpitaux japonais sont parmi les premiers à adopter la ventilation mécanique protectrice, le positionnement en décubitus ventral et l'ECMO pour les cas graves de SDRA. De plus, le dynamisme du secteur japonais de la fabrication de dispositifs médicaux favorise la disponibilité nationale de solutions innovantes en matière de soins respiratoires.

Aperçu du marché chinois du traitement du syndrome de détresse respiratoire aiguë (SDRA)

En 2024, le marché chinois du traitement du syndrome de détresse respiratoire aiguë (SDRA) représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à sa large base de patients, à la croissance de ses infrastructures de soins intensifs et aux investissements publics dans des structures de soins intensifs de pointe. La Chine développe rapidement ses capacités d'ECMO et adopte l'imagerie diagnostique avancée pour la détection précoce du SDRA. La présence de fabricants nationaux proposant des systèmes de ventilation et de surveillance économiques améliore encore l'accessibilité au traitement.

Part de marché du traitement du syndrome de détresse respiratoire aiguë (SDRA)

L’industrie du traitement du syndrome de détresse respiratoire aiguë (SDRA) est principalement dirigée par des entreprises bien établies, notamment :

- United Therapeutics Corporation (États-Unis)

- HEALIOS KK (Japon)

- Athersys, Inc. (États-Unis)

- Getinge (Suède)

- Edesa Biotech, Inc. (Canada)

- Relief Therapeutics (Suisse)

- LivaNova PLC (Royaume-Uni)

- Medtronic (Irlande)

- Faron Pharmaceuticals Ltd. (Finlande)

- ResMed (États-Unis)

- Fisher & Paykel Healthcare Limited (Nouvelle-Zélande)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Hamilton Medical (Suisse)

- Pfizer Inc. (États-Unis)

Derniers développements sur le marché mondial du traitement du syndrome de détresse respiratoire aiguë (SDRA)

- En juin 2025, BioAegis Therapeutics a reçu la désignation Fast Track de la FDA pour son nouveau modulateur immunitaire rhu-pGSN (gelsoline plasmatique humaine recombinante), destiné au traitement du SDRA modéré à sévère, permettant un examen réglementaire accéléré et accélérant son parcours vers les patients.

- En mars 2025, Healios KK a annoncé des résultats positifs issus d'études cliniques sur la thérapie cellulaire MultiStem (invimestrocel ; HLCM-051) pour le traitement du SDRA, démontrant une réduction de la durée d'utilisation du respirateur et une amélioration des résultats de survie.

- En février 2025, Bonus Biogroup a obtenu l'autorisation de la FDA pour une demande d'IND pour sa thérapie allogénique à base de cellules stromales mésenchymateuses, MesenCure, lançant un essai clinique de phase III pour évaluer l'efficacité et la sécurité du traitement des patients atteints de SDRA présentant une détresse respiratoire induite par une pneumonie.

- En juillet 2025, une startup basée à l'Université Duke, VQ Biomedical, a levé 5 millions de dollars de financement d'amorçage pour développer un dispositif mini-invasif ciblant les lésions pulmonaires graves, y compris le SDRA, prévoyant de faire progresser les prototypes et de commencer les essais cliniques.

- En juillet 2025, un rapport de News-Medical a souligné l'intégration croissante de l'intelligence artificielle (IA) dans les soins du SDRA, permettant la prédiction des risques, la gestion optimisée des ventilateurs et des protocoles de traitement personnalisés pour améliorer les résultats des patients.

- En juillet 2023, ResMed a annoncé l'acquisition de Somnoware, une société privée leader aux États-Unis dans le domaine des logiciels de diagnostic pour le sommeil et les soins respiratoires. Cette acquisition permettra à l'organisation de développer son chiffre d'affaires.

- En octobre 2022, NIPRO a annoncé la création, par l'une de ses filiales consolidées, de Nipro Asia Pte. Ltd., d'une filiale de vente de dispositifs médicaux : Nipro Medical Philippines Corp., aux Philippines. Cette opération a permis à l'organisation de développer son chiffre d'affaires.

- En novembre 2021, Fisher & Paykel Healthcare Limited a annoncé le lancement du masque sous-nasal F&P Visairo Hospital pour la ventilation non invasive. F&P Visairo est un nouveau masque sous-nasal hospitalier haute performance doté d'une technologie de soutien dynamique. Ce masque permet une ventilation non invasive sans arête nasale, éliminant ainsi la pression exercée sur l'arête du nez et dégageant un champ de vision dégagé sans compromettre la stabilité et la performance. Ce dispositif a permis à l'entreprise d'élargir sa gamme de produits.

- En avril 2021, Hamilton Medical a annoncé le lancement de nouveaux respirateurs HAMILTON-C1/T1/MR1 dotés de diverses fonctionnalités, notamment la ventilation réanimation cardio-pulmonaire (RCP), l'oxygénothérapie à haut débit améliorée, le mode d'assistance volumique et des solutions numériques pour les soins respiratoires. Ces innovations ont permis à l'entreprise d'accroître sa présence mondiale et d'augmenter son chiffre d'affaires.

- En février 2021, Pfizer CentreOne a annoncé sa nouvelle campagne « API et intermédiaires ». Cette campagne ciblait une gamme complète de composés API et intermédiaires complexes destinés aux développeurs et fabricants de médicaments. Ce lancement a permis à l'entreprise d'atteindre le marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.