Global Adhesion Barriers Market

Taille du marché en milliards USD

TCAC :

%

USD

730.42 Million

USD

1,392.53 Million

2024

2032

USD

730.42 Million

USD

1,392.53 Million

2024

2032

| 2025 –2032 | |

| USD 730.42 Million | |

| USD 1,392.53 Million | |

| % | |

|

Segmentation du marché mondial des barrières d'adhérence, par produit (barrières d'adhérence synthétiques, barrières d'adhérence naturelles et autres barrières d'adhérence synthétiques), formulation (formulations de film, formulations de gel et formulations liquides), application (chirurgies gynécologiques, chirurgies générales/abdominales, chirurgies orthopédiques, chirurgies cardiovasculaires, chirurgies neurologiques, chirurgies urologiques, chirurgies reconstructives et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des barrières d'adhérence

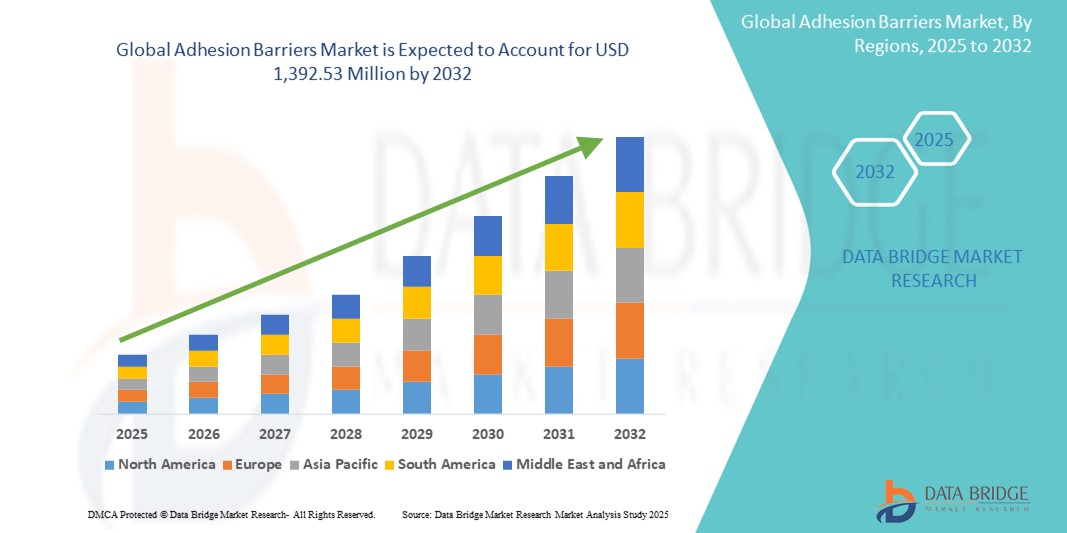

- La taille du marché mondial des barrières d'adhérence était évaluée à 730,42 millions USD en 2024 et devrait atteindre 1 392,53 millions USD d'ici 2032 , à un TCAC de 8,40 % au cours de la période de prévision.

- La croissance du marché est principalement due à l’augmentation alarmante du risque d’adhérences post-chirurgicales, avec un pourcentage élevé de patients développant des adhérences après des opérations abdominales.

- De plus, la sensibilisation croissante des professionnels de la santé aux complications associées aux adhérences, associée aux progrès des techniques chirurgicales et au développement de produits innovants de barrière anti-adhérence, contribuent de manière significative à l'expansion du secteur.

Analyse du marché des barrières d'adhérence

- Les barrières d'adhérence sont des dispositifs médicaux essentiels, disponibles sous forme liquide, de gel ou de film, utilisés pour empêcher la formation de connexions tissulaires fibreuses anormales entre les organes internes et les tissus après des interventions chirurgicales, minimisant ainsi les complications et améliorant les résultats pour les patients.

- La demande croissante de barrières anti-adhérences est principalement due au volume mondial croissant d'interventions chirurgicales dans diverses spécialités, notamment les chirurgies gynécologiques, abdominales, cardiovasculaires, orthopédiques et neurologiques, ainsi qu'à la sensibilisation croissante des professionnels de la santé aux graves implications des adhérences postopératoires.

- L'Amérique du Nord domine le marché des barrières d'adhérence avec la plus grande part de revenus de 38,7 % en 2025, caractérisée par son infrastructure de soins de santé avancée, ses taux d'adoption élevés de technologies médicales innovantes et un nombre important d'interventions chirurgicales réalisées chaque année.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des barrières anti-adhérence au cours de la période de prévision en raison de l'amélioration des infrastructures de santé, de l'augmentation des volumes chirurgicaux et de la sensibilisation croissante à la prévention des adhérences dans les économies en développement.

- Le segment des barrières d'adhésion synthétiques devrait dominer le marché des barrières d'adhésion avec une part de marché de 57,5 % en 2025, grâce à sa conception technique pour la séparation contrôlée des tissus, la biocompatibilité, la rentabilité et la large disponibilité de produits avancés tels que l'acide hyaluronique et les barrières à base de cellulose régénérée.

Portée du rapport et segmentation du marché des barrières d'adhérence

|

Attributs |

Informations clés sur le marché des barrières d'adhérence |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des barrières d'adhérence

« Progrès en science des matériaux et formulations »

- Une tendance significative et croissante sur le marché mondial des barrières anti-adhérence est l'innovation continue en science des matériaux et le développement de nouvelles formulations, notamment de films, de gels, de liquides et de sprays. Cet intérêt pour les matériaux avancés vise à améliorer l'efficacité, la biocompatibilité et la facilité d'application des barrières anti-adhérence, répondant ainsi aux besoins variés des différentes spécialités chirurgicales.

- Par exemple, les barrières synthétiques, telles que celles à base d' acide hyaluronique , de cellulose régénérée et de polyéthylène glycol (PEG), gagnent en popularité grâce à leur dégradation contrôlée, leur réponse immunitaire réduite et leur capacité à former une séparation physique entre les tissus. Les barrières d'adhésion naturelles, dérivées de matériaux comme la fibrine et le collagène , évoluent également grâce à des formulations améliorées pour une meilleure performance.

- Le développement de barrières d'adhésion intelligentes capables d'administrer des médicaments de manière ciblée est un domaine d'innovation clé. Certains nouveaux produits sont conçus pour libérer des agents anti-inflammatoires ou d'autres composés thérapeutiques directement sur le site chirurgical, réduisant ainsi la formation d'adhérences et favorisant la cicatrisation.

- Les avancées en matière de formulation incluent également la création de produits plus polyvalents et conviviaux, tels que des solutions pulvérisables et des dispositifs prêts à l'emploi, qui simplifient l'application lors des chirurgies ouvertes et mini-invasives. Ces innovations améliorent le flux de travail chirurgical et réduisent la durée opératoire.

- Cette tendance vers des barrières anti-adhérentes plus avancées, multifonctionnelles et faciles à appliquer transforme fondamentalement la pratique chirurgicale et améliore les résultats pour les patients. Par conséquent, les entreprises investissent massivement en R&D pour commercialiser des produits de nouvelle génération offrant des propriétés anti-adhérentes supérieures et une application chirurgicale plus large.

- La demande de barrières d'adhérence dotées de propriétés matérielles améliorées et de formulations pratiques augmente rapidement dans tous les secteurs chirurgicaux, car les chirurgiens privilégient de plus en plus des solutions efficaces et sûres pour la prévention des adhérences.

Dynamique du marché des barrières d'adhérence

Conducteur

« Augmentation du nombre d'interventions chirurgicales et sensibilisation croissante aux complications liées aux adhérences »

- Le nombre croissant d'interventions chirurgicales pratiquées à l'échelle mondiale dans diverses spécialités, telles que les chirurgies gynécologiques, générales/abdominales, cardiovasculaires, orthopédiques et neurologiques, est l'un des principaux moteurs de la croissance soutenue du marché des barrières d'adhérence.

- Par exemple, la prévalence croissante des maladies chroniques, le vieillissement de la population et les progrès des techniques chirurgicales contribuent à l'augmentation du nombre d'interventions. À mesure que le nombre d'interventions augmente, le risque inhérent de formation d'adhérences postopératoires augmente considérablement, ce qui accroît la demande de solutions préventives.

- De plus, les professionnels de santé et les patients sont de plus en plus conscients des complications graves associées aux adhérences, notamment les douleurs chroniques, l'occlusion intestinale, l'infertilité et la nécessité de réinterventions coûteuses. Cette prise de conscience accrue de la morbidité liée aux adhérences incite à adopter les barrières anti-adhérences comme norme de soins afin d'améliorer les résultats des patients.

- Les organismes de réglementation et les recommandations cliniques insistent de plus en plus sur l'importance de minimiser les complications postopératoires, ce qui encourage l'utilisation de barrières anti-adhérences. La volonté d'améliorer la qualité de vie des patients et de réduire les contraintes sanitaires liées aux problèmes d'adhérences est un facteur clé de l'essor du marché.

- L'investissement continu dans la recherche et le développement par les fabricants pour créer des produits de barrière d'adhérence plus efficaces, biocompatibles et conviviaux, tels que des formulations synthétiques et naturelles avancées, soutient davantage cette tendance, fournissant aux chirurgiens des outils fiables pour atténuer les risques d'adhérence.

Retenue/Défi

« Limites d'efficacité et coûts élevés des produits »

- Un obstacle majeur à l'adoption généralisée des barrières anti-adhérences réside dans leur capacité perçue à prévenir systématiquement tous les types d'adhérences post-chirurgicales, quel que soit le groupe de patients et le type d'intervention. Si certaines barrières se révèlent efficaces pour réduire l'incidence des adhérences, leur prévention complète reste problématique, et les résultats cliniques, tels que la réduction des réinterventions pour complications liées aux adhérences, ne sont pas toujours démontrés de manière cohérente dans toutes les études.

- Par exemple, malgré les bénéfices prouvés de certaines barrières à base d'acide hyaluronique pour réduire les adhérences gynécologiques, leur utilisation systématique peut être sujette à débat en raison des taux d'efficacité variables rapportés dans d'autres contextes chirurgicaux. L'efficacité peut également être influencée par la technique du chirurgien et des facteurs spécifiques au patient.

- De plus, le coût relativement élevé des barrières anti-adhérentes avancées peut constituer un obstacle majeur à leur utilisation systématique, notamment dans les systèmes de santé aux budgets restreints ou dans les pays en développement. Les hôpitaux sont souvent confrontés à des pressions pour maîtriser leurs coûts, et le prix élevé de certaines barrières synthétiques peut freiner leur adoption généralisée.

- Si les économies à long terme liées à la prévention des réinterventions liées aux adhérences sont souvent mises en avant, l'investissement initial peut constituer un obstacle pour de nombreux professionnels de santé. C'est particulièrement vrai pour les produits à usage unique, qui augmentent directement le coût de la procédure.

- Pour surmonter ces défis, il faudra mener des essais cliniques plus approfondis et plus rigoureux afin de démontrer une efficacité plus définitive et plus constante dans un plus large éventail de scénarios chirurgicaux et de profils démographiques de patients. De plus, les fabricants doivent s'attacher à développer des solutions plus rentables et à fournir des justifications économiques plus solides aux professionnels de santé et aux décideurs politiques afin de favoriser une acceptation et une intégration plus larges dans les protocoles chirurgicaux standard.

Portée du marché des barrières d'adhérence

Le marché est segmenté en fonction du produit, de la formulation et de l'application

- Par produit

En fonction du produit, le marché des barrières d'adhérence est segmenté en barrières d'adhérence synthétiques, barrières d'adhérence naturelles et autres barrières d'adhérence synthétiques. Le segment des barrières d'adhérence synthétiques détient la plus grande part de marché, soit 57,5 %, grâce à leur efficacité, leur biocompatibilité et leur rapport coût-efficacité reconnus. Cette catégorie comprend des matériaux largement utilisés, tels que les barrières à base d'acide hyaluronique (AH), de cellulose régénérée et de polyéthylène glycol (PEG), qui offrent une dégradation contrôlée et une séparation tissulaire efficace.

Le segment des barrières d'adhérence naturelles devrait connaître une croissance significative, alimentée par la demande croissante de matériaux d'origine naturelle et leur excellente biocompatibilité. Les barrières naturelles, telles que celles dérivées du collagène et de la fibrine, gagnent en popularité grâce à leur potentiel à s'intégrer aux processus naturels de cicatrisation et à réduire les réactions aux corps étrangers.

- Par formulation

Sur la base de leur formulation, le marché des barrières anti-adhérence est segmenté en films, gels et liquides. Le segment des films représente actuellement la plus grande part de marché, grâce à leur polyvalence, leur facilité d'application et les solides preuves cliniques de leur innocuité et de leur efficacité, notamment en chirurgie générale, abdominale et gynécologique.

Le segment des formulations en gel devrait connaître la croissance la plus rapide, grâce à leur adaptabilité aux surfaces tissulaires irrégulières et à leur biodisponibilité améliorée. Leur préférence croissante par rapport aux barrières à base de film dans certaines procédures souligne une tendance vers des solutions plus adaptables et plus faciles à appliquer.

- Par application

En fonction des applications, le marché des barrières anti-adhérences est segmenté en chirurgies gynécologiques, chirurgies générales/abdominales, chirurgies orthopédiques, chirurgies cardiovasculaires, chirurgies neurologiques, chirurgies urologiques et chirurgies reconstructives, entre autres. Le segment des chirurgies générales/abdominales représente la plus grande part de marché, en raison de la forte incidence de formation d'adhérences associée à ces interventions, notamment les laparotomies et diverses chirurgies gastro-intestinales. Les nombreuses manipulations tissulaires lors de ces interventions stimulent une forte demande en matière de prévention des adhérences.

Le segment des chirurgies gynécologiques devrait connaître une croissance significative, alimentée par les taux élevés d'adhérences suite à des interventions gynécologiques telles que les césariennes, les hystérectomies et les chirurgies de l'endométriose. Les barrières anti-adhérences sont essentielles dans ce segment pour prévenir les complications telles que les douleurs pelviennes chroniques et l'infertilité.

Analyse régionale du marché des barrières d'adhérence

- L'Amérique du Nord domine le marché des barrières d'adhérence avec la plus grande part de revenus de 38,7 % en 2024, grâce à son infrastructure de soins de santé avancée, ses taux d'adoption élevés de technologies médicales innovantes et un nombre important d'interventions chirurgicales réalisées chaque année.

- Les consommateurs de la région apprécient les technologies médicales avancées et les soins complets aux patients, ce qui conduit à des taux d'adoption plus élevés des barrières d'adhérence

- Cette adoption généralisée est en outre soutenue par des dépenses de santé importantes, une communauté médicale technologiquement avancée et l'accent croissant mis sur la réduction des complications postopératoires, en établissant des barrières d'adhérence comme un élément essentiel des soins chirurgicaux.

Aperçu du marché des barrières d'adhérence aux États-Unis

Le marché américain des barrières anti-adhérences a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 56,4 %, grâce à une infrastructure de santé très développée, un volume important d'interventions chirurgicales et une forte sensibilisation des professionnels de santé aux complications postopératoires liées aux adhérences. Les consommateurs et les professionnels de santé de la région privilégient les solutions avancées qui améliorent les résultats des patients et réduisent le fardeau des interventions chirurgicales secondaires. L'adoption croissante de techniques chirurgicales innovantes et la forte présence d'acteurs clés du marché propulsent davantage le secteur des barrières anti-adhérences aux États-Unis.

Aperçu du marché européen des barrières anti-adhérence

Le marché européen des barrières anti-adhérences devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par le vieillissement de la population, la prévalence croissante des maladies chroniques nécessitant une intervention chirurgicale et des cadres réglementaires stricts mettant l'accent sur la sécurité des patients. La sensibilisation croissante des chirurgiens aux complications postopératoires liées aux adhérences et l'adoption généralisée de techniques chirurgicales avancées stimulent la demande de barrières anti-adhérences. Les systèmes de santé européens privilégient également les solutions réduisant les durées d'hospitalisation et les taux de réadmission, contribuant ainsi à la croissance du marché dans diverses applications chirurgicales.

Aperçu du marché britannique des barrières anti-adhérence

Le marché britannique des barrières anti-adhérences devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation du nombre d'interventions chirurgicales, l'importance accordée à la sécurité des patients et la sensibilisation croissante à la morbidité liée aux adhérences. De plus, les initiatives du Service national de santé (NHS) visant à améliorer les résultats chirurgicaux et à réduire les coûts de santé liés aux complications liées aux adhérences encouragent l'adoption de ces barrières. L'engagement du Royaume-Uni en faveur des technologies médicales de pointe et la solidité de son infrastructure de santé devraient continuer de stimuler la croissance du marché.

Aperçu du marché allemand des barrières anti-adhérence

Le marché allemand des barrières anti-adhérences devrait connaître une croissance TCAC considérable au cours de la période de prévision, grâce à un système de santé très avancé, à une forte concentration sur la recherche et le développement médicaux, et à une sensibilisation croissante aux avantages de la prévention des adhérences. L'infrastructure bien développée de l'Allemagne, combinée à l'importance accordée à la médecine de précision et aux soins centrés sur le patient, favorise l'adoption de barrières anti-adhérences de haute qualité, notamment dans ses hôpitaux et centres chirurgicaux réputés. L'intégration de barrières anti-adhérences dans les protocoles chirurgicaux standard est également de plus en plus répandue, conformément aux normes médicales locales et aux attentes des patients.

Aperçu du marché des barrières d'adhérence en Asie-Pacifique

Le marché des barrières anti-adhérences en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 11,6 %, porté par l'urbanisation croissante, la hausse des revenus disponibles et les progrès rapides des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. L'augmentation du nombre d'interventions chirurgicales dans la région, alimentée par une population nombreuse et vieillissante et par la prévalence croissante des maladies chroniques, stimule considérablement l'adoption des barrières anti-adhérences. De plus, l'émergence de la région Asie-Pacifique comme pôle de fabrication de dispositifs médicaux, l'accessibilité et le caractère de plus en plus abordable des barrières anti-adhérences élargissent leur portée à un plus large public.

Aperçu du marché japonais des barrières anti-adhérence

Le marché japonais des barrières anti-adhérences connaît un essor considérable grâce à la technologie médicale avancée du pays, au vieillissement rapide de sa population et aux normes de qualité rigoureuses en matière de soins de santé. Le marché japonais accorde une importance majeure à la réduction des complications postopératoires, et l'adoption de ces barrières est stimulée par l'augmentation du nombre d'interventions chirurgicales et par l'importance accordée à l'amélioration des résultats pour les patients. L'intégration des barrières anti-adhérences dans les pratiques chirurgicales standard, notamment lors d'interventions complexes, stimule la croissance. De plus, l'engagement du Japon en faveur de l'innovation devrait stimuler la demande de solutions anti-adhérences de nouvelle génération, hautement efficaces.

Aperçu du marché indien des barrières anti-adhérence

Le marché indien des barrières anti-adhérences représente une part importante du chiffre d'affaires en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à l'accès croissant aux traitements médicaux de pointe. Le volume croissant d'interventions chirurgicales dans diverses spécialités, conjugué à la sensibilisation croissante des chirurgiens à la prévention des adhérences, favorise l'adoption de ces barrières. L'amélioration des infrastructures de santé et la disponibilité de fabricants locaux et établis proposant une gamme variée de barrières anti-adhérences sont des facteurs clés de la croissance du marché indien.

Part de marché des barrières d'adhérence

L'industrie des barrières d'adhérence est principalement dirigée par des entreprises bien établies, notamment :

- Baxter (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Medtronic (Irlande)

- BD (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- Anika Therapeutics, Inc. (États-Unis)

- Terumo Corporation (Japon)

- FzioMed, Inc. (États-Unis)

- GUNZE LIMITED (Japon)

- CGBIO (Corée du Sud)

- Getinge (États-Unis)

- MAST Biosurgery AG (Suisse)

- EMCM BV (Pays-Bas)

- PlantTec Medical GmbH (Allemagne)

- Société SEIKAGAKU (Japon)

- Hangzhou Singclean Medical Products Co., Ltd. (Chine)

- AlloSource (États-Unis)

- WL Gore & Associates, Inc. (États-Unis)

- B. Braun SE (Allemagne)

- Ferring BV (Suisse)

Derniers développements sur le marché mondial des barrières d'adhérence

- En mars 2025, Fziomed, Inc., un leader mondial reconnu dans la prévention des adhérences post-chirurgicales, a annoncé aujourd'hui qu'il présenterait son gel barrière d'adhérence Dynavisc, la seule technologie synthétique à double polymère sur le marché, conçue pour réduire la formation d'adhérences après une chirurgie des tendons et des nerfs périphériques.

- En janvier 2024, Gunze Limited a annoncé un investissement important de 3,5 milliards de yens dans la construction d'une troisième usine médicale et l'agrandissement de son laboratoire de R&D à Ayabe, Kyoto, au Japon. Cet investissement stratégique, dont l'achèvement est prévu pour février 2025, vise principalement à accroître la capacité de production de TENALEAF, sa feuille barrière résorbable, afin de répondre à la demande croissante et d'améliorer l'efficacité de la production de son activité médicale.

- En juin 2022, CGBIO, une entreprise coréenne de médecine biorégénérative, a lancé Mediclore, un agent anti-adhérence en Indonésie. Mediclore inhibe l'adhérence en passant de l'état sol à l'état gelé sous l'effet de la température corporelle lors de son application, offrant ainsi une solution innovante pour diverses interventions chirurgicales. Cette expansion souligne la portée croissante des solutions anti-adhérence avancées sur les marchés émergents.

- En juin 2022, Toray Industries, Inc. et ASKA Pharmaceutical Co., Ltd. ont officialisé un accord de développement conjoint pour un produit barrière anti-adhérence, visant une autorisation de mise sur le marché au Japon. Aux termes de cet accord, Toray assurera la fabrication, tandis qu'ASKA Pharmaceutical sera responsable de la commercialisation exclusive du produit sur le marché japonais après son approbation. Cette collaboration témoigne des efforts stratégiques continus en matière de recherche, de développement et d'expansion commerciale pour des solutions barrières anti-adhérence avancées.

- En février 2022, Gunze Limited, une entreprise japonaise, a franchi une étape importante en recevant l'autorisation de mise sur le marché de TENALEAF, un dispositif médical, pour commencer la fabrication et la commercialisation de ce produit innovant. Ce produit innovant est la première barrière anti-adhérente résorbable en feuille produite au Japon, offrant une nouvelle solution nationale visant à prévenir la formation d'adhérences et à favoriser la cicatrisation postopératoire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.