Global Adhesive Arachnoiditis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

787.35 Million

USD

1,163.27 Million

2024

2032

USD

787.35 Million

USD

1,163.27 Million

2024

2032

| 2025 –2032 | |

| USD 787.35 Million | |

| USD 1,163.27 Million | |

| % | |

|

Segmentation du marché mondial du traitement de l'arachnoïdite adhésive, par traitement (anti-inflammatoires non stéroïdiens (AINS), corticoïdes, analgésiques, physiothérapie, neurostimulation, psychothérapie, etc.), diagnostic (IRM, tomodensitométrie, électromyogramme, etc.), posologie (comprimé, injection, etc.), voie d'administration (orale, intraveineuse, intramusculaire, etc.), utilisateurs finaux (clinique, hôpital, etc.), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de l'arachnoïdite adhésive

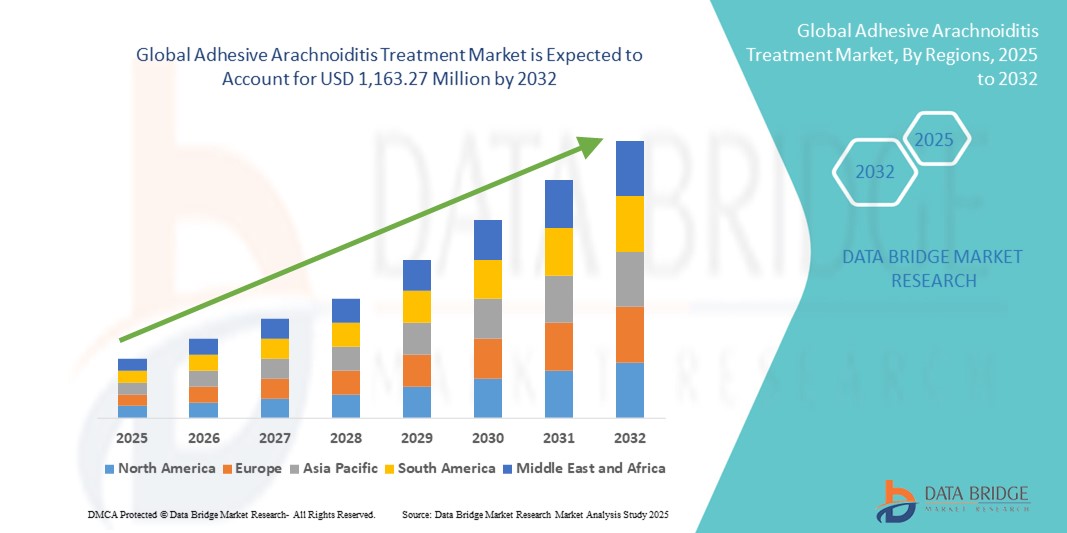

- La taille du marché mondial du traitement de l'arachnoïdite adhésive était évaluée à 787,35 millions USD en 2024 et devrait atteindre 1 163,27 millions USD d'ici 2032 , à un TCAC de 5,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'arachnoïdite adhésive, associée à une sensibilisation croissante à son diagnostic et aux options de traitement disponibles, ce qui entraîne une demande accrue de solutions thérapeutiques efficaces.

- De plus, les progrès continus dans les thérapies de gestion de la douleur, y compris le développement de nouvelles approches pharmacologiques, la médecine régénérative et les techniques chirurgicales mini-invasives, améliorent considérablement les résultats des patients.

Analyse du marché du traitement de l'arachnoïdite adhésive

- Le traitement de l'arachnoïdite adhésive, qui englobe les thérapies pharmacologiques, les interventions chirurgicales et les stratégies avancées de gestion de la douleur, est de plus en plus reconnu comme un domaine essentiel des soins neurologiques en raison de sa nature chronique et invalidante. La sensibilisation croissante des professionnels de santé, l'amélioration des capacités diagnostiques et la mobilisation croissante des patients contribuent à l'augmentation des taux de diagnostic et de l'adoption des traitements, tant dans les pays développés qu'émergents.

- La demande croissante de traitement efficace de l'arachnoïdite adhésive est principalement alimentée par les progrès de la neuroimagerie, le développement de formulations médicamenteuses ciblées et l'augmentation du financement de la recherche visant à traiter la douleur neuropathique chronique associée à cette maladie.

- L'Amérique du Nord a dominé le marché du traitement de l'arachnoïdite adhésive, avec une part de chiffre d'affaires de 45 % en 2024, grâce à une forte présence de centres de neurologie spécialisés, des dépenses de santé élevées, des politiques de remboursement avantageuses et une forte activité de recherche clinique. Les États-Unis dominent la région, grâce à l'adoption précoce de nouvelles techniques de prise en charge de la douleur, à un registre de patients en pleine expansion et à des collaborations entre institutions universitaires et sociétés biopharmaceutiques pour développer des protocoles thérapeutiques plus efficaces.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement de l'arachnoïdite adhésive au cours de la période de prévision en raison de l'augmentation des investissements dans les infrastructures de santé, de l'expansion du tourisme médical et de la sensibilisation croissante aux troubles neurologiques rares parmi les patients et les cliniciens.

- Le segment oral a dominé le marché du traitement de l'arachnoïdite adhésive avec une part de 57,8 % en 2024, grâce à l'utilisation généralisée d'AINS, d'anticonvulsivants et de relaxants musculaires sous forme de pilules ou de capsules, qui facilitent l'administration et l'observance du traitement par le patient.

Portée du rapport et segmentation du marché du traitement de l'arachnoïdite adhésive

|

Attributs |

Informations clés sur le marché du traitement de l'arachnoïdite adhésive |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de l'arachnoïdite adhésive

Confort amélioré grâce à des approches thérapeutiques avancées

- Une tendance significative et croissante sur le marché mondial du traitement de l'arachnoïdite adhésive est l'adoption d'approches thérapeutiques avancées, notamment les systèmes d'administration ciblée de médicaments , les techniques de médecine régénérative et les interventions chirurgicales mini-invasives. Ces innovations améliorent la précision du traitement, réduisent le temps de récupération et améliorent la qualité de vie des patients.

- Par exemple, les recherches cliniques en cours sur les pompes à médicaments intrathécales et les agents biologiques démontrent des résultats prometteurs dans la réduction de la douleur chronique et de l'inflammation associées à l'arachnoïdite adhésive, tout en minimisant les effets secondaires systémiques.

- Les progrès de la neuroimagerie et des outils diagnostiques permettent une détection plus précoce et une planification thérapeutique plus personnalisée. Par exemple, les protocoles d'IRM haute résolution peuvent aider à identifier de subtiles amas radiculaires, permettant une intervention plus précoce avant que les symptômes ne s'aggravent.

- Les approches thérapeutiques multimodales associant pharmacothérapie, rééducation physique et techniques de neuromodulation gagnent en popularité. Certains centres de santé intègrent la stimulation médullaire (SCS) à des protocoles ciblés de gestion de la douleur afin d'améliorer les résultats fonctionnels dans les cas réfractaires.

- L'intégration de la télémédecine dans les soins de suivi permet aux patients de bénéficier d'une surveillance régulière et d'ajustements de leurs plans de traitement sans avoir besoin de visites fréquentes à l'hôpital, améliorant ainsi l'accessibilité pour les personnes vivant dans des zones reculées.

- Cette évolution vers des traitements plus personnalisés, assistés par la technologie et moins invasifs redéfinit les attentes des patients et les normes de pratique clinique. Par conséquent, les entreprises pharmaceutiques et de dispositifs médicaux accroissent leurs investissements en R&D dans les traitements de nouvelle génération contre la douleur et les thérapies neurorestauratrices pour l'arachnoïdite adhésive.

- La demande de solutions de traitement efficaces et centrées sur le patient devrait croître rapidement dans les centres de neurologie spécialisés et les hôpitaux généraux, stimulée par une sensibilisation croissante, des capacités de diagnostic améliorées et une incidence mondiale croissante de lésions de la colonne vertébrale et de complications conduisant à une arachnoïdite adhésive.

Dynamique du marché du traitement de l'arachnoïdite adhésive

Conducteur

Besoin croissant en raison de l'augmentation des cas de douleur chronique et des progrès en neurothérapie

- La prévalence mondiale croissante des douleurs chroniques, en particulier celles résultant de lésions de la colonne vertébrale, d'interventions chirurgicales ou d'infections, est un facteur important de la demande accrue de traitement de l'arachnoïdite adhésive.

- Par exemple, en avril 2024, Pfizer Inc. a annoncé des avancées dans la recherche sur des médicaments anti-inflammatoires et neuroprotecteurs ciblés, visant à améliorer les résultats des patients atteints d'arachnoïdite adhésive. Ces initiatives stratégiques de R&D menées par des entreprises de premier plan devraient stimuler la croissance du secteur du traitement de l'arachnoïdite adhésive au cours de la période de prévision.

- Alors que les patients et les professionnels de santé sont de plus en plus conscients des symptômes de l'arachnoïdite adhésive et de ses conséquences invalidantes, la demande de solutions efficaces de gestion de la douleur et d'interventions mini-invasives augmente. Des traitements tels que la neurostimulation, l'administration ciblée de médicaments et la physiothérapie avancée améliorent la qualité de vie des personnes concernées.

- De plus, les avancées technologiques en imagerie rachidienne, telles que l'IRM haute résolution et le diagnostic assisté par IA, permettent une détection plus précoce et une planification thérapeutique plus personnalisée. Cette tendance incite les hôpitaux, les cliniques spécialisées dans la douleur et les instituts de recherche à adopter des options thérapeutiques avancées pour l'arachnoïdite adhésive.

- La disponibilité croissante de programmes multidisciplinaires de prise en charge de la douleur, ainsi que l'amélioration de l'accès aux soins de santé dans les marchés en développement, contribuent également à l'expansion du secteur. La préférence croissante des patients pour les traitements non opioïdes et les approches de médecine régénératrice ouvre également de nouvelles perspectives de croissance pour le marché.

Retenue/Défi

Préoccupations concernant l'accessibilité au traitement et les coûts élevés des procédures

- L'accès limité aux centres spécialisés dans la prise en charge de la douleur, notamment dans les régions rurales et mal desservies, constitue un obstacle majeur à l'adoption généralisée des solutions thérapeutiques contre l'arachnoïdite adhésive. Les patients sont souvent confrontés à des retards de diagnostic et à un manque d'accès aux thérapies innovantes, ce qui compromet l'obtention de résultats optimaux.

- Par exemple, des rapports très médiatisés sur la pénurie de spécialistes de la douleur et les longs délais d'attente pour les interventions ont mis en évidence des lacunes systémiques dans les soins de santé qui limitent l'accès rapide aux traitements.

- Le coût élevé des interventions avancées telles que les stimulateurs médullaires, les systèmes d'administration intrathécale de médicaments et les thérapies régénératives peut également constituer un obstacle à leur adoption par les patients ne bénéficiant pas d'une couverture d'assurance complète. Dans certains cas, les coûts de traitement peuvent atteindre des milliers de dollars, ce qui pose des problèmes d'accessibilité financière dans les pays à revenu faible ou intermédiaire.

- Pour surmonter ces défis, il faudra élargir la couverture de remboursement, renforcer la formation des professionnels de santé à la prise en charge de la douleur et développer des alternatives thérapeutiques rentables. Les entreprises privilégient des stratégies de tarification différenciée et une production locale pour rendre les traitements plus accessibles.

- Bien que l'accessibilité financière s'améliore progressivement, la nature perçue comme premium des interventions avancées peut encore entraver leur adoption généralisée, en particulier chez les patients présentant des symptômes légers à modérés qui peuvent opter pour une gestion conservatrice à la place.

Champ d'application du marché du traitement de l'arachnoïdite adhésive

Le marché est segmenté en fonction du traitement, du diagnostic, du dosage, de la voie d’administration, du canal de distribution et de l’utilisateur final.

- Par traitement

En fonction du traitement, le marché du traitement de l'arachnoïdite adhésive est segmenté en anti-inflammatoires non stéroïdiens (AINS), corticoïdes, analgésiques, physiothérapie, neurostimulation, psychothérapie, etc. En 2024, le segment des AINS représentait la plus grande part de marché, soit 37,6 %, en raison de leur utilisation intensive dans la prise en charge de la douleur, de l'inflammation et de l'inconfort associés à l'amyotrophie spinale. Ces médicaments sont largement privilégiés en raison de leur accessibilité, de leur prix abordable et de leur efficacité à contrôler les symptômes légers à modérés chez différents groupes de patients.

La physiothérapie devrait connaître le TCAC le plus rapide, soit 9,8 % entre 2025 et 2032, grâce à l'importance croissante accordée aux interventions non pharmacologiques. Les programmes de réadaptation, les thérapies d'amélioration de la mobilité et les protocoles de physiothérapie personnalisés contribuent à améliorer la fonctionnalité, la force et la qualité de vie globale des patients, favorisant ainsi leur adoption dans les cliniques et les hôpitaux.

- Par diagnostic

Sur la base du diagnostic, le marché du traitement de l'arachnoïdite adhésive est segmenté en IRM, scanner et électromyogramme, entre autres. L'IRM a dominé le marché avec une part de chiffre d'affaires de 44,2 % en 2024, grâce à sa grande précision dans la détection de la dégénérescence neuromusculaire et le suivi de la progression de la maladie. L'adoption de technologies d'imagerie avancées, telles que l'IRM haute résolution et la reconstruction 3D, permet aux cliniciens de proposer des interventions thérapeutiques rapides et précises.

Le segment de l'électromyogramme (EMG) devrait enregistrer le TCAC le plus rapide du marché, soit 8,7 % entre 2025 et 2032, grâce à son adoption croissante en pratique clinique. L'EMG joue un rôle essentiel dans l'évaluation de l'irritation des racines nerveuses, de la faiblesse musculaire et des troubles neurologiques associés à l'arachnoïdite adhésive. Sa capacité à fournir des mesures objectives facilite la détection précoce de la maladie, le suivi de sa progression et l'élaboration de stratégies thérapeutiques personnalisées. De plus, les avancées technologiques des appareils EMG améliorent la précision du diagnostic, ce qui en fait un outil privilégié des neurologues et des spécialistes de la douleur.

- Par dosage

En termes de dosage, le marché du traitement de l'arachnoïdite adhésive est segmenté en comprimés, injections et autres. Le segment des injections détenait la plus grande part de marché, soit 53,5 % en 2024, principalement en raison de l'utilisation généralisée de thérapies injectables telles que les corticoïdes et les produits biologiques. Les formulations injectables offrent une administration ciblée, un délai d'action rapide et une efficacité accrue, notamment dans les cas graves nécessitant une administration en milieu hospitalier.

Le segment des comprimés devrait enregistrer le TCAC le plus rapide du marché, soit 7,9 % entre 2025 et 2032, en raison de la préférence croissante des patients et des professionnels de santé pour les traitements oraux. Les comprimés offrent une administration facile, une portabilité accrue et une meilleure observance thérapeutique par les patients par rapport aux injectables ou aux traitements complexes, ce qui les rend particulièrement adaptés à la prise en charge à long terme des maladies chroniques telles que l'arachnoïdite adhésive. De plus, les progrès réalisés dans les formulations médicamenteuses, les mécanismes de libération prolongée et la disponibilité des génériques favorisent encore leur adoption dans les établissements de santé mondiaux.

- Par voie d'administration

En fonction de la voie d'administration, le marché du traitement de l'arachnoïdite adhésive est segmenté en voies orale, intraveineuse, intramusculaire et autres. Le segment oral représentait la part la plus importante (57,8 %) en 2024, reflétant la préférence généralisée des patients pour les comprimés et les gélules pour la prise en charge chronique et le soulagement des symptômes. Les traitements oraux sont privilégiés en raison de leur facilité d'utilisation, de leur praticité pour le traitement à long terme et de leur meilleure observance thérapeutique, ce qui en fait la voie la plus fréquemment prescrite en ambulatoire et à domicile.

Le segment intraveineux devrait enregistrer le TCAC le plus rapide, soit 9,2 % entre 2025 et 2032, grâce à l'adoption croissante des thérapies administrées en milieu hospitalier, des produits biologiques et des traitements par perfusion. Cette croissance est soutenue par la nécessité d'une administration précise, contrôlée et rapide des médicaments dans les cas graves ou complexes, ainsi que par les progrès des technologies de perfusion et des infrastructures hospitalières qui permettent une administration sûre et efficace.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du traitement de l'arachnoïdite adhésive est segmenté en cliniques, hôpitaux et autres. En 2024, les hôpitaux représentaient la plus grande part de marché, soit 48,7 %, grâce à leurs installations de traitement complètes, à la disponibilité d'équipes de soins multidisciplinaires et à l'accès aux modalités diagnostiques et thérapeutiques avancées nécessaires à la prise en charge des cas complexes. Les hôpitaux proposent également des soins intégrés, incluant la surveillance, l'administration et le suivi thérapeutique, ce qui contribue à leur position dominante sur le marché.

Les cliniques devraient connaître le TCAC le plus rapide, soit 10,5 %, entre 2025 et 2032, grâce à l'augmentation du nombre de consultations externes, au développement des centres de soins spécialisés et privés, et à la sensibilisation croissante des patients au dépistage précoce et à la prise en charge des maladies. Les cliniques adoptent de plus en plus des modèles de soins centrés sur le patient, proposant des thérapies et des services de suivi personnalisés, ce qui stimule leur croissance rapide sur le marché.

- Par canal de distribution

En fonction du canal de distribution, le marché du traitement de l'arachnoïdite adhésive est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Les pharmacies hospitalières ont dominé le marché avec une part de chiffre d'affaires de 45,0 % en 2024, les patients recevant souvent leurs ordonnances initiales, leurs traitements de suivi et leurs traitements critiques directement en milieu hospitalier. Ces pharmacies bénéficient également d'un approvisionnement en gros, de chaînes d'approvisionnement intégrées et d'un accès direct aux soins hospitaliers, ce qui renforce leur position de leader sur le marché.

Le segment des pharmacies en ligne devrait enregistrer le TCAC le plus rapide, soit 11,3 %, au cours de la période de prévision, grâce à l'adoption croissante de la télémédecine, à la pénétration croissante du commerce électronique et à la préférence croissante des patients pour un accès pratique et à domicile aux médicaments sur ordonnance et aux thérapies spécialisées. La croissance de ce segment est également renforcée par la demande d'achats discrets et d'options de livraison flexibles, notamment pour les patients nécessitant un traitement de longue durée.

Analyse régionale du marché du traitement de l'arachnoïdite adhésive

- En 2024, l'Amérique du Nord a dominé le marché du traitement de l'arachnoïdite adhésive, représentant la plus grande part de chiffre d'affaires (45 %). Cette domination s'explique principalement par l'infrastructure de santé avancée de la région, le taux de diagnostic plus élevé des maladies rares de la colonne vertébrale et la forte présence de centres spécialisés dans la prise en charge de la douleur.

- La disponibilité d’outils d’imagerie diagnostique de pointe, combinée à des approches thérapeutiques multidisciplinaires, notamment des thérapies pharmacologiques, des systèmes d’administration ciblée de médicaments et des dispositifs de neuromodulation, a considérablement amélioré les résultats des patients.

- De plus, des politiques de remboursement favorables, un réseau bien établi de spécialistes en neurologie et un financement continu de la R&D provenant des secteurs public et privé stimulent une expansion constante du marché dans la région.

Aperçu du marché américain du traitement de l'arachnoïdite adhésive

Le marché américain du traitement de l'arachnoïdite adhésive détenait la plus grande part de marché (66 %) en 2024, grâce à l'adoption précoce de thérapies innovantes et de techniques interventionnelles avancées de prise en charge de la douleur. Un solide écosystème d'instituts de recherche universitaire, d' entreprises de biotechnologie et d'hôpitaux spécialisés soutient le développement et la commercialisation de nouvelles modalités thérapeutiques. De plus, la sensibilisation accrue des patients, le plaidoyer croissant des associations de lutte contre les maladies rares et une couverture d'assurance plus large pour les interventions pharmacologiques et non pharmacologiques créent des conditions favorables à la croissance du marché. Les subventions de recherche financées par l'État et les activités d'essais cliniques permettent également l'introduction de thérapies de nouvelle génération adaptées à l'inflammation chronique de la colonne vertébrale.

Aperçu du marché européen du traitement de l'arachnoïdite adhésive

Le marché européen du traitement de l'arachnoïdite adhésive devrait connaître une croissance régulière au cours de la période de prévision, soutenu par une reconnaissance clinique croissante de la maladie et des investissements croissants dans les parcours de soins spécialisés. La région bénéficie de systèmes de santé publique robustes, de vastes collaborations transfrontalières et de réseaux de recherche bien établis dédiés aux maladies neurologiques rares. Les avancées technologiques en imagerie rachidienne, l'adoption croissante des interventions mini-invasives et le financement public des programmes de prise en charge de la douleur améliorent encore l'accès des patients à des soins de qualité. Le développement des mouvements de défense des patients en Europe contribue également à un diagnostic plus précoce et à une meilleure observance thérapeutique.

Aperçu du marché britannique du traitement de l'arachnoïdite adhésive

Le marché britannique du traitement de l'arachnoïdite adhésive devrait connaître une croissance notable, soutenue par une infrastructure de santé sophistiquée et des politiques gouvernementales proactives visant à améliorer la prise en charge de la douleur chronique. Le développement des cliniques spécialisées dans la prise en charge de la douleur, associé à l'adoption de la médecine régénérative et de techniques thérapeutiques de précision, favorise l'amélioration des résultats thérapeutiques. De plus, la collaboration croissante entre le National Health Service (NHS), les instituts de recherche et les organisations de soutien aux patients facilite le développement de modèles de soins complets et adaptés aux besoins de chaque patient.

Aperçu du marché allemand du traitement de l'arachnoïdite adhésive

La croissance du marché allemand du traitement de l'arachnoïdite adhésive repose sur son secteur des technologies médicales de pointe, son réseau de spécialistes en neurologie et son approche centrée sur le patient dans la prise en charge de la douleur chronique. L'engagement fort du pays en faveur de l'innovation médicale, notamment en neuroréadaptation, en thérapies biologiques et en interventions rachidiennes mini-invasives, favorise l'adoption de nouvelles solutions thérapeutiques. De plus, les mesures gouvernementales incitatives en faveur de la recherche sur les maladies rares et la participation active à des essais cliniques multinationaux positionnent l'Allemagne comme un leader dans le développement des options thérapeutiques pour l'arachnoïdite adhésive.

Aperçu du marché du traitement de l'arachnoïdite adhésive en Asie-Pacifique

Le marché du traitement de l'arachnoïdite adhésive en Asie-Pacifique devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce à une sensibilisation croissante à la santé de la colonne vertébrale, au développement des infrastructures de santé et à un accès accru aux services de diagnostic avancés. Les pays de la région investissent de plus en plus dans les technologies médicales, permettant une détection et une intervention plus précoces. Les économies émergentes comme l'Inde et l'Indonésie améliorent la prise en charge des patients grâce à des initiatives de santé publique, tandis que les marchés développés comme le Japon et l'Australie s'appuient sur l'imagerie de pointe et les thérapies régénératives pour traiter les pathologies rachidiennes complexes. Les partenariats stratégiques entre les prestataires locaux et les fabricants mondiaux de dispositifs médicaux accélèrent également la pénétration du marché.

Aperçu du marché japonais du traitement de l'arachnoïdite adhésive

La croissance du marché japonais du traitement de l'arachnoïdite adhésive est tirée par le vieillissement de la population, le fort taux d'adoption des technologies médicales avancées et l'importance accordée aux solutions personnalisées de gestion de la douleur. Le système de santé japonais privilégie un diagnostic précis grâce à des techniques d'imagerie de pointe, permettant une mise en place rapide de thérapies ciblées. De plus, l'intégration des approches de médecine régénérative et le développement des centres spécialisés de soins rachidiens améliorent considérablement la qualité des soins aux patients.

Aperçu du marché chinois du traitement de l'arachnoïdite adhésive

En 2024, le marché chinois du traitement de l'arachnoïdite adhésive représentait la plus grande part du marché Asie-Pacifique, soutenu par une modernisation rapide des soins de santé, un accès croissant de la classe moyenne aux traitements spécialisés et un investissement public croissant dans les programmes de lutte contre les maladies rares. Les fabricants nationaux de produits pharmaceutiques et de dispositifs médicaux proposent des options thérapeutiques plus abordables, améliorant ainsi l'accessibilité aux traitements en zones urbaines et rurales. Les campagnes nationales de sensibilisation, associées à des capacités de diagnostic renforcées dans les villes de niveau 2 et 3, favorisent l'augmentation des taux de diagnostic et la croissance du marché.

Part de marché du traitement de l'arachnoïdite adhésive

L'industrie du traitement de l'arachnoïdite adhésive est principalement dirigée par des entreprises bien établies, notamment :

- Takeda Pharmaceutical Company Limited (Japon)

- Sumitomo Dainippon Pharma Co., Ltd. (Japon)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Sanofi (France)

- Bristol-Myers Squibb Company (États-Unis)

- AstraZeneca (Royaume-Uni)

- Johnson & Johnson et ses filiales (États-Unis)

- Baxter (États-Unis)

- B. Braun SE (Allemagne)

- Sandoz International GmbH (Allemagne)

- Viatris Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Endo International plc (Irlande)

- Hikma Pharmaceuticals PLC (Jordanie)

- Mallinckrodt (États-Unis)

- Apotex Inc. (Canada)

- Abbott (États-Unis)

- Bayer AG (Allemagne)

- LEO Pharma A/S (Danemark)

- Merck & Co., Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Cipla Inc. (Inde)

Derniers développements sur le marché mondial du traitement de l'arachnoïdite adhésive

- En juillet 2021, Nevro a reçu l'approbation de la FDA pour sa thérapie Senza SCS à 10 kHz pour traiter la neuropathie diabétique douloureuse (PDN), élargissant ainsi le marché américain du SCS ; bien qu'il ne soit pas spécifique à l'arachnoïdite, le SCS est une modalité clé pour la douleur neuropathique réfractaire souvent observée dans l'arachnoïdite adhésive

- En août 2022, Abbott a annoncé l'approbation par la FDA de Proclaim Plus SCS avec la thérapie FlexBurst360, une plateforme burst de nouvelle génération conçue pour une couverture de la douleur plus large et individualisée, pertinente pour les voies complexes de gestion de la douleur neuropathique utilisées pour l'arachnoïdite

- En janvier 2023, Abbott a annoncé le lancement aux États-Unis de son système Eterna SCS (le plus petit générateur d'impulsions implantable rechargeable du secteur au moment du lancement), améliorant le confort des patients et les options de neuromodulation à long terme pour les populations souffrant de douleur chronique, notamment les patients atteints d'arachnoïdite.

- En mai 2023, Abbott a reçu l'approbation de la FDA pour étendre les indications de la SCS aux douleurs dorsales non chirurgicales, élargissant ainsi l'accès à la neuromodulation pour les patients souffrant de douleurs axiales/radiculaires intraitables, une cohorte qui chevauche la prise en charge de l'arachnoïdite adhésive dans les programmes multidisciplinaires de gestion de la douleur.

- En avril 2024, la FDA a approuvé le système SCS en boucle fermée Inceptiv de Medtronic (le premier à ajuster automatiquement la stimulation en temps réel en fonction des signaux du corps), améliorant ainsi l'administration de thérapies individualisées pour la douleur chronique, y compris les affections neuropathiques difficiles.

- En mai 2024, une mise à jour de la Conférence de consensus sur les polyanalgésiques (PACC) a été publiée, fournissant des conseils contemporains et axés sur des experts sur l'administration intrathécale de médicaments (ITDD) pour la douleur chronique, informant directement les parcours de soins pour l'arachnoïdite adhésive où l'ITDD peut être envisagée après des mesures conservatrices.

- En janvier 2025, Saluda Medical a reçu l'approbation de la FDA pour EVA, une plateforme de programmation basée sur l'IA pour son système Evoke® SCS contrôlé par ECAP, visant à optimiser le soulagement de la douleur plus rapidement et plus précisément, modernisant ainsi davantage les options de neuromodulation utilisées dans les indications de douleur neuropathique réfractaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.