Global Adhesive Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

35.07 Billion

USD

51.74 Billion

2024

2032

USD

35.07 Billion

USD

51.74 Billion

2024

2032

| 2025 –2032 | |

| USD 35.07 Billion | |

| USD 51.74 Billion | |

| % | |

|

Segmentation du marché mondial des équipements adhésifs, par produit (colle thermofusible industrielle, contrôleurs d'adhésif, applicateurs de colle froide, applicateurs pneumatiques d'adhésif, systèmes de pompage d'adhésif et pistolets d'application d'adhésif), application (emballage, construction, laminage, produits d'hygiène jetables et textiles techniques), secteur d'activité (ameublement et travail du bois, emballage, textiles, automobile, bâtiment et construction, papier, santé, électronique, cuir et chaussures, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements adhésifs

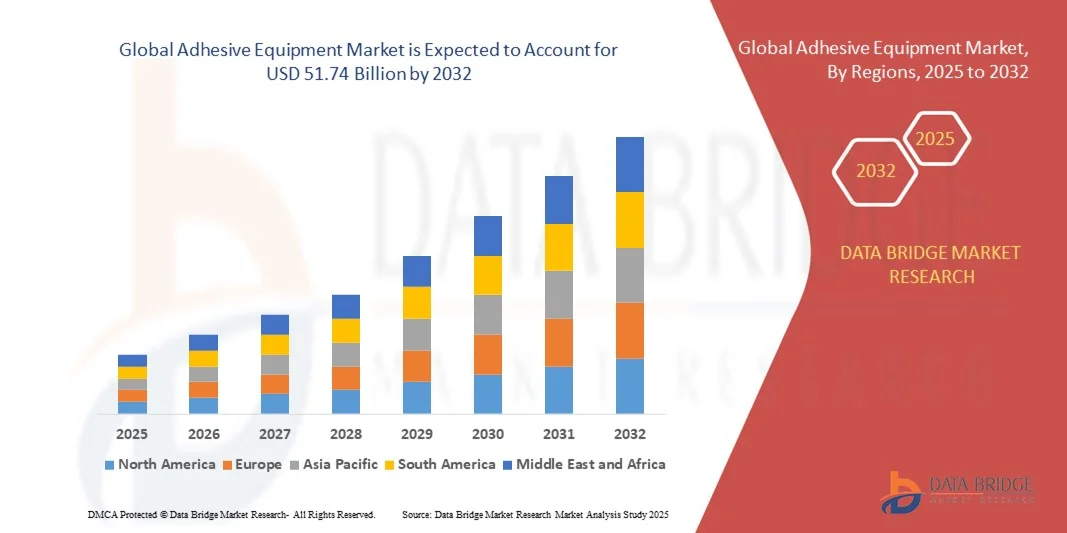

- La taille du marché mondial des équipements adhésifs était évaluée à 35,07 milliards USD en 2024 et devrait atteindre 51,74 milliards USD d'ici 2032 , à un TCAC de 4,98 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'automatisation croissante et les avancées technologiques dans les secteurs de la fabrication, de l'emballage, de la construction et de l'automobile, ce qui entraîne une adoption accrue d'équipements d'application d'adhésifs de précision.

- De plus, la demande croissante de solutions de collage efficaces, rapides et fiables pour diverses applications industrielles fait des équipements de collage de pointe un élément essentiel des lignes de production modernes. Ces facteurs convergents accélèrent l'adoption des technologies adhésives, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des équipements adhésifs

- Les équipements adhésifs, notamment les systèmes de fusion à chaud, les contrôleurs, les applicateurs et les systèmes de pompage, sont de plus en plus essentiels dans les secteurs de l'industrie, de l'emballage, de la construction, de l'automobile et de l'électronique en raison de leur capacité à améliorer l'efficacité du collage, la précision et la vitesse opérationnelle.

- La demande croissante d'équipements adhésifs est principalement alimentée par l'industrialisation croissante, l'automatisation croissante des lignes de production, l'accent croissant mis sur l'efficacité opérationnelle et le besoin d'un collage constant et de haute qualité sur divers matériaux et substrats.

- L'Asie-Pacifique a dominé le marché des équipements adhésifs en 2024, en raison d'une industrialisation rapide, de l'expansion des secteurs manufacturiers et de l'adoption croissante de technologies de production automatisées.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des équipements adhésifs au cours de la période de prévision en raison de l'adoption croissante de l'automatisation, des technologies de fabrication avancées et de la demande croissante dans les secteurs de l'emballage, de l'automobile et de la construction.

- Le segment des adhésifs thermofusibles industriels a dominé le marché avec une part de marché de 36,8 % en 2024, grâce à son rendement élevé, ses capacités de collage rapide et sa polyvalence sur de nombreux substrats. Ce segment est largement privilégié dans les secteurs de l'emballage, du travail du bois et de l'automobile, où rapidité et fiabilité sont essentielles. Les équipements thermofusibles industriels sont également plébiscités pour leur compatibilité avec les lignes de production automatisées, réduisant les coûts de main-d'œuvre tout en garantissant une application uniforme de l'adhésif. Les fabricants continuent d'innover dans la technologie des adhésifs thermofusibles, améliorant la précision, le contrôle de la température et l'efficacité énergétique, favorisant ainsi leur adoption dans les opérations industrielles.

Portée du rapport et segmentation du marché des équipements adhésifs

|

Attributs |

Informations clés sur le marché des équipements adhésifs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements adhésifs

Utilisation croissante des systèmes automatisés d'application d'adhésifs

- Le marché des équipements adhésifs connaît une transformation rapide, portée par l'adoption croissante de systèmes d'application d'adhésifs automatisés dans les industries manufacturières. L'automatisation permet une plus grande précision, rapidité et régularité des opérations de dépose et de collage d'adhésifs, notamment dans les secteurs de l'automobile, de l'électronique, de l'emballage et de la construction, qui recherchent une productivité et un contrôle qualité accrus.

- Par exemple, Nordson Corporation a introduit des systèmes de dépose d'adhésif robotisés et guidés par vision avancés, utilisés sur les chaînes de montage automobile et dans l'emballage électronique. L'approche de l'entreprise, axée sur l'automatisation, souligne l'évolution vers des technologies d'application d'adhésif intégrées qui réduisent les déchets, améliorent la répétabilité et optimisent l'efficacité opérationnelle.

- Les systèmes d'adhésifs automatisés, notamment les distributeurs robotisés, les vannes de jet et les unités de fusion à température contrôlée, remplacent les procédés manuels grâce à leur capacité à assurer une épaisseur de revêtement uniforme et une utilisation optimisée des matériaux. Cette transition répond aux exigences de l'industrie en matière de lignes d'assemblage propres, efficaces et à haut rendement.

- De plus, l'adoption croissante de l'Industrie 4.0 et des pratiques de fabrication intelligente favorise l'intégration des équipements de collage aux systèmes de surveillance numérique, de maintenance prédictive et de retour d'information sur les processus. Ces innovations permettent un contrôle en temps réel des paramètres de distribution, minimisant ainsi les défauts et améliorant la fiabilité des produits.

- Le secteur de l'emballage bénéficie particulièrement de l'automatisation, où l'application précise de l'adhésif améliore la résistance du collage tout en réduisant les temps d'arrêt de production. De même, dans l'électronique et l'automobile, l'assemblage de composants miniaturisés et complexes nécessite un placement précis de l'adhésif, réalisable uniquement par des machines automatisées.

- Alors que les environnements de production évoluent vers une fabrication durable et efficace, axée sur les données, les systèmes automatisés d'application d'adhésifs deviennent un élément clé de la modernisation des processus. La convergence continue de la robotique, des capteurs et de la science des matériaux continuera de façonner la prochaine génération d'équipements adhésifs à l'échelle mondiale.

Dynamique du marché des équipements adhésifs

Conducteur

Demande croissante de solutions de collage précises et efficaces

- La demande mondiale croissante de solutions de collage haute précision et performantes dans tous les secteurs industriels est un moteur majeur du marché des équipements de collage. Les industries font de plus en plus appel aux adhésifs comme solutions d'assemblage clés, car ils permettent de coller des matériaux dissemblables, d'alléger les composants et de simplifier les processus d'assemblage par rapport à la fixation mécanique.

- Par exemple, Henkel AG & Co. KGaA a élargi sa gamme de systèmes de dosage de précision pour l'électronique et l'automobile, permettant une intégration transparente aux lignes de production à grande cadence. L'accent mis par l'entreprise sur la précision et l'optimisation des matériaux reflète la demande croissante du marché pour des équipements garantissant fiabilité et efficacité des processus.

- L'industrie manufacturière moderne exige une application d'adhésifs extrêmement homogène et un minimum de déchets afin de respecter les tolérances strictes des produits. Les équipements de distribution d'adhésifs permettent des volumes d'application contrôlés, un placement uniforme des cordons et des résultats de polymérisation stables, améliorant ainsi les performances des produits et réduisant les taux de reprise.

- Par ailleurs, la croissance de la production de véhicules électriques, d'emballages souples et de matériaux de construction légers a accéléré l'utilisation d'adhésifs spécialisés nécessitant des systèmes d'application contrôlés. Les fabricants adoptent des solutions d'équipement avancées offrant une régulation de la température, un contrôle de la viscosité et une personnalisation automatisée des motifs pour divers matériaux de collage.

- Face à l'intensification de la concurrence mondiale et à la standardisation de la qualité, l'importance accordée au collage de précision se développe dans tous les secteurs. Cette tendance continue vers l'automatisation, l'évolutivité et l'optimisation des performances garantit une demande soutenue d'équipements d'application de colle de pointe dans les années à venir.

Retenue/Défi

Coût élevé des équipements adhésifs avancés

- Le coût élevé d'acquisition et de maintenance des équipements d'application d'adhésifs de pointe représente un obstacle majeur à la croissance du marché, notamment pour les PME. Les systèmes automatisés modernes, intégrant robotique, capteurs et technologies de contrôle, nécessitent un investissement initial conséquent et une adaptation des infrastructures pour garantir un fonctionnement fluide.

- Par exemple, Graco Inc. et Valco Melton ont souligné que les machines de distribution d'adhésif programmables de haute précision nécessaires à la production automobile et électronique impliquent des investissements considérables en termes de configuration, d'étalonnage et de formation. Cela limite leur adoption par les fabricants aux budgets limités ou aux volumes de production réduits.

- La complexité de l'intégration de systèmes adhésifs avancés aux lignes de production existantes accroît encore les coûts de mise en œuvre. Le recours à des opérateurs spécialisés et à une maintenance régulière est nécessaire pour maintenir la précision des performances, ce qui accroît les dépenses d'exploitation et le coût total de possession.

- De plus, les fournisseurs d'équipements doivent se conformer à des normes spécifiques de sécurité, de performance et de manutention, ce qui entraîne des coûts de certification et de personnalisation supplémentaires. Les avancées technologiques rapides peuvent également raccourcir les cycles de mise à niveau, ce qui accroît la pression financière exercée sur les utilisateurs pour maintenir leur compétitivité.

- Les acteurs du secteur relèvent ces défis en développant des systèmes adhésifs modulaires et évolutifs et en introduisant des modèles de location ou de maintenance pour réduire les coûts initiaux. Avec la maturité des technologies d'automatisation et l'amélioration de l'efficacité de la production, le rapport coût-performance des équipements adhésifs avancés devrait s'améliorer, accélérant ainsi leur adoption sur le marché mondial.

Portée du marché des équipements adhésifs

Le marché est segmenté en fonction du produit, de l’application et du secteur d’activité.

- Par produit

En termes de produits, le marché des équipements de collage se segmente en thermofusibles industriels, contrôleurs d'adhésif, applicateurs de colle froide, applicateurs pneumatiques, systèmes de pompage d'adhésif et pistolets d'application. Le segment des thermofusibles industriels a dominé le marché avec une part de chiffre d'affaires de 36,8 % en 2024, grâce à son rendement élevé, ses capacités de collage rapide et sa polyvalence sur de multiples substrats. Ce segment est largement privilégié dans les secteurs de l'emballage, du travail du bois et de l'automobile, où rapidité et fiabilité sont essentielles. Les équipements de thermofusible industriels sont également plébiscités pour leur compatibilité avec les lignes de production automatisées, réduisant les coûts de main-d'œuvre tout en garantissant une application uniforme de l'adhésif. Les fabricants continuent d'innover dans la technologie des thermofusibles, améliorant la précision, le contrôle de la température et l'efficacité énergétique, favorisant ainsi leur adoption dans les opérations industrielles.

Le segment des contrôleurs d'adhésifs devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par l'automatisation croissante et le besoin d'une distribution d'adhésif précise. Ces contrôleurs assurent un contrôle précis de la température et du débit, minimisant ainsi le gaspillage de matériaux et améliorant l'efficacité de la production. Leur adoption est croissante dans les secteurs de l'emballage, de l'électronique et des produits d'hygiène jetables, où la constance des performances adhésives est essentielle. L'intégration des contrôleurs d'adhésifs aux systèmes robotisés et automatisés améliore encore la productivité et la qualité, ce qui en fait un investissement attractif pour les installations de production modernes.

- Par application

En fonction des applications, le marché des équipements adhésifs est segmenté en emballage, construction, laminage, produits d'hygiène jetables et textiles techniques. Le segment de l'emballage a dominé le marché en 2024, porté par l'essor mondial du e-commerce, la forte croissance des biens de consommation et l'automatisation des solutions d'emballage. Les équipements adhésifs sont essentiels pour sceller efficacement les cartons, les boîtes en carton ondulé et les emballages souples, garantissant ainsi la protection des produits pendant le transport. La forte demande d'application d'adhésif précise et rapide sur les lignes d'emballage, associée à l'adoption de systèmes automatisés, contribue à la part de marché dominante de ce segment.

Le segment des produits d'hygiène jetables devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de couches, de serviettes hygiéniques et de lingettes. Les équipements de collage de ce segment garantissent un collage uniforme des matériaux délicats sans compromettre le confort ni la qualité. Les innovations en matière de précision et d'automatisation des applicateurs améliorent l'efficacité de la production, tandis que l'essor de la consommation de produits d'hygiène personnelle dans les économies émergentes accélère la croissance du marché.

- Par secteur d'activité

Par secteur d'activité, le marché des équipements adhésifs est segmenté en ameublement et menuiserie, emballage, textile, automobile, bâtiment et construction, papier, santé, électronique, cuir et chaussures, entre autres. En 2024, le secteur de l'emballage a dominé le marché, grâce à l'expansion rapide des secteurs de la logistique, de la vente au détail et des biens de consommation. Les équipements adhésifs assurent un collage rapide et précis des matériaux d'emballage, améliorant ainsi la productivité et réduisant le gaspillage. Les systèmes adhésifs avancés soutiennent également les initiatives d'emballage durable en optimisant l'utilisation de la colle et sa compatibilité avec les matériaux recyclables.

Le secteur automobile devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'utilisation croissante d'adhésifs dans l'assemblage de véhicules légers, le collage de composants intérieurs et les applications critiques pour la sécurité. Les équipements de collage permettent une application uniforme et durable, améliorant ainsi l'intégrité structurelle et l'efficacité de la production. La transition croissante vers les véhicules électriques, ainsi que le renforcement des normes de sécurité et d'efficacité énergétique, favorisent l'adoption de technologies adhésives avancées dans la construction automobile.

Analyse régionale du marché des équipements adhésifs

- L'Asie-Pacifique a dominé le marché des équipements adhésifs avec la plus grande part de revenus en 2024, grâce à une industrialisation rapide, à l'expansion des secteurs manufacturiers et à l'adoption croissante de technologies de production automatisées.

- Le paysage manufacturier rentable de la région, les investissements croissants dans les machines industrielles et la demande croissante de solutions d'emballage, d'automobile et de construction accélèrent l'expansion du marché.

- La disponibilité d’une main-d’œuvre qualifiée, les politiques gouvernementales de soutien et la forte croissance des industries d’utilisation finale contribuent à une adoption accrue d’équipements adhésifs avancés dans les économies développées et émergentes.

Aperçu du marché chinois des équipements adhésifs

En 2024, la Chine détenait la plus grande part du marché des équipements adhésifs en Asie-Pacifique, grâce à son statut de pôle manufacturier mondial et à son leadership dans les secteurs de l'emballage, de l'automobile et de la construction. Sa solide base industrielle, ses vastes capacités de production et son orientation vers l'automatisation constituent des moteurs de croissance majeurs. L'augmentation des investissements dans les technologies adhésives modernes, l'intégration de systèmes robotisés dans les lignes de production et l'augmentation des exportations de produits manufacturés renforcent encore la demande d'équipements adhésifs.

Aperçu du marché indien des équipements adhésifs

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par une expansion industrielle rapide, l'augmentation de la production d'emballages et d'automobiles, et l'adoption croissante des technologies d'automatisation. Les initiatives gouvernementales en faveur du « Made in India », du développement des infrastructures et de la modernisation industrielle multiplient les opportunités de marché. De plus, la demande croissante des consommateurs pour des emballages, des textiles et des produits d'hygiène de haute qualité favorise l'adoption de systèmes d'application d'adhésifs performants dans tout le pays.

Aperçu du marché européen des équipements adhésifs

Le marché européen des équipements adhésifs connaît une croissance constante, soutenu par des pratiques de fabrication avancées, une forte demande en collage de précision et des investissements dans des solutions de production durables. La région met l'accent sur la qualité, le respect de l'environnement et l'innovation, notamment dans les secteurs de l'automobile, de l'emballage et de l'électronique. L'utilisation croissante de systèmes de collage automatisés et l'accent mis sur les technologies écoénergétiques stimulent également la croissance du marché.

Aperçu du marché allemand des équipements adhésifs

Le marché allemand des équipements adhésifs repose sur son leadership en matière de fabrication de précision, son solide héritage industriel et son modèle de production orienté vers l'exportation. Les capacités avancées de R&D du pays, l'intégration de la robotique en production et l'adoption de technologies adhésives automatisées pour les applications automobiles et de construction soutiennent la croissance du marché. La demande est particulièrement forte pour les applications industrielles à forte valeur ajoutée nécessitant un collage constant et fiable.

Aperçu du marché britannique des équipements adhésifs

Le marché britannique s'appuie sur un écosystème industriel et manufacturier mature, une priorité donnée à l'automatisation et des investissements croissants dans des méthodes de production durables. L'intensification des initiatives de R&D, les collaborations entre universités et industries, ainsi que l'adoption de technologies avancées d'application d'adhésifs dans les secteurs de l'emballage, de l'électronique et de la construction stimulent la croissance. L'accent mis sur l'efficacité, la précision et la conformité réglementaire renforce la demande d'équipements adhésifs modernes.

Aperçu du marché nord-américain des équipements adhésifs

L'Amérique du Nord devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption croissante de l'automatisation, aux technologies de fabrication avancées et à la demande croissante des secteurs de l'emballage, de l'automobile et de la construction. Une infrastructure industrielle solide, l'accent mis sur l'innovation et l'expansion des installations de production stimulent l'adoption par le marché. La relocalisation croissante de la production et l'intégration de systèmes adhésifs de haute précision dans les processus industriels soutiennent également la croissance.

Aperçu du marché américain des équipements adhésifs

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à un secteur manufacturier mature, une forte adoption des systèmes automatisés et de solides capacités de R&D industrielle. La demande croissante d'applications d'adhésifs de précision dans les secteurs de l'emballage, de l'automobile et de l'électronique, ainsi que les investissements dans des équipements écoénergétiques et durables, renforcent leur leadership sur le marché. La présence de fabricants clés et un réseau de distribution bien établi consolident encore la position de leader des États-Unis dans la région.

Part de marché des équipements adhésifs

L’industrie des équipements adhésifs est principalement dirigée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- Henkel AG (Allemagne)

- Huntsman International LLC (États-Unis)

- AVERY DENNISON CORPORATION (ÉTATS-UNIS)

- Sika AG (Suisse)

- RPM International Inc. (États-Unis)

- Graco Inc (États-Unis)

- Nordson Corporation (États-Unis)

- Atlas Copco AB (Suède)

- SUPERGLUE CORPORATION (États-Unis)

- Adhesives Research, Inc. (États-Unis)

- Dymax Corporation (États-Unis)

- Hernon Manufacturing, INC (États-Unis)

- ITW DYNATEC (États-Unis)

- Adhesive Packaging, LLC (États-Unis)

- Valco Melton (États-Unis)

- HAECO (Hong Kong)

- HB Fuller Company (États-Unis)

- Ashland (États-Unis)

Derniers développements sur le marché mondial des équipements adhésifs

- En septembre 2025, Henkel a inauguré son nouveau Centre d'Inspiration pour les Technologies Adhésives à Shanghai, en Chine, grâce à un investissement de plus de 60 millions d'euros. Ce centre est conçu pour accélérer le développement de solutions adhésives durables et performantes, tout en favorisant une étroite collaboration avec les clients industriels et commerciaux. Cette initiative stratégique renforce la présence de Henkel en Asie-Pacifique, l'un des marchés à la croissance la plus rapide pour les équipements adhésifs, et soutient l'innovation dans des secteurs tels que l'emballage, l'automobile, l'électronique et la construction. Ce centre renforce la capacité de Henkel à fournir rapidement des solutions sur mesure à ses clients, consolidant ainsi sa position de leader mondial des technologies adhésives.

- En juillet 2024, Henkel a agrandi sa plus grande usine de production indienne à Kurkumbh, dans le Maharashtra, en introduisant une nouvelle ligne de production Loctite destinée à répondre à la demande croissante dans les secteurs de la fabrication, de l'automobile et de la maintenance. Cet investissement améliore la capacité de production locale, réduit la dépendance aux importations et optimise la rapidité et l'efficacité de la livraison des produits sur le marché indien. En localisant la production et en intégrant des technologies adhésives avancées, Henkel renforce son avantage concurrentiel, soutient la croissance industrielle régionale et consolide sa position de fournisseur privilégié de solutions adhésives sur l'un des marchés à la croissance la plus rapide au monde.

- En novembre 2023, Henkel a finalisé l'acquisition de Seal for Life Industries LLC, fournisseur américain de revêtements de protection et de solutions d'étanchéité pour les secteurs des infrastructures, notamment le pétrole, le gaz, les énergies renouvelables et l'eau. Cette acquisition élargit le portefeuille de Henkel dans les domaines de la maintenance, de la réparation et de l'étanchéité industrielle, renforçant ainsi sa capacité à fournir des solutions spécialisées pour les projets d'infrastructures critiques à l'échelle mondiale. Grâce à la présence et à l'expertise reconnues de Seal for Life sur le marché, Henkel peut exploiter des technologies de pointe en matière de revêtement et d'étanchéité pour saisir les opportunités émergentes sur les marchés de l'industrie et des infrastructures.

- En août 2023, Nordson Corporation a acquis le groupe ARAG et ses filiales, renforçant ainsi sa position mondiale dans le domaine des systèmes de dosage de fluides de précision pour les applications agricoles. Cette expansion stratégique permet à Nordson de pénétrer le marché de l'agriculture de précision en proposant des solutions de pulvérisation et de dosage intelligentes qui améliorent l'efficacité et réduisent les déchets chimiques. Cette acquisition soutient la stratégie de croissance de Nordson en diversifiant son portefeuille de produits et en favorisant l'innovation dans les technologies agricoles durables, répondant ainsi à la demande croissante de systèmes de contrôle des fluides intelligents et précis dans le monde entier.

- En mars 2020, Henkel AG & Co. KGaA a collaboré avec Covestro AG pour développer une solution permettant une fixation efficace des cellules de batteries lithium-ion cylindriques dans des supports en plastique. L'association de l'adhésif UV de Henkel et du mélange de polycarbonate transparent aux UV de Covestro a permis un assemblage automatisé et de haute précision des modules de batterie. Cette innovation répond au besoin croissant d'efficacité de la production de véhicules électriques, améliore la précision d'assemblage et illustre l'application de solutions adhésives avancées dans les secteurs de la haute technologie et du stockage d'énergie, marquant une avancée significative dans l'automatisation industrielle et la fabrication durable de batteries.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.