Global Adhesives Sealants Market

Taille du marché en milliards USD

TCAC :

%

USD

121.27 Billion

USD

237.07 Billion

2024

2032

USD

121.27 Billion

USD

237.07 Billion

2024

2032

| 2025 –2032 | |

| USD 121.27 Billion | |

| USD 237.07 Billion | |

| % | |

|

Segmentation du marché mondial des adhésifs et mastics, par technologie (à base d'eau, à base de solvant, thermofusible, réactif et autres), produit (acrylique, acétate de polyvinyle (PVA), polyuréthanes, copolymères blocs styréniques, époxy, éthylène-acétate de vinyle (EVA), autres), application (papier et emballage, biens de consommation et bricolage, bâtiment et construction, ameublement et travail du bois, chaussures et cuir, automobile et transport, médical, autres) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des adhésifs et des produits d'étanchéité

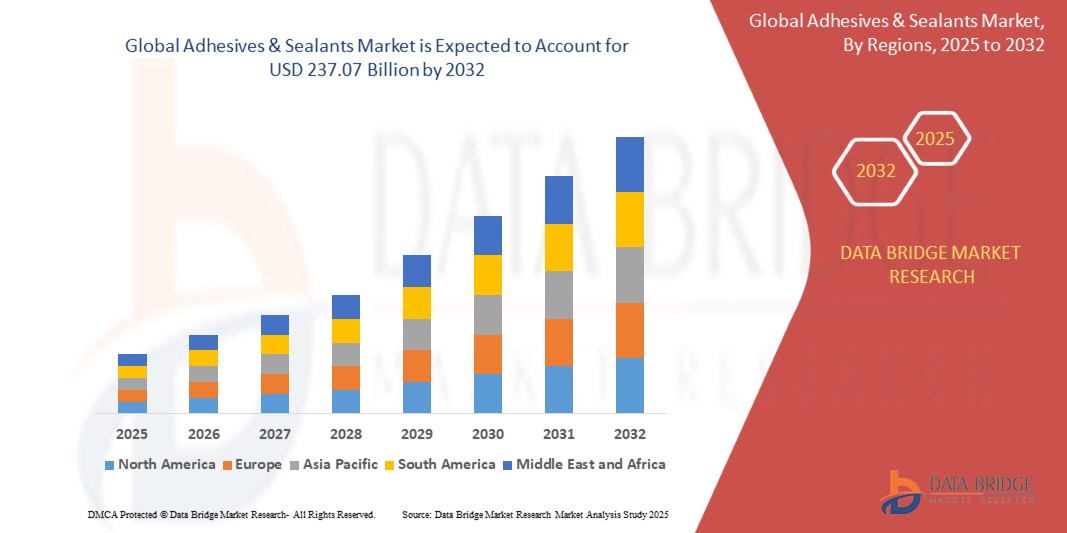

- Le marché mondial des adhésifs et des produits d'étanchéité était évalué à 121,27 milliards USD en 2023 et devrait atteindre 237,07 milliards USD d'ici 2030, avec un TCAC de 10,1 % au cours de la période de prévision.

- La croissance du segment est tirée par la demande croissante de solutions de collage haute performance dans les secteurs de l'automobile, de la construction, de l'électronique et des énergies renouvelables.

Analyse du marché des adhésifs et des produits d'étanchéité

- La croissance du marché est tirée par son utilisation intensive dans l’assemblage de matériaux tels que le verre, le métal et le caoutchouc lors de projets de fabrication et de construction automobiles.

- La demande croissante de produits d'étanchéité haute performance dans la production de véhicules légers contribue à l'efficacité économique et réduit la dépendance aux matériaux traditionnels tels que les métaux et les plastiques.

- L'Asie-Pacifique est le premier consommateur, représentant 41,3 % de la part de marché mondiale en 2023, propulsée par la hausse de la consommation dans le bâtiment et la construction dans des pays comme la Chine, l'Inde et l'Indonésie.

- L’Amérique du Nord et l’Europe connaissent une croissance régulière en raison de l’augmentation des activités de construction et de la production automobile, respectivement.

- Les adhésifs à base d'eau ont dominé le marché avec une part de 31,7 % en 2023. Leur polyvalence et leurs avantages environnementaux les rendent adaptés à diverses applications dans tous les secteurs.

- Les technologies réactives et autres devraient connaître une croissance à un TCAC de 8,9 %, grâce à leurs capacités de liaison avancées.

Portée du rapport et segmentation du marché des adhésifs et des produits d'étanchéité

|

Attributs |

Aperçu du marché des adhésifs et des produits d'étanchéité |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des adhésifs et des produits d'étanchéité

« Préférence croissante pour les adhésifs et les produits d'étanchéité durables et à faible teneur en COV »

- L’une des tendances marquantes qui façonnent le marché mondial des adhésifs et des produits d’étanchéité est la préférence croissante pour les formulations durables et à faible teneur en COV.

- Cette tendance est largement alimentée par la pression réglementaire croissante visant à réduire les émissions, par la sensibilisation accrue des consommateurs aux impacts sur la santé et l’environnement, et par les engagements en matière de développement durable adoptés par les principales industries utilisatrices finales telles que l’automobile, l’emballage et la construction.

Par exemple, des entreprises comme Henkel AG et HB Fuller Company ont développé des adhésifs biosourcés et des solutions d’étanchéité à base d’eau qui sont conformes aux codes mondiaux de construction écologique et aux normes de conformité environnementale.

- L’adoption de ces produits à faible teneur en COV et sans solvant permet aux fabricants de respecter les éco-certifications tout en maintenant des performances de collage élevées.

- Alors que les industries privilégient des produits chimiques plus écologiques sans compromettre la résistance ou la durabilité, les innovations dans les technologies d’adhésifs et de produits d’étanchéité durables devraient s’accélérer et définir l’avantage concurrentiel dans les années à venir.

Dynamique du marché des adhésifs et des produits d'étanchéité

Conducteur

« Demande croissante de solutions de collage légères et performantes »

- La demande croissante de solutions de collage légères et performantes est un moteur majeur de croissance sur le marché des adhésifs et des produits d'étanchéité.

- Ce changement est particulièrement évident dans des secteurs tels que l’automobile, l’aérospatiale, l’électronique et la construction, où la réduction du poids sans sacrifier les performances est essentielle pour l’efficacité, la durabilité et la conservation de l’énergie.

- Les adhésifs et les produits d’étanchéité offrent des avantages tels qu’une répartition uniforme des contraintes, une résistance à la dilatation thermique et une esthétique supérieure par rapport aux fixations mécaniques traditionnelles.

Par exemple, Sika AG a développé des adhésifs polyuréthane et époxy de pointe conçus pour le collage structurel des assemblages de véhicules légers. De même, 3M propose des mastics acryliques et silicones adaptés aux applications électroniques et de construction, où une stabilité thermique et une résistance à l'humidité élevées sont essentielles.

- Alors que les industries se concentrent de plus en plus sur la flexibilité de conception, l’efficacité énergétique et les propriétés mécaniques améliorées, la demande de solutions adhésives et de produits d’étanchéité spécialisés devrait rester forte, stimulant à la fois la croissance du volume et de la valeur sur le marché mondial.

Retenue/Défi

« Volatilité des prix des matières premières et perturbations de la chaîne d'approvisionnement »

- L’un des principaux obstacles qui pèsent sur le marché des adhésifs et des produits d’étanchéité est la volatilité des prix des matières premières, en particulier celles dérivées de produits pétrochimiques, comme les résines, les solvants et les isocyanates.

- Les fluctuations des prix du pétrole brut, conjuguées aux tensions géopolitiques et aux goulots d'étranglement des chaînes d'approvisionnement, ont accru l'incertitude quant aux coûts et à la disponibilité des matériaux. Cette volatilité exerce une pression sur les marges des fabricants et limite la flexibilité des prix dans des secteurs d'utilisation finale très concurrentiels.

Par exemple, les producteurs d'adhésifs polyuréthane et époxy sont confrontés à des hausses de prix périodiques dues à des perturbations de l'approvisionnement en matières premières, en particulier dans les régions fortement dépendantes des importations. De plus, la tendance vers les matières premières biosourcées entraîne souvent des coûts d'intrants plus élevés et des cycles de développement plus longs, ce qui limite encore davantage l'accessibilité financière.

- Ces défis peuvent freiner l'adoption d'adhésifs et de mastics avancés, notamment dans les secteurs sensibles aux coûts comme l'ameublement, la chaussure et la construction. Gérer la volatilité des coûts des matières premières et garantir la fiabilité des chaînes d'approvisionnement demeureront essentiels pour soutenir la croissance du marché des adhésifs et des mastics.

Portée du marché des adhésifs et des produits d'étanchéité

Le marché est segmenté en fonction de la technologie, du produit et de l’application.

- Par technologie

Sur le plan technologique, le marché des adhésifs et mastics est segmenté en adhésifs à base d'eau, à base de solvant, thermofusibles, réactifs et autres. Le segment des adhésifs à base d'eau détient la plus grande part de chiffre d'affaires du marché, soit 38,5 % en 2025. Cette part est attribuée à son adoption généralisée dans les applications d'emballage, de construction et d'étiquetage, stimulée par la pression réglementaire visant à réduire les émissions de COV et par la préférence croissante des utilisateurs finaux pour des formulations non toxiques et respectueuses de l'environnement. Les adhésifs à base d'eau offrent une application facile, un bon rapport qualité-prix et d'excellentes performances sur supports poreux, ce qui confirme leur position dominante.

Toutefois, le segment réactif devrait connaître un TCAC maximal de 7,86 % au cours de la période de prévision 2025-2032. Cette croissance est tirée par la demande croissante de collages haute résistance et durables dans les secteurs de l'automobile, de l'électronique et de l'aérospatiale, où les technologies réactives telles que les adhésifs à base de polyuréthane et d'époxy offrent une résistance supérieure à la chaleur, aux produits chimiques et à l'humidité.

- Par produit

En fonction des produits, le marché est segmenté en acrylique, acétate de polyvinyle (PVA), polyuréthanes, copolymères blocs styréniques, époxy, éthylène-acétate de vinyle (EVA) et autres. Le segment acrylique domine avec la plus grande part de chiffre d'affaires (30,7 %) en 2025, grâce à sa polyvalence, ses temps de durcissement rapides et sa forte adhérence sur une variété de substrats. Les adhésifs acryliques sont largement utilisés dans les secteurs de la construction, de l'électronique et de l'emballage en raison de leur excellente résistance aux UV et de leur durabilité.

Parallèlement, le segment des polyuréthanes devrait afficher le TCAC le plus élevé, soit 8,14 %, sur la période de prévision. Ce chiffre est porté par la croissance des applications dans les secteurs de l'automobile, de la chaussure et de la construction, où la flexibilité, la résistance aux intempéries et une adhérence supérieure sur des surfaces variées sont des paramètres de performance essentiels. Le développement de systèmes polyuréthanes bicomposants et durcissant à l'humidité stimule également la croissance du segment.

- Par industrie d'utilisation finale

En fonction de l'industrie d'utilisation finale, le marché est classé en secteurs biomédical, électronique, peintures et revêtements, et autres. Le segment biomédical devrait dominer le marché d'ici 2025 grâce à l'utilisation croissante des adhésifs et des mastics dans les systèmes d'administration de médicaments, les implants et les dispositifs médicaux antisalissures. Leur biocompatibilité supérieure, leur non-toxicité et la personnalisation de leurs surfaces sont essentielles aux applications médicales avancées.

Le segment de l'électronique devrait connaître le TCAC le plus élevé jusqu'en 2032, attribué à la demande croissante de modification de surface à l'échelle nanométrique dans les composants électroniques, les semi-conducteurs et les appareils portables où les adhésifs et les produits d'étanchéité améliorent les performances, l'isolation et la durabilité.

- Par application

En fonction des applications, le marché des adhésifs et mastics est segmenté en papier et emballage, biens de consommation et bricolage, bâtiment et construction, ameublement et travail du bois, chaussures et cuir, automobile et transport, médical, etc. Le segment papier et emballage devrait représenter la part la plus importante (23,9 %) en 2025, principalement grâce à l'essor du e-commerce et des biens de grande consommation, où des solutions adhésives à prise rapide et de sécurité alimentaire sont essentielles pour les boîtes en carton ondulé, les étiquettes et les cartons.

En revanche, le segment Automobile et Transport devrait connaître le TCAC le plus élevé, soit 8,32 %, au cours de la période de prévision. L'importance croissante accordée à l'allègement des véhicules, à l'intégrité structurelle et aux performances NVH (bruit, vibrations et dureté) favorise l'utilisation d'adhésifs structuraux et de mastics avancés dans les véhicules électriques, les intérieurs et les applications sous le capot.

Analyse régionale du marché mondial des adhésifs et des produits d'étanchéité

Aperçu du marché nord-américain des adhésifs et des produits d'étanchéité

L'Amérique du Nord occupe une position de premier plan sur le marché mondial des adhésifs et des produits d'étanchéité, représentant 32,1 % du chiffre d'affaires total du marché en 2025. Le marché est tiré par des industries d'utilisation finale bien établies telles que la construction, l'automobile, l'emballage et l'électronique.

L'accent mis par la région sur le développement durable, l'innovation dans les technologies à faible teneur en COV et sans solvant, ainsi que la présence de fabricants mondiaux de premier plan contribuent à une demande soutenue. De plus, la croissance des activités de rénovation des infrastructures et la préférence des consommateurs pour des solutions de collage durables et légères continuent de stimuler la croissance.

- Aperçu du marché américain des adhésifs et des produits d'étanchéité

Les États-Unis dominent le marché nord-américain avec la plus grande part de chiffre d'affaires, grâce à une forte consommation dans les secteurs de l'emballage, de la construction et de l'automobile. La demande croissante de solutions de construction écologiques et de technologies écoénergétiques a entraîné une adoption rapide des adhésifs réactifs et aqueux. Les investissements en R&D dans les formulations biosourcées et les solides partenariats avec les équipementiers catalysent également la croissance.

- Aperçu du marché canadien des adhésifs et des produits d'étanchéité

Le marché canadien devrait connaître une croissance soutenue, soutenue par des investissements continus dans le logement et les infrastructures résidentielles. La demande croissante d'adhésifs haute performance pour la construction modulaire et l'essor de l'industrie de la fabrication de meubles en bois y contribuent grandement. Le solide cadre réglementaire environnemental du Canada encourage également l'utilisation de technologies adhésives écologiques et non toxiques.

Aperçu du marché européen des adhésifs et des mastics

L'Europe représente un marché des adhésifs et mastics mature et dynamique, porté par des normes environnementales strictes, des codes de construction écoénergétiques et l'innovation en chimie verte. En 2025, l'Europe représentait environ 28,7 % du chiffre d'affaires mondial du marché. Les applications dans les secteurs de l'automobile, de la médecine et de l'emballage stimulent la demande continue de systèmes adhésifs hautes performances et conformes.

- Aperçu du marché allemand des adhésifs et des mastics

L'Allemagne est le plus grand marché d'Europe, grâce à ses secteurs automobile et mécanique de pointe. L'adoption massive d'adhésifs réactifs et polyuréthanes dans l'assemblage de véhicules et les structures légères stimule l'expansion du marché. L'accent mis sur la qualité des produits, la conformité aux normes COV et la recyclabilité encourage l'utilisation de systèmes d'étanchéité de nouvelle génération, tant sur le marché des constructeurs que sur le marché de la rechange.

- Aperçu du marché français des adhésifs et mastics

La France connaît une croissance notable du marché des colles et mastics, stimulée par l'accent mis par le gouvernement sur le développement urbain durable et les programmes de rénovation énergétique. L'essor des matériaux de construction écologiques et le déploiement accru des énergies renouvelables, notamment les panneaux solaires et les éoliennes, favorisent l'utilisation croissante des colles structurales et des mastics résistants aux intempéries.

Aperçu du marché des adhésifs et des produits d'étanchéité en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le TCAC le plus élevé, soit 8,74 %, au cours de la période de prévision (2025-2032), ce qui en fait le marché régional à la croissance la plus rapide. Cette croissance est soutenue par une industrialisation massive, une demande croissante des consommateurs et le développement des infrastructures dans les économies émergentes comme la Chine, l'Inde et l'Asie du Sud-Est. L'essor des secteurs de l'électronique, de l'emballage et des transports dans la région alimente une forte consommation de diverses technologies adhésives.

- Aperçu du marché chinois des adhésifs et des produits d'étanchéité

La Chine domine le marché Asie-Pacifique grâce à ses activités de construction à grande échelle, à la croissance rapide de sa production automobile et à son leadership dans la fabrication de produits électroniques grand public. L'accent accru mis sur les infrastructures urbaines durables, conjugué au soutien gouvernemental aux technologies écoénergétiques, favorise l'adoption de systèmes adhésifs avancés et sans solvant dans des secteurs clés.

- Aperçu du marché indien des adhésifs et des produits d'étanchéité

L'Inde devrait connaître l'un des taux de croissance annuels composés (TCAC) les plus rapides de la région, grâce à l'essor du secteur de la construction, à l'expansion des capacités de production et à l'adoption croissante de l'automatisation dans les secteurs de l'emballage et des biens de grande consommation. L'initiative gouvernementale « Make in India » et les investissements dans les transports et les énergies renouvelables soutiennent la demande du marché. La sensibilisation croissante à la chimie verte et aux normes internationales de qualité accélère l'utilisation des technologies adhésives à base d'eau et hybrides.

Acteurs du marché des adhésifs et des mastics

L'industrie des adhésifs et des produits d'étanchéité est principalement dirigée par des entreprises bien établies, notamment :

- Henkel AG (Allemagne)

- Société 3M (États-Unis)

- HB Fuller Company (États-Unis)

- Sika AG (Suisse)

- Pidilite Industries Ltd. (Inde)

- Dow Inc. (États-Unis)

- RPM International Inc. (États-Unis)

- Kuraray Co., Ltd. (Japon)

- Wacker Chemie AG (Allemagne)

- Ashland Inc. (États-Unis)

- Mapei SpA (Italie)

- Bostik (France)

- Franklin International (États-Unis)

- Jowat SE (Allemagne)

- Permabond LLC (Royaume-Uni)

- Huntsman Corporation (États-Unis)

Derniers développements sur le marché mondial des adhésifs et des produits d'étanchéité

- En avril 2025, Henkel a lancé une nouvelle gamme d'adhésifs thermofusibles réactifs à base de polyuréthane, la série Technomelt PUR, spécialement conçue pour les secteurs de l'intérieur automobile et de l'assemblage électronique. Ces adhésifs offrent une résistance thermique accrue et une durabilité à long terme, tout en respectant les normes de faibles émissions. Cette gamme de produits devrait renforcer la compétitivité de Henkel dans les applications de collage haute performance et contribuer à la réalisation des objectifs de développement durable grâce à des profils environnementaux améliorés.

- En février 2025, 3M a lancé un adhésif structural avancé, le Scotch-Weld EC-9300, conçu pour les composites légers utilisés dans les secteurs de l'aérospatiale et de la défense. Ce nouvel adhésif offre un rapport résistance/poids supérieur et une résistance élevée à la fatigue, s'inscrivant ainsi dans les tendances du secteur en matière d'efficacité énergétique et d'optimisation des matériaux. Ce développement renforce le leadership de 3M dans les technologies d'adhésifs structuraux haut de gamme pour les applications critiques.

- En août 2024, Arkema a élargi son portefeuille d'adhésifs intelligents Bostik en acquérant une usine d'adhésifs de spécialité au Vietnam. Cette opération stratégique vise à accroître ses capacités de production en Asie du Sud-Est et à répondre à la demande régionale croissante des secteurs de l'emballage et de la construction. Cette expansion renforce l'empreinte régionale de Bostik et améliore la réactivité de sa chaîne d'approvisionnement sur les marchés asiatiques en forte croissance.

- En juin 2024, Sika AG a dévoilé un mastic nouvelle génération à base de polymère modifié au silane (SMP), le Sikaflex®-521 Evolution, formulé pour le transport et l'assemblage industriel. Offrant une élasticité améliorée, une résistance aux UV et des caractéristiques de chimie verte, cette innovation répond aux exigences réglementaires de plus en plus strictes et aux attentes des utilisateurs finaux en matière de technologies de mastic durables.

- En janvier 2024, HB Fuller a lancé TEC® CleanBond™, un adhésif à base d'eau de nouvelle génération conçu pour les applications hygiéniques et médicales. Il offre une forte adhérence sur les surfaces à faible énergie, une meilleure compatibilité cutanée et un minimum de résidus, ce qui le rend idéal pour le soin des plaies, les dispositifs portables et les sparadraps médicaux. Ce lancement devrait renforcer la présence de HB Fuller sur le segment en pleine croissance des adhésifs médicaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.