Global Advanced Ic Substrates Market

Taille du marché en milliards USD

TCAC :

%

USD

11.35 Billion

USD

19.86 Billion

2024

2032

USD

11.35 Billion

USD

19.86 Billion

2024

2032

| 2025 –2032 | |

| USD 11.35 Billion | |

| USD 19.86 Billion | |

| % | |

|

Segmentation du marché mondial des substrats de circuits intégrés avancés, par type (FC BGA et FC CSP), application (mobile et grand public, automobile et transport, informatique et télécommunications, et autres) - Tendances du secteur et prévisions jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des substrats de circuits intégrés avancés ?

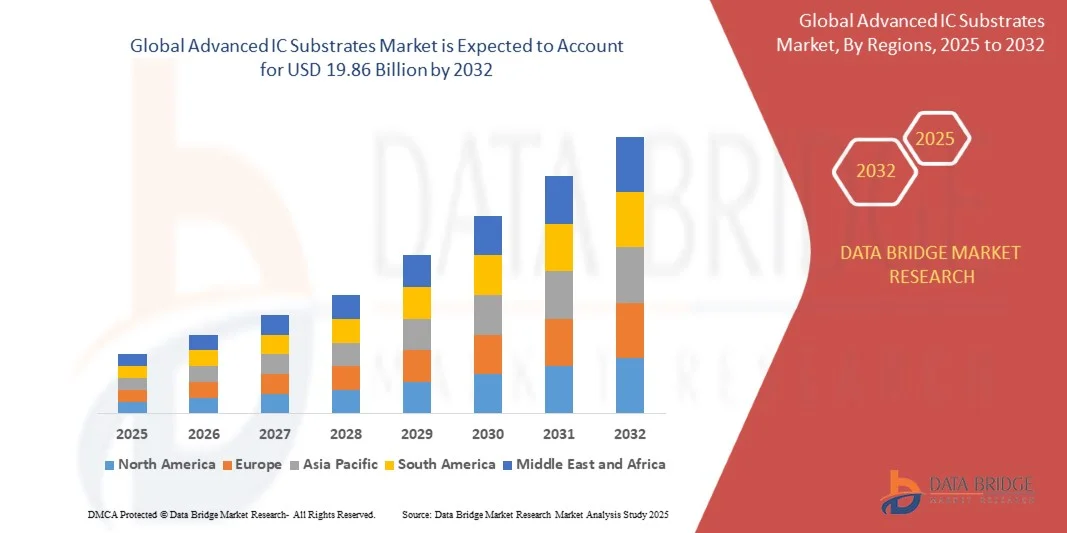

- Le marché mondial des substrats de circuits intégrés avancés était évalué à 11,35 milliards de dollars en 2024 et devrait atteindre 19,86 milliards de dollars d'ici 2032 , avec un TCAC de 7,25 % au cours de la période de prévision.

- La croissance du marché est stimulée par la demande croissante de dispositifs semi-conducteurs miniaturisés et performants pour les applications en électronique grand public , automobile, informatique et télécommunications.

- L'adoption croissante de solutions d'encapsulation avancées telles que FC BGA, FC CSP et autres substrats d'interconnexion haute densité, ainsi que les innovations technologiques dans le domaine de l'électronique haute vitesse et haute fréquence, contribuent de manière significative à l'expansion du marché.

Quels sont les principaux enseignements du marché des substrats de circuits intégrés avancés ?

- Les substrats de circuits intégrés avancés sont des composants essentiels du conditionnement des semi-conducteurs , assurant les interconnexions électriques, le support mécanique et la gestion thermique des circuits intégrés dans les dispositifs hautes performances.

- Cette demande est alimentée par des tendances telles que la prolifération de la 5G, l'électronique pilotée par l'IA, l'électronique automobile et les appareils grand public haut de gamme nécessitant des substrats haute densité, fiables et efficaces.

- Les principaux moteurs de croissance sont la miniaturisation des dispositifs, la complexité croissante des circuits intégrés et le besoin de performances thermiques et électriques élevées dans l'électronique de nouvelle génération.

- Le marché des substrats de circuits intégrés avancés de la région Asie-Pacifique a dominé le marché mondial avec une part de revenus de 42,5 % en 2024, grâce à l'industrialisation rapide, à l'urbanisation et aux progrès technologiques dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde.

- Le marché nord-américain des substrats de circuits intégrés avancés devrait connaître la croissance annuelle composée la plus rapide, soit 11,69 %, entre 2025 et 2032, sous l'impulsion de l'adoption rapide du calcul haute performance, de l'expansion des centres de données et de l'électronique grand public de pointe.

- Le segment FC BGA a dominé le marché en 2024 avec une part de revenus de 62 %, grâce à son rôle établi dans l'encapsulation de semi-conducteurs haute performance.

Portée du rapport et segmentation du marché des substrats de circuits intégrés avancés

|

Attributs |

Substrats de circuits intégrés avancés : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des substrats de circuits intégrés avancés ?

« Adoption croissante des solutions d'emballage haute densité et miniaturisées »

- Une tendance majeure du marché mondial des substrats pour circuits intégrés avancés est la demande croissante d'interconnexions haute densité (HDI) et de solutions de miniaturisation telles que les boîtiers FC BGA et FC CSP, ainsi que les substrats intégrés. Cette tendance permet d'améliorer les performances des dispositifs tout en réduisant leur taille et leur poids, un aspect crucial pour l'électronique de nouvelle génération.

- Par exemple, les fabricants déploient de plus en plus de substrats compatibles avec les technologies d'encapsulation 2.5D et 3D, permettant une transmission de signaux à haut débit, une gestion thermique optimisée et une densité d'E/S plus élevée pour des applications telles que la 5G, les puces d'IA et le calcul haute performance.

- L'innovation en matière de substrats met désormais l'accent sur des matériaux aux performances électriques améliorées, à la déformation réduite et à la fiabilité thermique accrue. Des entreprises comme Ibiden et Unimicron investissent dans des matériaux de substrat avancés qui améliorent l'intégrité du signal et réduisent les pertes de puissance.

- L'intégration de substrats de circuits intégrés avancés avec des plateformes d'intégration hétérogènes permet de créer des modules multifonctionnels et compacts pour les appareils mobiles, l'électronique automobile et les applications de télécommunications, favorisant ainsi une adoption accrue dans les secteurs de haute technologie.

- Cette tendance vers des substrats haute densité et optimisés en termes de performances redessine le paysage de l'encapsulation des semi-conducteurs, les fabricants privilégiant des formats plus compacts sans compromettre la fiabilité ni les performances.

Quels sont les principaux moteurs du marché des substrats de circuits intégrés avancés ?

- La demande croissante de dispositifs électroniques miniaturisés et de semi-conducteurs haute performance est un moteur majeur du développement des substrats de circuits intégrés avancés, notamment dans les applications mobiles, automobiles et de télécommunications.

- L'adoption croissante des appareils compatibles 5G, IA et IoT accentue le besoin de substrats capables de gérer la transmission de signaux à haut débit et des densités de puissance plus élevées. Par exemple, en 2024, Ibiden a lancé de nouveaux substrats FC BGA haute densité pour les processeurs de smartphones 5G, stimulant ainsi la croissance du marché.

- L'expansion de l'électronique automobile, notamment des systèmes avancés d'aide à la conduite (ADAS), des modules de puissance pour véhicules électriques et des systèmes d'infodivertissement, accélère la demande en substrats haute fiabilité capables de gérer les contraintes thermiques et électriques.

- Les attentes croissantes des consommateurs en matière d'appareils légers, compacts et efficaces favorisent l'adoption des technologies de substrats à pas fin, intégrés et multicouches.

- Les investissements continus des principaux fabricants en matière de R&D dans les matériaux de substrat, les innovations de procédés et les techniques de fabrication améliorent les performances, réduisent les coûts et élargissent les applications, stimulant ainsi la croissance du marché.

Quel facteur freine la croissance du marché des substrats de circuits intégrés avancés ?

- Les coûts de fabrication élevés et les procédés complexes de production des substrats de circuits intégrés avancés constituent un défi majeur, notamment pour les PME. Les matériaux de pointe tels que la résine BT et les stratifiés haute densité nécessitent des capacités de manipulation et de production spécialisées, ce qui accroît les investissements.

- Les contraintes liées à la chaîne d'approvisionnement et la volatilité des matières premières, notamment pour les résines spéciales, les feuilles de cuivre et les céramiques, peuvent perturber les délais de production et faire grimper les coûts, ce qui a un impact sur l'adoption par le marché.

- L'obsolescence technologique rapide due à l'innovation continue dans le domaine du conditionnement des semi-conducteurs exige des investissements constants en R&D, ce qui peut limiter l'entrée de nouveaux acteurs.

- La gestion thermique, le contrôle du gauchissement et le taux de défauts dans les substrats haute densité restent des défis techniques, nécessitant des protocoles de test et d'assurance qualité sophistiqués.

- Surmonter ces défis grâce à l'optimisation des processus, aux innovations en matière de matériaux, aux partenariats stratégiques et à l'augmentation des capacités de production sera crucial pour maintenir la croissance du marché et répondre aux exigences changeantes de l'électronique haute performance.

Comment le marché des substrats de circuits intégrés avancés est-il segmenté ?

Le marché est segmenté en fonction du type et de l'application.

- Par type

Le marché des substrats pour circuits intégrés avancés est segmenté, selon le type, en FC BGA et FC CSP. Le segment FC BGA a dominé le marché en 2024, représentant 62 % des revenus, grâce à son rôle établi dans le conditionnement de semi-conducteurs hautes performances. Les substrats FC BGA sont largement utilisés dans les applications exigeant une gestion thermique performante, une densité d'entrées/sorties (E/S) élevée et des performances électriques fiables, ce qui en fait le choix privilégié pour les processeurs informatiques, de réseau et mobiles avancés. Leur compatibilité avec l'intégration de circuits intégrés 2.5D et 3D renforce encore leur adoption dans les secteurs du mobile, de l'automobile et des télécommunications.

Le segment FC CSP devrait connaître la croissance la plus rapide, avec un TCAC de 14,8 % entre 2025 et 2032, portée par la miniaturisation croissante des appareils mobiles et électroniques grand public. Les substrats FC CSP offrent des solutions compactes et légères tout en garantissant une excellente intégrité du signal et des performances thermiques optimales, ce qui les rend idéaux pour les smartphones, les tablettes et les objets connectés. La demande croissante d'appareils portables et performants accélère l'adoption des CSP à l'échelle mondiale.

- Sur demande

Le marché des substrats de circuits intégrés avancés est segmenté, selon l'application, en quatre secteurs : appareils mobiles et grand public, automobile et transport, informatique et télécommunications, et autres. Le segment des appareils mobiles et grand public a dominé le marché en 2024, représentant 54 % des revenus, grâce à la forte croissance du nombre de smartphones, tablettes, ordinateurs portables et objets connectés. La demande croissante de substrats haute densité, compatibles avec des dispositifs miniaturisés, légers et rapides, stimule l'adoption de ces substrats dans ce segment. Les substrats de circuits intégrés avancés améliorent les performances, la fiabilité du signal et la gestion thermique, garantissant ainsi un fonctionnement optimal des dispositifs et une durée de vie prolongée, un aspect crucial pour l'électronique grand public.

Le segment automobile et transport devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,5 %, entre 2025 et 2032, porté par l'essor rapide des véhicules électriques, des systèmes avancés d'aide à la conduite (ADAS), des systèmes d'infodivertissement et des technologies de véhicules connectés. Ces applications nécessitent des substrats haute fiabilité capables de résister aux contraintes thermiques et électriques, ce qui accélère la demande en substrats de circuits intégrés avancés. L'intégration de semi-conducteurs de nouvelle génération dans les véhicules devrait encore dynamiser le marché de ce segment.

Quelle région détient la plus grande part du marché des substrats de circuits intégrés avancés ?

- Le marché des substrats de circuits intégrés avancés en Asie-Pacifique a dominé le marché mondial en 2024, avec une part de revenus de 42,5 %. Cette domination est due à l'industrialisation rapide, à l'urbanisation et aux progrès technologiques dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde. Le développement du secteur de la fabrication électronique dans la région, conjugué à l'adoption massive des smartphones, de l'électronique grand public et des semi-conducteurs automobiles, stimule la demande en substrats de circuits intégrés avancés.

- La présence généralisée de fabricants de semi-conducteurs et de centres de R&D dans la région Asie-Pacifique favorise l'innovation et la production rentable de substrats haute performance, renforçant ainsi la position de leader de la région sur le marché.

- Le renforcement des initiatives gouvernementales en faveur de la fabrication intelligente, de l'adoption de l'Internet des objets et des infrastructures numériques accélère encore le marché, faisant de la région Asie-Pacifique le centre privilégié pour la production et la consommation de substrats de circuits intégrés avancés.

Analyse du marché chinois des substrats de circuits intégrés avancés

Le marché chinois des substrats de circuits intégrés avancés a représenté la plus grande part de revenus de la région Asie-Pacifique en 2024, porté par l'expansion du secteur de la fabrication électronique du pays, la croissance de la consommation des classes moyennes et l'adoption rapide des smartphones, de l'électronique grand public et des semi-conducteurs automobiles. Les fabricants chinois investissent dans des technologies d'encapsulation avancées telles que FC BGA et FC CSP, garantissant ainsi des performances et une fiabilité élevées. Le développement des villes intelligentes et la numérisation industrielle stimulent davantage la demande, les substrats étant largement utilisés dans les applications mobiles, automobiles et informatiques.

Analyse du marché japonais des substrats de circuits intégrés avancés

Le marché japonais des substrats de circuits intégrés avancés connaît une forte croissance, soutenue par un écosystème de fabrication de haute technologie, l'adoption précoce des technologies de semi-conducteurs avancées et des secteurs dynamiques de l'automobile et de l'électronique grand public. Les entreprises japonaises privilégient la miniaturisation et le conditionnement haute densité, favorisant ainsi l'utilisation de substrats avancés pour les processeurs hautes performances, l'électronique automobile et les objets connectés. Par ailleurs, l'augmentation des investissements dans les circuits intégrés 3D et l'intégration hétérogène devrait stimuler la demande du marché au cours de la période prévisionnelle.

Quelle est la région qui connaît la croissance la plus rapide sur le marché des substrats de circuits intégrés avancés ?

Le marché nord-américain des substrats de circuits intégrés avancés devrait connaître la croissance annuelle composée la plus rapide, à 11,69 %, entre 2025 et 2032. Cette croissance est portée par l'adoption rapide du calcul haute performance, l'expansion des centres de données et l'électronique grand public de pointe. La région est un pôle d'innovation et de recherche et développement dans le domaine des semi-conducteurs, avec une forte demande des secteurs des technologies de l'information et des télécommunications, de l'automobile et de l'aérospatiale. L'adoption des substrats de circuits intégrés avancés est favorisée par l'augmentation des investissements dans les solutions d'encapsulation de nouvelle génération, notamment les boîtiers FC BGA et FC CSP, pour les appareils mobiles, les serveurs et les applications réseau. Les États-Unis et le Canada s'imposent comme des marchés de premier plan grâce à l'accent mis sur l'intelligence artificielle, le calcul haute vitesse et la technologie 5G, qui exigent des substrats haute performance pour garantir fiabilité et efficacité thermique.

Analyse du marché américain des substrats de circuits intégrés avancés

Le marché américain des substrats de circuits intégrés avancés a représenté 79 % des revenus en Amérique du Nord en 2024, porté par une R&D dynamique dans le secteur des semi-conducteurs, le développement des infrastructures de cloud computing et la demande croissante en électronique grand public et applications automobiles. Les entreprises investissent dans le packaging haute densité et les matériaux de substrat avancés pour favoriser la miniaturisation et une densité d'E/S plus élevée. Par ailleurs, l'adoption croissante de l'IA, de la 5G et des applications gourmandes en données stimule la demande de substrats, assurant ainsi à l'Amérique du Nord le statut de marché régional à la croissance la plus rapide au monde.

Analyse du marché canadien des substrats de circuits intégrés avancés

Le marché canadien des substrats de circuits intégrés avancés est en pleine expansion, soutenu par un secteur de la fabrication électronique en croissance, un intérêt croissant pour le calcul haute performance et l'adoption de technologies automobiles et informatiques de pointe. Les investissements dans la recherche et le développement en semi-conducteurs, notamment dans l'innovation des substrats pour les applications mobiles, grand public et automobiles, contribuent à la croissance du marché canadien. L'accent mis par le Canada sur des solutions d'encapsulation durables et hautement fiables stimule davantage la demande de substrats de circuits intégrés avancés dans divers secteurs.

Quelles sont les principales entreprises du marché des substrats de circuits intégrés avancés ?

L'industrie des substrats de circuits intégrés avancés est principalement dominée par des entreprises bien établies, notamment :

- Groupe ASE (Taïwan)

- ATandS Austria Technologie et Systemtechnik AG (Autriche)

- Siliconware Precision Industries Co. Ltd (Taïwan)

- TTM Technologies Inc. (États-Unis)

- IBIDEN Co. Ltd (Japon)

- KYOCERA Corporation (Japon)

- Fujitsu Ltd (Japon)

- Shinko Electric Industries Co. Ltd (Japon)

- Kinsus Interconnect Technology Corp. (Taïwan)

- Unimicron Corporation (Taïwan)

Quels sont les développements récents sur le marché mondial des substrats de circuits intégrés avancés ?

- En juillet 2025, Intel a mis fin à son programme interne de substrats de verre et a opté pour un approvisionnement externe, dans le but d'optimiser ses dépenses de R&D et d'améliorer les marges bénéficiaires de ses fonderies. Cette décision marque un tournant stratégique dans son approche de la chaîne d'approvisionnement, visant à améliorer l'efficacité opérationnelle à long terme.

- En juin 2025, ASE Technology a annoncé son intention d'accroître ses capacités de production d'encapsulation avancée aux États-Unis, en allouant 2,5 milliards de dollars à son développement pour 2025. Cette initiative, motivée par la demande mondiale croissante de puces d'IA, permet à l'entreprise de renforcer sa position sur le marché de l'encapsulation des semi-conducteurs.

- En mai 2025, Samsung Electro-Mechanics a lancé la production en série de substrats ABF pour les accélérateurs d'IA et a entamé des essais de substrats en verre, soulignant ainsi son engagement en faveur du progrès technologique et de la compétitivité sur le marché des matériaux semi-conducteurs.

- En mai 2025, TSMC a dévoilé son projet de construction de neuf nouvelles usines de fabrication et d'emballage et a confirmé sa stratégie visant à doubler sa capacité de production en série, témoignant ainsi de son engagement à répondre à la demande mondiale croissante de solutions informatiques hautes performances.

- En juillet 2024, Onto Innovation Inc. a lancé sa suite de substrats en verre, comprenant le système de lithographie pour l'encapsulation au niveau panneau JetStep® X500 et le système de métrologie et d'inspection automatique submicronique Firefly® G3. Cette innovation illustre les efforts d'Onto pour améliorer l'efficacité de la fabrication de substrats de circuits intégrés avancés (AICS) et de l'encapsulation au niveau panneau.

- En mai 2024, DuPont a présenté son portefeuille complet de matériaux et de solutions de pointe pour circuits lors du Salon international des circuits électroniques de Shanghai 2024, qui s'est tenu du 13 au 15 mai sur le stand n° 8L06 au Centre national des expositions et des congrès (NECC). Cet événement a conforté la position de leader de DuPont dans les solutions de gestion des lignes fines, de l'intégrité du signal, de l'alimentation et de la température pour l'ensemble de l'industrie électronique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.