Global Advanced Phase Change Material Market

Taille du marché en milliards USD

TCAC :

%

USD

2.22 Billion

USD

7.77 Billion

2024

2032

USD

2.22 Billion

USD

7.77 Billion

2024

2032

| 2025 –2032 | |

| USD 2.22 Billion | |

| USD 7.77 Billion | |

| % | |

|

Segmentation du marché mondial des matériaux à changement de phase avancés, par produit (organique, inorganique et biosourcé), application (bâtiment et construction, réfrigération commerciale, CVC, stockage d'énergie, transport et expédition, etc.), méthode d'encapsulation et de conditionnement (nanoencapsulation, microencapsulation et macroencapsulation) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des matériaux à changement de phase avancés

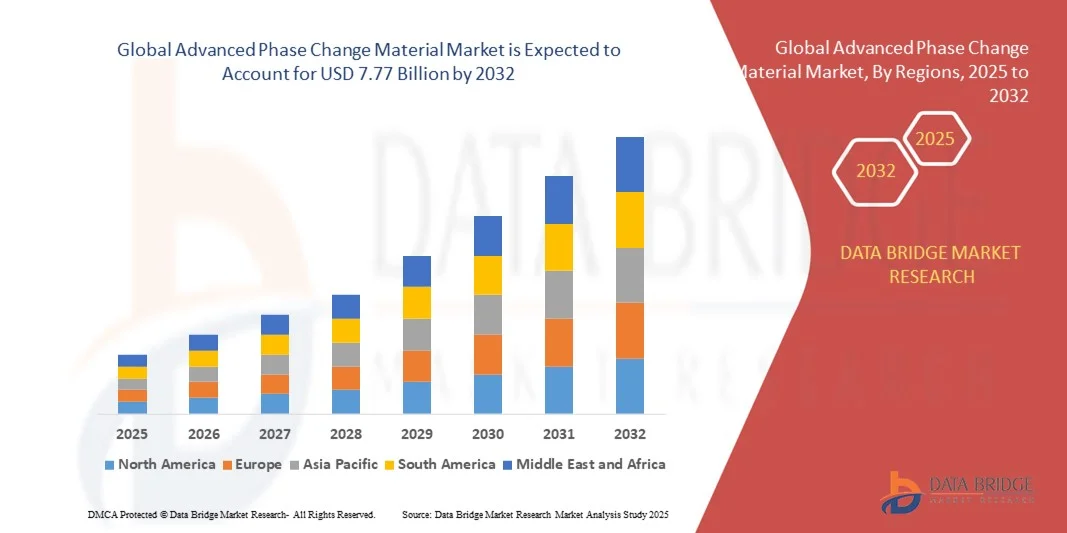

- La taille du marché mondial des matériaux à changement de phase avancés était évaluée à 2,22 milliards USD en 2024 et devrait atteindre 7,77 milliards USD d'ici 2032 , à un TCAC de 16,97 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de matériaux de construction économes en énergie, de solutions avancées de gestion thermique et de systèmes de stockage d'énergie durables dans les secteurs résidentiel, commercial et industriel.

- De plus, l'adoption croissante des véhicules électriques, des infrastructures d'énergie renouvelable et des chaînes d'approvisionnement thermosensibles accroît le besoin de matériaux à changement de phase capables d'optimiser la régulation thermique et de réduire la consommation d'énergie. Ces facteurs convergents accélèrent l'adoption des APCM, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des matériaux à changement de phase avancés

- Les matériaux à changement de phase avancés, utilisés pour le stockage de l'énergie thermique, la dissipation de la chaleur et la régulation de la température, deviennent essentiels dans le bâtiment et la construction, l'électronique, le CVC, la logistique de la chaîne du froid et les applications automobiles en raison de leur capacité à maintenir des températures stables et à améliorer l'efficacité énergétique.

- La demande croissante d'APCM est principalement alimentée par des réglementations environnementales croissantes, une sensibilisation croissante aux pratiques de durabilité et la poussée vers des technologies écoénergétiques dans la construction, les opérations industrielles et l'électronique, favorisant une adoption plus large du marché.

- L'Europe a dominé le marché des matériaux à changement de phase avancés avec une part de 37,4 % en 2024, en raison de l'adoption croissante de matériaux de construction économes en énergie, de réglementations environnementales strictes et de la demande croissante de solutions de stockage d'énergie durables.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des matériaux à changement de phase avancés au cours de la période de prévision en raison de l'urbanisation croissante, du développement des infrastructures et de l'accent croissant mis sur l'efficacité énergétique dans des pays comme la Chine, le Japon et l'Inde.

- Le segment organique a dominé le marché avec une part de marché de 45,73 % en 2024, grâce à sa stabilité chimique supérieure, sa non-corrosivité et sa compatibilité avec les matériaux de construction. Les PCM organiques, tels que la paraffine et les acides gras, sont largement utilisés dans la construction et les systèmes CVC pour la régulation thermique, grâce à leur capacité à maintenir des températures constantes et à prévenir les surchauffes. Leur respect de l'environnement et leur facilité de manipulation favorisent leur adoption dans les secteurs résidentiel et commercial, ce qui en fait un choix privilégié pour les solutions de gestion thermique durables.

Portée du rapport et segmentation du marché des matériaux à changement de phase avancés

|

Attributs |

Informations clés sur le marché des matériaux à changement de phase avancés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des matériaux à changement de phase avancés

Utilisation croissante des matériaux à changement de phase dans les applications écoénergétiques

- L'adoption de matériaux à changement de phase avancés (PCM) augmente considérablement car ils offrent des solutions de gestion thermique efficaces pour les bâtiments, l'électronique et les systèmes industriels, contribuant à maintenir des températures stables, à réduire la consommation d'énergie et à réduire les coûts d'exploitation au fil du temps.

- Par exemple, le Micronal PCM de BASF est incorporé dans les matériaux de construction tels que les panneaux muraux et les plafonds pour stabiliser les températures intérieures tout au long de la journée, réduisant ainsi la dépendance aux systèmes CVC et contribuant à des pratiques de construction plus durables et plus économes en énergie.

- Les PCM sont mis en œuvre dans le stockage d'énergie thermique, la logistique de la chaîne du froid et les systèmes CVC pour fournir un contrôle précis de la température, éviter la surchauffe et optimiser la consommation d'énergie, améliorant ainsi les performances et réduisant les coûts d'électricité dans les applications commerciales et résidentielles.

- La polyvalence des PCM permet l'intégration dans des systèmes d'énergie renouvelable tels que le stockage solaire thermique, qui stocke l'excès de chaleur pendant les heures de pointe d'ensoleillement et le libère en cas de besoin, augmentant ainsi l'efficacité de l'utilisation de l'énergie et améliorant la fiabilité du système.

- La sensibilisation croissante à l'environnement, les réglementations énergétiques plus strictes et les objectifs de durabilité des entreprises encouragent les industries à mettre en œuvre des PCM dans la construction, l'emballage et les processus industriels, garantissant ainsi la conformité tout en réduisant l'empreinte carbone et les dépenses opérationnelles.

- La demande croissante de solutions de gestion thermique économes en énergie et durables favorise l'innovation dans les technologies PCM, les entreprises développant de nouvelles formulations et applications, positionnant les PCM comme des composants indispensables dans les stratégies modernes de gestion de l'énergie.

Dynamique du marché des matériaux à changement de phase avancés

Conducteur

Demande croissante de solutions de gestion thermique durables

- L'importance croissante accordée à l'efficacité énergétique et à la responsabilité environnementale à l'échelle mondiale stimule la demande de PCM, car ils permettent un stockage et une libération efficaces de la chaleur, réduisant ainsi la consommation d'énergie et améliorant la durabilité des systèmes de gestion thermique.

- Par exemple, les produits d'isolation à base de PCM de Honeywell sont adoptés dans les secteurs de la réfrigération commerciale et de la construction pour optimiser la consommation d'énergie, réduire les factures d'électricité et soutenir la conformité aux normes de construction écologique, démontrant ainsi une forte adoption du marché.

- Les industries automobile, électronique et aérospatiale utilisent de plus en plus les PCM pour réguler les températures des batteries, des appareils électroniques et des composants critiques, améliorant ainsi l'efficacité opérationnelle, prolongeant la durée de vie des équipements et réduisant les coûts de maintenance.

- La tendance vers des bâtiments écologiques, des processus industriels économes en énergie et une conception de produits respectueuse de l'environnement accélère l'intégration du PCM dans les matériaux de construction, les solutions de stockage à froid et les systèmes de gestion thermique pour atteindre des objectifs mesurables d'économies d'énergie et de durabilité.

- Les effets combinés de la hausse des coûts de l'énergie, des réglementations environnementales et de la demande croissante de solutions thermiques fiables et durables alimentent une croissance constante du marché, stimulent l'innovation et élargissent les opportunités pour les fabricants de PCM et les fournisseurs de solutions.

Retenue/Défi

Coûts de production élevés et complexité technique

- La production de PCM avancés nécessite des processus chimiques complexes, des matériaux spécialisés et un contrôle qualité rigoureux, ce qui entraîne des coûts de fabrication élevés qui limitent leur adoption, en particulier sur les marchés sensibles aux prix.

- Par exemple, les petites entreprises de construction et industrielles peuvent hésiter à mettre en œuvre des produits à base de PCM de sociétés telles que BASF ou Honeywell en raison de leur prix élevé, limitant la pénétration du marché et le déploiement à grande échelle.

- L'intégration des PCM dans des applications telles que les systèmes de stockage thermique, les solutions CVC et l'électronique exige une ingénierie, des tests et une compatibilité système précis pour garantir des performances thermiques constantes, ajoutant une complexité technique et des risques de mise en œuvre potentiels.

- Le maintien de la stabilité à long terme, de la fiabilité thermique et de la compatibilité avec les matériaux hôtes est essentiel, car l'incapacité à maintenir les performances peut réduire l'efficacité énergétique, compromettre la sécurité du système et dissuader les clients potentiels d'adopter les PCM.

- Surmonter les coûts de production élevés, simplifier les processus d'intégration et développer des solutions PCM standardisées et conviviales sont essentiels pour étendre l'adoption dans tous les secteurs, tandis que les efforts continus de R&D visent à rendre les PCM plus viables et accessibles sur le plan commercial.

Portée du marché des matériaux à changement de phase avancés

Le marché est segmenté en fonction du produit, de l’application et de la méthode d’encapsulation et d’emballage.

- Par produit

Sur la base des produits, le marché des matériaux à changement de phase avancés (PCM) est segmenté en types organiques, inorganiques et biosourcés. Le segment des PCM organiques a dominé le marché avec une part de chiffre d'affaires de 45,73 % en 2024, grâce à sa stabilité chimique supérieure, sa non-corrosivité et sa compatibilité avec les matériaux de construction. Les PCM organiques, tels que la paraffine et les acides gras, sont largement utilisés dans la construction et les systèmes CVC pour la régulation thermique, grâce à leur capacité à maintenir des températures constantes et à prévenir la surchauffe. Leur respect de l'environnement et leur facilité de manipulation favorisent leur adoption dans les secteurs résidentiel et commercial, ce qui en fait un choix privilégié pour les solutions de gestion thermique durables.

Le segment des PCM biosourcés devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'importance croissante accordée au développement durable et l'adoption de matériaux renouvelables et biodégradables. Ces matériaux, issus de sources naturelles comme les huiles végétales, offrent une faible toxicité et une empreinte carbone réduite, conformément aux initiatives mondiales en matière de construction écologique. Les investissements croissants en R&D visant à améliorer la fiabilité et les performances thermiques des PCM biosourcés ont également favorisé leur intégration dans les applications de construction et d'emballage écoénergétiques, stimulant ainsi l'expansion du marché dans les années à venir.

- Par application

En fonction de son application, le marché est classé en plusieurs catégories : bâtiment et construction, réfrigération commerciale, CVC, stockage d'énergie, transport maritime et maritime, etc. Le secteur du bâtiment et de la construction détenait la plus grande part de marché en 2024, grâce à l'adoption croissante des matériaux composites à matrice polymère (MCP) dans les murs, les sols et les toitures pour réguler la température intérieure et réduire la consommation énergétique des systèmes CVC. Face à la demande croissante de bâtiments à consommation énergétique nette zéro, les MCP sont utilisés pour améliorer l'efficacité énergétique et le confort thermique. Leur capacité à stocker et à restituer la chaleur en fonction des fluctuations de température en fait un matériau idéal pour le contrôle thermique passif, favorisant ainsi son utilisation généralisée dans les bâtiments résidentiels et commerciaux.

Le segment du stockage d'énergie devrait connaître la croissance la plus rapide entre 2025 et 2032, propulsé par la transition mondiale vers les énergies renouvelables et les exigences de stabilité du réseau. Les MCP sont de plus en plus utilisés dans les systèmes de stockage d'énergie thermique pour stocker la chaleur excédentaire issue des procédés solaires et industriels en vue d'une utilisation ultérieure, améliorant ainsi l'efficacité et la fiabilité énergétiques. Les progrès réalisés dans le domaine des MCP encapsulés haute performance ont renforcé leur applicabilité aux unités de stockage d'énergie à grande échelle, ce qui en fait des composants essentiels des infrastructures énergétiques durables.

- Par méthode d'encapsulation et d'emballage

Selon la méthode d'encapsulation et de conditionnement, le marché est segmenté en nano-encapsulation, micro-encapsulation et macro-encapsulation. En 2024, la micro-encapsulation a dominé le marché grâce à sa capacité supérieure à protéger les PCM des fuites et de la dégradation tout en maintenant un transfert thermique efficace. Cette méthode consiste à enrober les particules de PCM d'enveloppes polymères, améliorant ainsi leur stabilité et leur durabilité au cycle thermique. Les PCM micro-encapsulés sont largement utilisés dans les textiles, les matériaux de construction et l'électronique, car ils garantissent une distribution uniforme et des performances durables, contribuant ainsi à leur forte demande.

Le segment de la nano-encapsulation devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux avancées technologiques améliorant l'efficacité du transfert thermique et la réactivité des PCM. La nano-encapsulation offre des rapports surface/volume plus élevés, permettant un échange d'énergie plus rapide et une meilleure conductivité thermique, ce qui la rend idéale pour les appareils électroniques compacts et les systèmes énergétiques avancés. L'augmentation des investissements en R&D axés sur l'intégration des nanomatériaux et les techniques de production évolutives accélère encore son adoption, positionnant la nano-encapsulation comme une tendance d'innovation clé sur le marché des PCM avancés.

Analyse régionale du marché des matériaux à changement de phase avancés

- L'Europe a dominé le marché des matériaux à changement de phase avancés avec la plus grande part de revenus de 37,4 % en 2024, grâce à l'adoption croissante de matériaux de construction économes en énergie, à des réglementations environnementales strictes et à la demande croissante de solutions de stockage d'énergie durables.

- Les consommateurs et les entreprises de la région accordent de plus en plus d’importance à la gestion de l’énergie thermique, à la réduction de la consommation d’énergie et à l’intégration de matériaux à changement de phase avancés dans la construction et les applications industrielles.

- Cette adoption généralisée est en outre soutenue par de fortes incitations gouvernementales, une urbanisation croissante et une forte sensibilisation aux pratiques de durabilité, positionnant l'Europe comme un pôle clé pour les innovations avancées en matière de matériaux à changement de phase.

Aperçu du marché allemand des matériaux à changement de phase avancés

Le marché allemand des matériaux à changement de phase avancés a représenté la plus grande part de chiffre d'affaires en Europe en 2024, grâce à l'accent mis par le pays sur la construction écoénergétique, l'intégration des énergies renouvelables et les initiatives de développement durable industriel. Les consommateurs et les industries allemands privilégient les matériaux qui améliorent la régulation thermique, réduisent les coûts de chauffage et de climatisation et contribuent à la réduction de l'empreinte carbone. L'intégration des matériaux à changement de phase avancés dans les projets résidentiels, commerciaux et industriels, conjuguée aux avancées technologiques en matière d'encapsulation et de stockage d'énergie, stimule la croissance du marché.

Aperçu du marché britannique des matériaux à changement de phase avancés

Le marché britannique des matériaux à changement de phase avancés devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, portée par l'adoption croissante de normes de construction écologique, les politiques d'économie d'énergie et la demande croissante de matériaux thermorégulateurs. Les secteurs résidentiel et commercial adoptent les matériaux à changement de phase avancés pour améliorer le confort thermique et réduire les dépenses énergétiques. L'augmentation des investissements dans la construction durable et la sensibilisation à l'atténuation du changement climatique favorisent également l'expansion du marché.

Aperçu du marché nord-américain des matériaux à changement de phase avancés

Le marché nord-américain des matériaux à changement de phase avancés connaît une croissance soutenue, portée par leur adoption dans les systèmes CVC, la logistique de la chaîne du froid et les applications de stockage d'énergie. Les consommateurs et les industries utilisent de plus en plus les matériaux à changement de phase avancés pour la gestion de l'énergie thermique et la réduction des coûts. Les États-Unis, en particulier, contribuent largement aux revenus grâce aux incitations en faveur des technologies d'efficacité énergétique, à l'adoption de bâtiments intelligents et à l'innovation dans les techniques d'encapsulation.

Aperçu du marché américain des matériaux à changement de phase avancés

En 2024, le marché américain des matériaux à changement de phase avancés représentait la plus grande part de marché en Amérique du Nord, porté par la demande de matériaux de construction écoénergétiques, leur déploiement croissant dans les systèmes de CVC et de réfrigération, et le développement des projets d'énergies renouvelables. Les avancées technologiques et l'intensification des activités de R&D en micro- et nano-encapsulation stimulent encore la croissance du marché.

Aperçu du marché des matériaux à changement de phase avancés en Asie-Pacifique

Le marché des matériaux à changement de phase avancés en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé au cours de la période de prévision, porté par l'urbanisation croissante, le développement des infrastructures et l'importance croissante accordée à l'efficacité énergétique dans des pays comme la Chine, le Japon et l'Inde. Les gouvernements soutiennent les initiatives de construction écologique et les projets de stockage d'énergie, ce qui stimule l'adoption des matériaux à changement de phase avancés. De plus, les capacités de production de la région et la sensibilisation croissante aux technologies durables renforcent la pénétration du marché.

Aperçu du marché chinois des matériaux à changement de phase avancés

En 2024, le marché chinois des matériaux à changement de phase avancés (MPA) a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, porté par une urbanisation rapide, l'expansion des secteurs de la construction commerciale et résidentielle, et l'importance croissante accordée aux économies d'énergie. Les initiatives gouvernementales en faveur des infrastructures écoénergétiques, combinées aux capacités de production nationales et aux solutions de MPA rentables, sont des facteurs clés de la croissance du marché.

Aperçu du marché japonais des matériaux à changement de phase avancés

Le marché japonais des matériaux à changement de phase avancés (MPA) gagne du terrain grâce à une adoption technologique rapide, à la multiplication des projets de bâtiments intelligents et à la demande croissante de solutions de stockage d'énergie thermique. L'intégration des MPA dans la réfrigération commerciale, les systèmes CVC et les bâtiments écoénergétiques stimule la croissance du marché. De plus, le vieillissement de la population japonaise incite à l'adoption d'environnements à température contrôlée dans les établissements de santé et les résidences, soutenant ainsi une demande soutenue.

Part de marché des matériaux à changement de phase avancés

L’industrie des matériaux à changement de phase avancés est principalement dirigée par des entreprises bien établies, notamment :

- Solutions de changement de phase (États-Unis)

- Henkel Adhesives Technologies India Private Limited (Inde)

- Rubitherm Technologies GmbH (Allemagne)

- PCM Products Ltd (Royaume-Uni)

- Climator SWEDEN AB (Suède)

- Outlast Technologies LLC (États-Unis)

- Cryopak, une société TCP (États-Unis)

- BASF SE (Allemagne)

- AI Technology, Inc. (États-Unis)

- Laird (Royaume-Uni)

- Microtek Laboratories, Inc. (États-Unis)

- RGEES, LLC (États-Unis)

- VWR International, LLC (États-Unis)

- Croda International Plc (Royaume-Uni)

- Insolcorp, LLC (États-Unis)

Derniers développements sur le marché mondial des matériaux à changement de phase avancés

- En mars 2025, Henkel a lancé le Bergquist Liqui Form TLF 6500CGel-SF, un gel thermodurcissable conçu pour une dissipation thermique avancée dans les applications de conduite autonome. Ce produit répond aux défis croissants de la gestion thermique posés par l'électronique haute performance des véhicules électriques et des systèmes autonomes. En assurant un transfert thermique efficace et une stabilité sous fortes charges, il améliore la fiabilité et les performances des composants automobiles critiques. Ce développement devrait accélérer l'adoption des APCM dans le secteur automobile, notamment pour la fabrication de véhicules électriques et autonomes, et renforcer la position de Henkel comme fournisseur leader de solutions de gestion thermique innovantes.

- En février 2024, 3M a lancé le matériau à changement de phase Novec 7300, conçu pour un refroidissement haute performance des centres de données, des appareils électroniques et des équipements industriels. Ce matériau à changement de phase offre une régulation thermique supérieure, une stabilité à long terme et des performances énergétiques optimales, réduisant ainsi les coûts d'exploitation liés au refroidissement. Ce lancement renforce l'intégration des APCM dans les infrastructures informatiques et les applications industrielles, répondant ainsi à la demande croissante de solutions de gestion thermique écoénergétiques et contribuant à la durabilité des activités dans les secteurs qui dépendent de l'électronique haute performance.

- En novembre 2023, BASF a élargi sa gamme de produits EcoPCM en introduisant des matériaux à changement de phase organiques et biosourcés optimisés, spécifiquement destinés aux applications du bâtiment et de la construction. Ces matériaux améliorent le confort thermique intérieur, réduisent la consommation d'énergie pour le chauffage et la climatisation, et contribuent au respect des normes de construction écologique. Cette expansion renforce la présence de BASF sur le segment de la construction durable et favorise une adoption plus large des APCM en Europe et en Amérique du Nord. Cette initiative stratégique s'inscrit également dans le cadre des initiatives mondiales en faveur de matériaux de construction écoénergétiques et respectueux de l'environnement, positionnant les APCM comme une technologie clé pour un développement urbain durable.

- En juin 2023, BASF a implanté un centre de matériaux et de recyclage pour batteries à Schwarzheide, en Allemagne, intégrant la production de matériaux actifs pour cathodes à une installation de recyclage de la masse noire. Ce développement constitue une étape importante vers une économie circulaire dans la fabrication de batteries, grâce à la récupération de matériaux précieux issus de batteries usagées. L'installation améliore l'efficacité des ressources et la durabilité des systèmes de stockage d'énergie, favorisant ainsi l'adoption des APCM dans les applications de batteries et les solutions de stockage d'énergie. Cette initiative répond à la demande croissante de technologies de stockage d'énergie écologiques et rentables en Europe et dans le monde.

- En mai 2023, Henkel a annoncé la commercialisation du Bergquist Hi Flow THF 5000UT, un film à changement de phase capable de former une ligne de liaison ultra-fine avec une pression mécanique minimale. Cette innovation permet une gestion thermique efficace dans les appareils électroniques et de calcul haute performance en réduisant la résistance thermique et les contraintes mécaniques. En améliorant la fiabilité, la longévité et la dissipation thermique des composants électroniques critiques, ce produit favorise une adoption plus large des APCM dans les secteurs de l'informatique, des télécommunications et d'autres hautes technologies. Il représente une avancée technologique significative dans le domaine des matériaux à changement de phase, favorisant ainsi la croissance de l'électronique écoénergétique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.