Global Advanced Surgical Secondary Segment Market

Taille du marché en milliards USD

TCAC :

%

USD

8.16 Billion

USD

13.50 Billion

2025

2033

USD

8.16 Billion

USD

13.50 Billion

2025

2033

| 2026 –2033 | |

| USD 8.16 Billion | |

| USD 13.50 Billion | |

| % | |

|

Marché chirurgical avancé mondial (secondaire) segmentation, par type chirurgical (chirurgie ouverte, chirurgie minimale invasive, chirurgie assistée par robot, chirurgie endoscopique), application (chirurgie générale, chirurgie cardiovasculaire, chirurgie orthopédique et chirurgie neurologique)- Tendances de l'industrie et prévisions jusqu'en 2033

Marché chirurgical avancé ( Segment secondaire)Aperçu général

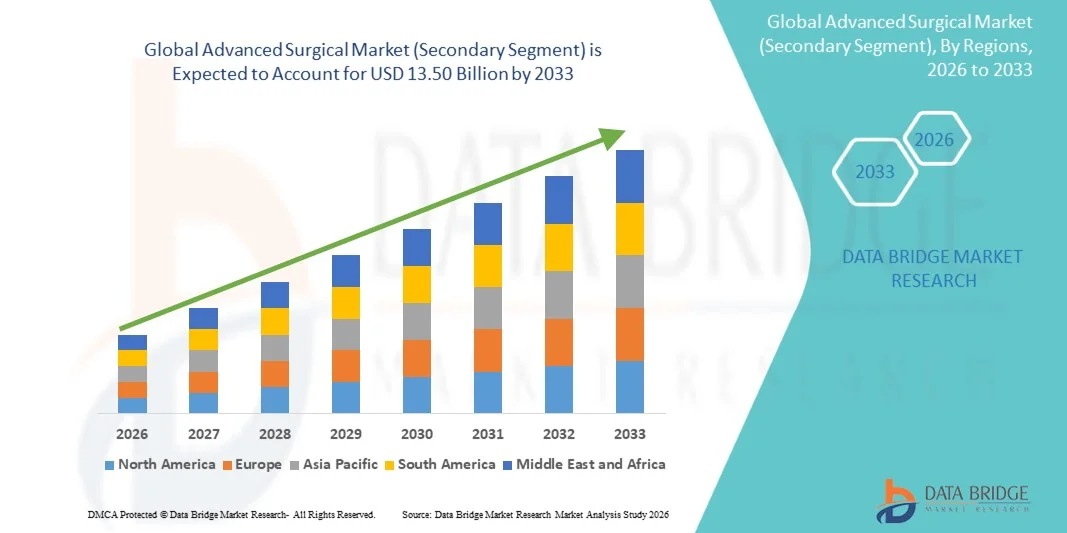

Le marché chirurgical avancé (secondaire) a été évalué à8,16 milliards de dollars en 2025et devrait atteindre13,50 milliards de dollars en 2033, croissance à unTCAC de 6,50 % de 2026 à 2033. Le marché connaît une croissance soutenue due à la demande croissante d'interventions chirurgicales minimalement invasives et de précision, à l'adoption croissante de systèmes chirurgicaux assistés par des robots et aux progrès rapides dans les technologies chirurgicales telles que la navigation guidée par l'IA, les systèmes d'imagerie améliorés et les instruments chirurgicaux de nouvelle génération.

La prévalence croissante des maladies chroniques, y compris les troubles cardiovasculaires, le cancer et les affections orthopédiques, augmente considérablement le volume des interventions chirurgicales dans le monde entier. De plus, le passage à des soins de santé fondés sur la valeur et la nécessité de réduire les complications postopératoires encouragent les hôpitaux et les centres chirurgicaux à adopter des techniques chirurgicales de pointe qui améliorent les résultats des patients et réduisent le temps de récupération. Les plates-formes de simulation chirurgicale à base fixe et à base VR/AR sont également de plus en plus utilisées dans les programmes de formation médicale, ce qui permet aux chirurgiens de pratiquer des interventions complexes dans des environnements sans risque et très réalistes avant d'effectuer des opérations réelles.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché chirurgical avancé (secondaire) avec la plus grande part des revenus de 39,12 % en 2025, appuyée par des infrastructures de soins de santé avancées, l'adoption élevée de technologies chirurgicales robotisées et peu invasives, la forte présence de grandes entreprises d'appareils médicaux et des systèmes de formation chirurgicale bien établis. La région bénéficie également d'un volume élevé d'interventions chirurgicales complexes, de cadres de remboursement favorables et d'une intégration rapide des systèmes d'imagerie et de navigation alimentés par l'IA dans les salles d'opération, ce qui renforce encore sa position de leader sur le marché mondial.

- Le segment de la chirurgie ouverte a dominé le marché avec une part de 39,12 % en 2025, soutenue par sa nécessité clinique continue dans les interventions chirurgicales complexes et d'urgence où les outils robotiques ou endoscopiques avancés ne sont pas réalisables.

- L'Asie-Pacifique est la région qui connaît la croissance la plus rapide avec un TCAC de 7,9 % entre 2026 et 2033, sous l'effet de l'amélioration rapide de l'infrastructure des soins de santé, de l'augmentation des dépenses de soins de santé, de l'augmentation de la prévalence des maladies chroniques et de la demande croissante d'interventions chirurgicales avancées. L'expansion des réseaux hospitaliers, l'adoption croissante d'interventions chirurgicales peu invasives et robotiques dans des pays comme la Chine, l'Inde et le Japon et l'augmentation des investissements publics dans la modernisation des établissements de soins chirurgicaux accélèrent encore la croissance du marché régional.

- Le segment Chirurgie cardiovasculaire occupe la première place sur le marché chirurgical avancé (secondaire) avec une part des revenus de 36,84 % en 2025, en raison de la prévalence croissante des maladies coronaires, des complications liées à l'hypertension et de la demande croissante d'interventions cardiaques comme les chirurgies de contournement et les remplacements de valves. Le segment bénéficie d'une forte adoption de technologies chirurgicales avancées, y compris des interventions cardiaques peu invasives et des systèmes chirurgicaux guidés par l'image.

- La chirurgie neurologique est le segment d'application qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 8,1 % entre 2026 et 2033, alimenté par l'augmentation de l'incidence des tumeurs cérébrales, des complications liées aux accidents vasculaires cérébraux et des troubles de la colonne vertébrale. Les progrès continus dans les systèmes de neuronavigation, les plates-formes de neurochirurgie robotique et l'imagerie intraopératoire améliorent la précision et la sécurité chirurgicale, ce qui entraîne une expansion rapide de ce segment sur les marchés de soins de santé avancés.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 8,16 milliards de dollars

- Valeur marchande prévue (2033) : 13,50 milliards de dollars

- Prévisions CAGR (2026-2033): 6,50%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché chirurgical avancé ( Segment secondaire)Segmentation

|

Attributs |

La clé de conduite des simulateursPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Plc Medtronic (Irlande) |

|

Possibilités de marché |

· Extension des systèmes de chirurgie assistés par robot et guidés par l'IA · Croissance des centres chirurgicaux ambulatoires (ASC) et des procédures d'invasion minimale · La hausse des investissements dans les soins de santé dans les marchés émergents |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Marché chirurgical avancé (secondaire) Tendances

Tendance : Croissance des procédures chirurgicales peu envahissantes et assistées par robot

Les hôpitaux et les centres chirurgicaux adoptent de plus en plus des systèmes chirurgicaux de pointe comme les plates-formes robotisées, les instruments laparoscopiques et les systèmes de navigation guidés par l'image pour améliorer la précision et réduire le temps de récupération des patients. L'intégration de l'imagerie en temps réel, de l'aide à la décision assistée par l'IA et de la visualisation 3D haute définition permet aux chirurgiens d'effectuer des interventions très complexes avec une précision accrue et des taux de complications réduits. Selon les études chirurgicales mondiales, les interventions peu invasives peuvent réduire les séjours hospitaliers de 30 à 50 % par rapport aux opérations ouvertes traditionnelles, ce qui améliore considérablement l'efficacité des soins de santé. Les établissements de formation chirurgicale tirent également parti des plates-formes de simulation basées sur la RV et l'AR pour former les chirurgiens dans des environnements sans risque, ce qui permet de développer des compétences normalisées pour des interventions complexes comme les chirurgies cardiaques, neurologiques et oncologiques.

Dynamique du marché chirurgical avancé (secondaire)

Principal moteur du marché : augmentation du fardeau des maladies chroniques et augmentation du volume chirurgical

La prévalence croissante de maladies chroniques telles que les troubles cardiovasculaires, le cancer, les affections neurologiques et les complications orthopédiques est un facteur important de la demande d'interventions chirurgicales avancées. Selon les statistiques mondiales de la santé, les maladies cardiovasculaires représentent à elles seules près de 17,9 millions de décès par an, ce qui en fait la principale cause de chirurgie dans le monde. Cette charge de morbidité croissante pousse les hôpitaux à adopter des systèmes chirurgicaux de pointe, y compris des plates-formes de chirurgie assistée par robotique, des instruments peu envahissants et des outils de navigation chirurgicale alimentés par l'IA. Les principales entreprises d'appareils médicaux comme Intuitive Surgical, Medtronic et Johnson & Johnson innovent continuellement pour améliorer la précision chirurgicale, réduire les risques opérationnels et améliorer les résultats des patients. L'expansion des centres chirurgicaux spécialisés et l'adoption croissante de salles d'opération numériques accélèrent encore la croissance du marché mondial.

Restraction à la clé : coût élevé des systèmes chirurgicaux avancés et accessibilité limitée

Un défi majeur sur le marché chirurgical avancé est le coût élevé associé à l'acquisition, à l'installation et à l'entretien de systèmes chirurgicaux avancés, en particulier les plates-formes assistées par robot et guidées par l'image. Un seul système de chirurgie robotique peut coûter entre 1 million et 2,5 millions de dollars, à l'exclusion des frais d'entretien et d'instruments jetables, ce qui rend difficile l'adoption de ces technologies par les petits et moyens hôpitaux. De plus, les dépenses courantes liées à la formation des chirurgiens, aux mises à niveau du système et aux consommables augmentent le coût total de la propriété. Une couverture de remboursement limitée dans les régions en développement restreint encore l'adoption. Les lacunes de l'infrastructure sanitaire, en particulier dans les zones rurales et à faible revenu, limitent également l'accès aux soins chirurgicaux de pointe, ce qui entraîne une distribution mondiale inégale de ces technologies.

Principales possibilités de marché : expansion de la chirurgie robotique, intégration de l'IA et salles d'opération numériques

Le marché chirurgical avancé offre d'importantes possibilités de croissance grâce à l'expansion de la chirurgie assistée par robot, à la planification chirurgicale assistée par l'IA et aux salles d'opération numériques entièrement intégrées. Les systèmes basés sur l'IA sont de plus en plus utilisés pour la planification préopératoire, l'orientation intraopératoire et l'analyse postopératoire, en améliorant la précision chirurgicale et en réduisant les complications. L'adoption de la chirurgie robotique progresse à un rythme soutenu, les procédures robotiques augmentant de plus de 15 à 20 % par an sur les principaux marchés de la santé, comme les États-Unis et l'Europe. En outre, les économies émergentes de l'Asie-Pacifique et du Moyen-Orient investissent massivement dans les infrastructures hospitalières modernes et les programmes de formation chirurgicale. Le développement de salles d'opération hybrides équipées d'imagerie avancée, de robotique et d'analyse de données en temps réel transforme davantage les flux de travail chirurgicaux et crée des opportunités de croissance à long terme pour les acteurs du marché.

Marché chirurgical avancé (secteur secondaire) Portée

Le marché chirurgical avancé (secondaire) est segmenté en fonction du type et de l'application chirurgicaux.

Par type chirurgical

Sur la base du type chirurgical, le marché chirurgical avancé (secondaire) est segmenté en chirurgie ouverte, chirurgie minimalement invasive, chirurgie robotisée assistée et chirurgie endoscopique. Le segment de la chirurgie ouverte a dominé le marché avec une part de 39,12 % en 2025, soutenue par sa nécessité clinique continue dans les interventions chirurgicales complexes et d'urgence où les outils robotiques ou endoscopiques avancés ne sont pas réalisables. Il reste largement utilisé dans les soins de traumatologie, l'oncologie et les urgences cardiovasculaires, en particulier dans les régions en développement où les infrastructures de soins de santé sont toujours en évolution. Les hôpitaux continuent de s'appuyer sur des procédures ouvertes en raison de leur polyvalence dans plusieurs spécialités chirurgicales et de leur faible dépendance à l'égard d'infrastructures coûteuses. En outre, la formation des chirurgiens et les protocoles de procédure établis renforcent encore sa domination. Malgré les progrès technologiques, la chirurgie ouverte maintient une forte demande en raison de son rôle crucial dans les opérations de sauvetage.

Le segment Chirurgie Minimale Invasive devrait être témoin du TCAC le plus rapide de 7,9 % entre 2026 et 2033, en raison de la préférence accrue des patients pour une douleur réduite, des cicatrices minimales et des temps de récupération plus rapides. Les hôpitaux adoptent rapidement des systèmes chirurgicaux laparoscopiques, endoscopiques et robotisés pour améliorer la précision procédurale et les résultats cliniques. Les progrès de l'imagerie 3D, de la navigation assistée par l'IA et de la visualisation haute définition améliorent considérablement la précision chirurgicale. De plus, les techniques peu invasives réduisent la durée du séjour à l'hôpital de 30 à 50 %, réduisant les coûts des soins de santé et améliorant l'efficacité opérationnelle. La hausse de la prévalence des maladies chroniques nécessitant une intervention chirurgicale augmente encore la demande. Les investissements croissants dans les plateformes chirurgicales robotiques telles que les systèmes chirurgicaux intuitifs accélèrent l'adoption mondiale. L'expansion des programmes de formation en chirurgie dans les économies émergentes appuie également l'expansion du marché.

Par demande

Sur la base de l'application, le marché chirurgical avancé (secondaire) est segmenté en chirurgie générale, chirurgie cardiovasculaire, chirurgie orthopédique et chirurgie neurologique. Le segment de la chirurgie cardiovasculaire a dominé le marché avec une part des revenus de 36,84 % en 2025, sous l'effet du lourd fardeau mondial des maladies cardiovasculaires, qui représentent près de 17,9 millions de décès par an selon les statistiques mondiales de la santé. L'augmentation de la prévalence de la maladie coronarienne, de l'insuffisance cardiaque et des troubles valvulaires entraîne une demande chirurgicale significative. Les hôpitaux effectuent de plus en plus de chirurgies de contournement, d'interventions de soutien en angioplastie et de remplacement de valves à l'aide de systèmes chirurgicaux avancés. L'intégration d'une chirurgie cardiaque minimalement invasive et de salles d'opération hybrides améliore l'efficacité procédurale et les résultats pour les patients. De plus, l'augmentation de la population gériatrique mondiale augmente le volume des chirurgies cardiovasculaires. La forte adoption d'outils chirurgicaux guidés par l'image et d'une assistance robotique renforce encore la domination du segment.

Le segment de la chirurgie neurologique devrait être témoin du TCAC le plus rapide de 8,1 % entre 2026 et 2033, en raison de l'augmentation des cas de tumeurs cérébrales, de lésions de la moelle épinière, d'épilepsie et de troubles neurovasculaires. L'adoption croissante de systèmes de neuronavigation avancés, d'IRM intraopératoire et d'outils neurochirurgicaux assistés par robotique améliore considérablement la précision chirurgicale. L'imagerie assistée par l'IA et les technologies de cartographie cérébrale en temps réel améliorent la prise de décisions au cours de procédures complexes. La charge croissante des troubles neurologiques due au vieillissement des populations accélère encore la demande. Les hôpitaux investissent de plus en plus dans des centres d'excellence neurochirurgicaux spécialisés. La sensibilisation accrue et l'amélioration des capacités de diagnostic augmentent également les interventions chirurgicales précoces. L'expansion des infrastructures de soins de santé en Asie-Pacifique et au Moyen-Orient favorise une croissance rapide.

Marché chirurgical avancé ( Segment secondaire) Analyse régionale

L'Amérique du Nord a dominé le marché chirurgical avancé (secondaire) et a représenté la plus grande part des revenus de 39,12 % en 2025, grâce à une infrastructure de soins de santé avancée, à l'adoption de technologies chirurgicales robotisées et peu invasives, à la forte présence de grandes entreprises de matériel médical et à des systèmes de formation chirurgicale bien établis. La région bénéficie d'un volume élevé d'interventions chirurgicales complexes dans les spécialités cardiovasculaires, orthopédiques et oncologiques, ce qui entraîne une demande constante de plates-formes chirurgicales avancées. Des cadres de remboursement favorables et une couverture d'assurance solide favorisent l'accès des patients à des interventions chirurgicales coûteuses. De plus, l'intégration rapide des systèmes d'imagerie assistée par l'IA, des systèmes de navigation robotique et des salles d'opération numériques transforme la précision chirurgicale et l'efficacité du workflow. La présence d'acteurs majeurs tels que Medtronic, Intuitive Surgical et Johnson & Johnson renforce l'innovation technologique et les taux d'adoption. L'investissement continu dans la robotique chirurgicale et les salles d'opération hybrides améliore les résultats cliniques. Une grande sensibilisation des professionnels de la santé et l'adoption rapide de technologies chirurgicales de nouvelle génération renforcent encore le leadership nord-américain sur le marché mondial.

Marché chirurgical avancé des États-Unis ( Segment secondaire)

Le marché chirurgical avancé des États-Unis (secondaire) connaît une forte croissance en raison du fardeau croissant de maladies chroniques comme les troubles cardiovasculaires, le cancer et les affections neurologiques, qui augmentent considérablement les volumes chirurgicaux. Le système de santé mature du pays et une solide infrastructure hospitalière permettent d'adopter rapidement des systèmes chirurgicaux assistés par robot et des interventions peu invasives. L'utilisation accrue des technologies de planification chirurgicale, d'imagerie en temps réel et de navigation à l'aide de l'IA améliore la précision des procédures et réduit les complications. Les hôpitaux et les centres chirurgicaux ambulatoires investissent de plus en plus dans les salles d'opération numériques et les suites chirurgicales hybrides. La forte présence de fabricants mondiaux d'appareils médicaux accélère l'innovation et la pénétration de la technologie. De plus, des politiques de remboursement favorables et une préférence accrue des patients pour des procédures peu invasives stimulent davantage la croissance du marché aux États-Unis.

Marché chirurgical avancé de l'Europe (secondaire)

Le marché chirurgical avancé de l'Europe (secondaire) continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion de systèmes de santé publics solides, d'une demande croissante en interventions chirurgicales avancées et d'une forte adoption de technologies peu invasives. Des pays comme l'Allemagne, la France et le Royaume-Uni sont à la pointe de l'adoption de chirurgie assistée par robot et de l'innovation chirurgicale. La région bénéficie de normes réglementaires strictes qui garantissent des soins chirurgicaux de haute qualité et la sécurité des patients. L'augmentation des investissements dans la modernisation des hôpitaux et les salles d'opération numériques favorise l'expansion du marché. La croissance de la population gériatrique augmente encore la demande d'interventions chirurgicales complexes. En outre, une collaboration étroite entre les établissements universitaires et les entreprises de matériel médical accélère le développement des technologies chirurgicales dans toute l'Europe.

Marché chirurgical avancé du Royaume-Uni ( Segment secondaire)

Le marché chirurgical avancé du Royaume-Uni (secondaire) connaît une croissance régulière, soutenue par l'adoption croissante d'interventions chirurgicales peu invasives et robotisées dans les hôpitaux privés et le NHS. L'augmentation des investissements dans les centres d'innovation en chirurgie et les programmes de formation améliore l'expertise des chirurgiens et l'efficacité des procédures. Le pays est également témoin de l'adoption croissante de systèmes d'imagerie et de navigation assistés par l'IA dans les salles d'opération. La demande pour une récupération plus rapide et une réduction des séjours à l'hôpital entraîne une absorption chirurgicale minimale. En outre, l'expansion des centres chirurgicaux spécialisés améliore l'accès aux procédures avancées. La transformation numérique continue des infrastructures de soins de santé renforce encore la croissance du marché au Royaume-Uni.

Allemagne Marché chirurgical avancé ( Segment secondaire)

L'Allemagne Advanced Surgical Market (Secondary Segment) est en pleine expansion en raison de l'écosystème technologique médical fort du pays, de l'infrastructure hospitalière avancée et du leadership dans l'innovation en robotique chirurgicale. L'adoption de systèmes chirurgicaux peu invasifs et guidés par l'image améliore la précision chirurgicale et les résultats des patients. Allemagne L'accent mis sur la recherche et le développement accélère l'innovation dans les plateformes chirurgicales assistées par robot. Les hôpitaux intègrent de plus en plus les systèmes d'imagerie et de navigation basés sur l'IA dans les salles d'opération. La hausse de la demande de chirurgies orthopédiques et cardio-vasculaires stimule encore la croissance du marché. En outre, un soutien fort du gouvernement à la modernisation des soins de santé renforce la position de l'Allemagne en tant que plaque tournante de la technologie chirurgicale en Europe.

Marché chirurgical avancé de l'Asie-Pacifique ( Segment secondaire)

Le marché chirurgical avancé de l'Asie et du Pacifique (secondaire) devrait connaître une croissance rapide, grâce à l'amélioration des infrastructures de soins de santé, à l'augmentation des dépenses de soins de santé et à l'augmentation de la prévalence des maladies chroniques. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans la modernisation des installations hospitalières et le développement des capacités de soins chirurgicaux. L'adoption croissante de chirurgies peu invasives et robotisées améliore considérablement les résultats du traitement. L'augmentation de la sensibilisation des patients et de la demande d'interventions chirurgicales avancées favorise l'expansion du marché. De plus, les initiatives gouvernementales visant à renforcer l'accès aux soins de santé et à élargir la couverture d'assurance stimulent le volume des interventions chirurgicales. L'urbanisation rapide et l'expansion des prestataires de soins de santé privés contribuent également à la croissance régionale.

Marché chirurgical avancé du Japon ( Segment secondaire)

Le Japon Advanced Surgical Market (Secondary Segment) connaît une croissance constante en raison de l'adoption forte de la robotique chirurgicale avancée, de la médecine de précision et de techniques peu invasives. La population vieillissante du pays augmente considérablement la demande de chirurgies cardiovasculaires, orthopédiques et neurologiques. Les hôpitaux intègrent de plus en plus la navigation chirurgicale assistée par l'IA et les systèmes d'imagerie haute définition. L'accent mis sur la précision chirurgicale et la sécurité des patients conduit à l'adoption précoce de technologies innovantes. De plus, l'écosystème japonais de fabrication avancée de dispositifs médicaux soutient l'innovation continue dans les systèmes chirurgicaux. L'utilisation croissante de la chirurgie robotisée améliore encore les résultats cliniques dans les grands hôpitaux.

Chine Marché chirurgical avancé ( Segment secondaire)

Le marché chirurgical avancé de la Chine (secondaire) connaît une croissance rapide, en raison de l'augmentation des investissements dans les soins de santé, de l'augmentation des volumes chirurgicaux et de l'expansion de l'infrastructure hospitalière. Le pays est témoin d'une forte adoption d'interventions chirurgicales peu invasives et robotisées dans les grands hôpitaux urbains. Les initiatives gouvernementales visant à moderniser les établissements de santé et à améliorer les capacités chirurgicales accélèrent la croissance du marché. La prévalence croissante de maladies chroniques comme le cancer et les troubles cardiovasculaires est à l'origine de la demande d'interventions chirurgicales avancées. De plus, la disponibilité croissante de chirurgiens qualifiés et l'expansion des programmes de formation médicale favorisent l'adoption de nouvelles technologies. L'innovation continue dans la fabrication d'appareils médicaux domestiques renforce encore la position de la Chine comme l'un des marchés les plus dynamiques au monde.

Marché chirurgical avancé (secondaire) Part

L'industrie des simulateurs de conduite est principalement dirigée par des entreprises bien établies, notamment :

- Plc Medtronic (Irlande)

- Johnson & Johnson (États-Unis)

- Intuitive Surgical, Inc. (États-Unis)

- Société Stryker (États-Unis)

- GE HealthCare Technologies Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Karl Storz SE & Co. KG (Allemagne)

- Olympus Corporation (Japon)

- B. Braun Melsungen AG (Allemagne)

- Smith & Nephew plc (Royaume-Uni)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- CONMED Corporation (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Canon Medical Systems Corporation (Japon)

- Fujifilm Holdings Corporation (Japon)

- Technologies chirurgicales Medtronic (États-Unis)

- Arthrex, Inc. (États-Unis)

- Richard Wolf GmbH (Allemagne)

- Smiths Medical (États-Unis)

- Société scientifique MicroPort (Chine)

- Getinge AB (Suède)

- Endoscopie Karl Storz (Allemagne)

- Lepu Medical Technology (Chine)

- Meril Life Sciences Pvt. Ltd. (Inde)

- TransEnterix (Asensus chirurgical) (États-Unis)

- Brainlab AG (Allemagne)

- Corindus Robotique vasculaire (États-Unis)

- NuVasive, Inc. (États-Unis)

- Olympus Medical Systems (Japon)

- Heal Force Bio-Méditech Holdings Limited (Chine)

Les derniers développements du marché mondial des chirurgies avancées ( Segment secondaire)

- En mars 2021, NVIDIA Corporation, leader mondial des technologies informatiques et graphiques de l'IA, a annoncé l'expansion de sa plateforme NVIDIA DRIVE Sim construite sur Omniverse. La plate-forme a été conçue pour permettre une simulation de véhicule autonome hautement réaliste, basée sur la physique, utilisant des jumelles numériques et des environnements générés par l'IA. Il a permis aux constructeurs automobiles et aux entreprises technologiques de tester les systèmes de perception, la fusion des capteurs et les algorithmes de conduite autonomes dans des scénarios virtuels à grande échelle. Ce développement a considérablement renforcé la position de NVIDIA dans l'écosystème autonome de simulation de véhicules et accéléré l'adoption de technologies de simulation de conduite basées sur le cloud

- En novembre 2021, Applied Intuition Inc., une société de logiciels de simulation de véhicules autonomes basée aux États-Unis, a annoncé une importante ronde de financement de la série D d'environ 250 millions de dollars américains. Le financement visait à élargir ses plateformes de simulation et de validation utilisées par les constructeurs automobiles mondiaux et les organisations de défense. Le logiciel de l'entreprise permet des tests virtuels à grande échelle de systèmes autonomes sur des millions de scénarios de conduite, réduisant ainsi la dépendance aux tests réels. Cette évolution a mis en évidence la confiance croissante des investisseurs dans les technologies de validation automobile basées sur la simulation

- En juin 2022, AB Dynamics PLC, un fournisseur de systèmes d'essai et de simulation basé au Royaume-Uni, a terminé l'acquisition d'Ansible Motion, un fabricant leader de simulateur de conduite. L'acquisition a considérablement élargi les capacités d'AB Dynamics dans les systèmes de simulation de mouvement haute fidélité utilisés pour les essais automobiles, la validation ADAS et les applications de sport automobile. Le portefeuille combiné a permis l'intégration de la modélisation dynamique avancée du véhicule avec le matériel de simulateur de pointe. Cette évolution stratégique a renforcé les tendances de consolidation sur le marché mondial du simulateur de conduite

- En octobre 2022, Dynisma Ltd., une société de simulation de haute performance basée au Royaume-Uni, a dévoilé son simulateur de mouvement DMG-1, conçu pour les équipes de Formule 1, les constructeurs automobiles et les programmes de développement de véhicules avancés. Le système était doté d'une technologie de mouvement ultra-faible latence et d'une réplication dynamique de véhicule haute fidélité, ce qui permettait une rétroaction extrêmement réaliste du conducteur. Le lancement a marqué une avancée majeure dans les applications professionnelles de simulation de sport automobile et de R-D automobile. Cette innovation a placé Dynisma comme un concurrent clé dans les technologies de simulation de mouvement de nouvelle génération

- En mars 2024, NVIDIA Corporation a annoncé des avancées majeures sur sa plateforme DRIVE Sim lors de sa conférence GTC, en introduisant des capacités d'IA génératrices améliorées et une meilleure précision de simulation des capteurs. Les mises à jour ont permis une génération de scénarios plus rapide, une meilleure formation de perception pour les véhicules autonomes et des environnements de simulation plus évolutives pour les constructeurs d'OEM et de robotique. L'intégration des modèles de base d'IA dans les flux de travail de simulation a réduit considérablement le temps de développement des systèmes de conduite autonomes. Ce développement a renforcé le leadership de NVIDIA dans les écosystèmes de simulation de conduite alimentés par l'IA

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.