Global Advanced Visualization Market

Taille du marché en milliards USD

TCAC :

%

USD

3.43 Billion

USD

7.86 Billion

2024

2032

USD

3.43 Billion

USD

7.86 Billion

2024

2032

| 2025 –2032 | |

| USD 3.43 Billion | |

| USD 7.86 Billion | |

| % | |

|

Segmentation du marché mondial de la visualisation avancée, par produits et services (matériel, logiciels et services), type de solution (solutions client léger à l'échelle de l'entreprise et solutions autonomes basées sur des postes de travail), modalité d'imagerie (IRM, scanner, TEP, échographie, radiographie, médecine nucléaire et autres), application clinique (radiologie/radiologie interventionnelle, cardiologie, orthopédie, oncologie, vasculaire, gastroentérologie, neurologie et autres), utilisateur final (hôpitaux et centres chirurgicaux, centres d'imagerie, centres universitaires et de recherche et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la visualisation avancée

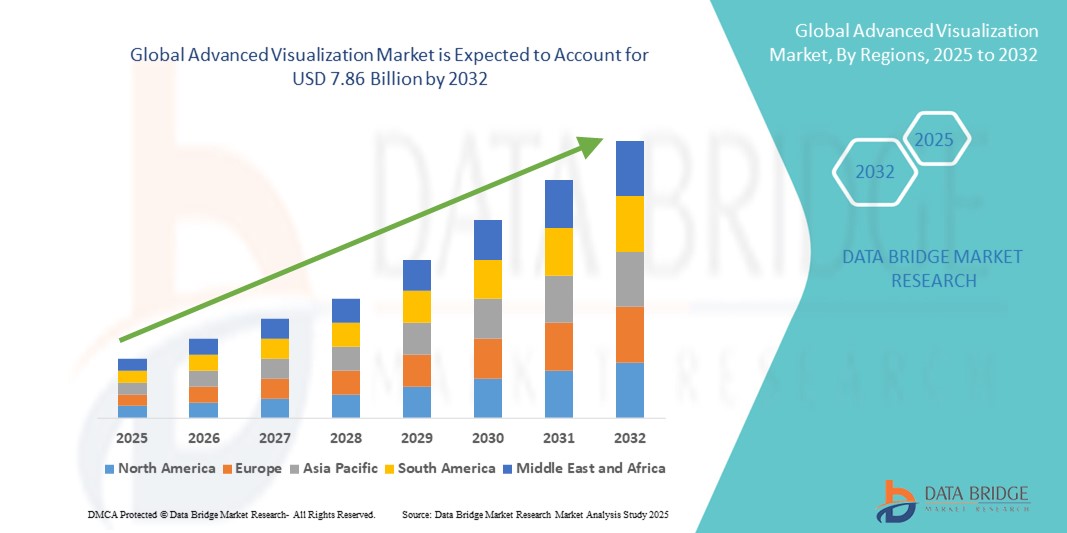

- La taille du marché mondial de la visualisation avancée était évaluée à 3,43 milliards USD en 2024 et devrait atteindre 7,86 milliards USD d'ici 2032 , à un TCAC de 10,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de modalités d'imagerie avancées et l'intégration de logiciels de visualisation sophistiqués dans les établissements de santé, les instituts de recherche et les centres de diagnostic, ce qui conduit à une meilleure prise de décision clinique et à de meilleurs résultats pour les patients.

- Par ailleurs, la demande croissante de solutions d'imagerie précises, haute résolution et en temps réel pour des applications telles que la radiologie, la cardiologie, la neurologie et l'oncologie fait des systèmes de visualisation avancés un élément essentiel du diagnostic médical moderne. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse de marché de visualisation avancée

- Les systèmes de visualisation avancés, qui fournissent une imagerie médicale améliorée grâce à des solutions logicielles et matérielles avancées, deviennent des outils indispensables dans les établissements de santé modernes, notamment les hôpitaux, les centres de diagnostic et les instituts de recherche, en raison de leur capacité à fournir des diagnostics plus précis, une planification de traitement améliorée et une analyse d'images 3D/4D en temps réel.

- La demande croissante en visualisation avancée est principalement motivée par l'adoption croissante des technologies d'imagerie intégrées à l'IA, la prévalence croissante des maladies chroniques et liées au mode de vie, l'utilisation croissante de l'imagerie multimodale dans le diagnostic et une évolution mondiale vers la médecine personnalisée et les procédures mini-invasives.

- L'Amérique du Nord a dominé le marché de la visualisation avancée, avec une part de chiffre d'affaires de 40 % en 2024, grâce à une infrastructure de santé de pointe, des dépenses de santé élevées et des politiques de remboursement avantageuses. Le marché américain, en particulier, bénéficie de l'adoption précoce de technologies d'imagerie de pointe, du déploiement massif de systèmes de visualisation optimisés par l'IA et d'importants investissements en R&D.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la visualisation avancée au cours de la période de prévision (2025-2032), avec un TCAC prévu de 13 %. Cette croissance est alimentée par l'augmentation des investissements dans les infrastructures de santé, l'incidence croissante des maladies chroniques et infectieuses, l'augmentation de la population âgée et la demande croissante en imagerie diagnostique dans des pays comme la Chine, l'Inde et le Japon.

- Le segment du matériel et des logiciels a dominé le marché de la visualisation avancée avec une part de marché de 62,4 % en 2024, grâce au déploiement croissant de stations de travail de visualisation hautes performances et de logiciels d'imagerie avancés dans les établissements de santé.

Portée du rapport et segmentation du marché de la visualisation avancée

|

Attributs |

Visualisation avancée des principales informations du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la visualisation avancée

Capacités de diagnostic améliorées grâce à l'IA et à l'intégration multimodale

- Une tendance majeure et croissante sur le marché mondial de la visualisation avancée est l'intégration croissante de l'intelligence artificielle (IA) et des algorithmes d'apprentissage automatique avec les plateformes d'imagerie multimodales telles que la tomodensitométrie, l'IRM, la TEP et l'échographie. Cette convergence améliore considérablement la précision du diagnostic, l'efficacité des flux de travail et la prise de décision des cliniciens.

- Par exemple, les logiciels de visualisation avancée basés sur l'IA peuvent segmenter automatiquement les structures anatomiques, mettre en évidence les anomalies potentielles et générer des reconstructions 3D en temps réel, réduisant ainsi le temps d'analyse et améliorant la précision du diagnostic. Les solutions de pointe sont également capables d'intégrer les données de plusieurs modalités d'imagerie dans une interface unifiée pour une évaluation complète du patient.

- L'intégration de l'IA dans les plateformes de visualisation avancées permet des fonctionnalités telles que la détection automatisée des lésions, l'analyse prédictive de la progression de la maladie et le post-traitement intelligent des images. Certains systèmes peuvent exploiter les données d'imagerie historiques pour améliorer la précision des diagnostics futurs et proposer des protocoles d'examen optimisés en fonction des antécédents du patient.

- L'interopérabilité transparente des solutions de visualisation avancées avec les systèmes d'information hospitaliers (SIH), les systèmes d'information radiologique (RIS) et les systèmes d'archivage et de communication d'images (PACS) facilite l'accès centralisé aux données des patients, permettant aux radiologues et aux cliniciens de collaborer plus efficacement entre les services.

- Cette tendance vers des solutions d'imagerie plus intelligentes, intuitives et interconnectées transforme profondément la façon dont les professionnels de santé abordent le diagnostic, notamment en oncologie, en cardiologie et en neurologie. Par conséquent, des entreprises comme Siemens Healthineers, GE HealthCare et Philips investissent massivement dans des plateformes de visualisation avancées basées sur l'IA, dotées d'outils de collaboration en temps réel et d'une accessibilité cloud.

- La demande de systèmes de visualisation avancés offrant des analyses basées sur l'IA, une intégration multimodale et une interopérabilité améliorée augmente rapidement dans les hôpitaux, les centres d'imagerie diagnostique et les instituts de recherche universitaire, alors que les systèmes de santé du monde entier accordent de plus en plus la priorité à la médecine de précision et aux modèles de soins basés sur la valeur.

Dynamique du marché de visualisation avancée

Conducteur

Besoin croissant en raison de la charge croissante des maladies et de la demande de diagnostics précis

- La prévalence croissante des maladies chroniques, associée au besoin croissant d'imagerie diagnostique plus précise et plus détaillée, est un facteur majeur de la demande accrue de solutions de visualisation avancées.

- Par exemple, en mars 2024, Siemens Healthineers a annoncé le lancement de son nouveau logiciel syngo.via VB60, basé sur l'IA, conçu pour améliorer l'analyse d'imagerie multimodale et optimiser les flux de travail diagnostiques. Ces innovations devraient stimuler le marché de la visualisation avancée au cours de la période de prévision.

- Alors que les prestataires de soins de santé se concentrent de plus en plus sur la médecine de précision et la détection précoce des maladies, les outils de visualisation avancés, offrant une imagerie 3D/4D de haute qualité, l'intégration de l'IA et le traitement des données en temps réel, apportent une amélioration significative par rapport aux systèmes d'imagerie traditionnels.

- De plus, l'intégration de logiciels de visualisation avancés avec les PACS et les plateformes basées sur le cloud permet un partage d'images transparent, une collaboration à distance et une prise de décision clinique plus rapide, ce qui les rend indispensables dans les soins de santé modernes.

- Cette adoption est également favorisée par le recours croissant aux procédures mini-invasives et aux chirurgies guidées par l'imagerie, où des reconstructions 3D précises et une visualisation en temps réel sont essentielles. La pénétration croissante des analyses basées sur l'IA et des fonctionnalités de reporting automatisé soutient la croissance du marché en améliorant la précision diagnostique et l'efficacité opérationnelle.

Retenue/Défi

Coûts de mise en œuvre élevés et problèmes d'interopérabilité

- Le coût initial élevé des logiciels de visualisation avancés, associé aux dépenses liées à l'infrastructure matérielle haute performance nécessaire, constitue un obstacle majeur à leur adoption généralisée, notamment dans les établissements de santé de petite et moyenne taille aux budgets limités. Ces solutions, notamment les plateformes de visualisation premium basées sur l'IA, nécessitent souvent des investissements initiaux importants, non seulement pour les licences logicielles, mais aussi pour l'acquisition et la maintenance de systèmes informatiques puissants capables de traiter efficacement des ensembles de données d'imagerie complexes.

- Par exemple, les hôpitaux multispécialités souhaitant mettre en œuvre des solutions de visualisation avancées de niveau entreprise rencontrent fréquemment des contraintes financières lorsqu'ils tentent d'intégrer ces technologies à leurs systèmes d'imagerie existants, souvent obsolètes. Ce processus d'intégration peut également nécessiter des personnalisations et un support technique supplémentaires, augmentant encore les dépenses globales.

- Un autre défi majeur réside dans le manque d'interopérabilité entre les différentes modalités d'imagerie et les plateformes spécifiques aux fournisseurs. Dans de nombreux cas, les outils de visualisation avancés ne sont pas totalement compatibles avec les autres systèmes du réseau de santé, ce qui entraîne des inefficacités dans les flux de travail, des retards dans les rapports de diagnostic et la nécessité de programmes de formation approfondis pour aider le personnel médical à s'adapter aux nouveaux processus.

- De plus, l'utilisation réussie de ces outils repose fortement sur la disponibilité de radiologues, d'imagerieurs et de techniciens hautement qualifiés. Dans les régions en développement, où la pénurie de personnel soignant est déjà importante, ce déficit de compétences constitue un obstacle considérable à l'adoption, limitant les bénéfices potentiels de ces technologies.

- Pour relever ces défis, il faudra adopter des modèles de tarification flexibles, basés sur le cloud et par abonnement, réduisant les obstacles à l'investissement initial ; établir des protocoles d'interopérabilité standardisés pour garantir un échange de données fluide entre les plateformes ; et mettre en œuvre des initiatives de formation ciblées pour améliorer les compétences techniques des professionnels de santé. Ensemble, ces mesures seront essentielles pour stimuler une croissance durable et garantir un accès plus large aux solutions de visualisation avancées dans le monde entier.

Portée du marché de la visualisation avancée

Le marché est segmenté en fonction des produits et services, du type de solution, de la modalité d’imagerie, de l’application clinique et de l’utilisateur final.

- Par produits et services

En termes de produits et services, le marché de la visualisation avancée se segmente en matériel, logiciels et services. Ce segment a dominé le marché avec 62,4 % de chiffre d'affaires en 2024, porté par le déploiement croissant de stations de visualisation hautes performances et de logiciels d'imagerie avancés dans les établissements de santé. Les progrès constants en matière de traitement graphique et d'imagerie 3D/4D ont élargi les domaines d'utilisation clinique, permettant des diagnostics plus rapides et plus précis.

Le segment des services devrait connaître la croissance la plus rapide, avec un TCAC de 9,8 % entre 2025 et 2032, porté par la demande croissante de formation, de support technique et d'intégration de systèmes. À mesure que les prestataires de soins adoptent des plateformes d'imagerie plus complexes, les prestataires de services jouent un rôle crucial pour garantir une utilisation optimale et l'efficacité des flux de travail.

- Par type de solution

Selon le type de solution, le marché de la visualisation avancée se segmente en solutions client léger d'entreprise et en solutions autonomes pour postes de travail. En 2024, le segment des solutions client léger d'entreprise détenait la plus grande part de chiffre d'affaires, avec 57,1 %, grâce à leur évolutivité, leur gestion centralisée des données et leur rentabilité pour les réseaux hospitaliers multisites. Ces solutions permettent aux cliniciens d'accéder à des outils de visualisation avancés depuis plusieurs appareils sans nécessiter de matériel lourd.

Le segment des solutions pour postes de travail autonomes devrait connaître le TCAC le plus élevé, soit 8,9 % entre 2025 et 2032, soutenu par la demande continue de systèmes d'imagerie dédiés et performants dans les services spécialisés. Ces solutions offrent des vitesses de traitement et une qualité d'image supérieures, essentielles pour les besoins d'imagerie complexes ou haute résolution.

- Par modalité d'imagerie

En fonction des modalités d'imagerie, le marché de la visualisation avancée est segmenté en IRM, TDM, TEP, échographie, RT, médecine nucléaire, etc. En 2024, le segment TDM a représenté la plus grande part de marché, avec 34,8 %, grâce à son utilisation généralisée en oncologie, en cardiologie et en médecine d'urgence, combinée aux avancées de la technologie TDM multicoupe. Le besoin d'imagerie rapide et détaillée fait du scanner une modalité essentielle pour les applications de visualisation 3D.

Le segment de l'IRM devrait connaître la croissance la plus rapide avec un TCAC de 9,5 % entre 2025 et 2032, grâce à son contraste supérieur des tissus mous et à son rôle croissant dans les diagnostics neurologiques, musculo-squelettiques et cardiovasculaires. L'intégration d'outils de visualisation avancés aux examens IRM améliore la précision du diagnostic et facilite la planification chirurgicale.

- Par application clinique

En fonction des applications cliniques, le marché de la visualisation avancée est segmenté en radiologie/radiologie interventionnelle, cardiologie, orthopédie, oncologie, vasculaire, gastro-entérologie, neurologie, etc. En 2024, ce segment représentait la plus grande part de chiffre d'affaires, soit 39,6 %, ce qui témoigne du rôle central de l'imagerie dans le diagnostic des maladies et la planification des traitements. Les outils de visualisation avancée en radiologie permettent une interprétation efficace des images, des délais d'exécution plus courts et de meilleurs résultats pour les patients.

Le segment de l'oncologie devrait connaître le TCAC le plus rapide, soit 10,2 % entre 2025 et 2032, en raison de la prévalence croissante du cancer et du besoin crucial de détection, de stadification et de suivi thérapeutique précis des tumeurs. La visualisation avancée permet la cartographie tumorale en 3D, facilitant ainsi les thérapies ciblées et les interventions mini-invasives.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la visualisation avancée est segmenté en hôpitaux et centres chirurgicaux, centres d'imagerie, centres universitaires et de recherche, entre autres. Ce segment a dominé le marché avec 54,3 % de parts de marché en 2024, grâce à l'intégration de systèmes d'imagerie avancés aux flux de travail hospitaliers pour un large éventail de spécialités. L'important volume de patients et la nécessité d'une collaboration multidisciplinaire font des hôpitaux les principaux utilisateurs de ces technologies.

Le segment des centres d'imagerie devrait enregistrer le TCAC le plus rapide de 9,6 % entre 2025 et 2032, alimenté par l'externalisation croissante des services d'imagerie, l'essor des centres de diagnostic autonomes et la demande croissante de services d'imagerie rapides et de haute qualité en milieu ambulatoire.

Analyse régionale du marché de la visualisation avancée

- L'Amérique du Nord a dominé le marché de la visualisation avancée avec la plus grande part de revenus de 40 % en 2024, grâce à une infrastructure de soins de santé avancée, des dépenses de santé élevées et des cadres de remboursement favorables qui encouragent l'adoption de technologies d'imagerie de nouvelle génération.

- Le solide écosystème de fabricants de dispositifs médicaux, d'entreprises informatiques de santé et d'instituts de recherche de la région permet l'adoption rapide de plateformes de visualisation améliorées par l'IA, d'outils de diagnostic basés sur le cloud et de solutions d'imagerie 3D/4D avancées.

- La mise en œuvre généralisée de ces technologies est en outre soutenue par un personnel de santé qualifié, une intégration précoce de la visualisation avancée dans les flux de travail diagnostiques et chirurgicaux et un investissement important dans la R&D visant à améliorer la précision du diagnostic et les résultats pour les patients.

Aperçu du marché américain de la visualisation avancée

Le marché américain de la visualisation avancée a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 56 %. Ce marché s'appuie sur le déploiement rapide de techniques d'imagerie de pointe, l'adoption précoce de logiciels de visualisation basés sur l'IA et l'intégration de ces solutions dans les services de radiologie, de cardiologie, d'oncologie et de neurologie. La forte présence d'acteurs majeurs du secteur, combinée à un système de santé hautement numérisé et à une demande croissante de diagnostics de précision, continue de stimuler l'expansion du marché. De plus, des investissements importants dans des solutions d'imagerie compatibles avec la télésanté et l'intégration de PACS/VNA à l'échelle de l'entreprise accélèrent leur adoption dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché européen de la visualisation avancée

Le marché européen de la visualisation avancée devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, portée par le besoin croissant de capacités de diagnostic précises et en temps réel, des normes réglementaires strictes en matière de qualité d'imagerie et des programmes de modernisation des soins de santé soutenus par les gouvernements. L'adoption d'outils de visualisation avancée en Europe est favorisée par la prévalence croissante des maladies chroniques, le développement des services de santé transfrontaliers et l'importance accordée à l'interopérabilité entre les systèmes d'imagerie. Ces solutions sont de plus en plus intégrées à la planification chirurgicale, au suivi des traitements oncologiques et au diagnostic cardiovasculaire.

Aperçu du marché britannique de la visualisation avancée

Le marché britannique de la visualisation avancée devrait connaître une croissance annuelle moyenne (TCAC) remarquable, soutenue par l'engagement du pays en faveur de la numérisation des soins de santé, le développement des capacités d'imagerie du NHS et la progression vers la médecine de précision. La demande croissante d'outils de diagnostic assistés par IA et de plateformes de visualisation cloud optimise les flux de travail radiologiques, réduit les délais de reporting et améliore la précision des diagnostics.

Aperçu du marché allemand de la visualisation avancée

Le marché allemand de la visualisation avancée devrait connaître une croissance significative au cours de la période de prévision, grâce à la solidité des infrastructures de santé du pays, à l'importance accordée à l'innovation en matière de technologies médicales et à l'accent mis sur les systèmes d'imagerie durables et économes en énergie. Les hôpitaux et centres de recherche allemands adoptent la visualisation avancée pour les interventions chirurgicales complexes, la détection de tumeurs et les interventions mini-invasives, intégrant souvent ces solutions à des systèmes de chirurgie robotisée et à des outils d'aide à la décision basés sur l'IA.

Aperçu du marché de la visualisation avancée en Asie-Pacifique

Le marché de la visualisation avancée en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 13 % entre 2025 et 2032, portée par des investissements massifs dans les infrastructures de santé, une urbanisation rapide et une demande croissante d'imagerie diagnostique dans les économies émergentes. L'incidence croissante de maladies chroniques telles que le cancer, les maladies cardiovasculaires et les troubles neurologiques favorise l'adoption croissante des technologies de visualisation 3D et 4D haute résolution. Les initiatives gouvernementales favorisant l'IA dans le secteur de la santé, conjuguées à la hausse des dépenses de santé en Chine, en Inde et au Japon, stimulent encore davantage ce marché.

Aperçu du marché japonais de la visualisation avancée

Le marché japonais de la visualisation avancée connaît une croissance constante grâce à l'importance accordée au dépistage précoce des maladies, au vieillissement rapide de la population et à l'engagement du gouvernement en faveur de l'innovation en santé numérique. Les hôpitaux intègrent de plus en plus de logiciels de visualisation avancée à leurs systèmes d'IRM, de tomodensitométrie et de TEP, améliorant ainsi la précision des diagnostics en oncologie, neurologie et orthopédie.

Aperçu du marché chinois de la visualisation avancée

En 2024, le marché chinois de la visualisation avancée représentait la plus grande part du marché de la visualisation avancée en Asie-Pacifique, soutenu par des programmes massifs de modernisation des soins de santé, une classe moyenne en pleine expansion et le leadership du pays dans la fabrication de dispositifs médicaux. La prévalence croissante des maladies liées au mode de vie, conjuguée à la volonté du gouvernement de promouvoir l'imagerie médicale basée sur l'IA dans le cadre de son initiative « Chine en bonne santé 2030 », favorise l'adoption généralisée des systèmes de visualisation avancée dans les établissements de santé, tant urbains que ruraux.

Part de marché de la visualisation avancée

L'industrie de la visualisation avancée est principalement dirigée par des entreprises bien établies, notamment :

- Koninklijke Philips NV (Pays-Bas)

- Canon Medical Systems Corporation (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Terarecon, Inc. (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

- Ziosoft (États-Unis)

- Pro Medicus, Ltd. (États-Unis)

- General Electric Company (États-Unis)

- Siemens Healthcare GmbH (Allemagne)

- Visage Imaging, Inc. (États-Unis)

- Tempus AI (États-Unis)

- Canon Medical Informatics, Inc. (États-Unis)

- Carestream Health (États-Unis)

Derniers développements sur le marché mondial de la visualisation avancée

- En mars 2023, Philips a présenté une approche diagnostique intégrée basée sur l'IA lors du Congrès européen de radiologie (ECR). L'entreprise a mis en avant des systèmes d'imagerie intelligents et des solutions informatiques reliant la radiologie, l'oncologie, la cardiologie et la pathologie pour améliorer la fiabilité diagnostique et l'efficacité opérationnelle.

- En novembre 2023, GE HealthCare a accéléré l'intégration de l'IA dans son écosystème d'imagerie d'entreprise en ajoutant une orchestration d'applications tierces activée par l'IA à ses plateformes True PACS et Centricity PACS, renforçant ainsi ses capacités de visualisation avancées.

- En novembre 2023, au RSNA, GE HealthCare a également dévoilé plus de 40 nouvelles innovations, notamment des solutions technologiques d'imagerie basées sur l'IA conçues pour des soins plus précis, renforçant le lien entre l'IA et les outils de visualisation de nouvelle génération.

- En novembre 2023, Philips AI Manager et Advanced Visualization Workspace ont été déployés au Vestre Viken Health Trust, en Norvège. Cette plateforme d'IA multifournisseurs, basée sur le cloud, intègre l'IA tierce à des flux de travail de visualisation avancée pour aider les radiologues dans le traitement des images et l'automatisation intelligente.

- En novembre 2024, Konica Minolta Healthcare Americas a lancé Exa Enterprise, une plateforme d'imagerie d'entreprise (PACS/RIS) optimisée par AWS, intégrant nativement des capacités de visualisation avancées

- En avril 2025, Konica Minolta a présenté la plateforme Exa de nouvelle génération, désormais améliorée avec des outils de visualisation avancés via une nouvelle couche API conçue pour l'intégration de partenaires stratégiques

- En février 2025, DeepHealth (RadNet) a annoncé sa collaboration stratégique avec TeraRecon de ConcertAI pour intégrer la visualisation avancée de TeraRecon dans la suite de diagnostic DeepHealth OS, créant ainsi un espace de travail de diagnostic unifié, natif du cloud et alimenté par l'IA.

- En juin 2025, CIVIE a dévoilé RadPod, une plateforme de lecture radiologique à la demande, alimentée par l'IA. Elle permet aux radiologues d'interpréter les examens d'imagerie médicale à distance, selon leur planning, optimisant ainsi la flexibilité des flux de travail et tirant parti d'outils de visualisation avancés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.