Global Aero Structure Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

13.73 Billion

USD

27.36 Billion

2024

2032

USD

13.73 Billion

USD

27.36 Billion

2024

2032

| 2025 –2032 | |

| USD 13.73 Billion | |

| USD 27.36 Billion | |

| % | |

|

Segmentation du marché mondial des équipements d'aérostructures, par type d'équipement (système de production automatisé, systèmes de fixation, systèmes composites, systèmes d'assemblage automatisés, stations/lignes, système de convoyeur, petits outils et offre de services), type de corps d'avion (équipement d'aérostructures d'avions à petit fuselage, équipement d'aérostructures d'avions à large fuselage, équipement d'aérostructures d'avions à très grand fuselage et équipement d'aérostructures d'avions régionaux) et type (commercial et militaire) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des équipements d'aérostructures

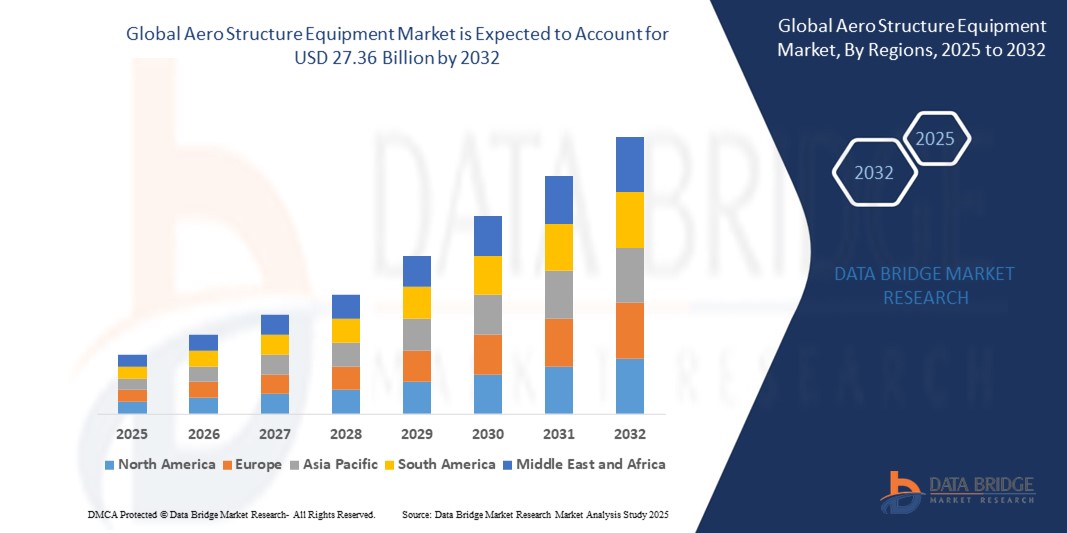

- La taille du marché mondial des équipements d'aérostructure était évaluée à 13,73 milliards USD en 2024 et devrait atteindre 27,36 milliards USD d'ici 2032 , à un TCAC de 9,00 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de technologies de fabrication d'avions avancées, l'augmentation du trafic aérien mondial et l'adoption de matériaux composites légers dans la production aérospatiale.

- En outre, la poussée vers des avions économes en carburant, associée aux progrès de l'automatisation et des technologies de l'industrie 4.0, accélère l'adoption d'équipements d'aérostructure, stimulant considérablement la croissance de l'industrie.

Analyse du marché des équipements de structures aérodynamiques

- Les équipements d'aérostructure, englobant les machines et outils de pointe pour la fabrication de structures d'aéronefs, sont de plus en plus essentiels dans l'industrie aérospatiale en raison de leur rôle dans l'amélioration de l'efficacité de la production, de la précision et de l'évolutivité dans les applications commerciales et militaires.

- La demande croissante d'équipements d'aérostructure est alimentée par la production croissante d'avions de nouvelle génération, l'augmentation des budgets de défense et le besoin de matériaux légers et durables pour répondre à des normes environnementales et de performance strictes.

- L'Amérique du Nord a dominé le marché des équipements d'aérostructures avec la plus grande part de revenus de 42,5 % en 2024, grâce à la présence de grands fabricants aérospatiaux, à des investissements élevés en R&D et à une infrastructure technologique avancée, en particulier aux États-Unis, où la demande de production d'avions commerciaux et militaires est forte.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, propulsée par la croissance rapide de la fabrication aérospatiale, l'augmentation des dépenses de défense et l'expansion du transport aérien dans des pays comme la Chine et l'Inde.

- Le segment des systèmes de production automatisés a dominé la plus grande part de revenus du marché, soit 38,5 % en 2024, grâce à son rôle essentiel dans l'amélioration de l'efficacité de la fabrication grâce à la robotique, à l'IA et aux technologies d'automatisation avancées.

Portée du rapport et segmentation du marché des équipements d'aérostructures

|

Attributs |

Informations clés sur le marché des équipements pour structures aérodynamiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des équipements pour structures aérodynamiques

« Intégration croissante de l'IA et de l'automatisation avancée »

- Le marché mondial des équipements d'aérostructure connaît une tendance significative vers l'intégration de l'intelligence artificielle (IA) et des technologies d'automatisation avancées.

- Ces technologies permettent d'améliorer la précision, l'efficacité et le contrôle de la qualité dans la fabrication et l'assemblage des structures d'aéronefs, offrant ainsi des informations plus approfondies sur les processus de production et les performances des équipements.

- Les systèmes pilotés par l'IA permettent une maintenance prédictive des équipements de fabrication, en identifiant les problèmes potentiels avant qu'ils n'entraînent des retards de production ou des temps d'arrêt coûteux.

- Par exemple, plusieurs fabricants aérospatiaux adoptent des plateformes basées sur l'IA pour optimiser les systèmes de production automatisés, tels que les systèmes de fixation et composites, afin d'améliorer la vitesse de fabrication et de réduire les erreurs.

- Cette tendance améliore l'efficacité des équipements d'aérostructure, les rendant plus attrayants pour les fabricants d'équipement d'origine (OEM) et les fournisseurs de maintenance, de réparation et de révision (MRO)

- Les algorithmes d'IA peuvent analyser de vastes ensembles de données provenant des lignes de production, notamment les performances des équipements, l'utilisation des matériaux et la précision de l'assemblage, afin d'optimiser les processus et de réduire les déchets.

Dynamique du marché des équipements pour structures aérodynamiques

Conducteur

« Demande croissante d'avions légers et économes en carburant »

- La demande croissante d'avions légers et économes en carburant, alimentée par la hausse des coûts du carburant et des réglementations environnementales, est un moteur majeur du marché mondial des équipements d'aérostructures.

- Les équipements d'aérostructure, tels que les systèmes composites et les systèmes d'assemblage automatisés, permettent la production de composants avancés tels que des ailes, des fuselages et des empennages fabriqués à partir de matériaux composites légers

- Les mandats gouvernementaux et les normes de l'industrie, en particulier dans des régions comme l'Europe et l'Amérique du Nord, poussent vers des solutions aéronautiques plus écologiques, stimulant encore l'adoption d'équipements aérostructurés avancés.

- La prolifération des technologies de fabrication avancées et de la connectivité à haut débit permet des processus de production plus rapides et plus précis, soutenant le développement d’avions de nouvelle génération.

- Les principaux constructeurs aéronautiques intègrent de plus en plus des systèmes de production et de fixation automatisés comme solutions standard pour répondre à la demande d'avions hautes performances et respectueux de l'environnement.

Retenue/Défi

« Coût élevé de mise en œuvre et complexité de la chaîne d'approvisionnement »

- L'investissement initial important requis pour les équipements d'aérostructure avancés, tels que les systèmes de production automatisés, les systèmes composites et les lignes d'assemblage robotisées, constitue un obstacle majeur à l'adoption, en particulier pour les petits fabricants des marchés émergents.

- L'intégration d'équipements sophistiqués dans des installations de production existantes peut être complexe et coûteuse, nécessitant une expertise spécialisée et des mises à niveau des infrastructures

- De plus, les complexités de la chaîne d’approvisionnement et les problèmes de disponibilité des matériaux, en particulier pour les composites et alliages de haute qualité, présentent des défis pour les fabricants, entraînant des retards potentiels et des dépassements de coûts.

- La nature hautement réglementée de l'industrie aérospatiale, avec des exigences de conformité strictes dans différents pays, complique encore davantage le déploiement des équipements d'aérostructure, augmentant les coûts opérationnels.

- Ces facteurs peuvent dissuader les petits acteurs et limiter l’expansion du marché dans les régions dotées d’infrastructures aérospatiales limitées ou sensibles aux coûts.

Portée du marché des équipements de structures aérodynamiques

Le marché est segmenté en fonction du type d'équipement, du type de carrosserie d'avion et du type.

- Par type d'équipement

En fonction du type d'équipement, le marché mondial des équipements pour structures aérodynamiques est segmenté en systèmes de production automatisés, systèmes de fixation, systèmes composites, systèmes d'assemblage automatisés, stations/lignes, systèmes de convoyage, petits outils et offres de services. Le segment des systèmes de production automatisés a dominé la plus grande part de marché, avec 38,5 % de chiffre d'affaires en 2024, grâce à son rôle essentiel dans l'amélioration de l'efficacité de la production grâce à la robotique, à l'IA et aux technologies d'automatisation avancées. Ces systèmes réduisent les erreurs humaines et optimisent les flux de production, répondant ainsi à la demande de l'industrie aérospatiale en matière de fabrication de grande série et de haute précision.

Le segment des systèmes composites devrait connaître la croissance la plus rapide, soit 8,7 % entre 2025 et 2032, grâce à l'adoption croissante de matériaux composites légers tels que les polymères renforcés de fibres de carbone (PRFC) dans la construction aéronautique. Ces matériaux, largement utilisés dans des avions comme le 787 Dreamliner de Boeing, contribuent à une réduction significative du poids et à une meilleure efficacité énergétique, conformément aux objectifs de développement durable et aux réglementations environnementales plus strictes.

- Par type de carrosserie d'avion

En fonction du type de fuselage, le marché mondial des équipements d'aérostructures est segmenté en équipements d'aérostructures pour petits avions, équipements d'aérostructures pour gros porteurs, équipements d'aérostructures pour très gros porteurs et équipements d'aérostructures pour avions régionaux. Le segment des équipements d'aérostructures pour gros porteurs a dominé le marché avec une part de chiffre d'affaires de 42,0 % en 2024, stimulé par la demande croissante d'avions commerciaux long-courriers, tels que le Boeing 787 et l'Airbus A350, qui nécessitent des équipements d'aérostructures avancés pour leurs assemblages complexes de fuselage et d'ailes.

Le segment des équipements aérostructures pour avions régionaux devrait connaître la croissance la plus rapide, soit 9,2 % entre 2025 et 2032, grâce à la demande croissante d'avions régionaux sur les marchés émergents, notamment en Asie-Pacifique. L'expansion du transport aérien régional et les initiatives de modernisation des flottes entraînent un besoin d'équipements spécialisés adaptés aux petits avions.

- Par type

Sur la base du type d'équipement, le marché mondial des équipements pour aérostructures est segmenté en deux catégories : commercial et militaire. Le segment commercial a représenté la plus grande part de chiffre d'affaires du marché, soit 68,5 % en 2024, grâce à l'augmentation du trafic aérien mondial de passagers, à l'expansion de la flotte et au remplacement des avions anciens par des modèles économes en carburant. La hausse de la demande de transport aérien, notamment dans les économies émergentes, et l'adoption de technologies de fabrication avancées soutiennent encore davantage ce segment.

Le secteur militaire devrait connaître une croissance rapide de 8,5 % entre 2025 et 2032, portée par l'augmentation des budgets de défense et les programmes de modernisation à l'échelle mondiale. La demande d'équipements aérostructuraux avancés pour les avions de chasse, les avions de transport et les drones est alimentée par le besoin de furtivité, d'agilité et de capacités spécifiques aux missions.

Analyse régionale du marché des équipements pour structures aérodynamiques

- L'Amérique du Nord a dominé le marché des équipements d'aérostructures avec la plus grande part de revenus de 42,5 % en 2024, grâce à la présence de grands fabricants aérospatiaux, à des investissements élevés en R&D et à une infrastructure technologique avancée, en particulier aux États-Unis, où la demande de production d'avions commerciaux et militaires est forte.

- Les consommateurs et les fabricants privilégient les équipements de pointe pour la fabrication de précision, les matériaux légers et l'automatisation afin d'améliorer les performances des avions et l'efficacité énergétique, en particulier dans les régions à forte innovation aérospatiale.

- La croissance est soutenue par les avancées technologiques dans les systèmes de production automatisés, la fabrication de composites et la demande croissante dans les segments des avions commerciaux et militaires.

Aperçu du marché américain des équipements pour structures aérospatiales

Le marché américain des équipements pour structures aérospatiales a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 83,1 %, grâce à une forte demande en technologies de fabrication avancées et à la présence d'équipementiers aéronautiques de premier plan. La tendance à l'automatisation, notamment la robotique et les systèmes composites, favorise une production efficace. L'augmentation des budgets de défense et le besoin d'avions économes en carburant stimulent l'expansion du marché, les segments des équipementiers et du marché secondaire contribuant tous deux à cette croissance.

Aperçu du marché européen des équipements pour structures aérodynamiques

Le marché européen des équipements pour structures aérospatiales devrait connaître une croissance significative, soutenue par l'importance accordée à l'aviation durable et à la fabrication de pointe. Des pays comme l'Allemagne et la France sont en tête grâce à leurs secteurs aérospatial et spatial bien établis, et privilégient les matériaux composites légers. L'adoption de systèmes d'assemblage automatisés et des réglementations environnementales strictes stimulent la demande d'équipements innovants, tant pour la production de nouveaux avions que pour les projets de modernisation.

Aperçu du marché britannique des équipements pour structures aérodynamiques

Le marché britannique des équipements pour structures aérospatiales devrait connaître une croissance rapide, portée par la demande croissante de systèmes de production automatisés et de fabrication de composites pour les applications aéronautiques. L'accent mis sur l'efficacité énergétique, les matériaux avancés et le respect des réglementations de sécurité encourage l'adoption de ces technologies. L'écosystème d'innovation aéronautique britannique et les programmes de modernisation des flottes d'avions existantes soutiennent également la croissance du marché.

Aperçu du marché allemand des équipements pour structures aérodynamiques

L'Allemagne devrait connaître une forte croissance sur le marché des équipements pour structures aérospatiales, grâce à son secteur manufacturier aéronautique de pointe et à l'importance accordée à la précision et à l'efficacité. Les fabricants allemands privilégient des équipements tels que les systèmes de fixation et les systèmes composites pour la conception d'avions légers. L'intégration de ces technologies dans les avions haut de gamme et les services après-vente soutient l'expansion du marché.

Aperçu du marché des équipements aérostructures en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par l'expansion de la production aéronautique et la hausse des investissements dans des pays comme la Chine, l'Inde et le Japon. La demande croissante d'avions commerciaux et militaires, conjuguée aux progrès de l'automatisation et des matériaux composites, stimule la croissance du marché. Les initiatives gouvernementales en faveur des infrastructures aéronautiques et du développement durable encouragent l'adoption d'équipements aérostructuraux de pointe.

Aperçu du marché japonais des équipements pour structures aérodynamiques

Le marché japonais des équipements pour structures aéronautiques devrait connaître une croissance rapide grâce à la forte préférence des consommateurs et des fabricants pour des équipements de haute qualité et à la pointe de la technologie, améliorant les performances et la sécurité des avions. La présence de grands constructeurs aéronautiques et l'intégration de systèmes automatisés dans la production des équipementiers accélèrent la pénétration du marché. L'intérêt croissant pour les mises à niveau après-vente contribue également à l'expansion du marché.

Aperçu du marché chinois des équipements pour structures aérodynamiques

La Chine détient la plus grande part du marché des équipements d'aérostructures en Asie-Pacifique, grâce à la croissance rapide de la production aéronautique, à la demande croissante d'avions et à de solides capacités de production nationales. L'accent mis sur les matériaux légers, tels que les composites, et les technologies d'automatisation soutient la croissance du marché. La hausse des budgets de défense et l'expansion de l'aviation commerciale favorisent l'adoption d'équipements d'aérostructures avancés.

Part de marché des équipements de structures aérodynamiques

L'industrie des équipements d'aérostructures est principalement dirigée par des entreprises bien établies, notamment :

- KUKA AG (Allemagne)

- M Torres Diseños Industriales SAU (Espagne)

- LISI AEROSPACE (SAS) (France)

- Groupe Triumph (États-Unis)

- Broetje-Automation GmbH (Allemagne)

- ARITEX CADING SAU (Espagne)

- Electroimpact Inc. (États-Unis)

- Sener - Grupo Sener (Espagne)

- REEL International (France)

- Ascent Aerospace, LLC (États-Unis)

- Mitsubishi Electric Corporation (Japon)

- Spirit AeroSystems, Inc. (États-Unis)

- RTX (États-Unis)

- Boeing (États-Unis)

- AIRBUS (France)

- Lockheed Martin Corporation (États-Unis)

- Bombardier (Canada)

- Collins Aerospace (États-Unis)

- Thales (France)

Quels sont les développements récents sur le marché mondial des équipements d’aérostructures ?

- En octobre 2024, Broetje-Automation GmbH a présenté son système de rivetage automatisé de nouvelle génération, confirmant ainsi son engagement en faveur de l'innovation dans la fabrication aéronautique. Cette solution avancée est conçue pour améliorer la précision, accélérer les délais de production et réduire les coûts d'exploitation grâce à une automatisation performante. Doté d'une conception flexible et modulaire et d'un positionneur 10 axes, le système prend en charge diverses structures d'aéronefs, notamment le fuselage et les panneaux d'aile. L'intégration d'effecteurs terminaux électriques et de systèmes d'alimentation automatisés des fixations permet de rationaliser les processus d'assemblage. Ce lancement reflète l'engagement de Broetje-Automation à façonner l'« usine du futur » grâce à des technologies de pointe pour l'assemblage structurel.

- En septembre 2024, Syensqo a dévoilé l'AeroPaste® 1003, une nouvelle gamme de ses adhésifs structuraux en pâte à base d'époxy, spécialement conçus pour les applications aérospatiales. Cet adhésif bicomposant, utilisable à température ambiante, est conçu pour l'assemblage à haute cadence, le collage structural de composants métalliques et composites, et les tâches de réparation. Sa compatibilité avec les procédés hors autoclave et les systèmes de fabrication automatisés améliore l'efficacité de la production. L'AeroPaste 1003 offre des performances dignes d'un film, une résistance à haute température et des propriétés d'écoulement contrôlé pour une application aisée. Cette innovation reflète l'engagement de Syensqo à faire progresser la science des matériaux et à soutenir l'industrialisation dans les secteurs aérospatiaux tels que la mobilité aérienne avancée, l'aviation commerciale et la défense.

- En juin 2024, Ascent Aerospace LLC a fait l'acquisition stratégique d'une entreprise d'outillage spécialisée afin de renforcer sa position dans le secteur des équipements pour aérostructures. Cette opération visait à élargir son portefeuille de produits et à améliorer ses capacités de fabrication afin de mieux répondre aux exigences évolutives de l'industrie aéronautique. En intégrant une expertise en outillage de pointe, Ascent Aerospace souhaite offrir des solutions plus complètes à ses clients, améliorer son efficacité opérationnelle et soutenir l'innovation dans l'assemblage et l'automatisation des avions. Cette acquisition souligne l'engagement de l'entreprise en faveur de la croissance et son approche proactive pour relever les défis futurs de l'ingénierie et de la production aéronautiques.

- En avril 2023, Solvay et GKN Aerospace ont renouvelé leur collaboration de longue date visant à promouvoir l'utilisation des matériaux composites thermoplastiques (TPC) dans les structures aéronautiques. S'appuyant sur des projets communs fructueux depuis 2017, cet accord renouvelé se concentre sur le développement de matériaux TPC de nouvelle génération et de procédés de fabrication à haute cadence pour l'aviation commerciale et la mobilité aérienne avancée. Ce partenariat témoigne d'un engagement commun en faveur de solutions légères et durables qui améliorent les performances et la durabilité des avions. Solvay demeure un fournisseur privilégié de matériaux TPC pour GKN Aerospace, renforçant ainsi leur leadership commun en matière d'innovation thermoplastique pour les applications structurelles primaires.

- En janvier 2023, Electroimpact Inc. a lancé un système de perçage automatisé de pointe, spécialement conçu pour les composants aéronautiques en composite, marquant ainsi une avancée significative dans la fabrication aéronautique. Développé en collaboration avec FANUC et Lübbering, le système ADUbot automatise la tâche traditionnellement manuelle de perçage de milliers de trous de précision dans les cellules. Conçu pour une précision élevée et des cycles rapides, il permet un déploiement mobile et une intégration avec les gabarits de perçage existants. Cette innovation reflète l'importance croissante accordée par l'industrie à l'automatisation pour améliorer l'efficacité, réduire la dépendance à la main-d'œuvre et maintenir des normes de qualité strictes dans la manipulation des matériaux composites avancés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.