Global Aerospace Accumulator Market

Taille du marché en milliards USD

TCAC :

%

USD

9.89 Billion

USD

13.02 Billion

2025

2033

USD

9.89 Billion

USD

13.02 Billion

2025

2033

| 2026 –2033 | |

| USD 9.89 Billion | |

| USD 13.02 Billion | |

| % | |

|

Segmentation du marché mondial des accumulateurs aérospatiaux, par produit (vessie, piston et soufflet métallique), matériau (acier et aluminium), aéronef (avions commerciaux, régionaux, d'affaires, hélicoptères et avions militaires) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des accumulateurs aérospatiaux

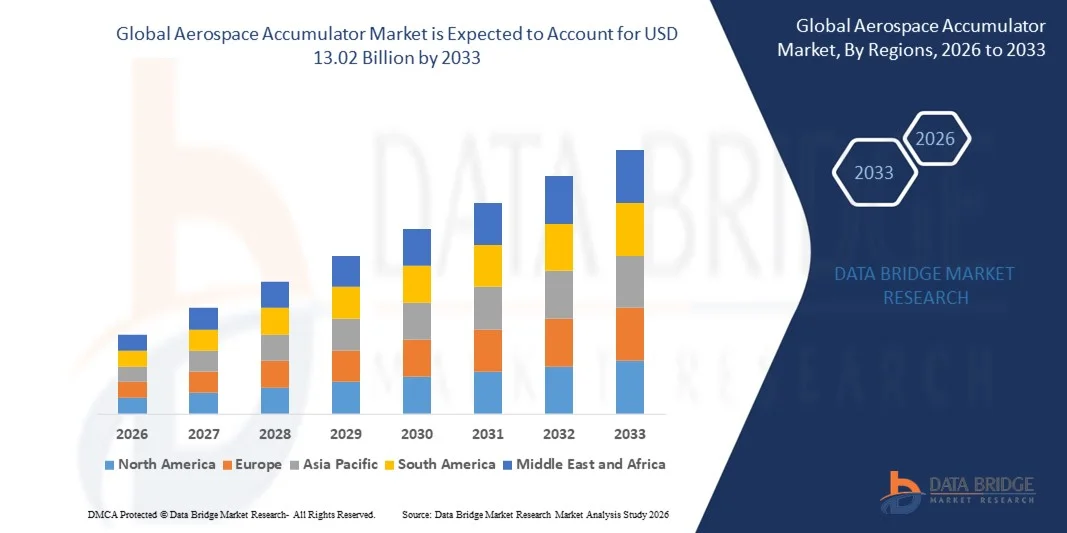

- Le marché mondial des accumulateurs aérospatiaux était évalué à 9,89 milliards de dollars en 2025 et devrait atteindre 13,02 milliards de dollars d'ici 2033 , avec un TCAC de 3,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de systèmes hydrauliques performants et économes en énergie pour les avions commerciaux, régionaux, d'affaires et militaires, ce qui favorise l'adoption d'accumulateurs aérospatiaux pour la stabilisation de la pression, le stockage d'énergie et l'absorption des chocs.

- De plus, l'augmentation de la production d'aéronefs, les programmes de modernisation des flottes et les réglementations de sécurité strictes incitent les fabricants et les exploitants à intégrer des solutions d'accumulateurs fiables, soutenant ainsi l'expansion globale du marché des accumulateurs aérospatiaux.

Analyse du marché des accumulateurs aérospatiaux

- Les accumulateurs aérospatiaux, notamment ceux à piston, à vessie et à soufflet métallique, sont des composants essentiels des systèmes hydrauliques des aéronefs. Ils assurent le maintien de la pression, le stockage d'énergie et la protection du système dans les applications aéronautiques commerciales et militaires.

- L'accent croissant mis sur l'efficacité opérationnelle, la fiabilité des systèmes et la réduction des temps d'arrêt pour maintenance alimente la demande d'accumulateurs, tandis que les progrès technologiques et les matériaux légers favorisent leur adoption dans les flottes d'avions modernes.

- L'Amérique du Nord a dominé le marché des accumulateurs aérospatiaux avec une part de plus de 45 % en 2025, en raison de l'augmentation de la production d'aéronefs, de l'expansion des flottes et des réglementations strictes en matière de sécurité et de performance.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des accumulateurs aérospatiaux au cours de la période de prévision, en raison de l'augmentation de la production d'aéronefs, de l'expansion des flottes et des programmes de modernisation dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des accumulateurs à piston a dominé le marché avec une part de marché de 47,5 % en 2025, grâce à sa fiabilité éprouvée dans le maintien d'une pression hydraulique stable et à sa compatibilité avec une large gamme de systèmes hydrauliques d'aéronefs. Les accumulateurs à piston sont plébiscités pour leur durabilité sous haute pression, leurs faibles besoins de maintenance et leurs performances prévisibles, ce qui en fait un choix privilégié pour les aéronefs commerciaux et militaires.

Portée du rapport et segmentation du marché des accumulateurs aérospatiaux

|

Attributs |

Principales informations sur le marché des accumulateurs aérospatiaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des accumulateurs aérospatiaux

Adoption de systèmes hydrauliques avancés dans les avions modernes

- L'intégration croissante de systèmes hydrauliques avancés dans les aéronefs modernes constitue une tendance majeure sur le marché des accumulateurs aérospatiaux. Cette intégration est motivée par le besoin d'une efficacité énergétique, d'une fiabilité et d'une sécurité accrues pour les opérations critiques en vol. Ces systèmes permettent un fonctionnement plus fluide des gouvernes, du train d'atterrissage et des systèmes de freinage, faisant des accumulateurs des composants essentiels des conceptions aéronautiques contemporaines.

- Par exemple, Parker Hannifin et Moog fournissent des accumulateurs et des solutions hydrauliques pour l'aérospatiale, largement utilisés dans les avions commerciaux et militaires pour un contrôle précis des mouvements et une fiabilité optimale des systèmes. Ces produits améliorent l'efficacité opérationnelle et garantissent des performances constantes même sous haute pression.

- La complexité croissante des systèmes aéronautiques incite les constructeurs à adopter des accumulateurs capables de fournir une restitution d'énergie rapide, un amortissement et une alimentation de secours. Cette tendance contribue à la modernisation des sous-systèmes hydrauliques des avions commerciaux, des avions régionaux et des plateformes de défense.

- L'accent est de plus en plus mis sur la réduction du poids et l'amélioration du rendement énergétique, ce qui encourage l'utilisation d'accumulateurs compacts et performants capables de maintenir une pression stable tout en minimisant l'encombrement et la masse. Cette tendance stimule l'innovation en matière de conception et les progrès des matériaux dans le domaine des accumulateurs.

- Les secteurs de la défense et de l'aviation militaire intègrent de plus en plus d'accumulateurs dans des applications critiques telles que les avions de chasse et les avions de transport, où la fiabilité et la réactivité en conditions extrêmes sont primordiales. Ceci renforce l'importance stratégique des accumulateurs aérospatiaux sur les plateformes aériennes avancées.

- Le marché des accumulateurs aérospatiaux continue de se développer, les constructeurs aéronautiques et les équipementiers se concentrant sur l'optimisation du cycle de vie et la résilience des systèmes. Les accumulateurs sont désormais considérés comme des éléments indispensables au bon fonctionnement des avions modernes, tant en situation d'urgence qu'en cas d'opérations courantes.

Dynamique du marché des accumulateurs aérospatiaux

Conducteur

Demande croissante de composants d'aéronefs économes en énergie et fiables

- L'importance croissante accordée à l'efficacité opérationnelle et à l'aviation durable stimule la demande d'accumulateurs aérospatiaux qui contribuent aux économies d'énergie, à la fiabilité des systèmes et à l'allongement de leur durée de vie. Les accumulateurs stockent et libèrent efficacement l'énergie hydraulique, contribuant ainsi à optimiser la consommation de carburant et à réduire l'usure des composants mécaniques.

- Par exemple, Eaton Corporation fournit des accumulateurs aérospatiaux haute performance utilisés dans les systèmes hydrauliques des avions commerciaux afin d'améliorer l'efficacité énergétique et la fiabilité opérationnelle. Ces solutions aident les constructeurs à respecter les exigences réglementaires strictes en matière de performance et de sécurité des aéronefs.

- La tendance aux systèmes de vol numériques et automatisés accroît encore la demande d'accumulateurs capables d'assurer un contrôle précis en conditions dynamiques. Ces composants garantissent une régulation de pression constante et une actionnement réactif dans les architectures de commande de vol modernes.

- L'adoption de plateformes aériennes de nouvelle génération, dotées de capacités d'emport supérieures et d'une autonomie accrue, exige des accumulateurs capables de fournir un soutien hydraulique constant pour des charges plus importantes et des systèmes complexes. Ceci renforce leur rôle essentiel dans l'amélioration des performances des aéronefs.

- Par ailleurs, les compagnies aériennes et les constructeurs aéronautiques privilégient la réduction des coûts de maintenance et la longévité des systèmes, ce qui renforce la demande d'accumulateurs robustes capables de résister à des cycles répétés et à des conditions extrêmes. Cette priorité encourage l'innovation continue en matière de matériaux, de conception et de performances des accumulateurs.

Retenue/Défi

Coûts élevés et complexité de l'intégration

- Le marché des accumulateurs aérospatiaux est confronté à des défis liés aux coûts de fabrication élevés et à la complexité technique de leur intégration dans des systèmes hydrauliques sophistiqués. L'ingénierie de précision, les matériaux de haute qualité et des tests rigoureux sont essentiels pour répondre aux normes de sécurité et de performance aérospatiales, ce qui augmente le coût global du système.

- Par exemple, les accumulateurs aérospatiaux de Moog nécessitent des techniques de fabrication et d'assemblage spécialisées pour garantir leur fiabilité dans les applications critiques en vol. Ces processus complexes augmentent les délais de production et les coûts d'exploitation, limitant ainsi les possibilités de réduction des coûts.

- L'intégration d'accumulateurs dans les aéronefs modernes implique de trouver un équilibre entre performances, poids et contraintes d'espace, ce qui complexifie la conception et allonge les délais de développement. Ces facteurs compliquent l'adoption de ces accumulateurs pour la modernisation des plateformes aéronautiques plus anciennes.

- Les fabricants doivent également se conformer aux certifications réglementaires et aux normes de conformité imposées par les autorités aéronautiques telles que la FAA et l'EASA, ce qui alourdit la charge technique et financière. Le respect de ces exigences rigoureuses est essentiel pour garantir la sécurité et l'approbation opérationnelle.

- Le marché continue de se heurter à des limitations liées à la mise à l'échelle des accumulateurs haute performance pour divers modèles d'aéronefs, tout en maintenant une rentabilité optimale. Ces contraintes incitent les équipementiers et les fournisseurs à optimiser leurs stratégies de conception, de production et d'intégration afin de satisfaire la demande croissante tout en préservant la fiabilité.

Étendue du marché des accumulateurs aérospatiaux

Le marché est segmenté en fonction du produit, du matériau et de l'aéronef.

- Sous-produit

Le marché des accumulateurs aérospatiaux est segmenté, selon le type de produit, en accumulateurs à vessie, à piston et à soufflet métallique. En 2025, le segment des accumulateurs à piston dominait le marché avec une part de revenus de 47,5 %, grâce à leur fiabilité éprouvée dans le maintien d'une pression hydraulique stable et à leur compatibilité avec une large gamme de systèmes hydrauliques d'aéronefs. Les accumulateurs à piston sont appréciés pour leur durabilité sous haute pression, leurs faibles besoins de maintenance et leurs performances prévisibles, ce qui en fait un choix privilégié pour les avions commerciaux et militaires. Le marché bénéficie également de la capacité des accumulateurs à piston à assurer à la fois le stockage d'énergie et l'absorption des chocs, améliorant ainsi l'efficacité opérationnelle globale des aéronefs.

Le segment des accumulateurs à vessie devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur adoption croissante dans les aéronefs modernes pour des systèmes hydrauliques légers, compacts et performants. Les accumulateurs à vessie offrent des temps de réponse rapides, des risques de fuite réduits et une maintenance simplifiée, ce qui les rend idéaux pour les avions régionaux, d'affaires et les hélicoptères. Leur flexibilité de conception et d'intégration permet également aux constructeurs d'optimiser les circuits hydrauliques et de répondre aux exigences strictes de réduction de poids.

- Par matériau

Le marché des accumulateurs aérospatiaux est segmenté, selon le matériau, en acier et en aluminium. En 2025, le segment de l'acier détenait la plus grande part de marché, grâce à sa haute résistance à la traction, sa capacité supérieure à supporter la pression et sa longue durée de vie, même dans des conditions d'utilisation extrêmes. Les accumulateurs en acier sont couramment utilisés dans les avions commerciaux et militaires en raison de leur fiabilité dans les systèmes hydrauliques haute pression et de leurs performances éprouvées dans des environnements de vol exigeants. Ce segment bénéficie également de normes de fabrication et de certifications établies, ce qui favorise son adoption dans l'ensemble de l'industrie aérospatiale.

Le segment de l'aluminium devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa légèreté, sa résistance à la corrosion et son adéquation aux conceptions modernes d'avions à faible consommation. Les accumulateurs en aluminium sont de plus en plus intégrés aux avions régionaux et d'affaires afin de réduire leur poids total, d'améliorer leur rendement énergétique et de favoriser le développement d'architectures hydrauliques avancées. L'adaptabilité de ce matériau permet aux constructeurs de concevoir des solutions sur mesure pour des types d'avions et des profils de mission spécifiques.

- Par avion

Le marché des accumulateurs aérospatiaux est segmenté, selon le type d'aéronef, en avions commerciaux, régionaux, d'affaires, hélicoptères et militaires. Le segment des avions commerciaux a dominé le marché en 2025, porté par le nombre élevé d'appareils en service, l'utilisation intensive de systèmes hydrauliques pour les commandes de vol, le train d'atterrissage et le freinage, ainsi que par l'importance accordée à la sécurité et à la fiabilité opérationnelles. Les compagnies aériennes commerciales privilégient les accumulateurs offrant des performances constantes, une longue durée de vie et une maintenance aisée afin de minimiser les temps d'immobilisation et les coûts d'exploitation. Ce segment bénéficie également de l'intégration de technologies hydrauliques avancées qui améliorent le confort des passagers et l'efficacité du système.

Le segment des avions régionaux devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de vols court-courriers et de desserte locale, l'expansion des flottes des compagnies aériennes régionales et l'adoption de systèmes hydrauliques légers et performants. Les avions régionaux utilisent de plus en plus d'accumulateurs à vessie et en aluminium pour optimiser leurs performances, réduire la maintenance et respecter des contraintes strictes de poids et d'encombrement. La croissance de ce segment est également soutenue par les progrès technologiques réalisés dans la conception des accumulateurs, qui améliorent la réactivité du système et son efficacité énergétique.

Analyse régionale du marché des accumulateurs aérospatiaux

- L'Amérique du Nord a dominé le marché des accumulateurs aérospatiaux avec la plus grande part de revenus, soit plus de 45 %, en 2025, grâce à l'augmentation de la production d'aéronefs, à l'expansion des flottes et à des réglementations strictes en matière de sécurité et de performance.

- Les opérateurs et les fabricants aérospatiaux de la région privilégient les systèmes hydrauliques à haute fiabilité, où les accumulateurs jouent un rôle crucial dans le stockage de l'énergie, l'absorption des chocs et la stabilisation du système.

- L'infrastructure aérospatiale bien établie de la région, le fort taux d'adoption des technologies de pointe et l'accent mis sur l'efficacité opérationnelle favorisent une adoption généralisée dans les secteurs de l'aviation commerciale, militaire et d'affaires.

Analyse du marché américain des accumulateurs aérospatiaux

Le marché américain des accumulateurs aérospatiaux a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par un secteur aéronautique dynamique et la modernisation continue des flottes commerciales et militaires. Les opérateurs exigent de plus en plus d'accumulateurs qui améliorent la fiabilité des systèmes et réduisent les temps d'arrêt pour maintenance. L'intégration croissante des systèmes hydrauliques aux solutions avancées de contrôle de vol et de gestion de l'énergie stimule davantage la croissance du marché. Par ailleurs, le marché américain bénéficie des investissements des principaux fabricants d'accumulateurs dans des conceptions innovantes, des matériaux de pointe et des solutions légères afin de répondre aux normes de performance et réglementaires.

Analyse du marché européen des accumulateurs aérospatiaux

Le marché européen des accumulateurs aérospatiaux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation de la production aéronautique, la modernisation croissante des flottes et le renforcement des réglementations en matière de sécurité aérienne. Les constructeurs européens privilégient les systèmes hydrauliques haute performance, et les accumulateurs jouent un rôle essentiel dans l'amélioration de l'efficacité et de la fiabilité des aéronefs. La région observe également une adoption croissante de ces solutions dans les programmes d'avions régionaux, d'affaires et militaires, les progrès technologiques et les initiatives de développement durable favorisant l'utilisation d'accumulateurs légers et très résistants.

Analyse du marché britannique des accumulateurs aérospatiaux

Le marché britannique des accumulateurs aérospatiaux devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce au secteur aérospatial de pointe du pays et à l'augmentation des investissements dans l'aviation civile et militaire. Les accumulateurs sont de plus en plus utilisés pour améliorer les performances des systèmes hydrauliques, réduire les à-coups et garantir l'efficacité énergétique. L'accent mis par le Royaume-Uni sur l'innovation, conjugué au soutien gouvernemental au développement des technologies aéronautiques, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand des accumulateurs aérospatiaux

Le marché allemand des accumulateurs aérospatiaux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par un secteur aéronautique dynamique, la recherche en technologies hydrauliques avancées et le besoin de systèmes haute performance pour les avions commerciaux et militaires. L'accent mis par l'Allemagne sur l'excellence en ingénierie, la fiabilité des systèmes et le respect des normes de sécurité favorise l'adoption d'accumulateurs en acier et à pistons. L'intégration des accumulateurs dans des architectures hydrauliques économes en énergie et respectueuses de l'environnement renforce encore la demande du marché.

Aperçu du marché des accumulateurs aérospatiaux en Asie-Pacifique

Le marché des accumulateurs aérospatiaux de la région Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2026 et 2033, portée par l'augmentation de la production aéronautique, l'expansion des flottes et les programmes de modernisation dans des pays comme la Chine, le Japon et l'Inde. Le développement des capacités de production aérospatiale, conjugué à l'adoption croissante des systèmes hydrauliques dans les avions commerciaux et régionaux, stimule la croissance du marché. Par ailleurs, les initiatives gouvernementales visant à soutenir le développement des technologies aérospatiales et la production locale de composants améliorent l'accessibilité et l'abordabilité des accumulateurs.

Analyse du marché des accumulateurs aérospatiaux au Japon

Le marché japonais des accumulateurs aérospatiaux est en plein essor grâce à la technologie aéronautique de pointe du pays, à son orientation vers des aéronefs économes en énergie et à l'adoption de systèmes hydrauliques modernes. Les fabricants japonais privilégient les accumulateurs offrant un contrôle précis de la pression, une réponse rapide et une grande durabilité pour les avions commerciaux et régionaux. Par ailleurs, l'intégration des accumulateurs aux systèmes de commande de vol et de sécurité de nouvelle génération favorise la croissance du marché.

Analyse du marché des accumulateurs aérospatiaux en Chine

Le marché chinois des accumulateurs aérospatiaux a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à la croissance rapide de la production d'avions commerciaux et régionaux, à la modernisation des flottes et au soutien gouvernemental important apporté à l'industrie aérospatiale. La Chine s'impose également comme un pôle majeur de fabrication de composants d'accumulateurs, stimulant ainsi l'offre nationale et réduisant les coûts. L'adoption croissante des systèmes hydrauliques dans les avions commerciaux, militaires et régionaux, conjuguée au développement des compétences technologiques, contribue fortement à la croissance du marché chinois.

part de marché des accumulateurs aérospatiaux

L'industrie des accumulateurs aérospatiaux est principalement dominée par des entreprises bien établies, notamment :

- PARKER HANNIFIN CORP (États-Unis)

- Valcor Engineering Corporation (États-Unis)

- Eaton (États-Unis)

- Arkwin Industries, Inc. (États-Unis)

- HYDAC (Allemagne)

- Bosch Rexroth AG (Allemagne)

- Groupe Triumph (États-Unis)

- AMETEK, Inc. (États-Unis)

- Groupe Technetics (États-Unis)

- APPH (Royaume-Uni)

- LISI AÉROSPATIALE (France)

- GIE Media, Inc. (États-Unis)

- HYDRO SYSTEMS KG (Allemagne)

Dernières évolutions du marché mondial des accumulateurs aérospatiaux

- En octobre 2025, Rolls-Royce a signé un accord avec Bharat Forge pour la fabrication et la fourniture d'aubes de soufflante destinées aux moteurs Pearl 700 et Pearl 10X. Cette collaboration renforce la chaîne d'approvisionnement aérospatiale et accroît la capacité de production de moteurs de Rolls-Royce. Cet accord soutient également la stratégie de l'entreprise visant à doubler ses approvisionnements en Inde d'ici 2030, ce qui devrait permettre de réduire les coûts, d'améliorer la disponibilité des composants et de renforcer la compétitivité des moteurs Rolls-Royce sur le marché mondial.

- En juillet 2025, FDH Hardware, une division de FDH Aero, a conclu un accord d'approvisionnement avec MS Aerospace pour la fourniture de fixations aux équipementiers et aux clients du marché de la rechange dans le monde entier. Cet accord garantit un approvisionnement fiable en composants critiques pour les plateformes spatiales, militaires, d'hélicoptères, d'avions commerciaux, de missiles, d'avions à réaction et de moteurs de fusée. Il devrait renforcer la présence de FDH Hardware sur les marchés de l'aérospatiale et de la défense de haute précision et améliorer la continuité de service pour les opérateurs du monde entier.

- En juillet 2025, HAECO et Liebherr-Aerospace ont conclu un accord de maintenance de composants pour soutenir les programmes C909 et C919 de COMAC. Ce partenariat vise à fournir des services de réparation et de révision des composants hydrauliques, garantissant ainsi une sécurité et une fiabilité constantes à mesure que COMAC développe sa flotte. Cet accord renforce le secteur des services après-vente, offrant aux compagnies aériennes et aux exploitants des solutions de maintenance fiables qui réduisent les temps d'immobilisation et les risques opérationnels.

- En mai 2025, GE Aerospace a finalisé un accord de distribution limité avec United Aero Group (UAG) pour la distribution de pièces et de rechange pour les moteurs CT7/T700. Cet accord élargit l'accès aux pièces d'origine et aux solutions de maintenance pour les opérateurs de CT7/T700, améliorant ainsi l'efficacité du service et réduisant les délais d'intervention. Cette expansion renforce le réseau de services après-vente de GE Aerospace et garantit un meilleur soutien aux opérateurs régionaux et militaires utilisant ces plateformes de moteurs.

- En mai 2024, Topcast a conclu un accord de coopération avec Apollo Aerospace Components afin de développer leurs activités communes dans le domaine des composants aérospatiaux et de défense. Dans le cadre de ce partenariat, Apollo fournira une large gamme de pièces conformes aux spécifications américaines et européennes, notamment des écrous, des boulons, des vis, des rivets, des roulements, des joints d'étanchéité, des étiquettes et des raccords hydrauliques. Cette collaboration devrait renforcer la fiabilité de la chaîne d'approvisionnement, élargir la portée du marché et offrir aux fabricants aérospatiaux un meilleur accès à des composants standardisés et de haute qualité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.