Global Aerospace Adhesive Sealants Market

Taille du marché en milliards USD

TCAC :

%

USD

1.60 Billion

USD

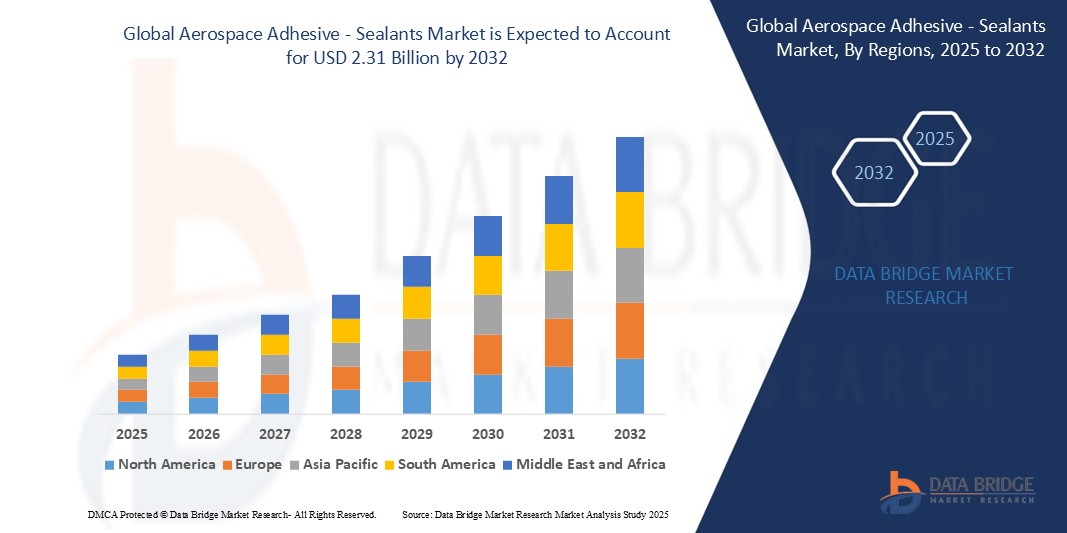

2.31 Billion

2024

2032

USD

1.60 Billion

USD

2.31 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 2.31 Billion | |

| % | |

|

Segmentation du marché mondial des adhésifs et mastics pour l'aérospatiale, par produit (adhésifs et mastics), résines (époxy, polyuréthane, silicone et autres), technologie (à base de solvant, à base d'eau, thermofusibles et durcies par rayonnement), aéronefs (petits, grands, moyens et autres), type d'allée (monocouloir et multicouloirs), utilisateur (OEM et marché secondaire), utilisation finale (commerciale, militaire, aviation générale, spatiale et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des adhésifs et produits d'étanchéité pour l'aérospatiale

- La taille du marché mondial des adhésifs et produits d'étanchéité pour l'aérospatiale était évaluée à 1,60 milliard USD en 2024 et devrait atteindre 2,31 milliards USD d'ici 2032 , à un TCAC de 4,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'avions légers et économes en carburant, ce qui nécessite l'utilisation d'adhésifs et de produits d'étanchéité avancés pour l'intégrité structurelle tout en réduisant le poids global.

- L'augmentation des taux de production d'avions dans les secteurs de l'aviation commerciale, militaire et générale entraîne une consommation accrue d'adhésifs et de produits d'étanchéité dans les activités de fabrication d'équipements d'origine (OEM) et de maintenance, de réparation et de révision (MRO).

- Les progrès technologiques dans les formulations d'adhésifs et de produits d'étanchéité, notamment la résistance améliorée à la température, la compatibilité chimique et la durabilité, étendent leurs applications dans les composants et systèmes aérospatiaux critiques.

Analyse du marché des adhésifs et produits d'étanchéité pour l'aérospatiale

- La demande croissante d'avions légers est un facteur central qui propulse le marché actuel des adhésifs et des produits d'étanchéité pour l'aérospatiale, car les avions plus légers nécessitent des solutions de collage avancées pour les matériaux composites, ce qui a un impact direct sur l'efficacité énergétique, qui est une préoccupation majeure pour l'industrie aérienne.

- L'utilisation accrue de polymères renforcés de fibres de carbone dans les avions modernes nécessite des adhésifs et des produits d'étanchéité hautes performances pour garantir l'intégrité structurelle et réduire le poids global, démontrant la réactivité du marché à l'accent mis par l'industrie aérospatiale sur l'économie de carburant et la réduction des émissions sur le marché actuel.

- L'Amérique du Nord a dominé le marché des adhésifs et des produits d'étanchéité pour l'aérospatiale avec la plus grande part de revenus de 47,18 % en 2024, grâce à de solides capacités de fabrication aérospatiale, à l'augmentation des dépenses de défense et à la croissance des activités MRO.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des adhésifs et des produits d'étanchéité pour l'aéronautique au cours de la période de prévision, en raison de l'urbanisation rapide, de la hausse du revenu disponible et de l'augmentation du trafic aérien. L'Asie-Pacifique s'impose comme un pôle majeur de fabrication et de maintenance aéronautique.

- Le secteur de l'aviation commerciale a dominé le marché des adhésifs et produits d'étanchéité pour l'aéronautique, avec une part de marché de 64,13 % en 2024, portée par l'augmentation du trafic aérien de passagers et le besoin de livraisons de nouveaux avions dans le monde entier. L'utilisation d'adhésifs et de produits d'étanchéité pour l'intérieur des cabines, les structures du fuselage et les moteurs contribue largement à ce segment.

Portée du rapport et segmentation du marché des adhésifs et produits d'étanchéité pour l'aérospatiale

|

Attributs |

Principaux aperçus du marché des adhésifs et produits d'étanchéité pour l'aérospatiale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des adhésifs et produits d'étanchéité pour l'aérospatiale

« Adoption croissante des initiatives d'allègement dans la construction aéronautique »

- Une tendance significative du marché dans le secteur actuel des adhésifs et des produits d'étanchéité pour l'aérospatiale est l'adoption croissante d'initiatives d'allègement dans la fabrication d'aéronefs.

- Cette tendance est motivée par la pression continue visant à améliorer l'efficacité énergétique et à réduire les émissions dans l'industrie aéronautique.

- Par exemple, l’utilisation croissante de matériaux composites tels que la fibre de carbone dans les structures aéronautiques nécessite des technologies avancées d’adhésifs et de produits d’étanchéité pour une liaison efficace.

- Ces adhésifs et produits d'étanchéité spécialisés contribuent à la réduction globale du poids de l'avion sans compromettre l'intégrité structurelle

- En conclusion, la demande de solutions adhésives et d'étanchéité légères et performantes est en hausse sur le marché aérospatial actuel.

Dynamique du marché des adhésifs et produits d'étanchéité pour l'aérospatiale

Conducteur

« Des réglementations environnementales strictes stimulent la demande de solutions adhésives durables »

- Les réglementations environnementales croissantes constituent un moteur clé pour le marché des adhésifs et des produits d'étanchéité pour l'aérospatiale, favorisant la réduction des émissions de COV et l'amélioration de l'efficacité énergétique.

- Cette pression réglementaire stimule l'innovation dans les formulations respectueuses de l'environnement telles que les adhésifs à base d'eau et sans solvant. Par exemple, de nombreux fabricants proposent désormais des produits d'étanchéité à faible teneur en COV pour les intérieurs de cabine.

- Les entreprises aérospatiales adoptent activement ces alternatives plus écologiques pour se conformer aux normes et améliorer leur image de durabilité. Par exemple, les compagnies aériennes choisissent de plus en plus des adhésifs avec de meilleures évaluations du cycle de vie.

- Cette évolution vers des solutions durables modifie fondamentalement la sélection des matériaux dans le secteur aérospatial, créant des opportunités pour les fournisseurs soucieux de l'environnement.

- En fin de compte, la recherche d’une industrie aérospatiale plus verte stimule considérablement la demande et le développement de technologies d’adhésifs et de produits d’étanchéité durables.

Retenue/Défi

« Inquiétudes croissantes concernant les performances et la fiabilité à long terme dans des conditions aérospatiales extrêmes »

- Assurer des performances et une fiabilité constantes à long terme dans des conditions aérospatiales extrêmes constitue un défi important pour le marché des adhésifs et des produits d'étanchéité.

- Les avions subissent de fortes variations de température, allant des altitudes glaciales aux pistes chaudes, ainsi que des contraintes mécaniques et une exposition aux produits chimiques. Par exemple, les produits d'étanchéité des réservoirs de carburant doivent résister au contact constant avec le carburéacteur.

- Le maintien de l'intégrité des liaisons est crucial pour la sécurité et le fonctionnement des avions, car les défaillances peuvent entraîner des problèmes structurels ou des fuites. Par exemple, les adhésifs utilisés dans l'assemblage des ailes doivent résister à d'immenses forces aérodynamiques.

- L'industrie aérospatiale utilise des tests exceptionnellement rigoureux impliquant une exposition prolongée à des conditions difficiles pour qualifier des matériaux tels que les adhésifs et les produits d'étanchéité. Par exemple, les tests de vibration simulent les conditions de vol pendant des périodes prolongées.

- Développer des formulations capables de résister à des décennies d'environnements aussi exigeants nécessite des recherches continues, un contrôle qualité strict et des méthodes d'application robustes, ce qui représente une contrainte persistante nécessitant une innovation continue et une validation approfondie.

Marché des adhésifs et produits d'étanchéité pour l'aérospatiale

Le marché est segmenté sur la base du produit, des résines, de la technologie, de l'avion, du type d'allée, de l'utilisateur et de l'utilisateur final.

- Par produit

Le marché des adhésifs et produits d'étanchéité pour l'aéronautique est segmenté en deux catégories : adhésifs et produits d'étanchéité. En 2024, le segment des adhésifs a dominé la plus grande part de marché, avec 43,2 % de chiffre d'affaires, grâce à son rôle essentiel dans le collage de matériaux composites légers et l'amélioration du rendement énergétique. L'utilisation croissante d'adhésifs structuraux pour les applications porteuses dans les avions commerciaux et militaires stimule encore la demande. Les adhésifs contribuent également à la réduction du poids des avions, ce qui se traduit par une meilleure économie de carburant et une réduction des émissions.

Le segment des produits d'étanchéité devrait connaître le taux de croissance le plus rapide de 2025 à 2032, stimulé par la demande croissante de matériaux d'étanchéité flexibles et résistants à la corrosion dans l'assemblage et la maintenance des avions. Ceux-ci sont essentiels pour sceller les joints et prévenir les fuites de fluides, en particulier dans les réservoirs de carburant et les composants du fuselage. Le besoin croissant de matériaux plus durables et résistants aux hautes températures dans les environnements aéronautiques extrêmes propulse ce segment.

- Par Résines

En termes de résines, le marché des adhésifs et mastics aéronautiques est segmenté en époxy, polyuréthane, silicone et autres. En 2024, l'époxy représentait la plus grande part de marché, avec 40,08 %, grâce à ses excellentes propriétés mécaniques, sa résistance thermique et son utilisation répandue dans le collage structural. Les époxydes sont privilégiés pour leur rapport résistance/poids élevé, ce qui les rend idéaux pour les structures primaires des avions.

Le segment du polyuréthane devrait connaître une croissance rapide, en raison de sa flexibilité supérieure, de sa durabilité et de sa résistance aux contraintes environnementales. Les adhésifs et produits d'étanchéité à base de polyuréthane sont de plus en plus utilisés dans les applications intérieures et le collage de panneaux extérieurs, soutenant leur popularité croissante dans divers types d'avions.

- Par avion

Sur la base des avions, le marché des adhésifs et produits d'étanchéité aérospatiaux est segmenté en petits et larges, grands et larges, moyens et larges, et autres. Le segment des gros-porteurs domine la part des revenus du marché en 2024, grâce à une production plus élevée d'avions long-courriers et à la demande de modèles gros-porteurs économes en carburant. Ces avions nécessitent des applications de collage et d'étanchéité étendues en raison de leurs structures complexes.

Le segment des avions à fuselage large de taille moyenne devrait connaître une croissance significative au cours de la période de prévision, alimenté par une demande accrue de transport aérien et des programmes de modernisation de la flotte des compagnies aériennes. Ces avions équilibrent capacité et autonomie, ce qui conduit à une utilisation élevée de systèmes adhésifs-scellants avancés pour soutenir la sécurité et les performances.

- Par type d'allée

Selon le type d'allée, le marché des adhésifs et mastics pour l'aéronautique est segmenté en monocouloirs et multicouloirs. Le segment monocouloir occupe la plus grande part de marché en 2024, porté par la forte demande des compagnies low-cost et des lignes court et moyen-courriers. Leurs cadences de production plus élevées et leur popularité mondiale augmentent la consommation unitaire d'adhésifs et mastics.

Le segment des avions multicouloirs devrait connaître une croissance régulière, soutenue par l'augmentation des livraisons d'avions long-courriers et le besoin de solutions de collage avancées dans des structures grandes et complexes. Ces avions nécessitent une plus grande durabilité des matériaux et une plus grande précision d'étanchéité, favorisant l'expansion du marché.

- Par utilisateur

En fonction des utilisateurs, le marché des adhésifs et des produits d'étanchéité pour l'aéronautique est segmenté en OEM et marché de la rechange. Le segment OEM détient la plus grande part de marché en 2024, stimulé par la hausse de la production aéronautique et la demande de solutions de collage légères et intégrées au stade de l'assemblage. Les OEM utilisent de plus en plus les adhésifs et les produits d'étanchéité pour remplacer les fixations mécaniques traditionnelles, optimisant ainsi l'intégrité structurelle.

Le segment du marché secondaire devrait connaître une croissance rapide, stimulé par le besoin croissant de services MRO (maintenance, réparation et révision) sur les flottes vieillissantes. Les compagnies aériennes investissent dans des mises à niveau de produits d'étanchéité et d'adhésifs pour améliorer le cycle de vie des avions et réduire les coûts de maintenance, ce qui stimule la demande dans ce segment.

- Par utilisation finale

En fonction de l'utilisation finale, le marché des adhésifs et produits d'étanchéité pour l'aéronautique est segmenté en secteurs commercial, militaire, aéronautique générale, spatial, etc. Le segment de l'aviation commerciale domine le marché avec une part de 64,13 % en 2024, porté par l'augmentation du trafic aérien de passagers et le besoin de livraisons de nouveaux avions dans le monde entier. L'utilisation d'adhésifs et de produits d'étanchéité dans les intérieurs de cabine, les structures de fuselage et les moteurs contribue largement à ce segment.

Le segment militaire devrait connaître une croissance robuste, soutenue par les initiatives de modernisation de la défense et la demande croissante de matériaux de liaison durables dans les avions de combat et de fret. Ces applications nécessitent des adhésifs hautes performances qui résistent aux conditions environnementales extrêmes et aux contraintes mécaniques.

Analyse régionale du marché des adhésifs et produits d'étanchéité pour l'aérospatiale

- L'Amérique du Nord a dominé le marché des adhésifs et des produits d'étanchéité pour l'aérospatiale avec la plus grande part de revenus de 47,18 % en 2024, grâce à de solides capacités de fabrication aérospatiale, à l'augmentation des dépenses de défense et à la croissance des activités MRO.

- La région abrite des équipementiers aéronautiques de premier plan, tels que Boeing et Lockheed Martin, qui stimulent une demande constante de solutions adhésives et d'étanchéité hautes performances. L'importance croissante accordée aux matériaux légers et aux avions économes en carburant favorise leur adoption dans les secteurs de l'aviation commerciale et militaire.

- L'augmentation des investissements dans les services de maintenance, de réparation et de révision (MRO) des aéronefs favorise l'utilisation de technologies de collage avancées. Le soutien réglementaire aux produits durables et à faibles émissions encourage également l'adoption de formulations d'adhésifs et de mastics écologiques en Amérique du Nord.

Aperçu du marché des adhésifs et produits d'étanchéité pour l'aérospatiale américaine

Les États-Unis ont dominé le marché nord-américain avec une part de marché de 81 % en 2024, portée par une forte demande dans le secteur de la fabrication aérospatiale et de la maintenance, réparation et révision (MRO). L'intégration croissante de matériaux avancés et de technologies de collage léger alimente la croissance du marché. La présence de grands équipementiers aéronautiques et de sous-traitants du secteur de la défense stimule l'adoption de ces technologies. L'utilisation croissante de composants composites dans la construction aéronautique favorise l'utilisation de produits d'étanchéité et d'adhésifs. L'accent mis par le gouvernement sur la modernisation de la défense stimule la demande. Les avancées technologiques dans les formulations d'adhésifs y contribuent également. Les tendances en matière de conformité environnementale et de développement durable influencent le développement des produits.

Aperçu du marché européen des adhésifs et produits d'étanchéité pour l'aérospatiale

Le marché européen devrait connaître une croissance soutenue, soutenue par des normes de performance strictes et une demande croissante de solutions de collage durables et légères. L'augmentation de la production aéronautique et l'accent mis sur l'efficacité énergétique stimulent l'adoption de ces solutions. L'Allemagne, la France et le Royaume-Uni sont leaders en matière d'innovation et de fabrication aérospatiales. La demande couvre les secteurs commercial et de la défense. Le développement durable et l'utilisation de produits respectueux de l'environnement gagnent du terrain. Les adhésifs-mastic sont de plus en plus utilisés dans les applications intérieures, structurelles et extérieures. Les projets de rénovation et de modernisation stimulent également l'expansion du marché.

Aperçu du marché des adhésifs et produits d'étanchéité pour l'aérospatiale au Royaume-Uni

Le marché britannique devrait connaître une croissance significative, soutenue par l'expansion de la flotte aérienne et les investissements en R&D aéronautique. La forte présence des constructeurs aéronautiques mondiaux stimule la demande. Les solutions de collage légères sont privilégiées pour l'assemblage et la maintenance des avions. La croissance du marché est également portée par l'accent mis sur l'efficacité énergétique et le contrôle des émissions. L'augmentation des activités de maintenance, réparation et révision (MRO) et les opportunités d'exportation stimulent l'utilisation des adhésifs et des mastics. La promotion de pratiques de fabrication durables favorise l'adoption de produits éco-responsables. L'intégration de matériaux composites avancés stimule la demande d'adhésifs.

Aperçu du marché allemand des adhésifs et produits d'étanchéité pour l'aérospatiale

Le marché allemand des adhésifs et des mastics pour l'aéronautique connaît une croissance constante grâce à sa solide base technique et à son secteur manufacturier axé sur l'innovation. L'accent accru mis sur l'efficacité énergétique et la légèreté des composants aéronautiques constitue un facteur de croissance clé. Les entreprises aéronautiques allemandes privilégient les technologies de collage performantes et durables. Le marché est conforme aux directives environnementales de l'UE qui encouragent les produits à faibles émissions. Les projets de modernisation et de modernisation des avions favorisent l'utilisation des adhésifs et des mastics. Les tendances à l'automatisation et à la numérisation façonnent également le développement des produits. La production aéronautique orientée vers l'exportation renforce la dynamique du marché.

Analyse du marché des adhésifs et produits d'étanchéité pour l'aérospatiale en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le TCAC le plus rapide, dépassant 24 % en 2024, avec la Chine, le Japon et l'Inde en tête. L'urbanisation rapide, la hausse du revenu disponible et l'augmentation du trafic aérien en sont les principaux moteurs. L'APAC s'impose comme un pôle majeur de fabrication aérospatiale et de MRO. Les gouvernements soutiennent la croissance de l'aviation par le développement des infrastructures et la numérisation. La disponibilité de produits abordables et la croissance de la production nationale favorisent une adoption plus large. L'augmentation des livraisons d'avions et des dépenses de défense améliore encore les perspectives du marché. La tendance vers des avions légers et économes en carburant favorise les produits d'étanchéité adhésifs.

Aperçu du marché des adhésifs et produits d'étanchéité pour l'aérospatiale au Japon

Le marché japonais est en pleine expansion grâce à son engagement envers l'innovation, les technologies aérospatiales et l'excellence industrielle. La demande est portée par des matériaux de liaison légers et durables pour l'aviation commerciale et militaire. On observe une forte intégration des adhésifs-scellants avec des composants avancés et des technologies d'automatisation. Les besoins en modernisation et en maintenance des avions augmentent. Le soutien gouvernemental à la R&D aérospatiale stimule la demande de produits. Les produits écologiques et performants gagnent en popularité. Le vieillissement de la population influence également les normes de sécurité et d'utilisation des matériaux dans l'aviation.

Aperçu du marché des adhésifs et produits d'étanchéité pour l'aérospatiale en Chine

En 2024, la Chine a dominé le marché Asie-Pacifique en termes de part de chiffre d'affaires, portée par un secteur aéronautique en pleine croissance et une production aéronautique accrue. L'essor de la classe moyenne et le soutien gouvernemental fort à la croissance du marché des carburants d'aviation ont contribué à l'augmentation de la demande. Les fabricants nationaux améliorent leur offre d'adhésifs économiques et de haute qualité. La promotion de la fabrication et des villes intelligentes favorise l'adoption des technologies. La forte demande dans les secteurs de l'aviation commerciale, militaire et générale stimule l'utilisation. Les investissements dans de nouveaux programmes d'avions et de nouvelles infrastructures soutiennent le développement du marché.

Part de marché des adhésifs et produits d'étanchéité pour l'aérospatiale

L'industrie des adhésifs et produits d'étanchéité pour l'aérospatiale est principalement dirigée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- Beacon Adhesives, Inc. (États-Unis)

- Bostik (France)

- Chemetall (Allemagne)

- Delo (Allemagne)

- DuPont (États-Unis)

- Dow (États-Unis)

- Flamemaster Corp. (États-Unis)

- Dymax (États-Unis)

- Produits d'étanchéité généraux (États-Unis)

- HB Fuller Company (États-Unis)

- Henkel AG & Co. KGaA (Allemagne)

- Hernon Manufacturing (États-Unis)

- Permabond (Royaume-Uni)

- Permatex (filiale d'ITW) (États-Unis)

- PPG Industries Inc. (États-Unis)

- SIKA (Suisse)

- Solvay (Belgique)

- Alchemie Ltd. (Royaume-Uni)

- Produits Hylomar (Royaume-Uni)

Dernières évolutions du marché mondial des adhésifs et produits d'étanchéité pour l'aérospatiale

- En août 2024, HB Fuller a acquis HSButyl Limited, le plus grand fabricant mondial d'adhésifs. L'entreprise a annoncé l'acquisition de HS Butyl Limited (HS Butyl), le plus grand distributeur et fabricant de rubans adhésifs butyle haut de gamme au Royaume-Uni. Ces rubans offrent des joints robustes, durables et étanches pour diverses applications dans les secteurs des infrastructures, de l'automobile et des énergies renouvelables. Cette acquisition renforce et étend sa position sur le marché mondial des rubans adhésifs de construction spécialisés.

- En mai 2024, Henkel AG & Co. KGaA a présenté des innovations produits durables lors de la Drupa 2024, mettant en avant les avancées en matière de solutions d'emballage et d'impression écologiques. En présentant ces innovations durables, Henkel a renforcé sa position de leader des solutions écologiques, attirant une clientèle soucieuse de l'environnement et renforçant sa présence sur le marché de l'emballage et de l'impression.

- En juin 2024, de récentes avancées dans le domaine du collage nanométrique ont permis d'ajouter des nanoparticules aux adhésifs, améliorant ainsi leur résistance, leur flexibilité et leur durabilité. Cette amélioration améliore l'adhérence et les performances, notamment dans l'aérospatiale. Pour les applications aérospatiales, ces adhésifs améliorés offrent une résistance et une durabilité accrues, permettant ainsi des composants plus fiables et une fabrication plus rentable.

- En février 2021, des chercheurs du Laboratoire national d'Oak Ridge, soutenus par le Bureau des technologies du bâtiment du Département de l'énergie (DOE), ont créé l'ASHA-Elastomer, un adhésif auto-réparateur qui se répare de lui-même et maintient une forte adhérence dans des conditions difficiles. Cette innovation adhésive intelligente profite aux entreprises en prolongeant la durée de vie des matériaux et en réduisant les besoins de maintenance. Dans les applications aérospatiales, elle se traduit par des adhésifs et des mastics plus durables et plus fiables, améliorant les performances et réduisant les coûts dans les environnements exigeants.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.