Global Aerospace And Defense Elastomers Market

Taille du marché en milliards USD

TCAC :

%

USD

80.24 Million

USD

125.02 Million

2024

2032

USD

80.24 Million

USD

125.02 Million

2024

2032

| 2025 –2032 | |

| USD 80.24 Million | |

| USD 125.02 Million | |

| % | |

|

Segmentation du marché mondial des élastomères pour l'aérospatiale et la défense, par type (EPDM, fluoroélastomères, élastomères de silicone et autres), application (joints toriques et joints d'étanchéité, joints, profilés, flexibles et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des élastomères pour l’aérospatiale et la défense ?

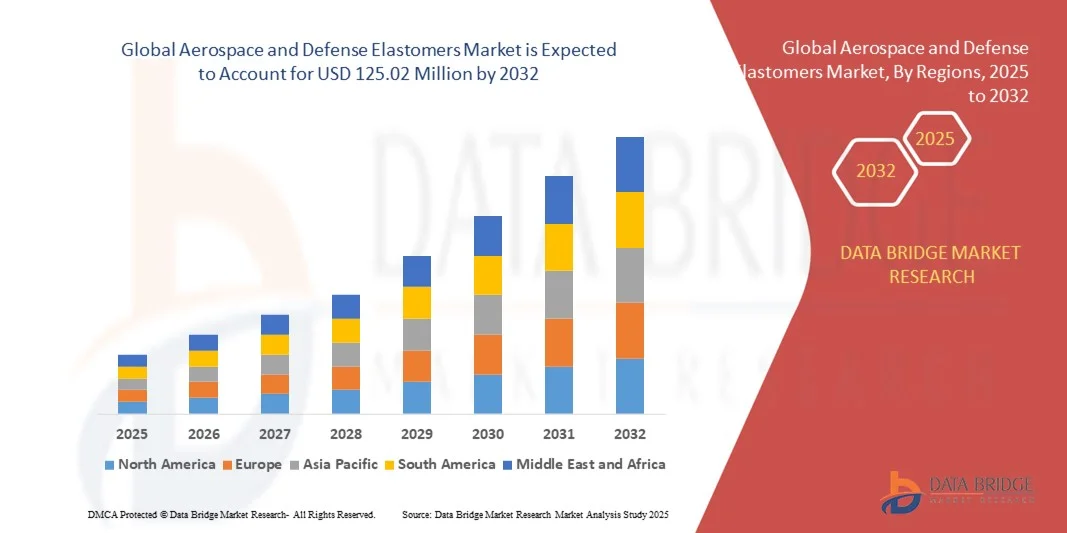

- La taille du marché mondial des élastomères pour l'aérospatiale et la défense était évaluée à 80,24 millions USD en 2024 et devrait atteindre 125,02 millions USD d'ici 2032 , à un TCAC de 5,70 % au cours de la période de prévision.

- La demande croissante d'élastomères régionaux et de défense est due à la tendance à obtenir des avions légers qui sont capables de faciliter l'impact sur la croissance du marché

- L'accent croissant mis par les fabricants d'élastomères régionaux et de défense et les différents acteurs du marché sur l'amélioration des technologies proposées avec eux devrait en outre améliorer la qualité des produits et les offres commercialisées sur le marché.

Quels sont les principaux points à retenir du marché des élastomères pour l’aérospatiale et la défense ?

- La valeur élevée des matières premières a un impact négatif sur l’expansion du marché des élastomères pour l’aérospatiale et la défense

- Considérant que l'augmentation de l'utilisation des avions privés et l'émergence de nouveaux marchés offriront des opportunités bénéfiques pour la croissance du marché des élastomères pour l'aérospatiale et la défense

- L'Amérique du Nord a dominé le marché des élastomères pour l'aérospatiale et la défense avec la plus grande part de revenus de 42,1 % en 2024, tirée par la demande croissante d'élastomères hautes performances dans les applications aérospatiales, de défense et industrielles.

- Le marché de l'Asie-Pacifique devrait connaître le TCAC le plus rapide de 9,31 % entre 2025 et 2032, grâce à la croissance de la production aérospatiale, à l'augmentation des budgets de défense et à l'industrialisation rapide de la Chine, du Japon, de l'Inde et de la Corée du Sud.

- Le segment EPDM a dominé le marché avec la plus grande part de revenus de 38,5 % en 2024, grâce à son excellente résistance à la chaleur, à l'ozone et aux intempéries, ce qui le rend idéal pour les joints, les joints d'étanchéité et les applications d'isolation aérospatiales.

Portée du rapport et segmentation du marché des élastomères pour l'aérospatiale et la défense

|

Attributs |

Informations clés sur le marché des élastomères pour l'aérospatiale et la défense |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des élastomères pour l’aérospatiale et la défense ?

Adoption croissante de matériaux légers et performants

- Une tendance importante sur le marché mondial des élastomères pour l'aérospatiale et la défense est l'adoption croissante de matériaux élastomères légers et hautes performances conçus pour améliorer l'efficacité énergétique, réduire les émissions et améliorer la durabilité dans des environnements opérationnels extrêmes.

- Par exemple, de nouveaux élastomères fluorosilicones et fluoropolymères sont utilisés dans les joints et les garnitures d'étanchéité des avions pour résister aux températures élevées, aux produits chimiques agressifs et aux contraintes mécaniques importantes, garantissant une durée de vie plus longue et des besoins de maintenance réduits.

- Les élastomères avancés sont également adaptés pour réduire le bruit, les vibrations et les secousses (NVH) dans les avions et les véhicules de défense, contribuant ainsi à améliorer le confort des passagers et l'efficacité opérationnelle. Les élastomères thermoplastiques hautes performances, par exemple, offrent une résilience mécanique supérieure tout en conservant flexibilité et gain de poids.

- L'intégration de ces matériaux avec des techniques de fabrication additive et de moulage de précision permet de créer des composants personnalisés et légers qui répondent aux normes strictes de l'aérospatiale et de la défense.

- Des entreprises telles que Saint-Gobain Performance Plastics et Dow investissent massivement dans la R&D pour développer des élastomères offrant une résistance thermique, chimique et mécanique supérieure tout en réduisant le poids global du système.

- La demande croissante de solutions élastomères économes en carburant, durables et légères sur les plateformes aérospatiales et de défense devrait stimuler l'innovation et la croissance dans le secteur au cours de la période de prévision.

Quels sont les principaux moteurs du marché des élastomères pour l’aérospatiale et la défense ?

- L'accent croissant mis sur la réduction du poids et l'efficacité énergétique des aéronefs et des véhicules de défense est l'un des principaux moteurs de la demande croissante d'élastomères avancés. Les composants en élastomères légers contribuent directement à la réduction des coûts d'exploitation et de l'impact environnemental.

- Par exemple, en 2024, Saint-Gobain Performance Plastics a lancé une gamme de solutions élastomères optimisées pour les composants de moteurs d'avions à haute température, visant à améliorer les performances et à réduire les intervalles de maintenance.

- L'adoption croissante de véhicules militaires, de systèmes aériens sans pilote et d'engins spatiaux de nouvelle génération nécessite des élastomères capables de résister à des conditions environnementales extrêmes telles que la chaleur élevée, les rayons UV et l'exposition aux produits chimiques.

- La demande de composants à cycle de vie plus long et de coûts de maintenance réduits pousse les fabricants à remplacer les matériaux conventionnels par des élastomères hautes performances qui offrent une durabilité et une fiabilité supérieures.

- La tendance vers des élastomères personnalisés et spécifiques à l'application, associée aux avancées technologiques dans la chimie et le traitement des élastomères, soutient davantage la croissance du marché dans les segments de l'aérospatiale et de la défense.

Quel facteur freine la croissance du marché des élastomères pour l’aérospatiale et la défense ?

- Les coûts élevés de développement et de matériaux des élastomères avancés peuvent limiter leur adoption, notamment chez les fabricants aérospatiaux de petite et moyenne taille. Les matériaux haut de gamme, tels que les fluorosilicones et les fluoropolymères, sont nettement plus chers que les alternatives traditionnelles en caoutchouc ou en polymère.

- Les exigences réglementaires et de certification strictes pour les composants aérospatiaux et de défense peuvent prolonger les délais de développement et augmenter les coûts, dissuadant certains fabricants de passer à de nouvelles solutions en élastomère.

- La complexité technique dans la fabrication et l'intégration d'élastomères hautes performances peut nécessiter des équipements, une expertise et des tests spécialisés, ce qui augmente les coûts opérationnels et de production.

- La volatilité des prix des matières premières peut avoir un impact sur la structure globale des coûts des fabricants d'élastomères, affectant ainsi la tarification et l'adoption dans les projets sensibles aux coûts.

- Surmonter ces défis nécessite des investissements accrus en R&D, des innovations matérielles et une collaboration avec les équipementiers de l'aérospatiale et de la défense pour développer des solutions élastomères rentables et performantes qui répondent à des normes de performance et de certification strictes.

Comment le marché des élastomères pour l’aérospatiale et la défense est-il segmenté ?

Le marché est segmenté en fonction du type et de l’application.

- Par type

Le marché des élastomères pour l'aérospatiale et la défense est segmenté en EPDM, fluoroélastomères, élastomères de silicone, etc. Le segment EPDM a dominé le marché avec la plus grande part de chiffre d'affaires (38,5 %) en 2024, grâce à son excellente résistance à la chaleur, à l'ozone et aux intempéries, ce qui en fait un matériau idéal pour les joints, les garnitures et les applications d'isolation aéronautiques. L'EPDM est largement utilisé dans les aéronefs et les véhicules de défense pour sa durabilité et sa rentabilité, ainsi que pour sa flexibilité sur une large plage de températures. Le segment des fluoroélastomères devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, avec un taux de croissance annuel composé (TCAC) de 22,3 %, stimulé par la demande croissante d'applications hautes performances exigeant une résistance supérieure aux produits chimiques, aux carburants et à la chaleur. Les fluoroélastomères sont de plus en plus utilisés dans les moteurs aérospatiaux, les systèmes d'alimentation en carburant et les composants de défense de pointe, offrant une fiabilité à long terme dans les environnements difficiles. La tendance vers des matériaux légers et hautes performances soutient également la croissance de ces deux segments.

- Par application

En fonction des applications, le marché des élastomères pour l'aérospatiale et la défense est segmenté en joints toriques et joints d'étanchéité, joints, profilés, flexibles et autres. En 2024, le segment des joints toriques et joints d'étanchéité détenait la plus grande part de chiffre d'affaires, avec 41,7 %, en raison de son rôle essentiel dans l'étanchéité à l'air et aux fluides des moteurs, des systèmes hydrauliques et des circuits de carburant de l'industrie aérospatiale. Cette domination est renforcée par les normes de sécurité et de fiabilité strictes des avions commerciaux et militaires, qui font des joints toriques et joints d'étanchéité des composants essentiels. Le segment des joints d'étanchéité devrait connaître le TCAC le plus rapide, soit 23,1 %, entre 2025 et 2032, grâce à l'utilisation croissante d'élastomères hautes performances dans les applications d'étanchéité dynamique telles que les trains d'atterrissage, les actionneurs et les portes d'avion. La demande croissante de solutions d'étanchéité légères, durables et résistantes aux produits chimiques sur les plateformes aérospatiales et de défense stimule leur adoption, en particulier dans les avions et les systèmes militaires de nouvelle génération.

Quelle région détient la plus grande part du marché des élastomères pour l’aérospatiale et la défense ?

- L'Amérique du Nord a dominé le marché des élastomères pour l'aérospatiale et la défense avec la plus grande part de revenus de 42,1 % en 2024, tirée par la demande croissante d'élastomères hautes performances dans les applications aérospatiales, de défense et industrielles.

- Les fabricants et les utilisateurs finaux de la région apprécient grandement la durabilité supérieure, la résistance chimique et la stabilité thermique offertes par les élastomères de qualité aérospatiale, qui sont essentiels pour la sécurité et la fiabilité des avions, des véhicules de défense et des systèmes industriels.

- Cette adoption généralisée est en outre soutenue par la présence de grandes entreprises de l'aérospatiale et de la défense, des investissements élevés en R&D et des réglementations de sécurité strictes, faisant de l'Amérique du Nord un leader dans la consommation d'élastomères avancés.

Aperçu du marché américain des élastomères pour l'aérospatiale et la défense

En 2024, le marché américain a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, grâce à la forte présence des constructeurs aéronautiques et des entreprises du secteur de la défense, ainsi qu'à l'importance accordée aux matériaux de pointe. La demande d'élastomères légers et hautes performances pour les joints, les garnitures, les flexibles et les joints toriques est en pleine expansion, en raison des normes réglementaires strictes et de la croissance de la production aérospatiale. De plus, les dépenses publiques de défense, conjuguées aux programmes de modernisation des avions et véhicules militaires, stimulent considérablement la croissance du marché.

Aperçu du marché européen des élastomères pour l'aérospatiale et la défense

Le marché européen devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, principalement portée par l'adoption d'élastomères hautes performances dans les secteurs de l'aérospatiale et de la défense. Cette demande est soutenue par des normes de sécurité strictes, une urbanisation croissante et une attention croissante portée aux matériaux écologiques et durables. L'Allemagne, la France et le Royaume-Uni sont des contributeurs clés, avec une croissance significative dans la production aéronautique, les applications industrielles et les systèmes militaires.

Aperçu du marché britannique des élastomères pour l'aérospatiale et la défense

Le marché britannique devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par des investissements continus dans la modernisation de la défense et la construction aéronautique. L'importance accordée par le pays à l'innovation et à la conformité réglementaire favorise l'adoption de ces produits, notamment pour les joints, flexibles et joints statiques destinés aux applications aéronautiques civiles et militaires.

Aperçu du marché allemand des élastomères pour l'aérospatiale et la défense

Le marché allemand devrait connaître une croissance annuelle moyenne (TCAC) considérable, portée par l'intégration d'élastomères hautes performances dans les systèmes industriels et aérospatiaux de pointe. Une infrastructure solide, l'accent mis sur le progrès technologique et des pratiques de fabrication durables accélèrent la demande dans les secteurs commercial et de la défense.

Quelle région connaît la croissance la plus rapide sur le marché des élastomères pour l’aérospatiale et la défense ?

Le marché Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 9,31 % entre 2025 et 2032, grâce à l'essor de la production aérospatiale, à la hausse des budgets de défense et à l'industrialisation rapide de la Chine, du Japon, de l'Inde et de la Corée du Sud. L'adoption croissante des élastomères hautes performances dans les avions, les véhicules de défense et les machines industrielles, soutenue par les pôles de production locaux, accroît l'accessibilité et l'abordabilité du marché.

Aperçu du marché japonais des élastomères pour l'aérospatiale et la défense

Le marché japonais connaît une forte croissance grâce à la fabrication de haute technologie, à l'urbanisation et à la demande d'élastomères durables et légers pour les avions civils et militaires. L'adoption de ces matériaux est également soutenue par l'intégration à des systèmes industriels de pointe et l'accent mis sur la fiabilité à long terme.

Aperçu du marché chinois des élastomères pour l'aérospatiale et la défense

En 2024, la Chine a représenté la plus grande part de revenus de la région Asie-Pacifique, grâce à une croissance industrielle rapide, au développement des infrastructures de la classe moyenne et à l'augmentation de la production nationale dans les secteurs de l'aérospatiale et de la défense. Les initiatives gouvernementales favorisant l'utilisation de matériaux durables et de haute qualité ainsi qu'une fabrication industrielle intelligente sont des facteurs clés de la croissance du marché.

Quelles sont les principales entreprises du marché des élastomères pour l’aérospatiale et la défense ?

L'industrie des élastomères pour l'aérospatiale et la défense est principalement dirigée par des entreprises bien établies, notamment :

- Trelleborg (Suède)

- Shin-Etsu Chemical Co., Ltd. (Japon)

- Dow (États-Unis)

- The Chemours Company (États-Unis)

- Momentive (États-Unis)

- Saint-Gobain Performance Plastics (France)

- Solvay (Belgique)

- LANXESS (Allemagne)

- Esterline Technologies Corporation (États-Unis)

- 3M (États-Unis)

- Holland Shielding Systems BV (Pays-Bas)

- Jonal Laboratories Inc. (États-Unis)

- PolyMod Technologies (États-Unis)

- CHT R. Beitlich GmbH | Groupe CHT (Allemagne)

- Rogers Corporation (États-Unis)

- Seal Science, Inc. (États-Unis)

- Transdigm Group, Inc. (États-Unis)

- TECHNETICS GROUP (États-Unis)

- Zeon Chemicals LP (États-Unis)

- PARKER HANNIFIN CORP (États-Unis)

Quels sont les développements récents sur le marché mondial des élastomères pour l’aérospatiale et la défense ?

- En février 2025, DuPont et Rogers Corporation ont commencé à explorer des solutions élastomères respectueuses de l'environnement, s'alignant sur la tendance croissante vers des processus de fabrication durables dans les industries aérospatiales et de la défense, marquant une étape importante vers l'adoption de matériaux plus écologiques.

- En janvier 2025, Huntsman et Wacker Chemie ont conclu des alliances stratégiques pour élargir leurs portefeuilles de produits et améliorer leur portée sur le marché des élastomères pour l'aérospatiale et la défense, renforçant ainsi leur position sur le marché mondial et permettant l'innovation collaborative.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.