Global Aerospace And Defense Fuel Market

Taille du marché en milliards USD

TCAC :

%

USD

18.52 Billion

USD

26.54 Billion

2025

2033

USD

18.52 Billion

USD

26.54 Billion

2025

2033

| 2026 –2033 | |

| USD 18.52 Billion | |

| USD 26.54 Billion | |

| % | |

|

Segmentation du marché mondial des carburants pour l'aérospatiale et la défense, par type de produit (essence aviation, ergols artificiels, propergols pour fusées, biocarburants aviation, kérosène, GNC et GNL), application (surveillance, aéronefs et applications civilo-militaires) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des carburants pour l'aérospatiale et la défense

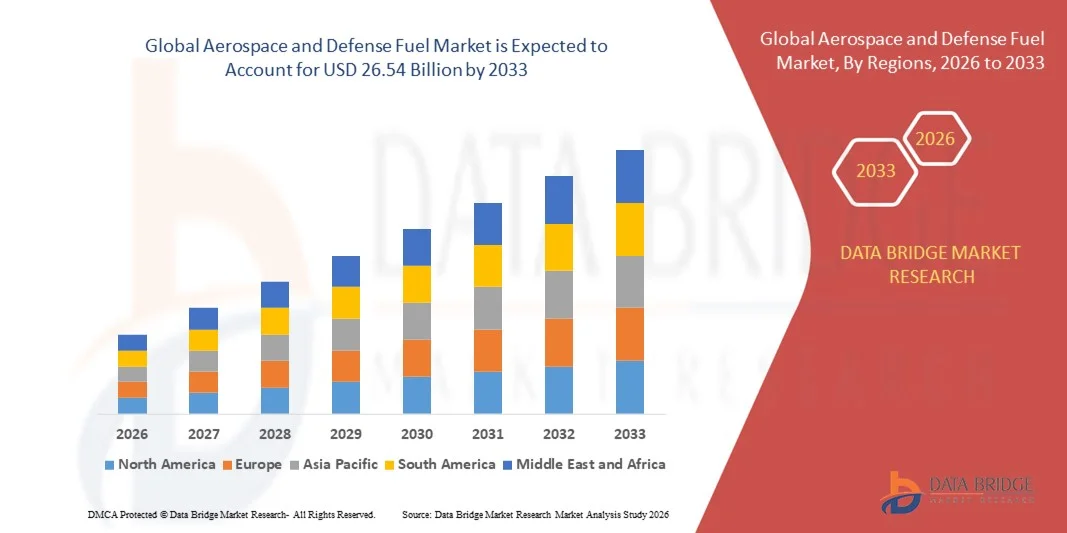

- Le marché mondial des carburants pour l'aérospatiale et la défense était évalué à 18,52 milliards de dollars en 2025 et devrait atteindre 26,54 milliards de dollars d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 4,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de carburants performants et efficaces dans les secteurs de l'aviation commerciale et de la défense, elle-même stimulée par l'augmentation du nombre d'opérations aériennes et la modernisation des flottes militaires.

- Par ailleurs, l'intérêt croissant porté au développement durable et aux initiatives de réduction des émissions de carbone favorise l'adoption de carburants d'aviation alternatifs et biosourcés. Ces facteurs convergents accélèrent l'adoption des carburants aérospatiaux de pointe, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des carburants pour l'aérospatiale et la défense

- Les carburants aérospatiaux et de défense, notamment le kérosène, les biocarburants aéronautiques et autres carburants à haute énergie, sont essentiels pour garantir l'efficacité opérationnelle, la sécurité et la fiabilité de l'aviation civile et militaire.

- La demande croissante pour ces carburants est principalement due à l'expansion des réseaux d'aviation commerciale, à la modernisation des flottes de défense, aux obligations réglementaires en matière de carburants plus propres et à l'augmentation des investissements dans la production et la distribution de carburants d'aviation durables.

- L'Amérique du Nord a dominé le marché des carburants aérospatiaux et de défense avec une part de 42,4 % en 2025, en raison de la forte demande liée aux opérations des aéronefs militaires et au carburant d'aviation commerciale.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des carburants aérospatiaux et de défense au cours de la période de prévision, en raison de l'urbanisation rapide, de l'expansion de l'aviation commerciale et de la modernisation de la défense dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des aéronefs a dominé le marché avec une part de 51,7 % en 2025, grâce à l'augmentation du nombre d'opérations d'aéronefs commerciaux et militaires à l'échelle mondiale. Les compagnies aériennes et les flottes militaires dépendent fortement d'un carburant de haute qualité pour les vols long-courriers, les missions d'entraînement et le maintien de leur disponibilité opérationnelle, ce qui met l'accent sur l'efficacité et les normes de sécurité. Ce segment bénéficie d'une infrastructure mondiale de ravitaillement en vol étendue et de réseaux logistiques établis, garantissant des chaînes d'approvisionnement ininterrompues et des performances constantes pour les flottes aériennes. La demande croissante de voyages aériens et la modernisation des aéronefs militaires renforcent encore la position dominante de ce segment sur le marché.

Portée du rapport et segmentation du marché des carburants aérospatiaux et de défense

|

Attributs |

Aperçu du marché des carburants pour l'aérospatiale et la défense |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des carburants pour l'aérospatiale et la défense

Adoption croissante des carburants d'aviation durables

- Le marché des carburants pour l'aérospatiale et la défense connaît une forte transition vers les carburants d'aviation durables (SAF), dans le cadre des efforts mondiaux continus de décarbonation du transport aérien et des opérations militaires. Les compagnies aériennes et les agences de défense privilégient de plus en plus les SAF afin de réduire les émissions de gaz à effet de serre et d'atteindre les objectifs internationaux de neutralité carbone fixés par des organismes tels que l'OACI et l'IATA.

- Par exemple, en 2024, Boeing a collaboré avec Neste et l'US Air Force pour tester des mélanges de carburants d'aviation 100 % durables destinés aux avions militaires et commerciaux. Cette initiative a démontré la compatibilité des carburants d'aviation durables avec les moteurs à réaction existants, tout en mettant en évidence des réductions mesurables des émissions de carbone sur l'ensemble du cycle de vie lors d'opérations à hautes performances.

- Les gouvernements des principaux marchés de l'aviation, tels que les États-Unis, l'Union européenne et le Japon, mettent en place des incitations fiscales et des obligations de mélange pour encourager la production et l'utilisation de carburants d'aviation durables (SAF). Ces mesures sont soutenues par des initiatives de financement pour les bioraffineries et les technologies de carburants à base d'hydrogène, conformément aux politiques ambitieuses de neutralité carbone.

- Les entreprises aérospatiales renforcent leurs capacités de R&D pour développer des moteurs compatibles avec le carburant d'aviation durable (SAF), des solutions de stockage et une infrastructure de transport de carburant. Des sociétés comme Rolls-Royce et GE Aerospace améliorent leurs programmes d'essais afin de certifier les moteurs pour une utilisation prolongée du SAF, garantissant ainsi la sécurité et la constance des performances dans toutes les conditions opérationnelles.

- Cette tendance favorise également les partenariats entre les producteurs de carburants et les organismes de défense, visant à intégrer les carburants à faible teneur en carbone dans les chaînes d'approvisionnement stratégiques. Les collaborations se concentrent sur la mise en place de centres de production nationaux de carburants d'aviation durables et sur la garantie d'un approvisionnement stable en matières premières pour une résilience énergétique à long terme.

- Alors que les secteurs mondiaux de l'aviation et de la défense poursuivent leur transition vers le développement durable, l'adoption des carburants d'aviation durables (SAF) représente une transformation fondamentale de la stratégie en matière de carburants. Cette tendance devrait redéfinir les normes de performance, l'efficacité opérationnelle et la responsabilité environnementale dans l'ensemble du secteur aérospatial et de la défense.

Dynamique du marché des carburants pour l'aérospatiale et la défense

Conducteur

Demande croissante de carburants haute performance dans l'aviation et la défense

- La demande croissante de carburants haute performance dans les secteurs de l'aviation et de la défense est un facteur déterminant de l'évolution du marché. Le besoin en carburants avancés offrant une densité énergétique supérieure, une stabilité en conditions extrêmes et un impact environnemental réduit se développe en parallèle avec l'évolution des exigences opérationnelles.

- Par exemple, en 2024, ExxonMobil a signé un accord d'approvisionnement avec l'US Navy pour fournir des carburants à haute énergie JP-5 et F-76 destinés à l'aviation navale et aux navires de surface. Ce partenariat a permis de garantir un approvisionnement fiable pour les missions critiques tout en favorisant l'intégration progressive de composants de carburants renouvelables dans les opérations militaires.

- Les moteurs d'avions modernes nécessitent des carburants qui maintiennent une efficacité de combustion et une stabilité thermique constantes afin d'obtenir des puissances de propulsion plus élevées et des coûts de maintenance réduits. Les fabricants de carburants investissent massivement dans les technologies de raffinage pour produire des formulations plus propres et thermiquement stables, adaptées aux performances en haute altitude et à grande vitesse.

- L'expansion rapide des exercices militaires, des réseaux de transport aérien mondiaux et le développement des avions de chasse et des drones de nouvelle génération ont encore accentué le besoin de systèmes d'alimentation en carburant performants. Ces applications exigent des formulations optimisées capables de fournir des taux de compression plus élevés et une fiabilité de performance dans divers environnements opérationnels.

- L'intégration croissante de la propulsion hybride et des mélanges à base de carburants d'aviation durables dans les flottes militaires et commerciales témoigne d'une évolution significative du marché. La convergence des exigences de performance et des objectifs de durabilité devrait stimuler l'innovation continue et garantir la demande future en carburants aéronautiques et de défense de pointe.

Retenue/Défi

La volatilité des prix du pétrole brut a un impact sur la production et l'approvisionnement.

- La fluctuation des prix du pétrole brut demeure un défi majeur pour le marché des carburants destinés à l'aérospatiale et à la défense. La dépendance de ce secteur aux matières premières pétrolières le rend extrêmement vulnérable aux variations des marchés mondiaux du pétrole brut, ce qui affecte les coûts de production et la stabilité des prix des carburants.

- Par exemple, en 2023 et 2024, d'importantes fluctuations du prix du pétrole brut, dues aux tensions géopolitiques, ont perturbé les chaînes d'approvisionnement en kérosène, affectant des fournisseurs majeurs comme Shell Aviation et Chevron. Ces perturbations ont influencé les coûts d'exploitation des compagnies aériennes et contraint les agences d'acquisition de la défense à revoir leurs stratégies d'approvisionnement en carburant.

- La forte volatilité des prix entrave la production régulière de carburants d'aviation, ce qui accroît la pression budgétaire sur les compagnies aériennes commerciales et les ministères de la Défense. Les raffineurs peinent à maintenir leurs marges en période de ralentissement économique, tandis que les utilisateurs finaux sont confrontés à des coûts d'approvisionnement imprévisibles tout au long des contrats à long terme.

- Les incertitudes liées à l'approvisionnement en pétrole et aux capacités de raffinage aggravent encore la situation en créant des goulets d'étranglement à court terme et en augmentant les coûts logistiques. Cette situation retarde également la transition vers les carburants alternatifs, les producteurs devant trouver un équilibre entre les risques financiers et les priorités de production.

- La stabilité à long terme des prix et de l'approvisionnement en carburant dépendra de la diversification des sources d'énergie, de l'expansion des capacités de raffinage locales et de l'augmentation de la production de carburant d'aviation durable. La mise en place de chaînes d'approvisionnement résilientes et l'adoption de mécanismes de couverture énergétique flexibles seront essentielles pour atténuer l'impact de la volatilité du pétrole brut sur les opérations aérospatiales et de défense.

Étendue du marché des carburants aérospatiaux et de défense

Le marché est segmenté en fonction du type de produit et de son application.

- Par type de produit

Le marché des carburants pour l'aérospatiale et la défense est segmenté, selon le type de produit, en Avgas, Avtur, propergols pour fusées, biocarburants aéronautiques, kérosène et GNC/GNL. En 2025, le segment du kérosène dominait le marché, générant la plus grande part de revenus grâce à son utilisation généralisée dans l'aviation commerciale et militaire, due à sa haute densité énergétique et à l'infrastructure de ravitaillement bien établie. Les compagnies aériennes et les organismes de défense privilégient souvent le kérosène pour sa fiabilité, son efficacité et sa compatibilité avec les technologies de moteurs existantes. Ce segment bénéficie également d'investissements continus dans les technologies et les infrastructures de raffinage, garantissant une qualité et une disponibilité constantes pour répondre à la demande croissante du secteur aérien. Enfin, la polyvalence du kérosène, qui permet de répondre aux besoins des applications aéronautiques civiles et militaires, renforce sa position dominante sur le marché.

Le segment des biocarburants aéronautiques devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la multiplication des initiatives de développement durable et les obligations gouvernementales de réduction des émissions de carbone. Par exemple, des entreprises comme Neste et World Energy développent leurs chaînes de production et d'approvisionnement en carburants aéronautiques durables afin d'accompagner les compagnies aériennes dans leurs objectifs de décarbonation. Les biocarburants aéronautiques constituent une alternative écologique ne nécessitant pas de modifications importantes des moteurs, ce qui suscite l'intérêt des compagnies aériennes commerciales et des opérateurs de défense. L'attention croissante portée à la responsabilité environnementale, conjuguée aux progrès technologiques dans la transformation des matières premières, devrait favoriser une adoption rapide dans les années à venir.

- Sur demande

Selon l'application, le marché des carburants pour l'aérospatiale et la défense se segmente en surveillance, aéronefs et applications civilo-militaires. Le segment des aéronefs détenait la plus grande part de marché (51,7 %) en 2025, portée par l'augmentation du nombre d'opérations aériennes commerciales et militaires à l'échelle mondiale. Les compagnies aériennes et les flottes de défense dépendent fortement d'un carburant de haute qualité pour les vols long-courriers, les missions d'entraînement et le maintien de leur disponibilité opérationnelle, privilégiant ainsi l'efficacité et la sécurité. Ce segment bénéficie d'une infrastructure mondiale de ravitaillement étendue et de réseaux logistiques établis, garantissant des chaînes d'approvisionnement ininterrompues et des performances constantes pour les flottes aériennes. La demande croissante de transport aérien et la modernisation des aéronefs militaires renforcent encore la position dominante de ce segment sur le marché.

Le segment de la surveillance devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par le déploiement croissant de drones et de systèmes de reconnaissance à des fins de défense et de surveillance commerciale. Par exemple, des entreprises comme General Atomics et Northrop Grumman intègrent de plus en plus de systèmes d'alimentation à faible consommation afin d'accroître l'autonomie et les capacités opérationnelles des drones. Les applications de surveillance nécessitent souvent des carburants spécifiques à haute densité énergétique et à grande fiabilité pour les missions de longue durée, ce qui stimule l'innovation et l'adoption de solutions de carburants avancées. Le rôle croissant des drones dans le renseignement, la surveillance des frontières et la gestion des catastrophes devrait également contribuer significativement à la croissance de ce segment.

Analyse régionale du marché des carburants pour l'aérospatiale et la défense

- L'Amérique du Nord a dominé le marché des carburants aérospatiaux et de défense en 2025, avec une part de revenus de 42,4 %, portée par la forte demande liée aux opérations des aéronefs militaires et au carburant d'aviation commerciale.

- Dans la région, les consommateurs et les organismes de défense accordent la priorité à la fiabilité, à l'efficacité et à la disponibilité du carburant, afin de garantir le fonctionnement ininterrompu des flottes civiles et militaires.

- Cette adoption généralisée est également favorisée par des infrastructures avancées, des réseaux logistiques performants et des investissements continus dans la production et le stockage de carburant, faisant de l'Amérique du Nord une plaque tournante essentielle pour l'approvisionnement en carburant des secteurs aérospatial et de la défense.

Analyse du marché américain des carburants pour l'aérospatiale et la défense

Le marché américain des carburants pour l'aérospatiale et la défense a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'importance des flottes d'aviation commerciale et militaire. Les opérateurs privilégient de plus en plus l'efficacité énergétique et la fiabilité pour optimiser leurs performances opérationnelles. L'adoption croissante d'aéronefs de pointe nécessitant des carburants haute performance et les initiatives gouvernementales en faveur de la sécurité énergétique stimulent davantage la croissance du marché. Par ailleurs, les progrès technologiques dans la formulation des carburants et le développement d'infrastructures de ravitaillement étendues contribuent significativement à son expansion.

Analyse du marché européen des carburants pour l'aérospatiale et la défense

Le marché européen des carburants pour l'aérospatiale et la défense devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de la modernisation des flottes militaires et du développement du secteur de l'aviation civile. Des réglementations environnementales strictes et la transition vers des carburants d'aviation durables encouragent l'adoption de carburants de pointe. Les pays européens privilégient l'efficacité énergétique et les alternatives écologiques afin de réduire leurs émissions de carbone. Par ailleurs, la mobilité aérienne urbaine croissante et le renforcement de la coopération transfrontalière en matière de défense stimulent la demande dans toute la région.

Analyse du marché britannique des carburants pour l'aérospatiale et la défense

Le marché britannique des carburants pour l'aérospatiale et la défense devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par la modernisation de l'aviation militaire et l'essor de l'aviation civile. Les incitations gouvernementales en faveur des carburants à faible teneur en carbone et la constitution de stocks stratégiques de carburants soutiennent cette expansion. L'intégration croissante de carburants d'aviation durables et les améliorations technologiques apportées aux infrastructures de stockage et de distribution de carburants contribuent également à la croissance du marché britannique.

Analyse du marché allemand des carburants pour l'aérospatiale et la défense

Le marché allemand des carburants pour l'aérospatiale et la défense devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'intensification des programmes de modernisation de la défense et l'adoption des biocarburants aéronautiques. Les infrastructures de pointe de l'Allemagne et son engagement en faveur du développement durable encouragent l'utilisation de carburants respectueux de l'environnement dans l'aviation civile et militaire. L'innovation continue dans les technologies des carburants et l'efficacité des réseaux de distribution soutiennent davantage la croissance du marché, conformément aux objectifs énergétiques et environnementaux du pays.

Analyse du marché des carburants pour l'aérospatiale et la défense en Asie-Pacifique

Le marché des carburants aérospatiaux et de défense en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2026 et 2033, sous l'impulsion d'une urbanisation rapide, du développement de l'aviation commerciale et de la modernisation des systèmes de défense dans des pays comme la Chine, l'Inde et le Japon. La demande croissante de transport aérien, conjuguée aux initiatives gouvernementales visant à améliorer les infrastructures aéronautiques, favorise l'adoption de carburants performants et durables. La région s'affirme également comme un pôle de production de composants pour carburants d'aviation, contribuant ainsi à améliorer leur accessibilité et leur coût pour l'aviation civile et militaire.

Analyse du marché japonais des carburants pour l'aérospatiale et la défense

Le marché japonais des carburants pour l'aérospatiale et la défense connaît une forte croissance grâce à la technologie aérospatiale de pointe du pays, à son engagement en faveur de l'efficacité énergétique et à ses opérations militaires stratégiques. L'utilisation croissante de drones, d'avions commerciaux et de systèmes de défense accroît la demande en carburant. L'intégration de carburants durables et les initiatives gouvernementales de modernisation des flottes aériennes accélèrent encore davantage la croissance de ce marché au Japon.

Analyse du marché chinois des carburants pour l'aérospatiale et la défense

Le marché chinois des carburants aérospatiaux et de défense a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'expansion rapide de l'aviation civile, aux ambitieux programmes de modernisation de la défense et aux exigences croissantes en matière d'efficacité énergétique. Les investissements stratégiques de la Chine dans les infrastructures aéronautiques et la production nationale de carburants dynamisent ce marché. L'adoption de carburants d'aviation durables, conjuguée à une flotte aérienne importante et en pleine croissance, sont des facteurs clés de sa croissance en Chine.

Part de marché des carburants aérospatiaux et de défense

L'industrie des carburants aérospatiaux et de défense est principalement dominée par des entreprises bien établies, notamment :

- Naseba (EAU)

- Chennai Petroleum Corporation Limited (Inde)

- Royal Dutch Shell Plc. (Pays-Bas)

- Chevron Corporation (États-Unis)

- Reliance Industries Limited (Inde)

- Essar (Inde)

- Hindustan Petroleum Corporation Limited (Inde)

- BP plc (Royaume-Uni)

- Flightworx (Émirats arabes unis)

- Repsol (Espagne)

- Eaton (États-Unis)

- Exxon Mobil Corporation (États-Unis)

- Gazprom Neft PJSC (Russie)

- Skytanking Holding GmbH (Allemagne)

- Initiative sur les carburants alternatifs pour l'aviation commerciale (États-Unis)

- TotalEnergies SE (France)

- LUKOIL (Russie)

- Indian Oil Corporation Ltd. (Inde)

- Bharat Oman Refineries Limited (Inde)

- Société pétrochimique de Chine (Chine)

Dernières évolutions du marché mondial des carburants pour l'aérospatiale et la défense

- En juin 2025, TotalEnergies a annoncé son intention d'accroître sa production de carburant d'aviation durable (SAF) à plus de 500 000 tonnes par an d'ici 2028, avec pour objectif de fournir plus de 10 % de ses volumes de kérosène européens. Cette initiative stratégique renforce sa position sur le marché des carburants pour l'aérospatiale et la défense en accélérant l'adoption de carburants à faible teneur en carbone, en garantissant la sécurité d'approvisionnement et en se conformant aux exigences réglementaires de plus en plus strictes, consolidant ainsi le rôle de TotalEnergies comme acteur clé de la production de carburant d'aviation durable.

- En juin 2025, TotalEnergies a conclu un accord d'approvisionnement en matières premières d'une durée de 15 ans portant sur 60 000 tonnes par an d'huiles de cuisson usagées afin d'alimenter ses bioraffineries transformant ces huiles en carburant d'aviation durable (SAF) et en biodiesel. Cette initiative répond à un enjeu crucial de la production de SAF : la disponibilité constante des matières premières. Elle renforce ainsi l'évolutivité, la rentabilité et la fiabilité de la chaîne d'approvisionnement en carburants pour l'aérospatiale et la défense.

- En juin 2025, Honeywell a signé un protocole d'accord avec NTPC Green Energy en Inde afin d'explorer la production de carburants d'aviation durables (SAF) à partir de CO₂ capturé et d'hydrogène vert, en tirant parti de technologies de raffinage avancées. Cette collaboration étend la présence géographique des carburants d'aviation durables dans la région Asie-Pacifique, soutient la sécurité énergétique et les objectifs de décarbonation, et illustre le rôle croissant des partenariats innovants dans la construction de l'avenir du marché des carburants pour l'aérospatiale et la défense.

- En février 2025, Honeywell a signé un protocole d'accord avec AM Green en Inde afin d'évaluer la faisabilité de la production de carburant d'aviation durable (SAF) à partir d'éthanol, de méthanol vert et de CO₂. Cette initiative élargit le champ de l'innovation pour les carburants destinés à l'aérospatiale et à la défense, en explorant des voies et des matières premières alternatives pour renforcer la base d'approvisionnement à long terme, améliorer la résilience du marché et soutenir les objectifs de développement durable du secteur.

- En janvier 2025, Jet Aviation a commencé à fournir du SAF (carburant d'aviation durable) à sa base fixe de Zurich pendant le Forum économique mondial, démontrant ainsi sa disponibilité opérationnelle pour l'aviation d'affaires et générale. Cette initiative favorise l'acceptation des carburants durables sur le marché des applications aérospatiales et de défense en prouvant que le SAF peut être facilement intégré aux vols VIP, charters et de soutien, contribuant ainsi à son adoption dans des segments de niche de l'aviation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.