Global Aerospace And Defense Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

33.28 Billion

USD

53.85 Billion

2024

2032

USD

33.28 Billion

USD

53.85 Billion

2024

2032

| 2025 –2032 | |

| USD 33.28 Billion | |

| USD 53.85 Billion | |

| % | |

|

Segmentation du marché mondial des matériaux pour l'aérospatiale et la défense, par produit (alliages d'aluminium, composites, alliages résistants à la chaleur, plastiques et polymères, superalliages, céramiques, acier, nanocomposites, graphène, etc.), application (structures d'aéronefs/aérostructures, systèmes de propulsion, composants, intérieurs de cabine, satellites, composants de construction et d'isolation, etc.), utilisation finale (aviation commerciale, militaire, d'affaires et générale, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des matériaux pour l'aérospatiale et la défense

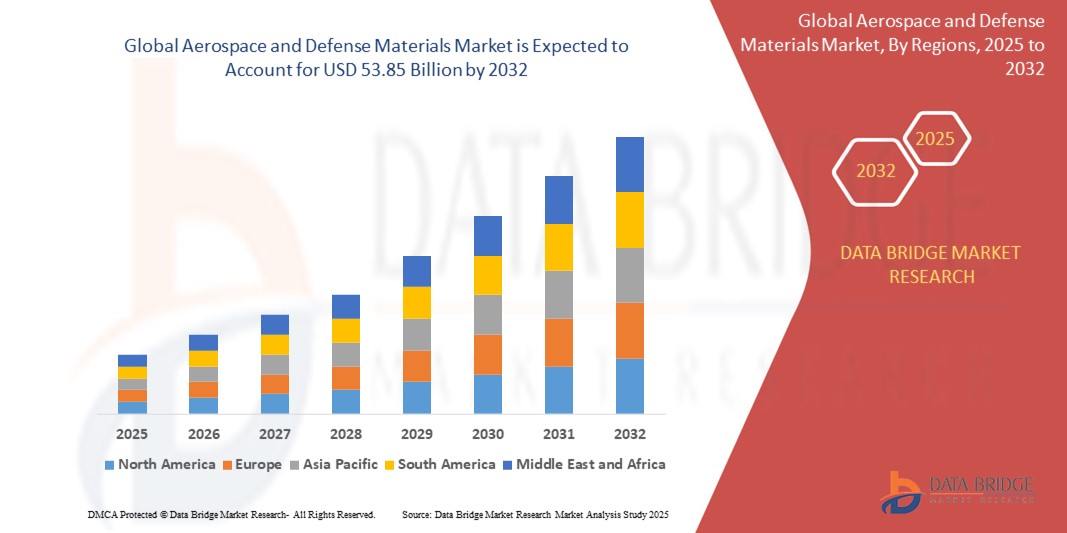

- La taille du marché mondial des matériaux pour l'aérospatiale et la défense était évaluée à 33,28 milliards USD en 2024 et devrait atteindre 53,85 milliards USD d'ici 2032 , à un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de matériaux légers et performants pour améliorer l'efficacité énergétique, la durabilité et les performances des avions et des systèmes de défense de nouvelle génération.

- L’augmentation des investissements dans les innovations aérospatiales, la croissance des budgets de défense et l’expansion des flottes d’aviation commerciale contribuent davantage à l’expansion du marché.

Analyse du marché des matériaux pour l'aérospatiale et la défense

- L'adoption croissante de composites avancés et d'alliages de titane pour la fabrication de cellules, de moteurs et de composants structurels transforme le paysage des matériaux dans les secteurs commercial et militaire.

- Les collaborations stratégiques entre les fournisseurs de matériaux et les équipementiers aérospatiaux accélèrent l'innovation dans les matériaux légers et durables, améliorant l'efficacité opérationnelle et réduisant l'impact environnemental.

- L'Amérique du Nord a dominé le marché des matériaux pour l'aérospatiale et la défense avec la plus grande part de revenus de 37,46 % en 2024, grâce à des investissements importants dans la modernisation de la défense et à l'expansion des flottes d'avions commerciaux.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des matériaux aérospatiaux et de défense, grâce à l'augmentation des budgets de défense, à l'expansion des flottes d'aviation commerciale et à des investissements importants dans les infrastructures de fabrication aérospatiale dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des alliages d'aluminium a représenté la plus grande part de marché en 2024, grâce à leur légèreté, leur excellent rapport résistance/poids et leur excellente résistance à la corrosion. Les alliages d'aluminium restent un matériau de choix pour la fabrication de fuselages et de structures d'ailes en raison de leur rentabilité et de leur facilité de fabrication. Ce segment bénéficie d'une utilisation généralisée dans les avions commerciaux et militaires grâce à sa fiabilité durable et à son rôle dans l'amélioration de la consommation de carburant.

Portée du rapport et segmentation du marché des matériaux pour l'aérospatiale et la défense

|

Attributs |

Informations clés sur le marché des matériaux pour l'aérospatiale et la défense |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Demande croissante de matériaux légers et économes en carburant pour les avions • Augmentation des dépenses de défense consacrées aux systèmes avancés de combat et de surveillance |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des matériaux pour l'aérospatiale et la défense

« Utilisation croissante des matériaux composites pour la réduction du poids et l'efficacité énergétique »

- Les fabricants aérospatiaux adoptent de plus en plus de polymères renforcés de fibres de carbone et de composites à matrice céramique pour réduire le poids des avions et améliorer l'efficacité énergétique.

- Les composites légers peuvent réduire la consommation de carburant jusqu'à 20 %, ce qui les rend plus rentables tout au long du cycle de vie de l'avion.

- Les composites offrent des avantages supplémentaires tels que la résistance à la corrosion et à la fatigue, ce qui réduit la maintenance et augmente la durée de vie

- Le secteur militaire exploite les composites dans la technologie furtive en raison de leurs propriétés d'absorption radar

- L'utilisation des composites se développe rapidement dans les nouveaux programmes d'avions et dans la modernisation des flottes plus anciennes.

- Par exemple, le Boeing 787 Dreamliner utilise plus de 50 % de matériaux composites en poids pour améliorer le rendement énergétique et réduire les émissions.

Dynamique du marché des matériaux pour l'aérospatiale et la défense

Conducteur

« Augmentation de la demande mondiale de transport aérien et modernisation militaire »

- La croissance rapide du trafic aérien mondial, en particulier dans la région Asie-Pacifique, entraîne une augmentation de la production d'avions et de la demande de matériaux

- Les gouvernements augmentent leurs dépenses de défense pour moderniser les flottes avec des matériaux performants, légers et durables.

- Les matériaux avancés tels que les alliages de titane et les composites sont essentiels à la fabrication d'avions et de drones de nouvelle génération

- La nécessité de respecter des réglementations plus strictes en matière d'émissions dans l'aviation commerciale stimule la demande de matériaux plus légers et économes en carburant.

- Les équipementiers augmentent leur production pour répondre aux gros carnets de commandes d'avions et aux contrats de défense

- Par exemple, le trafic aérien intérieur de passagers en Inde a atteint 152 millions en 2023, poussant les transporteurs à commander des centaines d'avions économes en carburant.

Retenue/Défi

« Coûts élevés et procédés de fabrication complexes des matériaux avancés »

- Les coûts de production élevés des matériaux avancés tels que les composites en titane et en carbone limitent leur accessibilité pour les petits fabricants

- L'équipement spécialisé et la main-d'œuvre qualifiée nécessaires au traitement de ces matériaux entraînent des cycles de production plus longs et des dépenses opérationnelles accrues.

- Le gaspillage de matériaux au cours des processus de fabrication augmente encore les coûts, en particulier dans la production de fibres de carbone

- Les normes strictes de contrôle de la qualité et les exigences de certification dans l'aérospatiale prolongent les délais de développement

- Les pressions sur les coûts et les fluctuations des prix des matières premières mettent à rude épreuve la chaîne d'approvisionnement, en particulier pour les commandes non récurrentes

- Par exemple, le coût élevé du titane a limité son utilisation généralisée dans l’aviation commerciale, ce qui a incité les entreprises à explorer des options de matériaux hybrides.

Portée du marché des matériaux pour l'aérospatiale et la défense

Le marché est segmenté en fonction du produit, de l’application et de l’utilisation finale.

• Par produit

Sur la base des produits, le marché des matériaux pour l'aérospatiale et la défense est segmenté en alliages d'aluminium, composites, alliages résistants à la chaleur, plastiques et polymères, superalliages, céramiques, acier, nanocomposites, graphène, etc. En 2024, le segment des alliages d'aluminium détenait la plus grande part de chiffre d'affaires du marché, grâce à leur légèreté, leur rapport résistance/poids élevé et leur excellente résistance à la corrosion. Les alliages d'aluminium restent un matériau de choix pour la fabrication de fuselages et de structures d'ailes en raison de leur rentabilité et de leur facilité de fabrication. Ce segment bénéficie d'une utilisation généralisée dans les avions commerciaux et militaires grâce à sa fiabilité de longue date et à son apport à l'amélioration de l'efficacité énergétique.

Le segment des composites devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leurs capacités supérieures de réduction de poids, leur résistance à la fatigue et leur polyvalence de mise en forme. Les composites sont de plus en plus utilisés dans les programmes aéronautiques avancés et les véhicules d'exploration spatiale. Leur application aux cellules, aux pales de rotor et aux composants intérieurs connaît une croissance rapide en raison de la demande de matériaux favorisant à la fois la consommation de carburant et les performances aérodynamiques.

• Sur demande

En fonction des applications, le marché des matériaux pour l'aérospatiale et la défense est segmenté en structures aéronautiques/aérostructures, systèmes de propulsion, composants, intérieurs de cabine, satellites, composants de construction et d'isolation, etc. En 2024, le segment des structures aéronautiques/aérostructures a dominé le marché avec la plus grande part de chiffre d'affaires, grâce à l'utilisation intensive de matériaux à haute résistance dans la fabrication de composants porteurs critiques. La demande croissante d'éléments structurels plus légers et plus durables pour améliorer l'efficacité énergétique et la capacité de charge utile stimule la croissance de ce segment.

Le segment des systèmes de propulsion devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la hausse des investissements dans les moteurs et propulseurs de pointe destinés aux applications commerciales et militaires. L'utilisation d'alliages et de superalliages résistants à la chaleur dans les turbines et les cœurs de moteurs gagne du terrain grâce à leur capacité à résister aux contraintes thermiques et mécaniques extrêmes des systèmes de propulsion de nouvelle génération.

• Par utilisation finale

En fonction de leur utilisation finale, le marché des matériaux pour l'aéronautique et la défense est segmenté en aviation commerciale, militaire, d'affaires et générale, entre autres. Le segment commercial a enregistré la plus forte part de chiffre d'affaires en 2024, soutenu par l'augmentation des livraisons d'avions, la croissance du trafic aérien de passagers et des normes d'émissions strictes exigeant des matériaux plus légers et plus économes en carburant. Les principaux équipementiers adoptent de plus en plus de matériaux avancés pour répondre à l'évolution de leurs objectifs de performance environnementale et économique.

Le secteur militaire devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'augmentation des budgets de défense et les initiatives de modernisation à l'échelle mondiale. Les programmes de défense stratégiques alimentent la demande de matériaux avancés pour les avions de combat, les drones et les technologies de défense spatiale, où la résistance, la furtivité et la durabilité sont des critères de performance essentiels.

Analyse régionale du marché des matériaux pour l'aérospatiale et la défense

- L'Amérique du Nord a dominé le marché des matériaux pour l'aérospatiale et la défense avec la plus grande part de revenus de 37,46 % en 2024, grâce à des investissements importants dans la modernisation de la défense et à l'expansion des flottes d'avions commerciaux.

- L'écosystème de fabrication aérospatiale bien établi de la région, comprenant des acteurs majeurs tels que Boeing et Lockheed Martin, soutient considérablement la consommation de matériaux haute performance pour les composants structurels et de propulsion.

- L'innovation continue dans les matériaux légers et durables, ainsi que l'augmentation des dépenses en R&D, continuent de consolider le leadership de l'Amérique du Nord sur le marché

Aperçu du marché américain des matériaux pour l'aérospatiale et la défense

Le marché américain des matériaux pour l'aérospatiale et la défense représentait la majorité du marché nord-américain en 2024, porté par une forte hausse des achats de matériel de défense et une demande croissante pour la production d'avions commerciaux. Les modernisations militaires en cours dans le pays, notamment les avions de combat et les systèmes satellitaires de nouvelle génération, stimulent l'adoption de composites et d'alliages avancés. De plus, le secteur américain de l'exploration spatiale, avec des projets menés par la NASA et des acteurs privés comme SpaceX, contribue à la demande croissante de matériaux légers et hautement résistants, adaptés aux environnements extrêmes.

Aperçu du marché européen des matériaux pour l'aérospatiale et la défense

Le marché européen des matériaux pour l'aérospatiale et la défense devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par des initiatives de défense collaboratives et une activité aéronautique accrue. Des pays comme la France, l'Allemagne et le Royaume-Uni investissent dans les avions militaires et les missions spatiales, stimulant ainsi l'innovation et la demande en matériaux. Par ailleurs, l'engagement de l'Union européenne en faveur des carburants d'aviation durables et des matériaux légers stimule l'utilisation des composites et des thermoplastiques. La région met également l'accent sur la localisation et l'autonomie stratégique, ce qui favorise la croissance de la production nationale de matériaux.

Aperçu du marché britannique des matériaux pour l'aérospatiale et la défense

Le marché britannique des matériaux pour l'aérospatiale et la défense devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'augmentation du budget de défense du gouvernement et à l'accent mis sur les programmes aéronautiques nationaux tels que le Système de combat aérien du futur (SCAF). La collaboration croissante avec l'OTAN et les partenaires européens stimule également les investissements dans des matériaux de pointe améliorant l'efficacité et la survivabilité des avions. De plus, l'accent mis par le Royaume-Uni sur l'aviation propre et la recherche sur les matériaux devrait encourager l'innovation dans les composites carbone et les alternatives durables.

Aperçu du marché allemand des matériaux pour l'aérospatiale et la défense

Le marché allemand des matériaux pour l'aérospatiale et la défense devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à la hausse des investissements dans l'aviation civile, la modernisation des défenses et la fabrication de pointe. La participation du pays à des projets de défense européens, tels que l'Eurofighter et les hélicoptères militaires, stimule la demande de matériaux spécialisés, notamment d'alliages et de composites résistants à la chaleur. La forte base industrielle de l'Allemagne et son leadership en matière d'innovation technique offrent un environnement favorable au développement et au déploiement de matériaux aérospatiaux de nouvelle génération.

Aperçu du marché des matériaux aérospatiaux et de défense en Asie-Pacifique

La région Asie-Pacifique devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce au développement de l'aviation commerciale et à la hausse des dépenses de défense dans des pays comme la Chine, l'Inde et le Japon. L'urbanisation croissante, la demande de transport aérien et les programmes de fabrication d'avions nationaux stimulent la consommation de matériaux. De plus, les gouvernements régionaux investissent dans l'exploration spatiale et le développement de satellites, soutenant ainsi davantage le marché. L'évolution vers l'autonomie dans la production de défense, notamment en Inde et en Chine, renforce la demande régionale en matériaux de qualité aérospatiale.

Aperçu du marché japonais des matériaux pour l'aérospatiale et la défense

Le marché japonais des matériaux pour l'aérospatiale et la défense devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'augmentation du nombre de missions spatiales, à la modernisation de son système de défense et à sa participation à l'aviation commerciale mondiale. Le ministère japonais de la Défense continue de privilégier les technologies furtives et les matériaux haute performance pour les avions de nouvelle génération. Par ailleurs, les constructeurs aérospatiaux japonais investissent dans la R&D pour développer des composites et des céramiques légers adaptés aux applications spatiales et de défense. L'importance accordée par le Japon à la précision et aux normes de qualité répond parfaitement à la demande de matériaux durables et haute performance.

Aperçu du marché chinois des matériaux pour l'aérospatiale et la défense

En 2024, la Chine a dominé le marché des matériaux aérospatiaux et de défense en Asie-Pacifique, grâce à ses investissements massifs dans le développement d'avions nationaux et à l'expansion rapide de son programme spatial. L'augmentation de la production d'avions tels que le COMAC C919, ainsi que la modernisation de l'Armée populaire de libération (APL), stimulent considérablement la demande de matériaux avancés. L'accent mis par le gouvernement chinois sur la réduction de la dépendance aux matériaux étrangers et le renforcement de sa chaîne d'approvisionnement nationale constituent également un moteur de croissance clé du marché.

Part de marché des matériaux pour l'aérospatiale et la défense

L'industrie des matériaux aérospatiaux et de défense est principalement dirigée par des entreprises bien établies, notamment :

- Hindalco - Almex Aerospace Limited (Inde)

- Tata Advanced Systems Limited (Inde)

- MATERION CORPORATION (États-Unis)

- PARK AEROSPACE CORP. (États-Unis)

- TEIJIN LIMITED. (Japon)

- TORAY INDUSTRIES, INC. (Japon)

- 3M (États-Unis)

- Huntsman International LLC. (États-Unis)

- Safran (France)

- Arkema (France)

- Solvay (Belgique)

- Rogers Corporation (États-Unis)

- Alcoa Corporation (États-Unis)

- Arconic (États-Unis)

- Hexcel Corporation (États-Unis)

- Constellium (Pays-Bas)

- AMG (Pays-Bas)

- SGL Carbon (Allemagne)

- DuPont (États-Unis)

- SABIC (Arabie saoudite)

Derniers développements sur le marché mondial des matériaux pour l'aérospatiale et la défense

- En juillet 2023, Safran Helicopter Engines et Hindustan Aeronautics Limited (HAL) ont créé une coentreprise à Bangalore, en Inde, pour la conception, la production et le support des moteurs d'hélicoptères destinés aux programmes navals indiens. Ce partenariat marque la première initiative de l'Inde en matière de conception et de fabrication de moteurs, soutenant ainsi la vision d'autonomie technologique de défense du pays et consolidant la feuille de route stratégique aérospatiale entre l'Inde et la France. S'appuyant sur l'expertise industrielle de HAL et la conception de turbomoteurs de Safran, cette collaboration vise à explorer de nouvelles opportunités commerciales dans le secteur aéronautique.

- En juin 2023, Teijin Carbon a annoncé son engagement envers l'industrie aéronautique en proposant des solutions légères et durables grâce à une approche globale intégrant des matériaux haute performance et des technologies de fabrication avancées. Grâce aux fibres de carbone Tenax de Teijin, l'entreprise révolutionne l'aéronautique avec des composants haute performance adaptés aux besoins spécifiques des avionneurs. Cette initiative vise à fournir des solutions sur mesure améliorant les performances et l'efficacité des avions.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.