Global Aerospace Foam Market

Taille du marché en milliards USD

TCAC :

%

USD

8.17 Billion

USD

13.21 Billion

2024

2032

USD

8.17 Billion

USD

13.21 Billion

2024

2032

| 2025 –2032 | |

| USD 8.17 Billion | |

| USD 13.21 Billion | |

| % | |

|

Segmentation du marché mondial des mousses aérospatiales, par type (mousse PU, mousse PE, mousse céramique, mousse mélamine, mousse métallique, mousse PI, mousse PET, mousse PVC, mousse spéciale haute performance et autres), application (sièges d'avion, tapis de sol d'avion, coussins de cockpit et coffres de rangement), utilisation finale (aviation générale, aviation commerciale et avions militaires) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des mousses aérospatiales

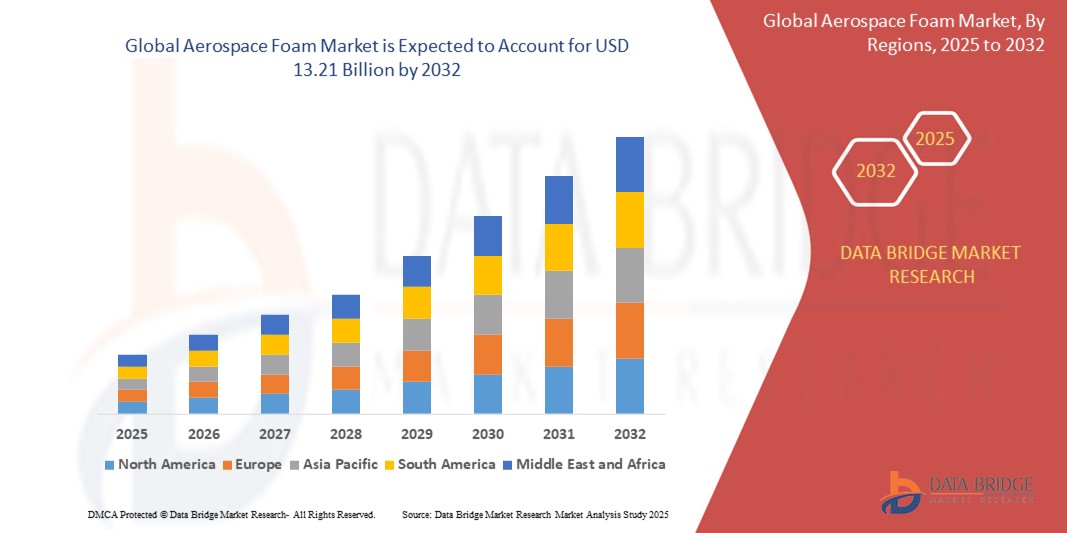

- La taille du marché mondial des mousses aérospatiales était évaluée à 8,17 milliards USD en 2024 et devrait atteindre 13,21 milliards USD d'ici 2032 , à un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation de la production d'avions et la modernisation de la flotte dans les secteurs de l'aviation commerciale, générale et militaire, ce qui stimule la demande de matériaux légers et performants pour améliorer l'efficacité énergétique et répondre aux normes de sécurité.

- De plus, l'attention croissante portée au confort des passagers, à l'isolation thermique et à la résistance au feu fait de la mousse aéronautique un matériau essentiel pour les intérieurs de cabine et les applications structurelles. Ces facteurs convergents accélèrent l'adoption de solutions de mousse avancées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des mousses aérospatiales

- Les mousses aérospatiales, utilisées pour l'isolation, le rembourrage et les applications structurelles dans les avions, sont des composants de plus en plus essentiels dans l'aviation moderne en raison de leur nature légère, de leur résistance thermique élevée et de leur capacité à répondre aux réglementations strictes en matière d'incendie, de fumée et de toxicité.

- La demande croissante de mousses aérospatiales est principalement alimentée par la croissance du transport aérien mondial, l'augmentation de la production d'avions et l'importance croissante accordée à l'efficacité énergétique et au confort des passagers dans les secteurs de l'aviation commerciale, militaire et générale.

- L'Amérique du Nord a dominé le marché des mousses aérospatiales avec une part de 38,35 % en 2024, en raison de la forte présence des principaux fabricants aérospatiaux et d'une infrastructure aéronautique robuste.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des mousses aérospatiales au cours de la période de prévision en raison de l'expansion du transport aérien, des programmes de modernisation de la flotte et de la demande croissante de matériaux légers.

- Le segment de la mousse PU a dominé le marché avec une part de marché de 34,85 % en 2024, grâce à ses excellentes propriétés d'amortissement, sa légèreté et son rapport coût-efficacité. Largement utilisée pour les sièges et le rembourrage intérieur des avions, la mousse PU contribue à réduire le poids des avions tout en améliorant le confort et la sécurité des passagers. Sa conformité aux normes FST (incendie, fumée et toxicité) en fait un matériau de choix pour les applications en cabine.

Portée du rapport et segmentation du marché des mousses aérospatiales

|

Attributs |

Informations clés sur le marché des mousses aérospatiales |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des mousses aérospatiales

« Développement croissant des technologies de mousse avancées »

- Une tendance importante et croissante sur le marché mondial des mousses aérospatiales est le développement croissant de technologies de mousse avancées conçues pour une résistance thermique améliorée, un poids réduit et la conformité aux normes strictes en matière de flamme, de fumée et de toxicité (FST) dans l'aviation.

- Par exemple, les fabricants innovent avec de nouvelles formulations de mousses de polyuréthane et de polyimide qui offrent une isolation et une résistance mécanique supérieures tout en contribuant à la réduction du poids global des avions. De même, les mousses céramiques gagnent en popularité grâce à leur capacité à résister aux températures extrêmes dans des applications aérospatiales spécialisées.

- Ces mousses avancées sont également conçues pour répondre aux nouvelles réglementations environnementales et de sécurité, avec des matériaux offrant une meilleure recyclabilité et des émissions réduites lors de la production. L'intégration de mousses aéronautiques dans les structures aéronautiques de nouvelle génération permet aux constructeurs d'atteindre leurs objectifs en matière d'efficacité énergétique et d'émissions.

- Cette tendance vers des matériaux en mousse hautement fonctionnels, conformes et respectueux de l'environnement stimule la recherche et l'innovation produits tout au long de la chaîne de valeur aéronautique. Les entreprises investissent en R&D pour développer des mousses spécialisées offrant des fonctionnalités multiples, telles que l'amortissement des vibrations, l'isolation phonique et un rapport résistance/poids élevé.

- La demande de mousses aérospatiales technologiquement avancées augmente rapidement, car les constructeurs d'avions et les compagnies aériennes cherchent à améliorer l'efficacité opérationnelle, le confort des passagers et la conformité aux normes aéronautiques mondiales en constante évolution.

Dynamique du marché des mousses aérospatiales

Conducteur

« Demande croissante de matériaux légers »

- L'importance croissante accordée à l'efficacité énergétique et aux performances dans l'aviation commerciale et militaire est un facteur important de la demande croissante de matériaux légers tels que les mousses aérospatiales.

- Par exemple, les mousses aéronautiques contribuent à réduire le poids total des avions, ce qui a un impact direct sur la consommation de carburant et les émissions. Leur utilisation dans l'isolation des cabines, les sièges et les panneaux intérieurs contribue à optimiser la capacité de charge utile et l'efficacité opérationnelle.

- Alors que les constructeurs aéronautiques accordent la priorité au développement d'avions de nouvelle génération à haut rendement énergétique, les mousses aérospatiales présentant des rapports résistance/poids élevés deviennent essentielles pour maintenir l'intégrité structurelle sans compromettre les performances ou la sécurité.

- Par ailleurs, l'expansion de la flotte aérienne mondiale et l'augmentation du trafic aérien de passagers intensifient la demande de matériaux performants, capables de supporter des volumes de production plus importants sans compromettre la qualité ni les performances. Cette croissance est également soutenue par l'augmentation des investissements dans les programmes de modernisation des avions et les initiatives de fabrication d'avions de nouvelle génération.

- De plus, les mandats réglementaires concernant les émissions de carbone encouragent l'industrie aéronautique à adopter des alternatives de matériaux légers et durables, consolidant les mousses aérospatiales comme une solution de matériau de base dans la conception des avions.

Retenue/Défi

« Coût élevé du développement »

- Les coûts élevés associés au développement et à la fabrication de mousses de qualité aéronautique constituent un obstacle majeur à l'expansion du marché. Ces coûts découlent des processus rigoureux de tests, de certification et de contrôle qualité requis pour répondre aux normes de l'industrie aéronautique.

- Par exemple, les mousses avancées offrant résistance aux flammes, isolation thermique et durabilité doivent faire l'objet d'une validation approfondie, ce qui augmente les délais et les coûts de développement. Cela limite l'accès au marché pour les petits acteurs et peut retarder leur adoption dans les segments sensibles aux coûts.

- De plus, les matières premières et les formulations exclusives nécessaires à la fabrication des mousses aéronautiques hautes performances contribuent souvent à des coûts de production élevés. Ces facteurs peuvent compliquer la tâche des fabricants pour concilier performances et prix abordables.

- De plus, les fluctuations des prix des matières premières et les perturbations de la chaîne d'approvisionnement peuvent accentuer la hausse des coûts de production, entraînant une réduction des marges bénéficiaires et une volatilité des prix sur le marché. Ces défis sont particulièrement importants pour les mousses spéciales hautes performances, qui dépendent d'intrants rares ou importés.

- Surmonter ces défis nécessitera une innovation continue en matière de matériaux, une optimisation des processus et une collaboration tout au long de la chaîne d'approvisionnement aérospatiale afin de réduire les barrières de coûts tout en maintenant des normes de sécurité et de performance élevées.

Portée du marché des mousses aérospatiales

Le marché est segmenté en fonction du type, de l’application et de l’utilisation finale.

• Par type

Le marché des mousses aéronautiques est segmenté en fonction de leur type : mousse PU, mousse PE, mousse céramique, mousse mélamine, mousse métallique, mousse PI, mousse PET, mousse PVC, mousses spéciales hautes performances, etc. En 2024, le segment des mousses PU détenait la plus grande part de chiffre d'affaires, soit 34,85 %, grâce à ses excellentes propriétés d'amortissement, sa légèreté et sa rentabilité. Largement utilisée pour les sièges et le rembourrage intérieur des avions, la mousse PU contribue à réduire le poids des avions tout en améliorant le confort et la sécurité des passagers. Sa conformité aux normes FST (incendie, fumée et toxicité) en fait un matériau de choix pour les applications en cabine.

Le segment des mousses hautes performances spécialisées devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante de matériaux avancés offrant une isolation thermique, une résistance aux flammes et une résistance mécanique élevées. Ces mousses sont conçues pour les environnements aérospatiaux exigeants, favorisant l'innovation dans les structures légères et contribuant aux objectifs d'efficacité énergétique et de réduction des émissions dans les secteurs de l'aviation commerciale et de défense.

• Sur demande

En fonction des applications, le marché des mousses aéronautiques est segmenté en sièges d'avion, tapis de sol, coussins de cockpit et coffres de rangement supérieurs. En 2024, ce segment a dominé le chiffre d'affaires du marché grâce à l'important volume de mousse utilisé dans les sièges passagers pour assurer confort, absorption des chocs et isolation thermique. Alors que les compagnies aériennes accordent une importance croissante à l'expérience des passagers, les investissements dans des mousses avancées offrant des caractéristiques ergonomiques et de sécurité continuent de croître.

Le segment des coffres de rangement supérieurs devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la tendance à l'allègement des intérieurs de cabine, contribuant ainsi à la réduction du poids global. Les matériaux en mousse utilisés dans les coffres de rangement doivent répondre à des normes FST et structurelles strictes, tout en offrant une flexibilité de conception. Le nombre croissant de modernisations d'avions et l'augmentation du volume de transport de passagers alimentent également la demande de composants intérieurs modernisés et conformes.

• Par utilisation finale

En fonction de l'utilisation finale, le marché des mousses aérospatiales est segmenté en aviation générale, aviation commerciale et avions militaires. En 2024, le segment de l'aviation commerciale représentait la plus grande part de chiffre d'affaires du marché, grâce à l'augmentation du trafic aérien mondial, à l'expansion des flottes aériennes et à l'importance croissante accordée à la sécurité et au confort des passagers. Les compagnies aériennes privilégient les matériaux légers, durables et conformes aux réglementations, ce qui stimule la demande de mousses aérospatiales pour les sièges, l'isolation et les panneaux.

Le segment des avions militaires devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, soutenue par la hausse des budgets de défense, la modernisation des flottes aériennes et le besoin de matériaux haute performance pour les avions tactiques et de transport. Les mousses utilisées dans l'aviation militaire doivent répondre à des normes plus strictes en matière de durabilité, de résistance aux chocs et de performance thermique pour fonctionner dans des conditions extrêmes. Cela favorise l'innovation et l'adoption continues de matériaux dans les applications aérospatiales de défense.

Analyse régionale du marché des mousses aérospatiales

- L'Amérique du Nord a dominé le marché de la mousse aérospatiale avec la plus grande part de revenus de 38,35 % en 2024, grâce à la forte présence des principaux fabricants aérospatiaux et à une infrastructure aéronautique robuste.

- L'investissement continu de la région dans la production d'avions militaires et commerciaux soutient une demande soutenue de matériaux en mousse avancés utilisés dans les sièges, l'isolation et les composants structurels

- Cette croissance est encore renforcée par une activité de R&D élevée, des réglementations de sécurité strictes et une augmentation des opérations de modernisation et de MRO axées sur l'amélioration de l'efficacité des avions et du confort de la cabine.

Aperçu du marché américain des mousses aérospatiales

En 2024, le marché américain des mousses aérospatiales a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, grâce à la domination du pays dans la construction d'avions de défense et commerciaux. Les grands équipementiers comme Boeing et Lockheed Martin contribuent à une consommation importante de mousse pour divers composants. L'accent mis par le pays sur la réduction du poids des avions pour améliorer l'efficacité énergétique et le respect des normes de sécurité de la FAA favorise l'innovation continue dans le domaine des mousses. Les États-Unis connaissent également une demande croissante de mousses ignifuges et écologiques, tant pour les nouvelles constructions que pour les modernisations de flottes.

Aperçu du marché européen des mousses aérospatiales

Le marché européen des mousses aéronautiques devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par l'importance accordée à l'aviation durable et l'augmentation des livraisons d'avions. Les leaders européens de l'aéronautique adoptent des matériaux légers et recyclables afin de respecter les objectifs d'émissions de l'UE et les initiatives d'économie de carburant. La région bénéficie également de la présence d'Airbus et d'un vaste réseau de fournisseurs, avec une demande croissante de mousses hautes performances pour l'aménagement intérieur des cabines et les applications de réduction du bruit dans l'aviation civile et militaire.

Aperçu du marché britannique des mousses aérospatiales

Le marché britannique des mousses aérospatiales devrait connaître une croissance régulière au cours de la période de prévision, soutenu par des initiatives de R&D aérospatiales soutenues par le gouvernement et par un secteur d'aménagement intérieur d'aéronefs bien établi. Avec la multiplication des activités de MRO et des exportations de composants aérospatiaux légers, la demande de mousses spécialisées pour l'isolation et les sièges continue de croître. L'accent mis par le pays sur le développement de matériaux durables et les pratiques d'économie circulaire renforce l'intérêt pour les technologies de mousse recyclables et ignifuges.

Aperçu du marché allemand des mousses aérospatiales

Le marché allemand des mousses aéronautiques devrait connaître une croissance significative, soutenue par les capacités de fabrication avancées et l'excellence technique du pays. Fournisseur clé d'Airbus et d'autres entreprises aéronautiques européennes, l'Allemagne joue un rôle essentiel dans l'intégration de mousses légères, durables et thermiquement performantes. L'accent mis sur l'innovation et le respect de normes strictes en matière de sécurité incendie favorisent leur adoption dans les segments aéronautiques civils et militaires.

Aperçu du marché des mousses aérospatiales en Asie-Pacifique

Le marché des mousses aéronautiques en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, porté par l'expansion du transport aérien, les programmes de modernisation des flottes et la demande croissante de matériaux légers. L'industrialisation rapide de pays comme la Chine, l'Inde et le Japon favorise le développement d'avions locaux et des chaînes d'approvisionnement associées. Les efforts des gouvernements pour stimuler les infrastructures aéronautiques et la production nationale accélèrent encore l'adoption des mousses aéronautiques pour les applications intérieures et structurelles.

Aperçu du marché japonais des mousses aérospatiales

Le marché japonais des mousses aérospatiales connaît une croissance soutenue, soutenue par un écosystème aérospatial mature et le développement continu des avions de transport de passagers et de défense. L'accent mis par le pays sur les matériaux économes en énergie et technologiquement avancés s'inscrit dans le cadre de l'utilisation de mousses aérospatiales spécialisées pour l'isolation thermique, la réduction du bruit et la fabrication de sièges. L'engagement du Japon en matière de qualité, de sécurité et d'innovation encourage l'adoption de mousses haute performance, tant en première monte qu'en pièces détachées.

Aperçu du marché chinois des mousses aérospatiales

En 2024, le marché chinois des mousses aérospatiales représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à d'importants investissements publics dans l'aviation et à la croissance rapide du secteur aérien national. L'accent mis par la Chine sur le développement de ses propres avions commerciaux, comme le COMAC C919, stimule la forte demande de mousses d'origine locale. De plus, la solidité du secteur de l'aviation de défense et le rôle de fournisseur mondial de composants aérospatiaux contribuent à une consommation accrue de mousses avancées pour diverses applications.

Part de marché des mousses aérospatiales

L'industrie des mousses aérospatiales est principalement dirigée par des entreprises bien établies, notamment :

- BASF (Allemagne)

- ARMACELL (Luxembourg)

- Boyd (États-Unis)

- Evonik Industries AG (Allemagne)

- ERG Aerospace Corp. (États-Unis)

- Zotefoams plc (Royaume-Uni)

- Solvay (Belgique)

- Fritz Nauer AG (Suisse)

- UFP Technologies, Inc. (États-Unis)

- Polyuréthanes NCFI (États-Unis)

- DuPont (États-Unis)

- Recticel (Belgique)

- Rogers Corporation (États-Unis)

- Huntsman International LLC (États-Unis)

- Aerofoam Industries, LLC (États-Unis)

- Technifab, Inc. (États-Unis)

- Forest City Technologies, Inc. (États-Unis)

- Greiner Foam International GmbH (Autriche)

- SINFO, spol. s ro (République tchèque)

- Airex AG (Suisse)

Derniers développements sur le marché mondial des mousses aérospatiales

- En septembre 2024, L&L Products a lancé ses matériaux moussants exclusifs InsituCore conçus pour la fabrication de composites légers, qui devraient avoir un impact significatif sur le marché des mousses aérospatiales en rationalisant les processus de production et en permettant la création de pièces en forme nette avec une densité et une résistance personnalisées, améliorant ainsi l'efficacité et la flexibilité de conception pour les fabricants aérospatiaux.

- En mars 2024, ERG Materials and Aerospace a présenté sa mousse Duocel®, une mousse à cellules ouvertes ultra-légère, rigide et hautement personnalisable, soulignant son potentiel dans le secteur aérospatial pour des applications nécessitant des performances structurelles et thermiques sur mesure. Cette démonstration devrait susciter l'intérêt de l'industrie pour les matériaux en mousse hautes performances et adaptables.

- En mai 2022, 3A Composites a annoncé l'acquisition de l'activité de mousse à base de résine PPSU TegraCore de SOLVAY, utilisée dans les secteurs de l'aéronautique, de la marine et du ferroviaire. Cette opération stratégique renforce le portefeuille de 3A Composites, enrichit son offre de matériaux haute performance et renforce sa présence dans des secteurs clés, garantissant ainsi une innovation continue et un soutien à diverses applications.

- En mars 2022, Evonik Industries AG a dévoilé son projet d'investissement majeur dans une usine de pointe destinée à la fabrication de mousses ROHACELL, des matériaux d'âme intégrés pour composites sandwich. Située à Darmstadt, en Allemagne, cette nouvelle usine témoigne d'un engagement fort en faveur du développement des secteurs de l'aérospatiale, de l'automobile, de la médecine et d'autres secteurs, en répondant aux exigences croissantes de l'industrie et en favorisant le progrès technologique.

- En février 2020, l'introduction par Evonik des noyaux en mousse ROHACELL pour les composites aérospatiaux et la production automatisée a marqué une avancée clé, favorisant une plus grande utilisation de matériaux de noyau légers qui permettent une fabrication plus rapide et plus efficace tout en répondant aux exigences de performance strictes des applications aérospatiales.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.