Global Aerospace Interior Adhesive Market

Taille du marché en milliards USD

TCAC :

%

USD

1.73 Million

USD

3.09 Million

2024

2032

USD

1.73 Million

USD

3.09 Million

2024

2032

| 2025 –2032 | |

| USD 1.73 Million | |

| USD 3.09 Million | |

| % | |

|

Segmentation du marché mondial des adhésifs pour intérieurs aérospatiaux, par type de résine (résine époxy, cyanoacrylate, polyuréthane acrylique et autres), type d'avion (monocouloir, petit, moyen, grand et jet régional), type de produit (sièges, divertissements en vol, office, coffres de rangement, toilettes, panneaux et autres), type d'application (analyses stratégiques, sièges, divertissements en vol, offices, coffres de rangement, toilettes, panneaux intérieurs et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des adhésifs intérieurs pour l'aérospatiale

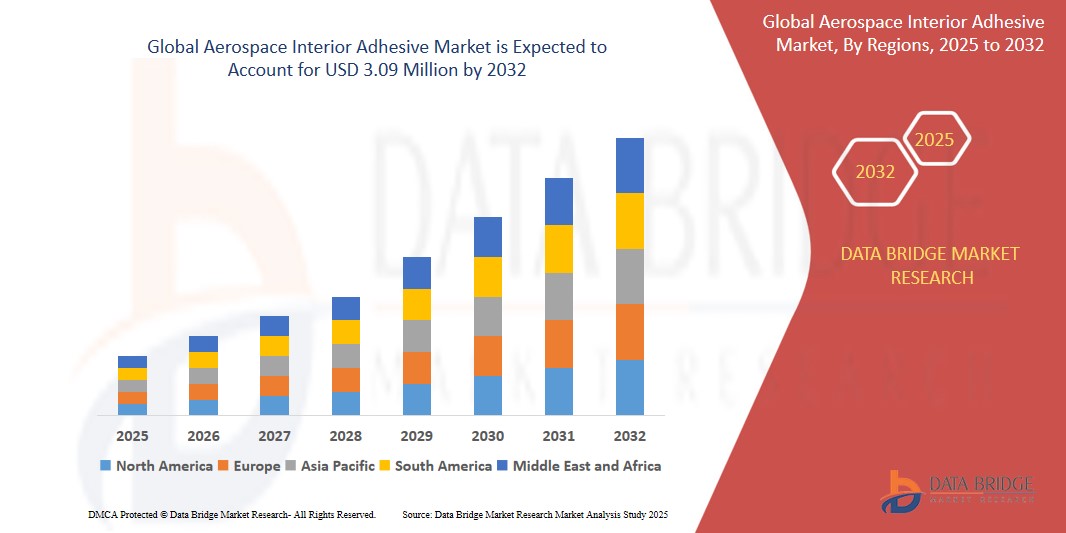

- Le marché mondial des adhésifs intérieurs pour l'aérospatiale était évalué à 1,73 milliard USD en 2024 et devrait atteindre 3,09 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 7,60 %, principalement grâce à l'augmentation constante de la production d'avions commerciaux et militaires, alimentée par la demande croissante de transport aérien et les efforts de modernisation de la flotte.

- Cette croissance est tirée par des facteurs tels que la production croissante d’avions et la demande de matériaux légers, ainsi que la croissance de la modernisation et de la remise à neuf des avions.

Analyse du marché des adhésifs intérieurs pour l'aérospatiale

- Le marché des adhésifs intérieurs pour l'aéronautique est principalement porté par la demande croissante d'avions légers et économes en carburant. Alors que les compagnies aériennes s'efforcent de réduire leurs émissions et leurs coûts d'exploitation, les composants intérieurs nécessitant des adhésifs résistants et légers connaissent une demande croissante, tant dans l'aviation commerciale que militaire.

- Le marché bénéficie de la croissance de la production et des projets de rénovation d'avions, notamment dans les régions en développement. Les adhésifs jouent un rôle essentiel dans le collage des composants intérieurs tels que les panneaux, les sièges, les revêtements de sol, les compartiments supérieurs et les garnitures décoratives, contribuant ainsi à la fois à la fonctionnalité et à l'esthétique.

- L'attention croissante portée à la sécurité et au confort des passagers accélère l'adoption d'adhésifs à faible teneur en COV (composés organiques volatils), ignifuges et conformes aux normes FST (flamme, fumée et toxicité). Des cadres réglementaires tels que la norme FAR 25.853 aux États-Unis et la norme EASA CS-25 en Europe incitent les fabricants à innover pour développer des adhésifs plus sûrs et conformes pour l'intérieur des avions.

- L'Amérique du Nord, l'Europe et l'Asie-Pacifique sont les principaux marchés, portés par de solides bases de production aéronautique, une demande croissante d'avions régionaux et des investissements importants dans la modernisation des avions. La région Asie-Pacifique devrait connaître la croissance la plus rapide, soutenue par l'essor du transport aérien, le développement des compagnies low-cost et les programmes de production aéronautique nationaux.

- Par exemple, en juin 2021, Henkel, en partenariat avec Boeing, a lancé un adhésif époxy bicomposant, le Loctite 9365FST. Cet adhésif est conforme aux réglementations internationales EH&S et REACH et répond aux normes industrielles en matière de résistance au feu, de densité de fumée et de toxicité (FST). Il est spécialement conçu pour les applications intérieures aéronautiques, améliorant ainsi la sécurité et les performances.

Portée du rapport et segmentation du marché des adhésifs intérieurs pour l'aérospatiale

|

Attributs |

Adhésifs intérieurs pour l'aérospatiale : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations sur les données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des adhésifs intérieurs pour l'aérospatiale

Adoption croissante d'adhésifs légers, à faible teneur en COV et hautes performances dans les cabines d'avion

- L’une des principales tendances du marché des adhésifs intérieurs pour l’aérospatiale est l’évolution vers des adhésifs légers et à faibles émissions qui améliorent l’efficacité énergétique et sont conformes aux normes environnementales en constante évolution.

- Les adhésifs structuraux hautes performances sont de plus en plus utilisés pour assembler des éléments de cabine tels que les sièges, les parois latérales, les compartiments supérieurs et les panneaux de plancher, remplaçant ainsi les fixations mécaniques plus lourdes.

- Les adhésifs écologiques à faibles émissions de composés organiques volatils (COV) gagnent du terrain, stimulés par la réglementation et l'accent mis sur l'amélioration de la qualité de l'air de l'habitacle et la durabilité.

- Par exemple, Henkel a développé le LOCTITE® EA 9365FST AERO, un adhésif époxy bicomposant conçu pour les applications intérieures aéronautiques. Cet adhésif offre une adhérence très résistante, répond aux normes FST (feu, fumée et toxicité) et réduit les niveaux de COV, conformément aux objectifs de l'aviation verte.

- Ces avancées permettent une plus grande flexibilité de conception, réduisent le poids des avions et soutiennent la tendance croissante à la personnalisation des cabines, transformant ainsi la manière dont les intérieurs des avions sont fabriqués et entretenus.

Dynamique du marché des adhésifs intérieurs pour l'aérospatiale

Conducteur

« Croissance de la production aéronautique et de la demande de matériaux légers »

- Le marché des adhésifs intérieurs pour l'aérospatiale est principalement tiré par l'augmentation constante de la production d'avions commerciaux et militaires, alimentée par la demande croissante de transport aérien et les efforts de modernisation de la flotte.

- Les adhésifs légers remplacent les fixations mécaniques et les rivets traditionnels dans les composants de la cabine pour améliorer l'efficacité énergétique et réduire le poids total de l'avion.

- Les réglementations strictes en matière de sécurité et de performance dans l'aérospatiale, telles que celles concernant l'inflammabilité, la fumée et la toxicité (FST), encouragent l'utilisation d'adhésifs hautes performances conformes à ces normes.

- L’augmentation des investissements dans la rénovation des cabines d’avion, en particulier dans le secteur des pièces détachées, stimule la demande d’adhésifs à durcissement rapide et durables adaptés à une utilisation dans les parois latérales, les sièges et les panneaux de plancher.

- Par exemple, en 2023, Airbus a livré un total de 735 avions commerciaux, dont 68 A220, 571 appareils de la famille A320, 32 A330 et 64 A350. Cela représente une augmentation significative par rapport aux 661 appareils livrés en 2022, reflétant une forte demande pour de nouveaux avions et leurs composants intérieurs.

- Ces facteurs alimentent collectivement la croissance du marché, car les adhésifs deviennent de plus en plus essentiels pour répondre aux exigences de performance, de sécurité et de durabilité des intérieurs aérospatiaux.

Opportunité

« Développement des services de maintenance, révision et révision (MRO) et modernisation des flottes vieillissantes »

- Une opportunité majeure sur le marché des adhésifs intérieurs pour l'aéronautique est la forte demande de services MRO (Maintenance, Réparation et Révision), alors que les compagnies aériennes se concentrent sur la remise à neuf des flottes vieillissantes pour améliorer l'esthétique de la cabine et se conformer aux réglementations de sécurité.

- La modernisation des intérieurs d'avion, tels que les compartiments supérieurs, les parois latérales, les revêtements de sol et les toilettes, nécessite des adhésifs avancés qui répondent à des critères de performance stricts, notamment la résistance aux flammes, l'intégrité structurelle et la facilité d'application.

- Les gouvernements et les organismes de réglementation encouragent les pratiques aéronautiques durables, créant ainsi un marché pour les solutions adhésives à base biologique ou à faibles émissions utilisées dans les améliorations intérieures respectueuses de l'environnement.

- Les marchés de l'aviation en expansion dans des pays comme l'Inde et l'Indonésie investissent massivement dans de nouvelles flottes et dans la connectivité aérienne régionale, créant des opportunités pour les fournisseurs de systèmes intérieurs et les fabricants d'adhésifs.

- Par exemple, en janvier 2024, Akasa Air, la compagnie aérienne indienne à la croissance la plus rapide, a annoncé une commande ferme de 150 Boeing 737 MAX à faible consommation de carburant lors du salon WINGS India 2024. Cette commande a porté le carnet de commandes total d'Akasa Air à plus de 200 avions en seulement 17 mois après le début de ses opérations, soulignant la demande croissante d'avions et de composants intérieurs associés sur les marchés émergents.

- À mesure que la demande des consommateurs pour des options plus saines augmente, ces innovations ouvrent de nouvelles voies de diversification des produits et d’expansion du marché, contribuant ainsi à de meilleurs résultats de santé pour les personnes diabétiques.

Retenue/Défi

« Conformité réglementaire stricte et prix des matières premières volatils »

- L’un des principaux défis auxquels est confronté le marché des adhésifs intérieurs pour l’aérospatiale est la nécessité de respecter des normes réglementaires rigoureuses liées à la résistance au feu, à la toxicité, aux émissions de fumée et à l’impact environnemental.

- Les processus de certification des adhésifs aérospatiaux, tels que la conformité à la norme FAR 25.853, peuvent être longs et coûteux, en particulier pour les nouveaux entrants ou les entreprises introduisant des matériaux innovants.

- La volatilité des prix des matières premières, en particulier pour les produits chimiques de spécialité et les résines utilisées dans les formulations adhésives, peut avoir un impact sur les marges bénéficiaires et perturber la stabilité de la chaîne d'approvisionnement.

- De plus, les facteurs géopolitiques, les goulots d'étranglement de la chaîne d'approvisionnement et les restrictions commerciales sur les produits chimiques présentent des risques pour les stratégies d'approvisionnement des fabricants d'adhésifs.

- Par exemple, en juillet 2023, C&EN a signalé que l'industrie chimique mondiale était confrontée à des défis exceptionnels en 2022, notamment la hausse des prix de l'énergie et la perturbation de l'approvisionnement en gaz naturel de l'Europe en raison des tensions géopolitiques. Ces facteurs ont contribué à la hausse des coûts pour les producteurs de produits chimiques, impactant la disponibilité et le prix des matières premières essentielles aux adhésifs aérospatiaux.

Portée du marché des adhésifs intérieurs pour l'aérospatiale

Le marché est segmenté en fonction du type de produit, de la technologie, du type de grossissement, de l'utilisateur final et du canal de distribution.

|

Segmentation |

Sous-segmentation |

|

Par type de résine |

|

|

Par type d'avion |

|

|

Par type de produit |

|

|

Par type d'application |

|

Analyse régionale du marché des adhésifs intérieurs pour l'aérospatiale

« L'Amérique du Nord est la région dominante sur le marché des adhésifs intérieurs pour l'aérospatiale »

- L'Amérique du Nord est en tête du marché des adhésifs intérieurs pour l'aérospatiale, grâce à la présence de grands constructeurs aéronautiques tels que Boeing et des principaux équipementiers et fournisseurs de premier plan de l'aérospatiale.

- La région bénéficie d’investissements importants en R&D, d’une industrie aéronautique mature et d’un cadre réglementaire bien établi soutenant le développement et la certification d’adhésifs intérieurs haute performance.

- Les États-Unis représentent une part importante du marché en raison de la demande continue de modernisation des avions, de rénovation des flottes commerciales et d’innovation dans les matériaux légers et ignifuges.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des adhésifs intérieurs pour l'aérospatiale en raison de la hausse de la production d'avions, de la demande croissante de voyages aériens et de l'expansion des transporteurs à bas prix.

- Des pays comme la Chine et l'Inde sont des marchés de croissance clés, la Chine augmentant rapidement ses capacités de fabrication d'avions nationaux et l'Inde devenant une plaque tournante pour les services MRO (maintenance, réparation et révision).

- La croissance est également soutenue par l’augmentation des investissements dans les infrastructures aéronautiques et l’entrée de nouveaux acteurs dans la fabrication d’avions et la fourniture de composants.

- Les collaborations entre les compagnies aériennes régionales et les constructeurs aéronautiques mondiaux, ainsi que la localisation des chaînes d'approvisionnement, stimulent l'adoption d'adhésifs de qualité aérospatiale dans toute la région.

Part de marché des adhésifs intérieurs pour l'aérospatiale

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- 3M (États-Unis)

- Akzo Nobel NV (Pays-Bas)

- Solvay (Belgique)

- Arkema (France)

- Henkel AG & Co. KGaA (Allemagne)

- Huntsman International LLC (États-Unis)

- AVERY DENNISON CORPORATION (États-Unis)

- Hexcel Corporation (États-Unis)

- DELO Industrie Klebstoffe GmbH & Co. KGaA (Allemagne)

Derniers développements sur le marché mondial des adhésifs intérieurs pour l'aérospatiale

- En décembre 2020, Hexcel Corporation a renforcé sa coopération stratégique avec Safran, fournisseur aéronautique, afin de couvrir un plus large éventail d'applications aéronautiques commerciales. Hexcel est depuis longtemps le fournisseur fiable de Safran pour les composites haute technologie et hautes performances tels que la fibre de carbone, les textiles secs et les adhésifs.

- En juin 2019, le segment d'activité Technologies adhésives de Henkel a inauguré une nouvelle usine de production à Montornés, en Espagne, destinée aux applications aérospatiales. Cette nouvelle usine renforcera la capacité de production de Henkel et permettra à l'entreprise de répondre à la demande croissante de solutions haute performance du secteur aérospatial.

- En mai 2024, Solvay a lancé l'AeroPaste 1003, une pâte adhésive structurale à base d'époxy conçue pour le collage de pièces métalliques et composites. Ce produit vise à accroître l'efficacité de l'assemblage des pièces et offre une flexibilité de mise en œuvre adaptée aux applications d'assemblage et de réparation rapides, y compris les procédés hors autoclave.

- En mai 2024, HB Fuller Company a acquis ND Industries Inc., un fabricant américain d'adhésifs aérospatiaux pour l'intérieur. Cette acquisition vise à renforcer la position stratégique de HB Fuller sur les segments de marché à forte marge du secteur des revêtements fonctionnels, adhésifs, mastics et élastomères (CASE).

- En mai 2024, Arkema a annoncé son accord en vue de l'acquisition de l'activité d'adhésifs de laminage pour emballages flexibles de Dow, un leader du marché. Cette acquisition devrait élargir significativement le portefeuille de solutions d'Arkema pour l'emballage flexible, permettant à l'entreprise de devenir un acteur clé sur ce segment de marché attractif.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.