Global Aerospace Lubricant Market

Taille du marché en milliards USD

TCAC :

%

USD

2.73 Billion

USD

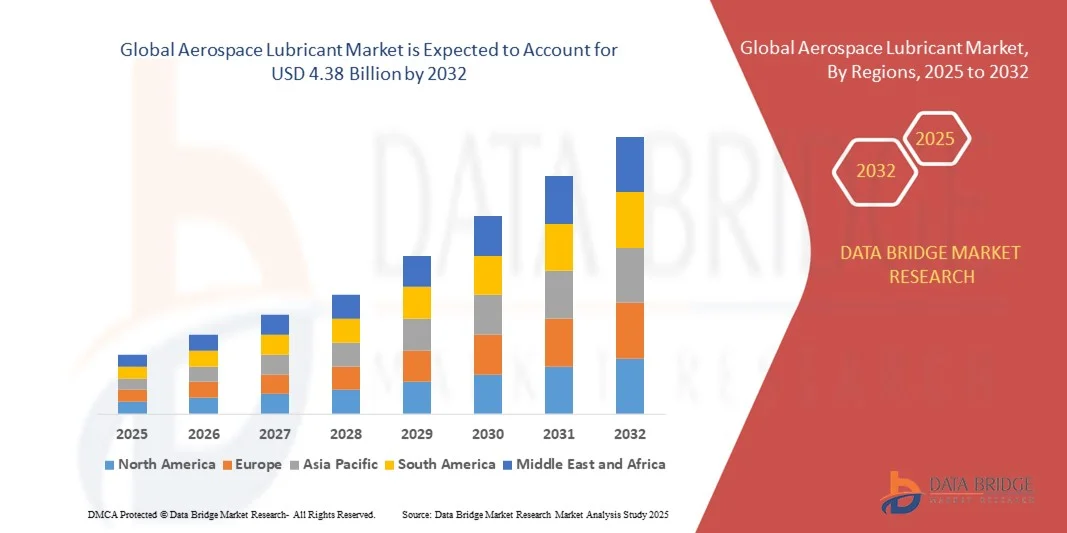

4.38 Billion

2024

2032

USD

2.73 Billion

USD

4.38 Billion

2024

2032

| 2025 –2032 | |

| USD 2.73 Billion | |

| USD 4.38 Billion | |

| % | |

|

Segmentation du marché mondial des lubrifiants pour l'aéronautique, par produit (graisse, additifs et lubrifiants spéciaux, huile pour turbines à gaz, huile pour moteurs à pistons, fluides hydrauliques et autres), type (groupes I, II, III et IV), type de matériau (minéral et synthétique), composants (moteur, train d'atterrissage, système hydraulique, cellules et autres), application (systèmes hydrauliques, moteur, train d'atterrissage, cellule et autres), plateforme (aviation commerciale, aviation militaire et aviation d'affaires et générale) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des lubrifiants aérospatiaux

- La taille du marché mondial des lubrifiants aérospatiaux était évaluée à 2,73 milliards USD en 2024 et devrait atteindre 4,38 milliards USD d'ici 2032 , à un TCAC de 6,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de lubrifiants hautes performances et durables dans les secteurs de l'aviation commerciale, militaire et générale, stimulée par l'expansion des flottes d'avions, l'augmentation des activités MRO (maintenance, réparation et révision) et le besoin d'une efficacité accrue des moteurs et des systèmes hydrauliques.

- Par ailleurs, l'importance croissante accordée à la réduction de l'impact environnemental, l'adoption de lubrifiants synthétiques et renouvelables, ainsi que la réglementation aéronautique stricte encouragent le développement et le déploiement de lubrifiants aéronautiques de pointe. Ces facteurs convergents accélèrent l'expansion du marché et positionnent les lubrifiants hautes performances et durables comme des composants essentiels des opérations aéronautiques modernes.

Analyse du marché des lubrifiants aérospatiaux

- Les lubrifiants aérospatiaux, notamment les huiles, les graisses, les fluides hydrauliques et les additifs spéciaux, sont de plus en plus essentiels pour garantir la fiabilité des moteurs, les performances du système hydraulique, le fonctionnement du train d'atterrissage et la longévité de la cellule dans les secteurs de l'aviation commerciale et de défense en raison des conditions de fonctionnement extrêmes et des normes de sécurité élevées.

- La demande croissante de lubrifiants aérospatiaux est principalement alimentée par l'expansion de la flotte, la modernisation des avions militaires et commerciaux, les normes réglementaires strictes et l'adoption croissante de lubrifiants synthétiques et biosourcés pour des performances améliorées, une maintenance réduite et une durabilité environnementale.

- L'Asie-Pacifique a dominé le marché des lubrifiants aérospatiaux avec une part de 62,9 % en 2024, en raison de l'expansion rapide de l'aviation commerciale et militaire, de l'augmentation des ajouts à la flotte d'avions et de la forte présence de pôles de fabrication aérospatiale.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des lubrifiants aérospatiaux au cours de la période de prévision en raison de la forte demande de lubrifiants aérospatiaux dans les compagnies aériennes commerciales, les flottes de défense et l'aviation d'affaires.

- Le segment des huiles pour turbines à gaz a dominé le marché avec une part de marché de 42,4 % en 2024, en raison de son rôle crucial dans la performance optimale et la stabilité thermique des moteurs d'avion. Les huiles pour turbines à gaz sont essentielles pour les turbines à grande vitesse et les réacteurs, assurant une lubrification efficace à des températures extrêmes et à des vitesses de rotation élevées. Cette domination est également alimentée par l'augmentation des activités de l'aviation commerciale et militaire, qui exige des lubrifiants haute performance pour maintenir la fiabilité et la sécurité des moteurs.

Portée du rapport et segmentation du marché des lubrifiants aérospatiaux

|

Attributs |

Informations clés sur le marché des lubrifiants aérospatiaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des lubrifiants aérospatiaux

Adoption de lubrifiants aérospatiaux durables et synthétiques

- Le marché des lubrifiants aéronautiques connaît une croissance soutenue, avec une importance croissante accordée aux solutions lubrifiantes durables et synthétiques qui améliorent les performances des avions tout en respectant les réglementations environnementales strictes. La demande de lubrifiants synthétiques avancés, tels que les polyalphaoléfines (PAO) et les huiles à base d'esters, augmente en raison de leur stabilité thermique supérieure, de leur résistance à l'oxydation et de leur durée de vie prolongée par rapport aux produits minéraux traditionnels.

- Par exemple, ExxonMobil Corporation a développé des fluides synthétiques pour turbines et fluides hydrauliques de nouvelle génération, conçus pour réduire l'empreinte carbone tout en maintenant des performances optimales dans des conditions de températures extrêmes. Cette innovation reflète la transition continue de l'industrie aéronautique vers des solutions de lubrification hautes performances et respectueuses de l'environnement, soutenant à la fois l'efficacité opérationnelle et les objectifs de développement durable.

- Les lubrifiants aéronautiques durables gagnent en popularité, les constructeurs aéronautiques et les prestataires de maintenance cherchant à réduire leurs émissions de carbone et à optimiser leur cycle de vie. L'utilisation d'additifs biosourcés et de formulations synthétiques à faible toxicité garantit un impact environnemental réduit sans compromettre la sécurité ni la compatibilité des matériaux.

- De plus, l'intégration croissante de matériaux légers et de composites avancés dans la conception aéronautique a accru le besoin de lubrifiants spécialisés offrant une capacité de charge élevée et un faible frottement. Ces produits sont conçus pour minimiser la volatilité et améliorer l'efficacité dans des conditions de fortes contraintes et de pression fluctuante.

- L'accent mis par l'industrie sur les principes de l'économie circulaire encourage également le développement d'emballages recyclables, de systèmes de récupération d'huile en circuit fermé et de solutions de maintenance écologiques. La collaboration entre les fournisseurs de lubrifiants et les équipementiers aéronautiques favorise l'innovation dans les formulations longue durée qui permettent d'allonger les intervalles de maintenance et de réduire la production de déchets.

- À mesure que les initiatives de développement durable dans l'aéronautique s'intensifient et que les opérations aériennes se complexifient, l'adoption de lubrifiants synthétiques et respectueux de l'environnement devrait s'accélérer. Ces avancées établissent de nouvelles références en matière de performance et de réglementation, positionnant les lubrifiants avancés comme des éléments clés de la performance et de la fiabilité de l'aviation de nouvelle génération.

Dynamique du marché des lubrifiants aérospatiaux

Conducteur

Croissance des flottes d'avions mondiales et des activités de MRO

- L'expansion constante des flottes aéronautiques mondiales et la fréquence croissante des activités de maintenance, de réparation et de révision (MRO) sont des moteurs majeurs du marché des lubrifiants aéronautiques. La demande croissante de transport aérien et les efforts de modernisation des flottes des secteurs commercial et de la défense génèrent une consommation soutenue de lubrifiants pour les moteurs, les systèmes hydrauliques et les engrenages.

- Par exemple, Shell Aviation a élargi sa gamme AeroShell pour répondre aux besoins croissants du parc d'avions commerciaux et régionaux, en proposant des huiles et graisses pour turbines hautes performances adaptées aux différentes conditions climatiques et opérationnelles. Cette expansion reflète la hausse des besoins mondiaux en matière de MRO, dans un contexte de forte croissance des opérations aériennes post-pandémie.

- Les exploitants d'aéronefs privilégient les lubrifiants qui assurent des intervalles d'entretien prolongés, minimisent l'usure et optimisent le rendement énergétique afin de réduire les coûts d'exploitation. Face à l'allongement de la durée de vie des avions par les compagnies aériennes et les agences de défense, l'utilisation de lubrifiants avancés devient essentielle pour maintenir des performances optimales et la conformité réglementaire dans divers environnements de vol.

- De plus, le nombre croissant d'avions vieillissants en service accélère la demande de lubrifiants de haute qualité, indispensables aux cycles de maintenance fréquents. L'intégration de systèmes de surveillance numérique et de maintenance prédictive améliore encore l'efficacité de la gestion des lubrifiants dans l'ensemble de l'écosystème aéronautique.

- Alors que les flottes mondiales de passagers et de fret devraient poursuivre leur expansion au cours de la prochaine décennie, la corrélation entre la croissance de l'aviation et la demande en lubrifiants reste forte. Par conséquent, les prestataires de services MRO et les fabricants de lubrifiants collaborent étroitement pour développer des formulations sur mesure qui prolongent la durée de vie des composants et garantissent la fiabilité opérationnelle dans le monde entier.

Retenue/Défi

Coût élevé des lubrifiants avancés

- Le coût élevé des lubrifiants aéronautiques avancés freine la croissance du marché, notamment auprès des petits exploitants de flottes et des prestataires de maintenance régionaux. Les lubrifiants synthétiques, bien qu'offrant des performances supérieures, nécessitent des procédés de production coûteux et des matières premières spécialisées, ce qui contribue à des prix unitaires plus élevés que ceux des huiles minérales conventionnelles.

- Par exemple, NYCO SAS et Eastman Chemical Company ont constaté que la synthèse de lubrifiants à base d'esters et de PAO de haute qualité nécessite un raffinage et des tests poussés, ce qui se traduit par des prix élevés. Ce fardeau financier peut limiter l'adoption de ces lubrifiants dans les secteurs aéronautiques aux budgets limités, où la maîtrise des coûts est une priorité.

- De plus, les investissements en R&D liés au développement de lubrifiants répondant aux normes de performance thermique, oxydante et environnementale en constante évolution alourdissent les dépenses de production globales. Les processus de certification et de qualification imposés par les autorités aéronautiques telles que la SAE et l'ASTM rallongent encore les délais et augmentent les coûts de conformité pour les fournisseurs.

- La volatilité des prix des matières premières et la concurrence limitée des fournisseurs sur les marchés des huiles de base synthétiques contribuent également à l'instabilité des prix. Ces facteurs, combinés, empêchent les petits opérateurs et les opérateurs régionaux de passer pleinement aux solutions de lubrification avancées, malgré leurs avantages opérationnels à long terme.

- Les fabricants privilégient de plus en plus les mélanges à coût optimisé, les contrats d'approvisionnement en gros et les contrats de service basés sur les performances afin de réduire les obstacles tarifaires. Avec l'amélioration de l'évolutivité de la production et la maturation des chaînes d'approvisionnement durables, l'adoption à long terme des lubrifiants aéronautiques avancés devrait progresser régulièrement dans les secteurs de l'aviation commerciale et de la défense à l'échelle mondiale.

Portée du marché des lubrifiants aérospatiaux

Le marché est segmenté sur la base du produit, du type, du type de matériau, des composants, de l'application et de la plate-forme.

- Par produit

Sur la base des produits, le marché des lubrifiants aéronautiques est segmenté en graisses, additifs et lubrifiants spéciaux, huiles pour turbines à gaz, huiles pour moteurs à pistons, fluides hydrauliques, etc. Le segment des huiles pour turbines à gaz a dominé le marché avec la plus grande part de chiffre d'affaires (42,4 %) en 2024, grâce à son rôle essentiel pour garantir des performances optimales et la stabilité thermique des moteurs d'avion. Les huiles pour turbines à gaz sont essentielles aux turbines à grande vitesse et aux moteurs à réaction, assurant une lubrification efficace à des températures extrêmes et à des vitesses de rotation élevées. Cette domination est également alimentée par l'augmentation des activités de l'aviation commerciale et militaire, qui exige des lubrifiants hautes performances pour maintenir la fiabilité et la sécurité des moteurs.

Le segment des fluides hydrauliques devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur adoption croissante dans les trains d'atterrissage, les commandes de vol et les systèmes hydrauliques auxiliaires. Les fluides hydrauliques avancés offrent une stabilité thermique accrue, une protection contre la corrosion et une durée de vie prolongée, ce qui les rend indispensables pour les avions modernes. Cette croissance est également soutenue par le développement continu de systèmes aéronautiques plus économes en carburant et automatisés, qui s'appuient fortement sur des solutions hydrauliques avancées.

- Par type

Le marché des lubrifiants aéronautiques est segmenté en groupes I, II, III et IV. Le groupe III a dominé le marché en 2024 grâce à sa grande pureté, son excellente stabilité thermique et sa conformité aux normes strictes de l'industrie aéronautique. Ces huiles synthétiques et hautement raffinées améliorent le rendement des moteurs, réduisent les coûts de maintenance et offrent un contrôle supérieur de l'oxydation et des dépôts, ce qui en fait un choix privilégié des opérateurs commerciaux et militaires.

Le segment du Groupe IV devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par le besoin croissant de lubrifiants entièrement synthétiques capables de résister à des températures extrêmes et à des conditions de fonctionnement à haute pression. Les huiles du Groupe IV offrent une protection supérieure contre l'usure, une durée de vie prolongée et une compatibilité avec les turbomoteurs de pointe, ce qui en fait une option attractive pour les applications aéronautiques de nouvelle génération.

- Par type de matériau

Selon le type de matériau, le marché est segmenté en lubrifiants minéraux et synthétiques. Les lubrifiants synthétiques ont dominé le marché en 2024, grâce à leur stabilité thermique supérieure, leurs intervalles d'entretien plus longs et leurs performances accrues dans des conditions d'utilisation extrêmes. Ils sont largement privilégiés dans les moteurs hautes performances et les systèmes aéronautiques critiques, où fiabilité et durabilité sont primordiales.

Les lubrifiants minéraux devraient connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur rentabilité et aux progrès constants des technologies additives. Ces lubrifiants sont de plus en plus utilisés dans les systèmes moins critiques et les plateformes aéronautiques plus anciennes, où les exigences de performance sont modérées, mais où l'efficacité opérationnelle et les économies de coûts de maintenance restent des facteurs importants.

- Par composants

En termes de composants, le marché des lubrifiants aéronautiques est segmenté en moteurs, trains d'atterrissage, systèmes hydrauliques, cellules, etc. En 2024, le segment des composants moteurs a dominé le marché, porté par le besoin crucial de lubrification haute performance des moteurs à turbine et à pistons. Les lubrifiants moteurs contribuent à maintenir l'efficacité opérationnelle, à réduire l'usure et à prolonger la durée de vie des moteurs d'avion fonctionnant sous des températures extrêmes et des charges élevées.

Le segment des systèmes hydrauliques devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par la complexité et l'automatisation croissantes des systèmes hydrauliques des avions modernes. Les lubrifiants avancés utilisés dans les composants hydrauliques garantissent un fonctionnement fluide, une résistance à la corrosion et la fiabilité du système, contribuant ainsi à des opérations aériennes plus sûres et plus efficaces.

- Par application

En fonction de l'application, le marché des lubrifiants aéronautiques est segmenté en systèmes hydrauliques, moteurs, trains d'atterrissage, cellules, etc. Le segment des applications moteurs a dominé en 2024 en raison de la forte demande de lubrification fiable des moteurs à turbine et à pistons, essentiels à la sécurité et aux performances des vols. Ce segment bénéficie de normes réglementaires strictes et d'une flotte croissante d'avions commerciaux et militaires.

Les applications des systèmes hydrauliques devraient connaître la croissance la plus rapide entre 2025 et 2032, portées par l'utilisation croissante de commandes hydrauliques avancées dans les trains d'atterrissage, les gouvernes et les systèmes auxiliaires. Cette croissance est également soutenue par la demande d'efficacité accrue, de maintenance réduite et de durée de vie prolongée dans l'aviation commerciale et militaire.

- Par plateforme

Sur la base des plateformes, le marché des lubrifiants aéronautiques est segmenté en aviation commerciale, aviation militaire et aviation d'affaires et générale. En 2024, le segment de l'aviation commerciale a dominé le marché, porté par l'expansion des flottes aériennes mondiales et la multiplication des vols long-courriers exigeant une lubrification haute performance pour une meilleure efficacité énergétique et la fiabilité des moteurs.

L'aviation militaire devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par les programmes de modernisation, l'acquisition de nouveaux appareils et le besoin de lubrifiants hautes performances capables de fonctionner dans des environnements extrêmes. Cette croissance est également soutenue par l'adoption de turbomoteurs de pointe et d'avions à grande vitesse dans les flottes de défense mondiales.

Analyse régionale du marché des lubrifiants aérospatiaux

- L'Asie-Pacifique a dominé le marché des lubrifiants aérospatiaux avec la plus grande part de revenus de 62,9 % en 2024, grâce à l'expansion rapide de l'aviation commerciale et militaire, à l'augmentation des ajouts à la flotte d'avions et à la forte présence de pôles de fabrication aérospatiale.

- L'écosystème de fabrication rentable de la région, les investissements croissants dans les technologies aérospatiales avancées et les activités croissantes de maintenance, de réparation et de révision (MRO) accélèrent la croissance du marché.

- La disponibilité d’une main-d’œuvre qualifiée, les politiques gouvernementales favorables à l’aviation et l’industrialisation rapide dans les économies en développement contribuent à une consommation accrue de lubrifiants aérospatiaux dans les systèmes de moteurs, hydrauliques et de cellules.

Aperçu du marché chinois des lubrifiants pour l'aérospatiale

En 2024, la Chine détenait la plus grande part du marché des lubrifiants aéronautiques en Asie-Pacifique, grâce à son statut de leader mondial de la production d'avions commerciaux et à ses programmes actifs d'aviation de défense. La solidité de son tissu industriel, les mesures gouvernementales incitatives en faveur de la fabrication aéronautique et l'augmentation des activités de maintenance, réparation et révision (MRO) constituent des moteurs de croissance majeurs. La demande est également soutenue par des investissements continus dans les lubrifiants avancés pour les moteurs à turbine, les systèmes hydrauliques et les composants de cellules.

Aperçu du marché indien des lubrifiants aérospatiaux

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par un secteur de l'aviation commerciale en plein essor, la modernisation des avions militaires et le développement des installations de maintenance, réparation et révision (MRO). Des initiatives telles que le « Make in India » et la hausse des investissements dans les infrastructures de défense et d'aérospatiale renforcent la demande en lubrifiants haute performance. La croissance est également portée par l'augmentation de la production aéronautique nationale et des exportations de composants aéronautiques.

Aperçu du marché européen des lubrifiants pour l'aérospatiale

Le marché européen des lubrifiants aéronautiques connaît une croissance constante, soutenu par une base industrielle aéronautique solide, des normes de qualité rigoureuses et une attention croissante portée aux lubrifiants durables et performants. La région met l'accent sur le respect de l'environnement, l'ingénierie de précision et les formulations avancées, notamment dans l'aviation commerciale et militaire. L'utilisation croissante de lubrifiants synthétiques dans les moteurs et les systèmes hydrauliques renforce encore la croissance du marché.

Aperçu du marché allemand des lubrifiants aérospatiaux

Le marché allemand des lubrifiants pour l'aéronautique repose sur son leadership dans la fabrication de moteurs d'avion, ses solides programmes dans le secteur de l'aviation de défense et ses services de maintenance, réparation et révision (MRO) bien établis. Les réseaux de R&D et les partenariats entre l'industrie et le monde universitaire favorisent l'innovation dans les formulations de lubrifiants pour moteurs, trains d'atterrissage et systèmes hydrauliques. La demande est particulièrement forte pour les lubrifiants hautes performances et synthétiques destinés aux flottes d'avions commerciaux et militaires.

Aperçu du marché britannique des lubrifiants pour l'aérospatiale

Le marché britannique s'appuie sur un secteur aéronautique et de défense mature, des investissements croissants dans la maintenance, la réparation et la réparation des avions et des efforts pour localiser la production de lubrifiants haute performance. L'accent mis sur la R&D, la collaboration entre l'industrie et le monde universitaire et l'adoption de lubrifiants synthétiques avancés pour les moteurs, les systèmes hydrauliques et les cellules stimulent la croissance des secteurs de l'aviation commerciale et de l'aviation de défense.

Aperçu du marché nord-américain des lubrifiants aérospatiaux

L'Amérique du Nord devrait connaître le taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par une forte demande de lubrifiants aéronautiques dans les compagnies aériennes commerciales, les flottes de défense et l'aviation d'affaires. Les progrès réalisés dans les domaines des turbomoteurs, des systèmes hydrauliques et des technologies aéronautiques économes en carburant stimulent la demande. La relocalisation croissante de la production aéronautique et la collaboration entre les producteurs de lubrifiants et les constructeurs aéronautiques soutiennent la croissance régionale.

Aperçu du marché américain des lubrifiants pour l'aérospatiale

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leurs industries aéronautiques commerciale et militaire en pleine expansion, à leur solide infrastructure de R&D et à leurs investissements importants dans les lubrifiants synthétiques et spécialisés. L'accent mis par le pays sur la performance, la fiabilité et la conformité réglementaire encourage l'adoption de lubrifiants haute performance pour les moteurs, les trains d'atterrissage et les systèmes hydrauliques. La présence de grands constructeurs aéronautiques et un réseau MRO mature consolident la position de leader des États-Unis dans la région.

Part de marché des lubrifiants aérospatiaux

L’industrie des lubrifiants aérospatiaux est principalement dirigée par des entreprises bien établies, notamment :

- ROCOL (Royaume-Uni)

- Whitmore Manufacturing LLC (États-Unis)

- BP plc (Royaume-Uni)

- Royal Dutch Shell (Pays-Bas)

- Quaker Chemical Corporation faisant affaire sous le nom de Quaker Houghton (États-Unis)

- Phillips 66 Company (États-Unis)

- Petrobras (Brésil)

- Aerospace Lubricants, Inc. (États-Unis)

- TotalEnergies SE (France)

- China Petroleum & Chemical Corporation (Chine)

- The Chemours Company (États-Unis)

- Lubrifiants Inox (Inde)

- Eastman Chemical Company (États-Unis)

- NYCO (France)

- LANXESS (Allemagne)

- FUCHS (Allemagne)

- Chevron Corporation (États-Unis)

- Exxon Mobil Corporation (États-Unis)

Derniers développements sur le marché mondial des lubrifiants aérospatiaux

- En juillet 2023, Shell Aircraft a lancé un concept de durabilité du cycle de vie pour les lubrifiants aéronautiques sous sa marque AeroShell. Cette initiative propose une gamme complète d'huiles et de lubrifiants aéronautiques conçus pour améliorer l'efficacité opérationnelle et réduire l'impact environnemental. Ce lancement renforce la position de Shell sur le marché des lubrifiants aéronautiques en répondant à la demande croissante de lubrifiants durables et performants, aidant ainsi les compagnies aériennes et les prestataires de services de maintenance, réparation et révision (MRO) à respecter l'évolution des normes réglementaires et de durabilité.

- En février 2023, Neste a lancé une nouvelle gamme de lubrifiants, Neste ReNew™, en Finlande, en Suède, dans les pays baltes et en Pologne. Ce produit associe des huiles de base raffinées ou renouvelables à des additifs premium pour créer des lubrifiants respectueux de l'environnement. Ce lancement positionne Neste comme un acteur clé sur le marché des lubrifiants aéronautiques durables, offrant à ses clients des solutions réduisant leur dépendance aux produits à base de pétrole brut tout en favorisant une transition vers des opérations aériennes plus respectueuses de l'environnement.

- En juillet 2022, ExxonMobil Lubricants Pvt. Ltd. a présenté des lubrifiants haute technologie de nouvelle génération pour véhicules de tourisme, conformes aux normes d'émissions indiennes BS-VI. Bien que axé sur les véhicules terrestres, ce développement reflète l'engagement plus large de l'entreprise en faveur des lubrifiants hautes performances et à faibles émissions, renforçant indirectement la crédibilité de la marque et son expertise technologique dans le domaine des lubrifiants aéronautiques, notamment dans les régions exigeant une conformité environnementale stricte.

- En mars 2022, TotalEnergies SE a démarré la production sur sa plateforme de Normandie, augmentant ainsi la production de carburant aviation durable (biojet) de deux usines existantes, l'usine d'Audale et la bioraffinerie de La Mayde. Cette initiative stratégique soutient le marché des lubrifiants et carburants aéronautiques en proposant des options biojet compatibles et conformes aux exigences réglementaires, notamment la législation française exigeant un minimum de 1 % de carburant aviation durable, positionnant TotalEnergies comme un contributeur significatif aux opérations aériennes durables.

- En avril 2021, le gouvernement américain a annoncé un investissement de 25 milliards de dollars dans les infrastructures aéroportuaires, dans le cadre du programme d'infrastructures américaines lancé par le président Joe Biden. Cet investissement massif devrait permettre d'accroître la capacité aéroportuaire, de moderniser les installations et de soutenir l'activité aérienne. Ce développement renforce la domination de l'Amérique du Nord sur le marché de l'aérospatiale et des lubrifiants aéronautiques, car la croissance des infrastructures aéroportuaires et des opérations aériennes stimule directement la demande de lubrifiants haute performance pour les moteurs, les systèmes hydrauliques et les composants de la cellule.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.